フリップチップ技術市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## フリップチップ技術の世界市場に関する詳細分析

### 1. 市場概要

フリップチップ技術は、半導体ダイを基板またはキャリアに、ボンドパッド面を下にして実装するプロセスであり、ダイレクトチップアタッチとも称されます。このフリップチップパッケージ技術は、高ピン数および高性能なパッケージ要件へのソリューションとして30〜40年前に誕生しました。当初、フリップチップパッケージの主要な用途は、従来のワイヤーボンドBGAパッケージタイプでは適切に対応できない高ピン数のSoC(System-on-Chip)向けでした。さらに、一部のSoCは、ワイヤーボンドでは高インダクタンスのために維持できない高速インターフェース(RFを含む)を備えていました。

フリップチップボンディングは、他の相互接続技術と比較して数多くの利点を提供します。ダイ表面全体を接続に利用できるため、より高いI/O(入出力)数を実現できます。また、ワイヤーボンドと比較して接続経路が短いため、デバイスの速度を向上させることが可能です。一般にC4(Controlled Collapse Chip Connection)とも呼ばれるフリップチップは、ウェーハ表面のチップパッドに導電性バンプを堆積させることから始まる半導体実装技術です。

フリップチップがエレクトロニクス産業で広く採用されているのは、低コスト、高パッケージング密度、優れた回路信頼性、コンパクトな寸法といった複数の利点に起因します。この結果、世界中でスマートエレクトロニクスに対する需要が増加していることが、予測期間中のフリップチップ技術市場の成長を牽引する重要な要因となるでしょう。

フリップチップ技術は競合技術と比較して省スペースでありながら、低インダクタンスと優れたシステム全体効率を発揮します。これらの特性が、フリップチップ技術の電気機器における普及を促進しています。さらに、予測期間中、グローバル市場の主要プレーヤーによる継続的な研究開発プロジェクトが、フリップチップ技術市場に新たな成長機会をもたらすと見込まれています。

フリップチップ技術は、その小型サイズ、堅牢な構造、効率の向上、手頃な価格での高周波アプリケーションサポートといった改善された特性により、ワイヤーボンディングパッケージングに徐々に取って代わってきました。ワイヤーボンディングは現在もパッケージング業界で一般的ですが、フリップチップ技術は、より優れたI/O機能、優れた熱的および電気的効率、さまざまな性能要件に対応する基板の適応性といった顕著な特性により、ワイヤーボンド技術に取って代わっています。これらの基準により、フリップチップ技術は携帯電話、PCプロセッサ、ゲーム機などの製品においてワイヤーボンド技術の代替として推進されてきました。結果として、フリップチップ技術市場は将来的に急速な成長を経験すると予想されています。

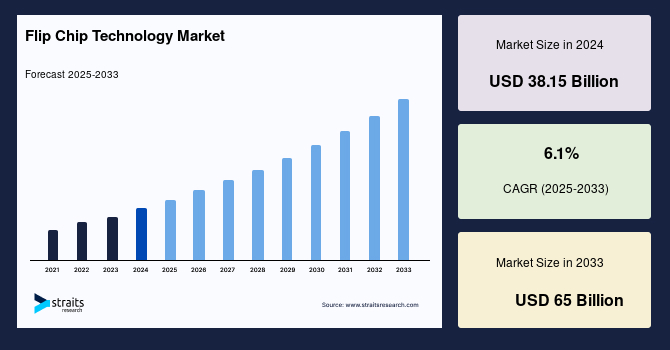

フリップチップ技術の世界市場規模は、2024年に381.5億米ドルと評価され、2025年には404.8億米ドルから2033年までに650億米ドルに達すると予測されており、予測期間(2025-2033年)中の年間平均成長率(CAGR)は6.1%で成長する見込みです。

### 2. 市場促進要因 (Market Drivers)

フリップチップ技術市場の成長を推進する要因は多岐にわたります。

まず、**スマートエレクトロニクス製品の世界的な需要増加**が挙げられます。スマートフォン、タブレット、ウェアラブルデバイスなど、より小型で高性能な電子機器が普及するにつれて、内部に搭載される半導体チップの小型化、高集積化、高効率化が不可欠となります。フリップチップ技術は、高いパッケージング密度とコンパクトな寸法を実現できるため、これらの要求に応える最適なソリューションとして採用が拡大しています。

次に、**リアルワールドゲーミングの台頭**が重要な推進力です。フリップチップ技術は、ゲーム機のCPUやパーソナルコンピューターのグラフィックカードに搭載されるプロセッサに使用されています。没入型で高性能なゲーミング体験への需要が高まるにつれて、これらのチップの性能向上と小型化が求められ、フリップチップ技術の採用が加速しています。IntelやAMDといった主要メーカーが、これらのチップの進化のために大規模な研究開発投資を行っていることも、市場成長を後押ししています。さらに、フリップチップ技術はスマートフォンのセンサーにも組み込まれており、これによりスマートフォンの動きに合わせてグラフィックが調整され、よりリアルなゲーミング体験が提供されます。

**マイクロエレクトロニクスデバイスにおける小型化、電気効率の向上、消費電力の削減への需要の高まり**も、フリップチップ技術の採用を促進しています。フリップチップ技術は、接続経路が短いため電気的性能が優れており、デバイスの高速化と低消費電力化に貢献します。

また、フリップチップ技術は、**高周波で動作する電気機器の性能を向上させる**ため、マイクロ波および超音波操作において使用が増加しています。接続がバンプを介して確立されるため、接続長が短縮され、電気的効率が向上し、デバイス間での高周波データ伝送が可能になります。今後数年間で、高周波マイクロ波、高速ポータブルデバイス、および超音波周波数活動に対する需要の増加が、フリップチップ技術の世界市場の成長要因となるでしょう。

さらに、フリップチップ技術は、従来のワイヤーボンディングパッケージングと比較して、**優れた特性を持つことからその代替技術として普及**しています。ワイヤーボンディングと比較して、フリップチップ技術はより高いI/O能力、優れた熱的および電気的効率、さまざまな性能要件に対応する基板の適応性を提供します。その小型サイズ、堅牢な構造、効率の向上、手頃な価格での高周波アプリケーションサポートといった利点により、ワイヤーボンディングからの移行が進んでいます。

これらの要因に加えて、フリップチップ技術は競合技術に比べて**省スペースでありながら、低インダクタンスと優れたシステム全体効率**を発揮します。これらの特性が、フリップチップ技術の電気機器における幅広い採用を後押ししています。

最後に、グローバル市場の主要プレーヤーによる**継続的な研究開発プロジェクト**も、予測期間中のフリップチップ技術市場に新たな成長機会をもたらす重要な推進力です。技術革新は、フリップチップ技術の適用範囲を広げ、新たな市場セグメントを開拓する可能性を秘めています。

### 3. 市場抑制要因 (Market Restraints)

フリップチップ技術は数多くの利点を提供する一方で、市場の成長を妨げるいくつかの抑制要因も存在します。

最も重要な抑制要因の一つは、その**コストの高さ**です。フリップチップ技術は、改善された電気的および熱的効率、変化する性能要件に対応する基板の柔軟性、最高のI/O機能といった利点にもかかわらず、費用対効果の高いパッケージングソリューションとは証明されていません。生産およびパッケージングのコスト増大により、顧客にとってフリップチップパッケージは高価な選択肢となっています。この高コストは、ウェーハ製造における再不動態化(re-passivation)および再配線(redistribution)から、基板ベンダーの高機能多層有機ビルドアップ基板に至るまで、プロセス全体にわたって見られます。特に、組み立てコストが高く、フリップチップパッケージは手頃な価格の代替品とはなりにくい状況です。

第二に、フリップチップ技術は、その**極めて複雑な小型サイズとアーキテクチャ**により、生産後にI/Oポートの数を変更することができません。これは、設計段階での厳密な要件定義と、その後の変更の困難さを示しています。このような設計の柔軟性の欠如は、特定のアプリケーションやプロトタイピングの段階で制約となる可能性があります。

これらの要因が複合的に作用し、フリップチップ技術市場の拡大を阻害する可能性があります。特にコスト面の問題は、特に価格に敏感な市場セグメントや、より低コストの代替ソリューションが存在する分野において、フリップチップ技術の普及を制限する要因となり得ます。技術の進化とともにコスト削減が実現されるかどうかが、将来の市場成長の鍵となるでしょう。

### 4. 市場機会 (Market Opportunities)

フリップチップ技術市場には、将来の成長を促すいくつかの重要な機会が存在します。

まず、**リアルワールドゲーミングのブーム**は、フリップチップ技術市場の世界的発展を大きく後押しすると予測されています。フリップチップ技術は、パーソナルコンピューターのグラフィックカードやゲーム機に搭載されるプロセッサに統合されています。ゲーマーがより没入型でリアルな体験を求めるにつれて、高性能なグラフィック処理能力と高速なデータ処理が不可欠となり、フリップチップ技術の需要が高まります。IntelやAMDといった大手メーカーが、これらのチップの性能向上に向けた集中的な研究開発に多額の投資を行っていることも、市場の成長を加速させる要因です。さらに、フリップチップはスマートフォンのセンサーにも組み込まれており、これによりグラフィックがスマートフォンの動きに合わせて調整され、ゲーマーによりリアルな体験を提供します。評価期間を通じて、これらのプロセッサとセンサーへの需要の増加が、フリップチップ技術市場の拡大を牽引するでしょう。

第二に、フリップチップ技術は、デバイス間の**高周波データ伝送を可能にする**という点で大きな機会を提供します。フリップチップでは、接続がバンプを介して確立されるため、接続長が短縮され、結果として電気的効率が向上します。今後数年間で、高周波マイクロ波、高速ポータブルデバイス、および超音波周波数活動に対する需要の増加が、フリップチップ技術の世界市場の成長要因となるでしょう。これらの分野における技術的進歩と需要の高まりは、フリップチップ技術の適用範囲を拡大し、新たな市場機会を生み出します。

第三に、グローバル市場の主要プレーヤーによる**継続的な研究開発プロジェクト**は、フリップチップ技術市場に新たな成長機会をもたらすでしょう。技術の進化は、既存の課題を克服し、フリップチップ技術の性能、コスト効率、および適用範囲をさらに向上させる可能性を秘めています。これにより、新たな市場セグメントへの参入や、既存市場での競争力強化が期待されます。

これらの機会を最大限に活用することで、フリップチップ技術市場は予測期間中に持続的な成長を遂げることが可能です。特に、高性能コンピューティング、モバイルデバイス、通信インフラにおける需要の高まりは、フリップチップ技術の革新と普及を加速させる主要な原動力となるでしょう。

### 5. セグメント分析 (Segment Analysis)

フリップチップ技術の世界市場は、バンプ技術、パッケージタイプ、および最終用途産業によって細分化されています。

#### 5.1. バンプ技術別 (By Bumping Technology)

このセグメントは、主に銅ピラー、錫鉛共晶はんだ、鉛フリーはんだ、ゴールドスタッドバンプで構成されます。

* **銅ピラー (Copper Pillar)**: 予測期間中に6.81%のCAGRで拡大し、最大の市場シェアを占めると予測されています。銅ピラー技術市場セグメントは、シリコン機能サイズの縮小、モバイルデバイスのフォームファクター、および現在のフリップチップデバイスのその他の技術的制約に対処するソリューションとして成長しています。銅ピラー技術は、第一レベルの接続として使用されます。この市場カテゴリは、従来の半田バンプと比較して、より優れた接合直径とスタンドオフ高さ制御を提供する銅ピラー技術によって推進されており、これによりより微細なピッチでの接合構造が可能になります。より微細なピッチに加えて、銅ピラーは、より優れた電気的性能など、市場セグメントを後押しするいくつかの利点を提供します。

* **鉛フリーはんだ (Lead-Free Solder)**: 2番目に大きな市場シェアを占めるでしょう。鉛はんだが危険であるため、世界中のいくつかの政府がその代替の必要性を強調しています。これにより、鉛フリーはんだ市場が活性化すると推定されています。鉛フリーはんだの組成は、鉛を含むはんだの構造とは異なります。鉛フリーはんだは主に銅、錫、銀(SAC)で構成されています。鉛フリーはんだは比較的融点が低いため、温度負荷の変化がはんだ接合部の特性に大きく影響します。

* **錫鉛共晶はんだ (Tin-Lead Eutectic Solder)**

* **ゴールドスタッドバンプ (Gold Stud Bumping)**

#### 5.2. パッケージタイプ別 (By Packaging Type)

このセグメントは、主にBGA(2.1D/2.5D/3D)とCSPに分類されます。

* **BGA (2.1D/2.5D/3D)**: 予測期間中に6.7%のCAGRで成長し、最大の市場シェアを占めると予測されています。BGA(Ball Grid Array)は、WiFiチップ、FPGA、マイクロプロセッサなどの集積回路を電気製品に実装するために使用される表面実装パッケージです。このセグメントは、低コスト、大容量生産能力、設計の柔軟性、および電気的/熱的/機械的性能という、認識され実証済みの利点により、ほとんどの標準的なエレクトロニクスアプリケーションに対応できる集積回路用ボールグリッドアレイパッケージングによって推進されています。

* **CSP (Chip-Scale Package)**: 2番目に大きな市場シェアを占めるでしょう。チップスケールパッケージ(CSP)が提供する、小型サイズ(フットプリントと厚さの削減)、軽量化、比較的簡単な組み立て、低総生産コスト、および改善された電気的性能といった利点により、市場は拡大しています。CSPは、インターポーザアーキテクチャによって小型ダイサイズをサポートできるため、CSPのフットプリントを変更することなくダイサイズの変更にも対応できます。

#### 5.3. 最終用途産業別 (By End-Use Industry)

このセグメントは、軍事・防衛、医療・ヘルスケア、産業分野、自動車、家電、電気通信で構成されます。

* **家電 (Consumer Electronics)**: 予測期間中に4.51%のCAGRで成長し、最大のシェアを占めると予測されています。特に、最先端の家電製品メーカーは、サイズと重量の削減、機能統合、コスト削減、市場投入時間の短縮のためにフリップチップ製品を使用しています。フリップチップ実装は、IntelのPentiumやAMDのAthlonのような高電力ICデバイスの標準となっています。これは、I/Oの分配、電力要件の管理、および高速信号のための最高品質の電気チャネルを提供できます。フリップチップアタッチメントを備えた技術は、最も手頃な価格であると主張されています。これらの要因により、マルチチップパッケージ用の基板にアタッチされたフリップチップが業界で人気を集めています。

* **電気通信 (Telecommunications)**: 2番目に大きな市場シェアを占めるでしょう。その小型フォームファクターと、場合によっては高速性のため、携帯電話などのアプリケーションではフリップチップパッケージングが頻繁に必要とされます。フリップチップ技術は現在、ネットワーキング、電気通信、複雑なコンピューティングアプリケーションにとって不可欠であり、しばしば必須となっています。FCBGAパッケージングは、ほとんどの未来的な高度な設計で使用されると予想されています。

### 6. 地域分析 (Regional Analysis)

フリップチップ技術の世界市場は、地域別に見ると、特にアジア太平洋地域が市場を牽引し、北米も顕著な成長を示すと予測されています。

#### 6.1. アジア太平洋 (Asia-Pacific)

アジア太平洋地域は、フリップチップ技術市場を支配するでしょう。特に中国と台湾が地域市場で大きなシェアを占めています。

* **台湾**: 予測期間中に5.29%のCAGRで拡大し、最大の市場シェアを占めるでしょう。フリップチップ技術は、メインフレームコンピューター、時計、携帯電話、ディスクドライバー、補聴器、LCD、ポータブル通信機器などで広く使用されています。台湾と日本は、市場関連の協力を強化するために提携しています。台湾積体電路製造(TSMC)は、日本に半導体工場を設立する承認を得ています。台湾の半導体産業の成長は、フリップチップ技術のさらなる進歩を促しています。半導体開発の向上により、以前は想像もできなかったようなトランジスタ数と機能を持つさまざまなフリップチップが、多様なアプリケーションのニーズを満たすために台湾市場で容易に入手できるようになっています。

* **中国**: 8%のCAGRで拡大すると予想されています。フリップチップ技術は、基板に接続するためにチップ領域全体を使用できる3つの必須集積チップボンディング技術の1つであり、I/O数を大幅に増加させます。フリップチップ技術は、製品コスト、性能、および高密度パッケージングに利益をもたらします。結果として、その使用は多くの産業で徐々に一般的になっています。多くの中国企業が実際のパッケージングおよび組み立て事業を運営しており、主に江蘇省、広東省、上海に集中しています。IC部品への高い需要があり、これがより高度な統合を可能にする革新的なパッケージングソリューションの採用につながっているため、中国のパッケージングセクターは急速に成長すると予測されています。中国政府は支援的な政策により、チップセクターの成長を目指しています。

#### 6.2. 北米 (North America)

北米は予測期間中に大幅な成長を示すでしょう。

* **米国**: フリップチップ技術の主要な消費者です。米国は伝統的に半導体産業のパイオニアであり、特に電子設計自動化(EDA)、コア知的財産(IP)、チップ設計、および高度な生産設備を含む研究開発活動において主導的な役割を果たしてきました。ビジネスモデルおよびサブ製品別では、米国を拠点とする半導体企業は市場リーダーですが、特定のビジネスモデルサブセグメントではアジアの競合他社に後れを取っています。米国は研究開発活動でリードしているものの、設備投資や労働集約型セクターでは遅れをとっています。過去10年間で、チップ製造生産の平均ペースは、米国と比較して世界中で5倍速く増加しています。これは、各国が半導体生産を奨励するために実施した大規模なインセンティブパッケージが一因です。

### 7. 結論

フリップチップ技術は、その優れた性能、小型化、高集積化能力により、現代のエレクトロニクス産業において不可欠な技術となっています。世界市場は、スマートエレクトロニクス製品の需要増加、リアルワールドゲーミングの台頭、マイクロエレクトロニクスデバイスの小型化・高効率化への要求、および高周波アプリケーションでの利用拡大によって、今後も力強い成長が期待されます。

一方で、高い生産・パッケージングコスト、および生産後のI/Oポート変更の柔軟性の欠如といった課題も存在します。しかし、主要プレーヤーによる継続的な研究開発投資と技術革新は、これらの課題を克服し、新たな市場機会を創出する可能性を秘めています。

地域別では、アジア太平洋地域、特に台湾と中国が市場を牽引し、北米も重要な成長地域として貢献するでしょう。バンプ技術では銅ピラーが、パッケージタイプではBGAが、最終用途産業では家電がそれぞれ最大のシェアを占め、市場の成長を牽引する主要なセグメントとなる見込みです。フリップチップ技術は、今後も電子機器の進化を支え、より高性能でコンパクトなデバイスの実現に貢献していくでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のフリップチップ技術市場規模分析

- 世界のフリップチップ技術市場概要

- ウェハーバンピングプロセス別

- 概要

- ウェハーバンピングプロセス別(金額)

- 銅ピラー

- 金額別

- 錫鉛共晶はんだ

- 金額別

- 鉛フリーはんだ

- 金額別

- 金スタッドバンピング

- 金額別

- パッケージング技術別

- 概要

- パッケージング技術別(金額)

- BGA (2.1D/2.5D/3D)

- 金額別

- CSP

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 軍事・防衛

- 金額別

- 医療・ヘルスケア

- 金額別

- 産業分野

- 金額別

- 自動車

- 金額別

- 家庭用電化製品

- 金額別

- 通信

- 金額別

- 北米市場分析

- 概要

- ウェハーバンピングプロセス別

- 概要

- ウェハーバンピングプロセス別(金額)

- 銅ピラー

- 金額別

- 錫鉛共晶はんだ

- 金額別

- 鉛フリーはんだ

- 金額別

- 金スタッドバンピング

- 金額別

- パッケージング技術別

- 概要

- パッケージング技術別(金額)

- BGA (2.1D/2.5D/3D)

- 金額別

- CSP

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 軍事・防衛

- 金額別

- 医療・ヘルスケア

- 金額別

- 産業分野

- 金額別

- 自動車

- 金額別

- 家庭用電化製品

- 金額別

- 通信

- 金額別

- 米国

- ウェハーバンピングプロセス別

- 概要

- ウェハーバンピングプロセス別(金額)

- 銅ピラー

- 金額別

- 錫鉛共晶はんだ

- 金額別

- 鉛フリーはんだ

- 金額別

- 金スタッドバンピング

- 金額別

- パッケージング技術別

- 概要

- パッケージング技術別(金額)

- BGA (2.1D/2.5D/3D)

- 金額別

- CSP

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 軍事・防衛

- 金額別

- 医療・ヘルスケア

- 金額別

- 産業分野

- 金額別

- 自動車

- 金額別

- 家庭用電化製品

- 金額別

- 通信

- 金額別

- カナダ

- ヨーロッパ市場分析

- 概要

- ウェハーバンピングプロセス別

- 概要

- ウェハーバンピングプロセス別(金額)

- 銅ピラー

- 金額別

- 錫鉛共晶はんだ

- 金額別

- 鉛フリーはんだ

- 金額別

- 金スタッドバンピング

- 金額別

- パッケージング技術別

- 概要

- パッケージング技術別(金額)

- BGA (2.1D/2.5D/3D)

- 金額別

- CSP

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 軍事・防衛

- 金額別

- 医療・ヘルスケア

- 金額別

- 産業分野

- 金額別

- 自動車

- 金額別

- 家庭用電化製品

- 金額別

- 通信

- 金額別

- 英国

- ウェハーバンピングプロセス別

- 概要

- ウェハーバンピングプロセス別(金額)

- 銅ピラー

- 金額別

- 錫鉛共晶はんだ

- 金額別

- 鉛フリーはんだ

- 金額別

- 金スタッドバンピング

- 金額別

- パッケージング技術別

- 概要

- パッケージング技術別(金額)

- BGA (2.1D/2.5D/3D)

- 金額別

- CSP

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 軍事・防衛

- 金額別

- 医療・ヘルスケア

- 金額別

- 産業分野

- 金額別

- 自動車

- 金額別

- 家庭用電化製品

- 金額別

- 通信

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他ヨーロッパ

- アジア太平洋市場分析

- 概要

- ウェハーバンピングプロセス別

- 概要

- ウェハーバンピングプロセス別(金額)

- 銅ピラー

- 金額別

- 錫鉛共晶はんだ

- 金額別

- 鉛フリーはんだ

- 金額別

- 金スタッドバンピング

- 金額別

- パッケージング技術別

- 概要

- パッケージング技術別(金額)

- BGA (2.1D/2.5D/3D)

- 金額別

- CSP

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 軍事・防衛

- 金額別

- 医療・ヘルスケア

- 金額別

- 産業分野

- 金額別

- 自動車

- 金額別

- 家庭用電化製品

- 金額別

- 通信

- 金額別

- 中国

- ウェハーバンピングプロセス別

- 概要

- ウェハーバンピングプロセス別(金額)

- 銅ピラー

- 金額別

- 錫鉛共晶はんだ

- 金額別

- 鉛フリーはんだ

- 金額別

- 金スタッドバンピング

- 金額別

- パッケージング技術別

- 概要

- パッケージング技術別(金額)

- BGA (2.1D/2.5D/3D)

- 金額別

- CSP

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 軍事・防衛

- 金額別

- 医療・ヘルスケア

- 金額別

- 産業分野

- 金額別

- 自動車

- 金額別

- 家庭用電化製品

- 金額別

- 通信

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他アジア太平洋

- 中東およびアフリカ市場分析

- 概要

- ウェハーバンピングプロセス別

- 概要

- ウェハーバンピングプロセス別(金額)

- 銅ピラー

- 金額別

- 錫鉛共晶はんだ

- 金額別

- 鉛フリーはんだ

- 金額別

- 金スタッドバンピング

- 金額別

- パッケージング技術別

- 概要

- パッケージング技術別(金額)

- BGA (2.1D/2.5D/3D)

- 金額別

- CSP

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 軍事・防衛

- 金額別

- 医療・ヘルスケア

- 金額別

- 産業分野

- 金額別

- 自動車

- 金額別

- 家庭用電化製品

- 金額別

- 通信

- 金額別

- アラブ首長国連邦

- ウェハーバンピングプロセス別

- 概要

- ウェハーバンピングプロセス別(金額)

- 銅ピラー

- 金額別

- 錫鉛共晶はんだ

- 金額別

- 鉛フリーはんだ

- 金額別

- 金スタッドバンピング

- 金額別

- パッケージング技術別

- 概要

- パッケージング技術別(金額)

- BGA (2.1D/2.5D/3D)

- 金額別

- CSP

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 軍事・防衛

- 金額別

- 医療・ヘルスケア

- 金額別

- 産業分野

- 金額別

- 自動車

- 金額別

- 家庭用電化製品

- 金額別

- 通信

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- ウェハーバンピングプロセス別

- 概要

- ウェハーバンピングプロセス別(金額)

- 銅ピラー

- 金額別

- 錫鉛共晶はんだ

- 金額別

- 鉛フリーはんだ

- 金額別

- 金スタッドバンピング

- 金額別

- パッケージング技術別

- 概要

- パッケージング技術別(金額)

- BGA (2.1D/2.5D/3D)

- 金額別

- CSP

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 軍事・防衛

- 金額別

- 医療・ヘルスケア

- 金額別

- 産業分野

- 金額別

- 自動車

- 金額別

- 家庭用電化製品

- 金額別

- 通信

- 金額別

- ブラジル

- ウェハーバンピングプロセス別

- 概要

- ウェハーバンピングプロセス別(金額)

- 銅ピラー

- 金額別

- 錫鉛共晶はんだ

- 金額別

- 鉛フリーはんだ

- 金額別

- 金スタッドバンピング

- 金額別

- パッケージング技術別

- 概要

- パッケージング技術別(金額)

- BGA (2.1D/2.5D/3D)

- 金額別

- CSP

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 軍事・防衛

- 金額別

- 医療・ヘルスケア

- 金額別

- 産業分野

- 金額別

- 自動車

- 金額別

- 家庭用電化製品

- 金額別

- 通信

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他ラテンアメリカ

- 競合状況

- フリップチップ技術市場のプレイヤー別シェア

- M&A契約とコラボレーション分析

- 市場プレイヤー評価

- Amkor Technology Inc.

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- UTAC Holdings Ltd

- Taiwan Semiconductor Manufacturing Company Limited

- Chipboard Technology Corporation

- TF AMD Microelectronics Sdn Bhd

- Jiangsu Changjiang Electronics Technology Co. Ltd

- Powertech Technology Inc.

- ASE Industrial Holding Ltd

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報源の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

フリップチップ技術は、半導体デバイスを基板に実装する先進的なパッケージング手法の一つでございます。従来のワイヤーボンディング技術とは異なり、半導体チップ(ベアダイ)の表面に形成された多数の微小な金属突起(バンプ)を直接、基板上の対応する電極パッドに接続し、チップを反転(フリップ)させて搭載することからこの名が付けられました。これにより、電気信号の経路が大幅に短縮され、高周波特性の向上や消費電力の削減、そしてデバイスの小型化と高密度化が実現されます。

この技術の起源は1960年代のIBM社によるC4(Controlled Collapse Chip Connection)技術に遡り、当初は高性能なメインフレームコンピュータのプロセッサなどに限定されていましたが、その優れた特性から、現在では幅広い電子機器の基幹部品に不可欠なものとなっております。ワイヤーボンディングがチップの周囲のパッドからワイヤーを引き出すのに対し、フリップチップ技術はチップ全面のパッドを利用できるため、入出力端子(I/O)数の増加に容易に対応できるという大きな利点がございます。

フリップチップ実装におけるバンプの種類は多岐にわたり、それぞれ異なる特性と用途を持っています。最も一般的なのははんだバンプであり、主にSn-Pb合金や鉛フリーはんだが使用され、リフロープロセスによって基板と接続されます。また、金バンプは熱圧着や超音波接合によって接続され、微細ピッチや高周波用途に適しています。近年では、より微細なピッチと優れた熱伝導性を実現するために、銅ピラーバンプが広く採用されており、その先端にはんだキャップを形成して接続することが一般的でございます。その他にも、異方性導電膜(ACF)や異方性導電ペースト(ACP)を用いた接合も、ディスプレイ駆動用ICやフレキシブル基板への実装で利用されております。

フリップチップ技術は、その優れた電気的特性と熱的特性から、多岐にわたる用途で活用されております。例えば、CPUやGPU、FPGAといった高性能プロセッサでは、膨大なI/O数と高速な信号処理が求められるため、フリップチップ技術が不可欠です。また、高帯域幅メモリ(HBM)や3D NANDフラッシュメモリなどの積層型メモリデバイスにおいても、チップ間接続の効率化と小型化に貢献しています。さらに、無線通信モジュールやRFデバイス、イメージセンサー、さらには車載用電子部品やモバイル機器、IoTデバイスなど、高性能と小型化が求められるあらゆる分野でその採用が拡大しております。

フリップチップ技術の信頼性を確保するためには、アンダーフィル材の塗布が非常に重要でございます。これは、チップと基板の間の隙間を樹脂で充填する工程であり、はんだバンプにかかる熱応力を緩和し、外部からの衝撃に対する機械的強度を高める役割を担っています。アンダーフィル材は、チップと基板の熱膨張係数の差に起因する応力を分散させ、バンプの疲労破壊を防ぎ、長期的な信頼性を向上させます。

関連技術としては、まず3次元積層技術に不可欠なシリコン貫通電極(TSV: Through-Silicon Via)が挙げられます。TSVはチップ内部を垂直に貫通する電気配線であり、フリップチップ技術と組み合わせることで、チップを垂直方向に積層し、より高密度なパッケージングやシステムインパッケージ(SiP)を実現します。また、ファンアウト・ウェハーレベル・パッケージング(FO-WLP)も関連技術の一つで、フリップチップ技術を用いてダイを再構成されたウェハー上に搭載し、より多くのI/Oを再配線することで、小型で高性能なパッケージを実現します。さらに、チップオンウェハー(CoW)やチップオンサブストレート(CoS)といった高度な実装技術も、フリップチップ技術を基盤として発展しております。

フリップチップ技術の今後の展望としては、さらなる微細ピッチ化への対応が挙げられます。これには、より微細なバンプ形成技術や、高精度なアライメント技術、そして微細な隙間にも均一に充填できるアンダーフィル材料の開発が求められています。また、異なる種類の半導体チップを一つのパッケージに統合するヘテロジニアスインテグレーションの進展においても、フリップチップ技術は中心的な役割を果たすと期待されています。特に、はんだを用いずに直接銅同士を接合するハイブリッドボンディング技術は、究極の微細ピッチ化と高性能化を実現する次世代のフリップチップ技術として注目されております。