フロートガラス市場 規模・シェア分析:成長トレンドと予測 (2026年~2031年)

フロートガラスレポートは、製品タイプ(透明、着色、型板、網入り、高透過/低鉄)、用途(建築・建設、自動車、ソーラーガラス、その他用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に区分されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フロートガラス市場レポート:業界分析、規模、予測概要2031

フロートガラス市場は、2025年から2031年を調査期間としており、製品タイプ(クリア、着色、模様入り、ワイヤー入り、超透明/低鉄)、用途(建築・建設、自動車、太陽光発電用ガラス、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に基づいてセグメント化されています。市場予測は数量(トン)で提供されています。

市場概要

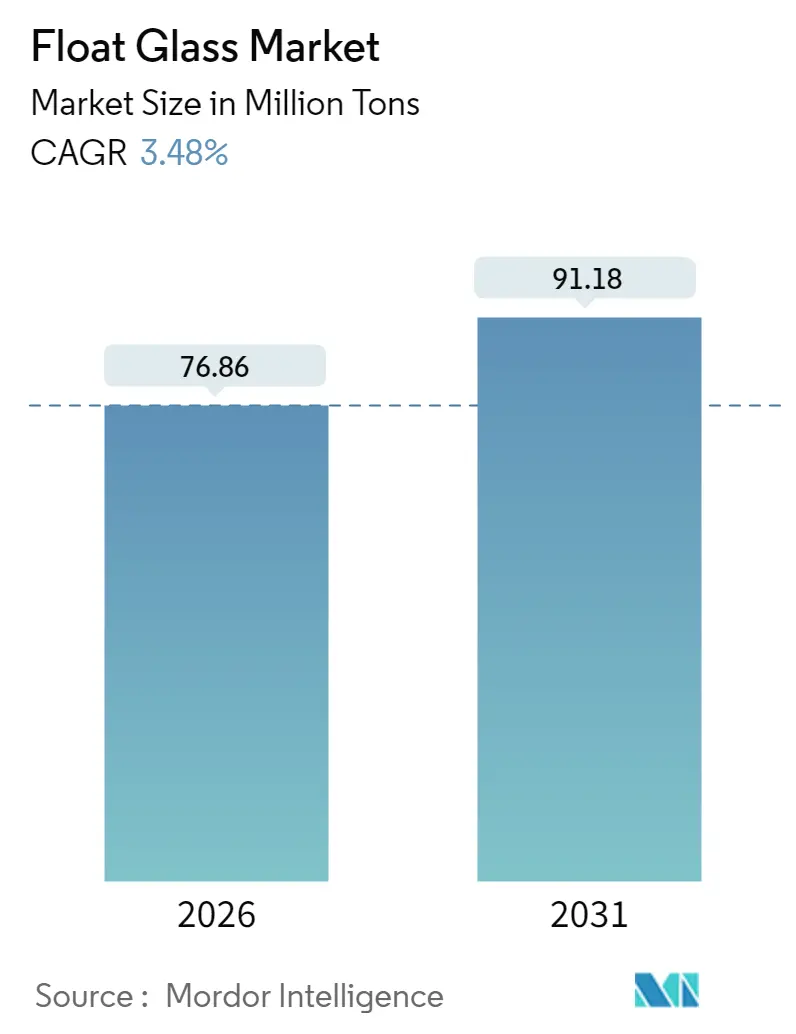

フロートガラス市場は、2026年には7,686万トンと推定され、2031年には9,118万トンに達し、2026年から2031年にかけて年平均成長率(CAGR)3.48%で成長すると予測されています。アジア太平洋地域が最も急速に成長し、最大の市場であり続ける見込みです。市場の集中度は中程度です。主要企業には、AGC Inc.、日本板硝子株式会社、Saint-Gobain、Guardian Industries Holdings、Xinyi Glass Holdings Limitedなどが挙げられます。

太陽光発電、自動車、省エネルギー型ファサードにおける高性能基板の需要急増が、市場の着実な成長を支えています。従来の建設用途が成熟する一方で、メーカーはソーダ灰や天然ガスといった投入コストの変動を抑制するため、プロセス自動化や炉のアップグレードを進めています。また、脱炭素化への投資は、炭素ベースの貿易障壁に直面する輸出市場へのアクセスを確保する上で重要です。競争上の差別化は、生産量よりも、超透明、薄型、多機能シートの精密さ、信頼性、供給能力にかかっています。北米での大規模太陽光発電設備の急速な導入や、欧州での低炭素建築外装への移行が、世界の調達モデルを再構築し、アジアのサプライヤーに排出量削減のロードマップ加速を促しています。中国と米国での数十億ドル規模の設備増強により、フロートガラス市場は、レジリエンスと炭素効率を優先する地域化されたサプライチェーンへと再均衡しつつあります。

主要な調査結果

* 製品タイプ別: クリアガラスが2025年に市場シェアの62.70%を占め、2031年まで年平均成長率3.79%で成長し、引き続き主導的な地位を維持すると予測されています。

* 用途別: 建築・建設分野が2025年に74.60%のシェアを占めましたが、太陽光発電用ガラスは2031年まで年平均成長率8.01%と、全セグメント中で最も高い成長率を示す見込みです。

* 地域別: アジア太平洋地域が2025年にフロートガラス市場規模の62.65%を占め、2031年まで年平均成長率3.92%で拡大すると予測されています。

フロートガラス市場のトレンドと洞察(促進要因)

* 新興経済圏における建設部門の拡大: インドやタイなどの南アジアおよび東南アジア諸国での公共部門による大規模なインフラ投資が、建築用ガラスの需要を継続的に押し上げています。これにより、需要拠点に近い生産者は迅速に出荷量を増やすことができ、成熟した西側諸国での消費の停滞を相殺しています。

* 自動車の軽量化による車両あたりのガラス表面積の増加: 電動化の進展により、自動車メーカーにとって軽量化が重要課題となる一方で、先進運転支援システム(ADAS)、パノラマサンルーフ、没入型インフォテインメントスクリーンなどの普及により、車両あたりのガラス表面積は拡大しています。このため、OEMはアンテナやヒーター、ヘッドアップディスプレイコーティングを統合した、より薄く、より大きな合わせガラスや強化ガラスを指定する傾向にあります。福耀ガラスのEVプラットフォーム向け新規フロートラインへの大規模投資は、この市場機会の大きさを物語っています。

* 大規模太陽光発電設備の建設が低鉄フロートガラスの需要を促進: 米国における大規模太陽光発電設備の記録的な低コスト化は、補助金への依存をなくし、数ギガワット規模の開発波を引き起こしています。これにより、セル効率を最大化するために2.0mmの超透明シートが大量に使用されています。中国のN型モジュール生産加速はシリカ純度要件を高め、フロートガラス市場が特化した鉱物サプライチェーンから新たな価値を引き出していることを示しています。

* BIPV(建材一体型太陽光発電)ファサード規制が超透明低鉄基板を促進: 欧州連合の産業炭素計画は、ネットゼロ目標達成のための手段としてBIPVを位置づけ、電気出力を最適化する超透明基板を義務付けています。これにより、高い太陽光透過率と選択的な赤外線制御の両方を持つフロートシートへの需要が高まり、高透明フロートガラスが分散型再生可能エネルギー発電に不可欠な投入材となっています。

フロートガラス市場のトレンドと洞察(抑制要因)

* ソーダ灰および天然ガス価格の変動: 世界的に影響があり、特に欧州と北米で深刻な影響をもたらし、短期的な市場の不確実性を高めています。

* 安全ガラスにおけるポリマーおよびポリカーボネート代替品: これらの代替品は合わせガラスよりも40~50%軽量でありながら、耐衝撃性は同等です。自動車メーカーはポリマー製のルーフやリアウィンドウを試していますが、傷つきやすさ、UV安定性、光学的な歪みといった問題から、用途はニッチな配置に限られています。ガラスメーカーは、先進的なPVB中間膜を使用したより薄く軽量な合わせガラスでこれに対応し、イノベーションを促進しています。

* EU炭素国境調整メカニズム(CBAM)の遵守コスト: 2026年から、輸入業者は製品に組み込まれたCO₂排出量を示す証明書を提出する必要があり、石炭や重油で稼働するアジアのフロートラインが享受してきた歴史的なコスト優位性が損なわれることになります。この政策は、脱炭素化を市場アクセス料として再定義し、フロートガラス市場全体で低炭素プラントへの資本投下を加速させています。

セグメント分析

* 製品タイプ別: クリアガラスがプレミアム用途を通じてリーダーシップを維持

クリアガラスは2025年にフロートガラス市場シェアの62.70%を占め、2031年まで年平均成長率3.79%で成長すると予測されています。ファサードグレージング、自動車用フロントガラス、低鉄太陽光発電カバーなど、比類のない透明性が求められる用途での汎用性がその優位性を支えています。メーカーは、泡の含有量や鉄残留物を抑制するための精製および溶融均質化技術に研究開発を投入し、利益を確保しています。超透明低鉄グレードは、太陽光発電ブームと高級ファサードの美学に牽引され、プレミアム市場の頂点に位置しています。N型太陽光モジュールの生産増加に伴い、シートの不良率が上昇し、設置ギガワットあたりのクリアガラスのトン数が皮肉にも増加しています。

* 用途別: 太陽光発電用ガラスが建築・建設分野の優位性を変革

建築・建設分野は、新興経済圏の住宅プログラムや西側諸国の改修義務に支えられ、2025年にフロートガラス市場規模の74.60%を占めました。しかし、太陽光発電用ガラスのサブセグメントは、年平均成長率8.01%で成長しており、最も高い成長率を示しています。グリッドパリティ経済は、メガワット級のPVアレイの中核に超透明フロートシートを位置づけ、サプライヤーが品質の一貫性を求めるモジュールメーカーと複数年のオフテイク契約を結ぶことを可能にしています。自動車需要は、EVキャビンにおけるガラス対金属比率の拡大を通じて、追加的なトン数を供給しています。循環型経済への取り組みも進んでおり、AGCとROSIの提携のように、使用済み太陽光発電カバーガラスをリサイクルし、バージンシリカの使用量を削減し、CBAMリスクを軽減する動きが見られます。

地域別分析

* アジア太平洋地域は、太陽光発電用ガラス市場において最も支配的な地域であり、世界の生産能力と需要の大部分を占めています。特に中国は、太陽光発電モジュールの製造と設置の両方で世界をリードしており、その結果、太陽光発電用ガラスの最大の生産国および消費国となっています。政府の強力な支援策、大規模な再生可能エネルギープロジェクト、そして国内の主要ガラスメーカーによる継続的な投資が、この地域の成長を牽引しています。インド、日本、韓国、そして東南アジア諸国も、再生可能エネルギー目標の達成に向けて太陽光発電の導入を加速させており、太陽光発電用ガラスの需要増加に貢献しています。これらの国々では、大規模なユーティリティスケールプロジェクトだけでなく、分散型太陽光発電やBIPV(建材一体型太陽光発電)ソリューションへの関心も高まっており、多様な種類の太陽光発電用ガラスの需要を刺激しています。しかし、この地域では、過剰生産能力の懸念や、原材料価格の変動、そして国際的な貿易摩擦といった課題も存在します。それでも、アジア太平洋地域は、世界の太陽光発電用ガラス市場の成長を今後も牽引し続けると予想されています。

本レポートは、フロートガラス市場に関する詳細な分析を提供しています。フロートガラスは、滑らかで歪みのない特性を持つ平らなガラスであり、合わせガラスや熱強化ガラスなどの他のガラス製品の製造に利用されます。自然な緑がかった色合いと半透明性を持ち、入射光の約87%を透過し、シートガラスとは異なり、非常にクリアな視界を提供します。

市場は、原材料、製品タイプ、用途、および地域別にセグメント化されています。製品タイプ別では、クリア、着色、模様入り、ワイヤー入り、および超クリア/低鉄フロートガラスに分類されます。用途別では、建築・建設、自動車、ソーラーガラス、その他の用途(ディスプレイケースなど)に分けられます。本レポートでは、主要地域にわたる28カ国のフロートガラス市場規模と予測を、数量(トン)ベースでカバーしています。

市場の成長を牽引する主な要因としては、新興経済国における建設部門の拡大が挙げられます。また、自動車の軽量化の進展により、車両あたりのガラス使用面積(M²)が増加しています。大規模な太陽光発電設備の建設は、低鉄フロートガラスの需要を押し上げています。都市再生プロジェクトでは、エネルギー効率の高いファサードが義務付けられており、BIPV(建材一体型太陽電池)ファサードに関する規制は、超クリアな低鉄基板の需要を刺激しています。

一方で、市場の抑制要因としては、ソーダ灰や天然ガス価格の変動が挙げられます。安全ガラス分野では、ポリマーやポリカーボネートなどの代替品との競合も存在します。さらに、EU炭素国境調整メカニズム(CBAM)への準拠コストが、特にアジアの輸出業者にとって新たな課題となっており、2026年以降、EUへの出荷には炭素料金が課され、従来のコスト優位性が低下し、低炭素炉への移行が促されると予測されています。

フロートガラスの世界需要は、2026年の7,686万トンから2031年には9,118万トンに達すると予測されています。特にソーラーグレードのフロートシートの需要は、大規模な設備導入を背景に、2031年まで年平均成長率(CAGR)8.01%で拡大すると見込まれています。地域別では、アジア太平洋地域が世界の生産量の62.65%を占め、中国とインドが主要な生産拠点となっています。自動車メーカーは、ガラスメーカーにとって将来の受注において重要であり、電気自動車の普及とより大きなガラス面積の使用により、車両あたりのガラス使用量が増加し、薄型で高透明度のシートは高価格で取引されています。

本レポートでは、主要原材料として砂、石灰石、ソーダ灰、ドロマイトの分析が行われ、バリューチェーン分析やポーターのファイブフォース分析を通じて、市場の構造と競争環境が評価されています。競争環境については、市場集中度、主要企業の戦略的動向、市場シェア/ランキング分析が詳細に記述されています。主要企業としては、AGC Inc.、Guardian Industries Holdings、Nippon Sheet Glass Co., Ltd.、Saint-Gobain、Xinyi Glass Holdings Limitedなど、世界的に著名な18社が挙げられており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向がプロファイルされています。

市場の機会と将来の展望では、未開拓の分野や満たされていないニーズの評価が行われ、今後の成長可能性が示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興経済国における建設部門の拡大

- 4.2.2 自動車の軽量化により、車両あたりのグレージング面積が増加

- 4.2.3 大規模太陽光発電の建設が低鉄フロートガラスの需要を押し上げ

- 4.2.4 都市再生がエネルギー効率の高いファサードを義務付け

- 4.2.5 BIPVファサード規制が超透明低鉄基板を促進

-

4.3 市場の阻害要因

- 4.3.1 ソーダ灰と天然ガスの価格変動

- 4.3.2 安全グレージングにおけるポリマーおよびポリカーボネート代替品

- 4.3.3 EU炭素国境調整メカニズムの遵守コスト(注目されていない)

- 4.4 バリューチェーン分析

-

4.5 原材料分析

- 4.5.1 砂

- 4.5.2 石灰石

- 4.5.3 ソーダ灰

- 4.5.4 ドロマイト

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(金額および数量)

-

5.1 製品タイプ別

- 5.1.1 クリア

- 5.1.2 着色

- 5.1.3 型板

- 5.1.4 網入り

- 5.1.5 超透明/低鉄フロートガラス

-

5.2 用途別

- 5.2.1 建築・建設

- 5.2.2 自動車

- 5.2.3 太陽電池用ガラス

- 5.2.4 その他の用途

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ベトナム

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 マレーシア

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 ナイジェリア

- 5.3.5.3 カタール

- 5.3.5.4 アラブ首長国連邦

- 5.3.5.5 エジプト

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AGC株式会社

- 6.4.2 BG

- 6.4.3 CARDINAL GLASS INDUSTRIES, INC

- 6.4.4 China Glass Holding

- 6.4.5 China Luoyang Float Glass Group Co., Ltd.

- 6.4.6 Flat Glass Group Co., Ltd

- 6.4.7 Fuyao Group

- 6.4.8 Guardian Industries Holdings

- 6.4.9 Kibing Group

- 6.4.10 日本板硝子株式会社

- 6.4.11 PRESS GLASS Holding SA

- 6.4.12 PT Mulia Industrindo Tbk

- 6.4.13 サンゴバン

- 6.4.14 ショット

- 6.4.15 シシェカム

- 6.4.16 Taiwan Glass Ind. Corp.

- 6.4.17 ビトロ

- 6.4.18 Xinyi Glass Holdings Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フロートガラスは、現代の建築、自動車、家具など多岐にわたる分野で不可欠な素材となっている板ガラスの一種です。その名称は、製造工程において溶融ガラスが溶融金属(主に錫)のプールに「浮かせられる(float)」ことに由来しています。この独特な製法により、非常に平滑で均一な厚みを持つ高品質なガラスが大量生産可能となりました。

定義

フロートガラスは、溶融したガラス原料(珪砂、ソーダ灰、石灰石など)を約1600℃の窯で溶かし、それを約1000℃に保たれた溶融錫のプールに流し込むことで製造されます。ガラスは錫よりも軽いため、その表面に均一に広がり、重力と表面張力の作用によって自然に上下両面が完全に平坦で平行な状態に形成されます。その後、徐冷炉でゆっくりと冷却されることで、内部応力のない歪みの少ないガラス板が完成します。この製法は1950年代にイギリスのピルキントン社によって開発され、それまでの板ガラス製造法(引き板法や研磨板法)に比べて、はるかに優れた光学特性と表面品質を持つガラスを、より効率的かつ低コストで生産することを可能にしました。フロートガラスは、その優れた平滑性、透明性、均一な厚み、そして火炎研磨された美しい表面が特徴です。

種類

フロートガラスには、その用途や機能に応じて様々な種類が存在します。

まず、最も基本的なものが「透明フロートガラス」です。これは一般的な窓ガラスや鏡の原板として広く用いられています。

次に、「着色フロートガラス」があります。これはガラス原料に金属酸化物を添加することで、ブロンズ、グレー、グリーン、ブルーなどの色を付けたものです。太陽光の透過を抑え、日射遮蔽効果やデザイン性を高める目的で使用されます。

「低鉄フロートガラス(高透過ガラス)」は、ガラスに含まれる鉄分を極限まで減らすことで、通常のフロートガラスよりも高い光透過率と、よりクリアで無色透明に近い外観を実現したものです。太陽電池のカバーガラスや、美術館のショーケース、高級建築物のファサードなど、高い透明性が求められる用途に利用されます。

さらに、フロートガラスの表面に特殊な金属膜をコーティングした「コーティングフロートガラス」も重要な種類です。代表的なものに「Low-Eガラス(低放射ガラス)」があり、これは熱の放射を抑えることで断熱性や遮熱性を向上させ、省エネルギーに貢献します。また、日射反射率を高めることで冷房負荷を軽減する「日射反射ガラス」などもあります。

用途

フロートガラスの用途は非常に広範です。

最も一般的なのは「建築分野」です。住宅やオフィスビル、商業施設などの窓ガラス、カーテンウォール、間仕切り、手すり、ショーケースなどに使用されます。その透明性と加工性の高さから、現代建築のデザインに不可欠な要素となっています。

「自動車分野」でも、フロントガラス(合わせガラス)、サイドガラス(強化ガラス)、リアガラスなどに広く用いられています。安全性と視認性の確保に貢献しています。

「家具・インテリア分野」では、テーブルトップ、棚板、ディスプレイケース、そして鏡の原板として利用されます。

その他にも、家電製品(オーブン扉、冷蔵庫の棚)、太陽電池のカバーガラス(特に低鉄フロートガラス)、デジタルサイネージ、医療機器、実験器具など、多岐にわたる分野でその特性が活かされています。

関連技術

フロートガラスは、様々な加工技術と組み合わせることで、さらに高機能な製品へと進化します。

「強化ガラス」は、フロートガラスを熱処理することで強度を数倍に高め、万が一破損しても粒状の破片になるため安全性が向上します。

「合わせガラス」は、複数のフロートガラスの間に特殊な中間膜(PVBなど)を挟んで接着したもので、耐貫通性、飛散防止性、防犯性、防音性、紫外線カット効果に優れています。自動車のフロントガラスや防犯ガラスに用いられます。

「複層ガラス(ペアガラス)」は、2枚以上のフロートガラスの間に乾燥空気やアルゴンガスなどを封入し、密閉したものです。優れた断熱・遮熱性能を発揮し、省エネルギー化に貢献します。Low-Eガラスと組み合わせることで、その効果はさらに高まります。

「鏡」は、フロートガラスの片面に銀やアルミニウムなどの金属膜を蒸着し、保護塗料を施すことで製造されます。

「スマートガラス」は、電気信号によって透明度や色調を変化させることができるガラスで、フロートガラスを基材として、液晶やエレクトロクロミックなどの技術を応用しています。プライバシー保護や日射制御に利用されます。

これらの技術は、フロートガラスの基本的な特性を活かしつつ、安全性、快適性、省エネルギー性、デザイン性といった付加価値を高めるために不可欠です。

市場背景

フロートガラスの市場は、グローバルな建設需要、自動車生産、再生可能エネルギー分野の成長に大きく牽引されています。特に、新興国における都市化の進展やインフラ整備は、建築用ガラスの需要を押し上げています。また、世界的な環境意識の高まりと、各国での建築物省エネルギー基準の強化は、Low-Eガラスや複層ガラスといった高機能ガラスの需要を加速させています。これにより、ガラスメーカーは単なる透明な板ガラスだけでなく、断熱性、遮熱性、防音性、安全性、デザイン性といった付加価値の高い製品の開発・供給に注力しています。主要なメーカーとしては、AGC(旭硝子)、日本板硝子(NSG)、サンゴバン(Saint-Gobain)、ガーディアン(Guardian)などが世界市場をリードしており、技術革新と生産効率の向上を通じて競争力を維持しています。一方で、汎用フロートガラスの分野では、特にアジア市場を中心に価格競争が激化する傾向も見られます。

将来展望

フロートガラスの将来は、さらなる高機能化と多様な用途への展開が期待されています。

「高機能化」の面では、断熱・遮熱性能のさらなる向上はもちろんのこと、自己洗浄機能、防曇機能、抗菌機能、防眩機能、電磁波シールド機能など、様々な特殊機能を持つガラスの開発が進むでしょう。

「スマート化」は、フロートガラスの重要なトレンドの一つです。IoT技術との融合により、光透過率や色調を自動で調整するだけでなく、ディスプレイ機能やセンサー機能を内蔵した「スマートウィンドウ」が普及する可能性があります。これにより、建物のエネルギー管理や居住者の快適性が飛躍的に向上すると考えられます。

また、「軽量化・薄型化」も重要なテーマです。特に自動車分野や電子機器分野では、軽量化による燃費向上やデザインの自由度拡大が求められています。

「サステナビリティ」への貢献も不可欠です。製造工程におけるエネルギー消費の削減、リサイクル技術の向上、そして建物の省エネルギー化に寄与する製品の開発が、今後ますます重視されるでしょう。

デザイン面では、より多様な色彩、質感、形状のガラスが開発され、建築やインテリアデザインにおける表現の幅を広げることが期待されます。

将来的には、フロートガラスは単なる建材や部品としてだけでなく、情報表示媒体、発電素子、あるいは環境制御デバイスとして、私たちの生活空間に深く統合されていくことでしょう。