浮体式洋上風力発電市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

浮体式洋上風力発電市場レポートは、水深(浅海、中間水深、深海)、浮体プラットフォームタイプ(セミサブマーシブル、スパーブイ、その他)、タービン容量(5 MW以下、5 MW超~10 MW、11 MW超~15 MW、15 MW超)、適用段階(商用前実証、商用ユーティリティ規模、ハイブリッド風力-X)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

浮体式洋上風力発電市場は、2025年から2030年の予測期間において、急速な成長が見込まれています。この市場は、水深、浮体プラットフォームタイプ、タービン容量、アプリケーション段階、および地域によってセグメント化されています。

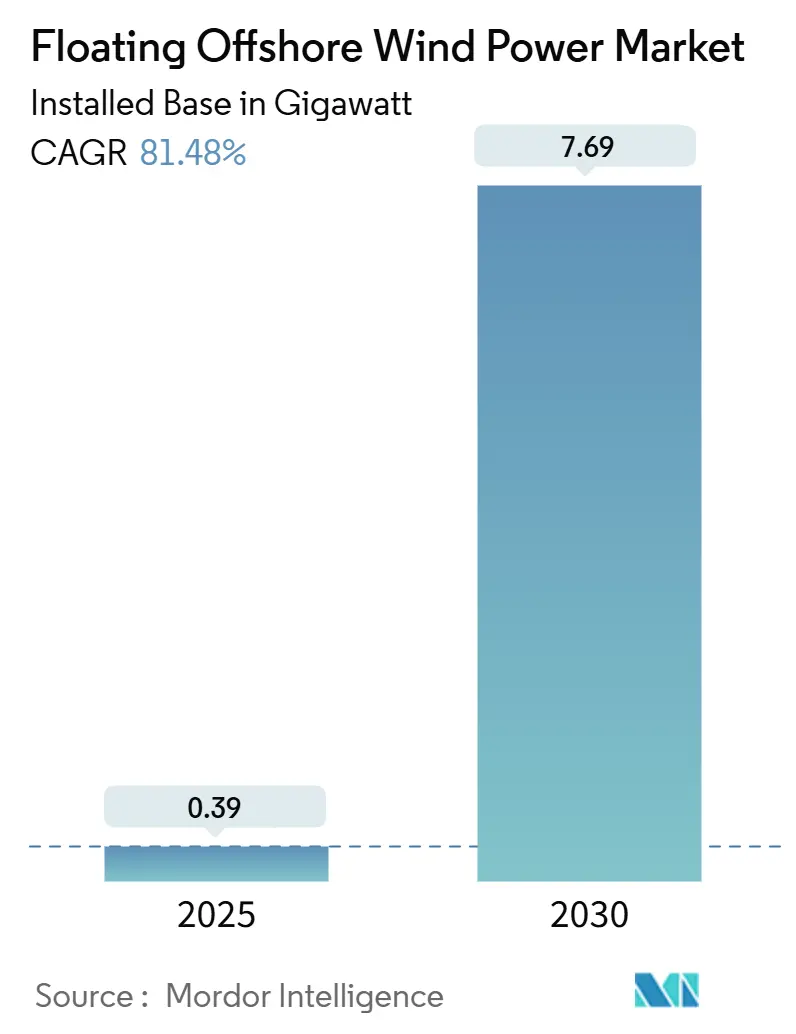

市場規模と成長予測

モルドール・インテリジェンスの分析によると、浮体式洋上風力発電市場の設備容量は、2025年の0.39ギガワット(GW)から2030年には7.69 GWへと拡大し、予測期間中の年平均成長率(CAGR)は81.48%に達すると予測されています。この成長は、世界の洋上風力資源の80%を占める深海域の活用能力と、急速なコスト圧縮によって、2030年までに均等化発電原価(LCOE)が50~100ユーロ/MWhに近づくことが背景にあります。市場は現在、商用段階へと移行しており、従来の着床式プロジェクトのサプライチェーンが、セミサブマーシブル型やスパーブイ型プラットフォームに対応するよう再構築されています。これらのプラットフォームは、岸壁で組み立てられ、水深1,000mを超える海域まで曳航可能です。また、開発者は、基礎および設置コストをより大きな発電量で分散させるため、15MWを超える大型タービンへの移行を進めています。

主要な市場動向と洞察

成長要因:

* 米国およびアジア太平洋地域の深海域におけるリース契約の増加(CAGRへの影響度:+18.5%): 米国海洋エネルギー管理局(BOEM)は、2025年までに複数のリース販売を計画し、2035年までに15GWの浮体式容量を目標としています。米国の「Floating Offshore Wind Shot」プログラムは、リース契約と研究開発を組み合わせ、70%のコスト削減を目指しています。アジア太平洋地域では、韓国の1.8GW入札や日本の米国コスト削減イニシアチブへの参加が、244GWの世界的なパイプライン構築を後押ししています。これらのリース契約は、実証段階から数GW規模の商業アレイへの移行を促し、港湾のアップグレード、ケーブル工場、設置船への早期投資を誘発しています。

* 15~20MW級タービンへの急速な大型化によるLCOEの削減(CAGRへの影響度:+22.3%): 6~10MW級から15~20MW級タービンへの移行は、MWあたりの基礎数を最大40%削減し、鉄鋼および係留材の使用量を直接的に低減します。シーメンスガメサやヴェスタスなどのメーカーは、早期参入者としての優位性を確保するため、プロトタイプ開発スケジュールを加速させています。この大型化は、洋上風力発電市場の成長を維持し、各国のコスト削減目標達成に不可欠です。

* 石油・ガスプラットフォーム転用によるメキシコ湾サプライチェーンの活用(CAGRへの影響度:+8.7%): 遊休プラットフォームの転用は、鉄鋼価格の変動を相殺し、既存の基礎構造を活用することで許認可プロセスを加速させます。メキシコ湾の密集した製造ヤードは、係留チェーン、アンカー、ダイナミックケーブルの即座の供給源となり、ロジスティクスコストを削減します。欧州でも、北海オペレーターがセミサブ構造を2MW実証機のテストベッドとして再利用しています。

* EUおよび英国のCfD(差金決済契約)改革による資金調達の強化(CAGRへの影響度:+12.4%): 英国の2024年CfD制度改革は、段階的な建設期間と国内製造を奨励する「クリーン産業ボーナス」を導入しました。これにより、価格変動リスクが除去され、貸し手の信頼が高まっています。学術分析では、両面CfDが達成可能な負債比率を最大27%引き上げ、加重平均資本コスト(WACC)を削減し、消費者料金を最大12ユーロ/MWh削減する可能性が示されています。

* 各国の水素ロードマップによる併設需要の創出(CAGRへの影響度:+6.9%): 余剰電力を吸収する水素製造との併設スキームが浮上しています。

* アジアのケーブル敷設船建造による設置スケジュールの短縮(CAGRへの影響度:+9.2%):

阻害要因:

* WTIV(洋上風力タービン設置船)およびFIV(浮体式設置船)の不足による日額料金の高騰(45万米ドル超)(CAGRへの影響度:-12.8%): 14MWを超えるタービンを扱える船舶は世界でわずか10隻しかなく、日額料金は2022年比で約2倍の45万米ドルを超えています。建造予約状況から2028年まで建設ギャップが続く見込みです。このボトルネックは、専門造船所への資金流入が加速しない限り、浮体式洋上風力発電の設置を抑制するリスクがあります。

* 水深50~100mの実証プロジェクトにおける高電圧ダイナミックケーブルの故障(CAGRへの影響度:-7.3%): 着床式ケーブルと比較して、ダイナミックケーブルは周期的な曲げ、軸方向の張力、および高い腐食に耐える必要があります。初期の実証プロジェクトでは、稼働後3年以内に絶縁疲労による部分放電が発生し、計画外の停止を引き起こしました。

* カリフォルニア州のESA(絶滅危惧種法)によるミナミセミクジラ保護規制がBOEMの許認可を遅延(CAGRへの影響度:-4.6%):

* スポット鉄鋼価格の変動(950米ドル/トン超)が浮体式ヤードを混乱(CAGRへの影響度:-6.1%):

セグメント別分析

* 水深別: 2024年には、移行水深域(30~60m)が55%の市場シェアを占めました。しかし、日本海(200~300m)、カリフォルニア州モロベイ(800~1,000m)、韓国蔚山(120~150m)などの深海域でのリース契約が、2030年までの深海域の88%CAGRでの拡大を後押ししています。深海域は、北海(7.8m/s)よりも高い風速(モロベイで9.2m/s)により、設備利用率が50%を超え、20~25%の設備投資プレミアムを相殺し、高い収益性を実現しています。

浮体式洋上風力発電市場レポート概要

本レポートは、浮体式洋上風力発電市場に関する詳細な分析を提供しています。市場の定義、調査方法、主要な市場動向、成長予測、課題、競争環境、そして将来の展望について包括的にまとめております。

# 市場の定義と範囲

本調査における浮体式洋上風力発電市場は、水深30メートルを超える海域に設置され、浮体式係留プラットフォーム上に設置された系統連系型風力タービンを対象としています。市場規模は、稼働容量(MW)および関連する収益プールで測定されます。水深30メートル未満の近海固定式基礎プロジェクトは対象外です。

# 市場の成長予測

市場は急速な成長が見込まれており、世界の設備容量は2025年の390.70 MWから2030年には7,690.33 MWへと拡大し、年平均成長率(CAGR)は81.48%に達すると予測されています。

# 主要な市場推進要因

市場の成長を牽引する主な要因は以下の通りです。

* リース契約の増加: 米国およびアジア太平洋地域の深海域におけるリース契約が拡大しています。

* タービンの大型化: 15~20 MW級タービンの急速な大型化により、LCOE(均等化発電原価)が削減されています。

* サプライチェーンの活性化: 石油・ガスプラットフォームの転用がメキシコ湾のサプライチェーンを活性化させています。

* 政策支援: EUおよび英国のCfD(差金決済契約)改革がプロジェクトの資金調達を促進しています。

* 水素ロードマップ: 各国の水素ロードマップが、浮体式洋上風力と水素製造の併設需要を創出しています。

* 設置期間の短縮: アジアにおけるケーブル敷設船の建造が進み、設置期間が短縮されています。

# 市場の主な阻害要因

一方で、市場の成長を阻害する要因も存在します。

* 設置船の不足: 洋上風力タービン設置船(WTIV)および浮体式設置船(FIV)の不足により、日額料金が45万米ドルを超える高騰を招き、プロジェクトの遅延リスクを高めています。2024年には28隻の適切な設置船しか存在しないのに対し、2028年までに45~50隻が必要とされています。

* ケーブルの信頼性: 水深50~100メートルでの高電圧ダイナミックケーブルの故障が課題となっています。

* 規制上の制約: カリフォルニア州の絶滅危惧種法(ESA)に基づくセミクジラ保護規制が、許可取得の遅延を引き起こしています。

* 鋼材価格の変動: スポット鋼材価格の変動(950米ドル/トン超)が浮体式プラットフォーム製造ヤードに影響を与えています。

# タービン技術とアプリケーションの動向

15 MWを超える大型タービンは、必要な基礎の数を減らし、LCOEを50~100ユーロ/MWhに引き下げ、固定費をより多くのエネルギー出力に分散させることでプロジェクトのIRR(内部収益率)を向上させるため、浮体式プロジェクトで人気が高まっています。特に18 MW以上のタービンは、プラットフォーム数を約30%削減し、均等化コストを8~12ユーロ/MWh削減する効果があります。

また、浮体式洋上風力は水素製造との併設も可能です。洋上電解との併設は、オフテイクを確保し、IRRを200~300ベーシスポイント向上させ、オランダのPorthosバックボーンのようなプロジェクトで採用されています。

# 市場のセグメンテーション

市場は以下の要素によって詳細にセグメント化されています。

* 水深別: 浅海(30mまで)、移行期(30~60m)、深海(60m超)

* 浮体式プラットフォームタイプ別: セミサブマーシブル、スパーブイ、テンションレッグプラットフォーム(TLP)、バージ&ハイブリッドコンセプト

* タービン容量別: 5 MW未満、5~10 MW、11~15 MW、15 MW超

* アプリケーション段階別: プレコマーシャルパイロット、商用ユーティリティスケール、ハイブリッド風力-X(水素、淡水化)

* 地域別: 北米(米国など)、欧州(フランス、英国、スペイン、北欧諸国、イタリアなど)、アジア太平洋(中国、日本、韓国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカなど)

# 競争環境

競争環境の分析では、市場集中度、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的動向、主要企業の市場シェア、そしてシーメンスガメサ、ヴェスタス、GEベルノバ、エクイノール、シェル、丸紅などを含む主要20社の企業プロファイルが含まれています。

# 将来の展望

本レポートは、浮体式洋上風力発電市場の現状と将来の可能性を深く理解するための貴重な情報源であり、意思決定者が透明性のある信頼できるデータに基づいて戦略を策定できるよう支援します。市場は多くの課題を抱えつつも、技術革新と政策支援により、今後も大きな成長が期待されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 米国およびAPACの深海域におけるリース権付与の増加

- 4.2.2 タービンの15-20 MWクラスへの急速な大型化によるLCOEの削減

- 4.2.3 石油・ガスプラットフォームの転用によるメキシコ湾サプライチェーンの開放

- 4.2.4 EUおよび英国のCfD改革による融資可能性の向上

- 4.2.5 各国の水素ロードマップによる共同立地需要の創出

- 4.2.6 アジアにおけるケーブル敷設船の増強による設置スケジュールの短縮

- 4.3 市場の阻害要因

- 4.3.1 WTIVおよびFIV船舶の不足による日額料金の45万米ドル超への高騰

- 4.3.2 50-100m水深のパイロットプロジェクトにおける高電圧ダイナミックケーブルの故障

- 4.3.3 カリフォルニア州ESAのセミクジラに関する制約によるBOEM許可の遅延

- 4.3.4 鉄鋼現物価格の変動(950米ドル/トン超)による浮体式ヤードへの影響

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 主要プロジェクト情報

- 4.7.1 主要な既存プロジェクト

- 4.7.2 今後のプロジェクト

- 4.8 ポーターの5つの力

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

- 4.9 投資分析

5. 市場規模と成長予測

- 5.1 水深別

- 5.1.1 浅海 (30mまで)

- 5.1.2 移行期 (30m~60m)

- 5.1.3 深海 (60m超)

- 5.2 浮体式プラットフォームタイプ別

- 5.2.1 半潜水式

- 5.2.2 スパーブイ式

- 5.2.3 係留索式プラットフォーム (TLP)

- 5.2.4 バージ&ハイブリッドコンセプト

- 5.3 タービン容量別

- 5.3.1 5MWまで

- 5.3.2 5MW~10MW

- 5.3.3 11MW~15MW

- 5.3.4 15MW超

- 5.4 適用段階別

- 5.4.1 商業化前パイロット

- 5.4.2 商業用ユーティリティスケール

- 5.4.3 ハイブリッド風力-X (水素、淡水化)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 その他の北米

- 5.5.2 欧州

- 5.5.2.1 フランス

- 5.5.2.2 英国

- 5.5.2.3 スペイン

- 5.5.2.4 北欧諸国

- 5.5.2.5 イタリア

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Siemens Gamesa Renewable Energy SA

- 6.4.2 Vestas Wind Systems A/S

- 6.4.3 GE Vernova (GE Renewable Energy)

- 6.4.4 BW Ideol AS

- 6.4.5 Equinor ASA

- 6.4.6 Ørsted A/S

- 6.4.7 Principle Power Inc.

- 6.4.8 Aker Solutions ASA

- 6.4.9 Hexicon AB

- 6.4.10 TotalEnergies SE

- 6.4.11 Shell plc

- 6.4.12 Ocean Winds (EDPR/ENGIE)

- 6.4.13 Copenhagen Infrastructure Partners

- 6.4.14 RWE AG

- 6.4.15 Marubeni Corporation

- 6.4.16 Doosan Enerbility Co., Ltd

- 6.4.17 MingYang Smart Energy

- 6.4.18 Goldwind Science & Technology

- 6.4.19 Cobra IS (Grupo ACS)

- 6.4.20 Gazelle Wind Power Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

浮体式洋上風力発電は、洋上に設置された浮体構造物の上に風力タービンを据え付け、海に浮かべて発電を行うシステムを指します。従来の着床式洋上風力発電が、海底に基礎を固定して風車を設置するのに対し、浮体式は水深が深い海域でも設置が可能であるという決定的な違いがあります。これにより、着床式では設置が困難であった水深50メートルを超えるような沖合の海域でも、風況の良い場所を選んで風力発電を展開できる可能性を秘めています。浮体式洋上風力発電システムは、風車本体、風車を支える浮体構造物、浮体構造物を海底に固定する係留システム、そして発電した電力を陸上へ送る送電ケーブルの主に四つの要素で構成されています。

浮体構造物の種類は、その設計思想と安定化方式によっていくつかの主要なタイプに分類されます。一つ目は「スパー型(Spar-buoy)」です。これは、喫水が深く、重心を低くすることで安定性を確保するタイプで、水中に長く伸びた円筒形の構造が特徴です。ノルウェーのHywindプロジェクトなどで実証されており、揺れが少なく安定性に優れる一方で、喫水が深いため設置には深い港湾が必要となる場合があります。二つ目は「セミサブ型(Semi-submersible)」です。これは、複数の柱状の浮体を連結し、その浮力とバラスト水の調整によって安定性を保つタイプです。喫水が比較的浅く、曳航や設置が比較的容易であるという利点があり、世界中で最も多くの実証プロジェクトで採用されています。ポルトガルのWindFloatプロジェクトなどが代表例です。三つ目は「TLP型(Tension Leg Platform)」です。これは、浮体構造物を海底に垂直に張られた複数の係留索で固定し、浮力によって常に係留索に張力を与えることで、上下動や横揺れを抑制するタイプです。揺れが非常に少ないという特徴がありますが、係留システムの設計や設置には高度な技術が求められます。四つ目は「バージ型(Barge)」です。これは、平らな箱型の浮体構造物で、喫水が浅く製造が比較的容易ですが、安定性を確保するためには広い面積が必要となることがあります。これらの浮体構造物は、それぞれの特性に応じて、設置海域の水深、波浪条件、風況などを考慮して選択されます。

浮体式洋上風力発電の最大の用途は、着床式では対応できない深海域での風力発電の実現です。これにより、陸地から離れた沖合の、より安定した強い風が吹く海域を利用できるようになります。また、陸上からの景観への影響を軽減できるほか、漁業活動や船舶航行との干渉を最小限に抑える可能性も高まります。特に、日本の周辺海域は遠浅の場所が少なく、急峻な地形が多いため、着床式洋上風力発電の適地が限られています。このような地理的条件において、浮体式洋上風力発電は日本の再生可能エネルギー導入拡大の切り札として大きな期待が寄せられています。深海域での利用は、再生可能エネルギーの導入ポテンシャルを飛躍的に高め、エネルギー自給率の向上にも貢献すると考えられています。

浮体式洋上風力発電の実現には、多岐にわたる関連技術の発展が不可欠です。まず、浮体構造物を海底に固定する「係留システム」は極めて重要です。係留索の素材(スチール、合成繊維など)、アンカーの種類(吸引式、重力式、杭式など)、そしてそれらを組み合わせた設計技術が、浮体の安定性と耐久性を左右します。次に、発電した電力を陸上へ送る「送電ケーブル」も重要な要素です。浮体構造物から海底へ接続される「動的ケーブル」は、波浪や潮流による動きに耐えうる柔軟性と耐久性が求められ、その敷設技術も進化しています。また、風車本体の「大型化」と「軽量化」も進んでおり、より効率的に発電できる高出力の風車が開発されています。さらに、浮体構造物の「設置」や、稼働後の「運用・保守(O&M)」には、特殊な作業船や遠隔監視システム、水中ロボット技術などが活用され、安全性と効率性の向上が図られています。これらの技術は、浮体式洋上風力発電のコスト削減と信頼性向上に直結するものです。

世界の浮体式洋上風力発電市場は、まだ黎明期にありますが、急速な成長が期待されています。ノルウェー、英国、ポルトガル、フランス、米国、そして日本などが実証プロジェクトを推進し、技術開発と商業化に向けた取り組みを加速させています。現状では、着床式に比べて発電コストが高いという課題がありますが、技術の成熟化、サプライチェーンの確立、そして量産効果によって、今後大幅なコストダウンが見込まれています。各国政府は、再生可能エネルギー導入目標の達成に向けて、浮体式洋上風力発電に対する補助金制度や固定価格買取制度(FIT)などの支援策を講じています。日本においても、経済産業省や環境省が実証事業を支援し、2030年までに10GW、2040年までに30~45GWの洋上風力発電導入目標を掲げる中で、浮体式洋上風力発電がその大部分を占める可能性が指摘されています。国内でのサプライチェーン構築や人材育成も、市場拡大の鍵となります。

将来展望として、浮体式洋上風力発電は、再生可能エネルギーの主力電源の一つとして、その役割を大きく拡大していくと予測されています。技術革新と量産化によるコスト競争力の向上は、導入を加速させる最大の要因となるでしょう。将来的には、複数の浮体式風車を連結した大規模な洋上風力発電所の建設や、洋上変電所を介した電力系統への接続、さらには洋上での水素製造(Power-to-X)との連携など、新たな展開も期待されています。これにより、発電した電力を直接利用するだけでなく、水素などのエネルギーキャリアに変換して貯蔵・輸送することで、エネルギーの利用形態の多様化にも貢献します。また、浮体式洋上風力発電の導入は、関連産業の育成や雇用創出を通じて、地域経済の活性化にも寄与すると考えられています。環境影響評価や漁業との共存など、解決すべき課題も残されていますが、これらの課題を克服し、持続可能な形で開発を進めることで、浮体式洋上風力発電は日本のエネルギー安全保障と脱炭素社会の実現に不可欠な技術となるでしょう。