浮体式発電プラント市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

レポートは、世界の浮体式発電所市場シェアを網羅しており、電源別(再生可能および非再生可能)と地域別(北米、欧州、アジア太平洋、南米、中東およびアフリカ)に区分されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

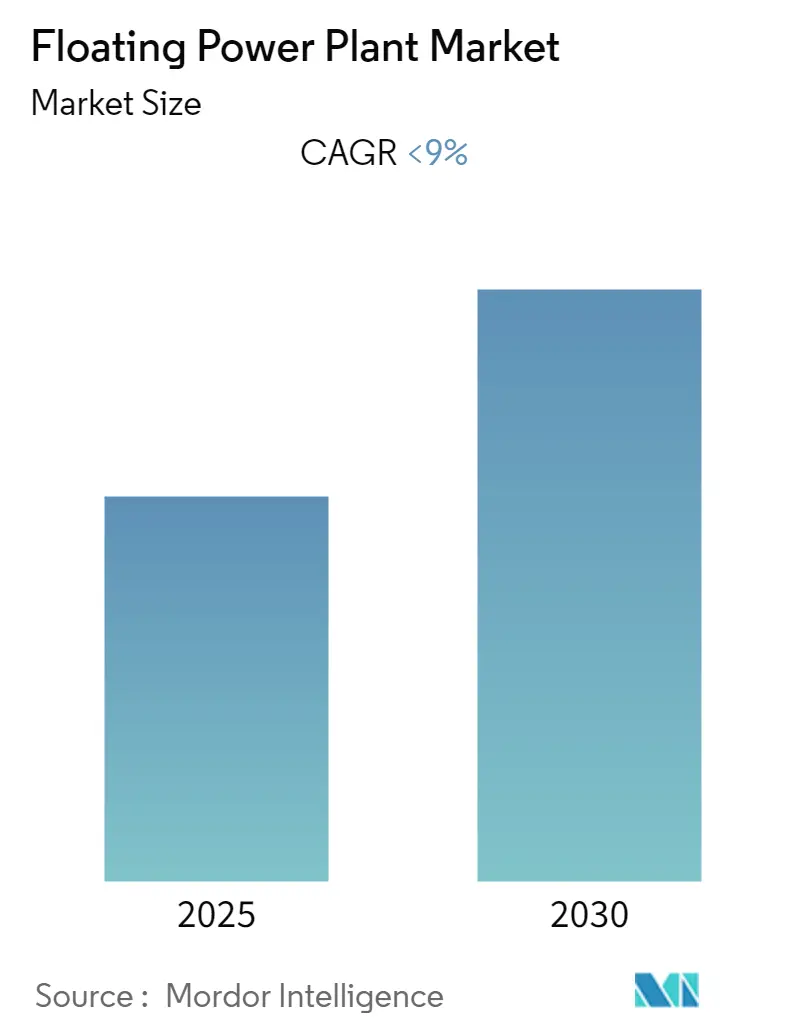

Mordor Intelligenceのレポート「浮体式発電所市場:成長、トレンド、規模」によると、世界の浮体式発電所市場は予測期間中(2025年から2030年)に9%未満の年平均成長率(CAGR)を記録すると予測されています。この市場では再生可能エネルギー部門が最大のセグメントとなり、地域別では欧州が市場を牽引すると見込まれています。アジア太平洋地域は最も急速に成長する市場となるでしょう。

市場概要

浮体式発電所市場は、クリーンエネルギー生産能力と環境への影響を考慮し、再生可能エネルギー部門が最も大きな割合を占めると予想されています。将来に向けては、浮体式発電分野における自動化やデジタル化といった技術開発が進むことで、プラントの運用コストが削減され、現場での人的事故も減少すると考えられており、市場に新たな機会が生まれると期待されています。2019年時点で、世界で発表された13件の洋上浮体式風力発電プロジェクトのうち9件が欧州地域に集中しており、欧州はすでに大きな市場シェアを占め、予測期間中も市場を支配すると見られています。

主要な市場トレンド:再生可能エネルギー部門が市場を牽引する見込み

浮体式再生可能エネルギー設備は、主に太陽光発電と風力発電技術を利用して電力を生成します。これらの技術は水上に浮かぶプラットフォームに設置されます。太陽光発電設備の多くは湖や池のような静水域に設置される一方、風力発電設備は通常、海や大洋の沖合に設置されます。

地球の表面積の71%は水域で覆われており、残りの29%が陸地です。限られた陸地と増加する人口を抱える地域や国々にとって、これらの浮体式再生可能エネルギーファームは非常に有益です。これらは移動可能であるため、エネルギー需要が高い場所に輸送でき、またその過程で周囲の空気や水を汚染することもありません。

世界の洋上風力発電設備の導入量は、2018年の23,629メガワット(MW)から2019年には28,308メガワット(MW)へと増加しました。浮体式発電所の増加は、再生可能エネルギー発電の素晴らしいユニークな機会と捉える多くの世界的投資家を惹きつけています。

具体的な事例として、2018年には中国の蘇州市で、Constructor China Energy Conservation Solar Technology Co., Ltd.とEPC China Energy Engineering Group Shanxi Electric Power Design Institute Co., Ltd.によって浮体式太陽光発電(PV)プラントが完成しました。このプラントは70メガワット(MW)の設備容量を持ち、Ciel & Terre社から太陽光発電技術が提供されました。

これらの点から、予測期間中、再生可能エネルギー部門が浮体式発電所市場を支配すると考えられます。

主要な市場トレンド:欧州が市場を支配する見込み

欧州諸国は長年にわたり、限られた国土という背景から、様々な新しい発電方法に注力してきました。このため、同地域の国々は浮体式発電所市場に多額の投資を行っています。

欧州連合(EU)の加盟国は、環境に直接的または間接的に害を及ぼす化石燃料への依存度を減らすため、よりクリーンなエネルギー生成と設備導入の目標に合意しました。これは、太陽光や風力といった複数のエネルギー源にとって有利に働いています。

例えば、フランスの石油大手Total S.A.は、2019年4月に開発会社Simply Blue Energyと契約を締結し、ウェールズのケルト海に位置する英国の浮体式風力プロジェクト「Erebus」の80%の株式を取得しました。この浮体式風力発電所は、96メガワット(MW)の設備容量を持つと予想されています。

以上の理由から、欧州は予測期間中、浮体式発電所市場を支配すると予測されます。

競争環境

浮体式発電所市場は、中程度の統合度(moderately consolidated)を示しています。この市場の主要なプレーヤーには、Ciel & Terre International、Kawasaki Heavy Industries Ltd、Wartsila Oyj Abp、Equinor ASA、Karadeniz Holdingなどが挙げられます。

このレポートは、世界の浮体式発電所市場に関する包括的な分析を提供しています。導入部では、本調査の範囲、市場の定義、および研究の前提条件が明確にされています。

エグゼクティブサマリーでは、市場の主要な動向、予測、および重要な洞察が簡潔にまとめられており、読者がレポート全体の核心を迅速に把握できるようになっています。調査方法論のセクションでは、データ収集、分析、および市場予測に使用された厳密なアプローチが詳述されており、レポートの信頼性を裏付けています。

市場概要の章では、浮体式発電所の設置容量予測が2025年までのメガワット(MW)単位で提示されており、市場は予測期間(2025年から2030年)において年平均成長率(CAGR)9%未満で着実に成長すると予測されています。このセクションでは、市場の成長を促進する要因(ドライバー)と、その成長を妨げる可能性のある要因(抑制要因)を含む市場ダイナミクスが深く掘り下げられています。また、最近の技術トレンドと市場開発、各国政府の政策と規制が市場に与える影響、サプライチェーン全体の分析も行われています。さらに、ポーターのファイブフォース分析を通じて、サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、および既存企業間の競争の激しさが評価され、市場の競争構造が明らかにされています。

市場セグメンテーションは、主に「電源」と「地域」の二つの重要な側面から詳細に分析されています。

電源別では、環境に配慮した再生可能エネルギー源(太陽光発電、風力発電)と、従来の非再生可能エネルギー源(ガスエンジン、内燃機関)に分類されており、それぞれの市場規模と成長見通しが検討されています。

地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの主要市場が対象とされています。特に、2025年にはヨーロッパが浮体式発電所市場において最大の市場シェアを占めると予測されており、一方、アジア太平洋地域は予測期間(2025年から2030年)において最も高いCAGRで成長すると見込まれており、今後の市場拡大の主要な牽引役となる可能性が示唆されています。

競争環境の章では、市場における主要企業の戦略的活動が詳細に記述されています。これには、市場シェアの拡大や技術革新を目的とした合併、買収、提携、合弁事業などの動きが含まれます。主要なプレーヤーとして、Ciel & Terre international、Wartsila Oyj Abp、Equinor ASAなどが挙げられており、これらの企業のプロファイル、製品ポートフォリオ、および市場戦略が分析されています。その他、川崎重工業株式会社、シーメンスAG、ゼネラル・エレクトリック・カンパニー、Karadeniz Holdingなども主要な競合企業としてリストアップされており、市場全体の競争構造が浮き彫りにされています。

市場の機会と将来のトレンドに関するセクションでは、今後の市場成長を促進する可能性のある新たな技術革新、政策変更、および未開拓のビジネスチャンスが提示されており、市場参加者にとっての戦略的な示唆が提供されています。

このレポートは、2020年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を網羅しており、市場の現状と将来の展望を包括的に理解するための貴重な情報源となっています。最終更新日は2025年6月18日です。

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 浮体式発電所の設備容量予測(メガワット(MW)、2025年まで)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 供給源

- 5.1.1 再生可能エネルギー

- 5.1.1.1 太陽光

- 5.1.1.2 風力

- 5.1.2 非再生可能エネルギー

- 5.1.2.1 ガスエンジン

- 5.1.2.2 内燃機関

-

5.2 地域

- 5.2.1 北米

- 5.2.2 ヨーロッパ

- 5.2.3 アジア太平洋

- 5.2.4 南米

- 5.2.5 中東およびアフリカ

6. 競争環境

- 6.1 合併、買収、提携、および合弁事業

- 6.2 主要企業の戦略

-

6.3 企業概要

- 6.3.1 シエル&テール・インターナショナル

- 6.3.2 川崎重工業株式会社

- 6.3.3 バルチラ Oyj Abp

- 6.3.4 シーメンスAG

- 6.3.5 ゼネラル・エレクトリック・カンパニー

- 6.3.6 カラデニズ・ホールディング

- 6.3.7 エクイノール ASA

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

浮体式発電プラントとは、洋上に設置される発電設備全般を指す概念でございます。陸上での設置が困難な場所や、より効率的な発電が可能な沖合の海域において、浮体構造物の上に発電設備を搭載し、海底に係留して運用されます。主に再生可能エネルギー、特に洋上風力発電の分野で注目を集めておりますが、波力、潮流、海洋温度差、太陽光といった多様なエネルギー源を利用するものや、緊急時や離島への電力供給を目的とした浮体式LNG火力発電プラントなども含まれます。陸上設置型と比較して、水深の深い海域でも設置が可能である点や、より安定した風況・波況を利用できる点が大きな特徴でございます。

浮体式発電プラントの種類は、利用するエネルギー源と浮体構造の二つの観点から分類できます。まず、エネルギー源による分類では、最も開発が進んでいるのが「浮体式洋上風力発電」でございます。これは、風力タービンを浮体構造物の上に設置し、沖合の風況の良い海域で発電を行うものです。次に、「浮体式波力発電」は、波の上下動や圧力変化を電力に変換するもので、振動水柱型や可動物体型など様々な方式が研究されています。「浮体式潮流発電」は、海流や潮流の運動エネルギーをタービンで捉えて発電します。「浮体式海洋温度差発電」は、表層と深層の海水温差を利用して発電するもので、熱帯・亜熱帯地域でのポテンシャルが高いとされています。また、貯水池や沿岸海域で利用される「浮体式太陽光発電」もございます。これら再生可能エネルギー源の他に、災害時や電力不足地域への緊急供給、あるいは離島への安定的な電力供給を目的として、LNG(液化天然ガス)を燃料とする「浮体式LNG火力発電」も存在します。

浮体構造による分類では、主に洋上風力発電で用いられるものが代表的です。「セミサブマージブル型」は、複数の柱とポンツーンで構成され、高い安定性を持ち、最も広く採用されている形式の一つです。「スパー型」は、細長い円筒状の浮体で、重心が低く、水面下の喫水が深いため安定性に優れます。「バージ型」は、平らな箱型の浮体で、比較的シンプルで製造しやすい特徴があります。「TLP(Tension Leg Platform)型」は、垂直なテンドン(索)で海底に固定され、浮体の上下動を抑制することで揺れを少なくする構造です。これらの浮体構造は、設置海域の水深、波浪条件、風力タービンの規模などに応じて最適なものが選定されます。

浮体式発電プラントの用途は多岐にわたります。最も主要な用途は、再生可能エネルギーの導入拡大でございます。陸上での設置場所の制約を解消し、より安定した風況や波況が得られる沖合の海域を利用することで、発電効率の向上と大規模なエネルギー供給が可能となります。特に、日本のように国土が狭く、水深の深い海域が多い国では、浮体式洋上風力発電が脱炭素化の切り札として期待されています。また、送電網が未整備な離島や遠隔地への独立した電力供給源としても有効です。災害時には、陸上インフラが寸断された際の緊急電源として機能し、地域のレジリエンス強化に貢献します。さらに、海洋資源開発プラットフォームへの電力供給や、洋上で再生可能エネルギーを利用して水素やアンモニアを製造し、そのまま輸送する「洋上グリーン水素・アンモニア製造」といった新たな産業創出への応用も期待されています。漁業との共存も重要なテーマであり、浮体構造物が魚礁効果をもたらしたり、養殖施設と複合的に利用されたりする事例も検討されています。

関連技術としては、まず「浮体構造物設計・解析技術」が挙げられます。厳しい海洋環境下で、発電設備を安定的に支持し、長期的な耐久性を確保するための高度な設計とシミュレーションが不可欠です。次に、「係留システム技術」は、浮体構造物を海底に固定し、位置を保持するためのアンカー、係留索、接続金具などの選定と設置に関する技術で、安全性と経済性を両立させる必要があります。発電した電力を陸上へ送るための「送電・送気技術」も重要であり、高電圧海底ケーブルの敷設や、洋上で製造された水素・アンモニアを輸送するパイプライン技術などが含まれます。運用・保守(O&M)においては、洋上という特殊な環境下での作業となるため、「遠隔監視・自動化技術」や、特殊な作業船を用いた「保守作業技術」が不可欠です。また、海洋生態系への影響を評価し、低減策を講じる「環境アセスメント技術」も重要な要素です。さらに、大型風力タービン、高効率波力発電装置、海洋温度差発電システムといった「発電設備そのものの技術」の進化も、浮体式発電プラントの性能向上に直結します。近年では、デジタルツインやAIを活用したリアルタイム監視、故障予測、最適運用といった「スマート化技術」の導入も進められています。

市場背景としては、地球温暖化対策と脱炭素化に向けた世界的な潮流が、浮体式発電プラント、特に洋上風力発電の導入を強く後押ししています。各国政府は再生可能エネルギーの導入目標を設定し、補助金や固定価格買取制度(FIT)などの政策支援を強化しています。陸上での設置場所の制約が顕在化する中で、洋上、特に水深の深い海域でも設置可能な浮体式への期待が高まっています。技術開発の進展により、浮体構造物や係留システム、送電技術の信頼性が向上し、実用化への道筋が見えてきました。今後は、量産効果や技術革新によるLCOE(均等化発電原価)の低減が期待されており、コスト競争力の向上が市場拡大の鍵となります。一方で、初期投資コストの高さ、洋上でのO&Mの難しさ、海洋環境への影響評価、漁業関係者との調整といった課題も依然として存在し、これらを克服するための取り組みが続けられています。

将来展望としては、浮体式発電プラントは、特に浮体式洋上風力発電が牽引する形で、今後も導入規模が大きく拡大していくと予測されています。技術の標準化と大型化が進み、発電効率のさらなる向上とコストダウンが実現されるでしょう。発電と他の産業を組み合わせた「複合利用」も進展し、例えば発電と養殖、水素製造、データセンターなど、多様な組み合わせが検討されています。国際的な協力も強化され、技術開発やサプライチェーンの構築が加速すると考えられます。AIやIoTを活用したスマート化・自動化により、運用効率が向上し、O&Mコストの削減にも寄与するでしょう。これにより、新たな海洋産業が創出され、関連産業における雇用創出や地域経済への貢献も期待されます。また、災害に強く、安定したエネルギー供給源としての役割も一層重要になり、エネルギーレジリエンスの強化に不可欠な存在となることが見込まれます。浮体式発電プラントは、持続可能な社会の実現に向けた重要な技術として、その可能性を広げていくことでしょう。