フロッキー接着剤市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

フロック接着剤市場レポートは、樹脂タイプ(アクリル、ポリウレタン、エポキシ、その他の樹脂タイプ)、用途(自動車、繊維、紙・包装、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フロッグ接着剤市場の概要

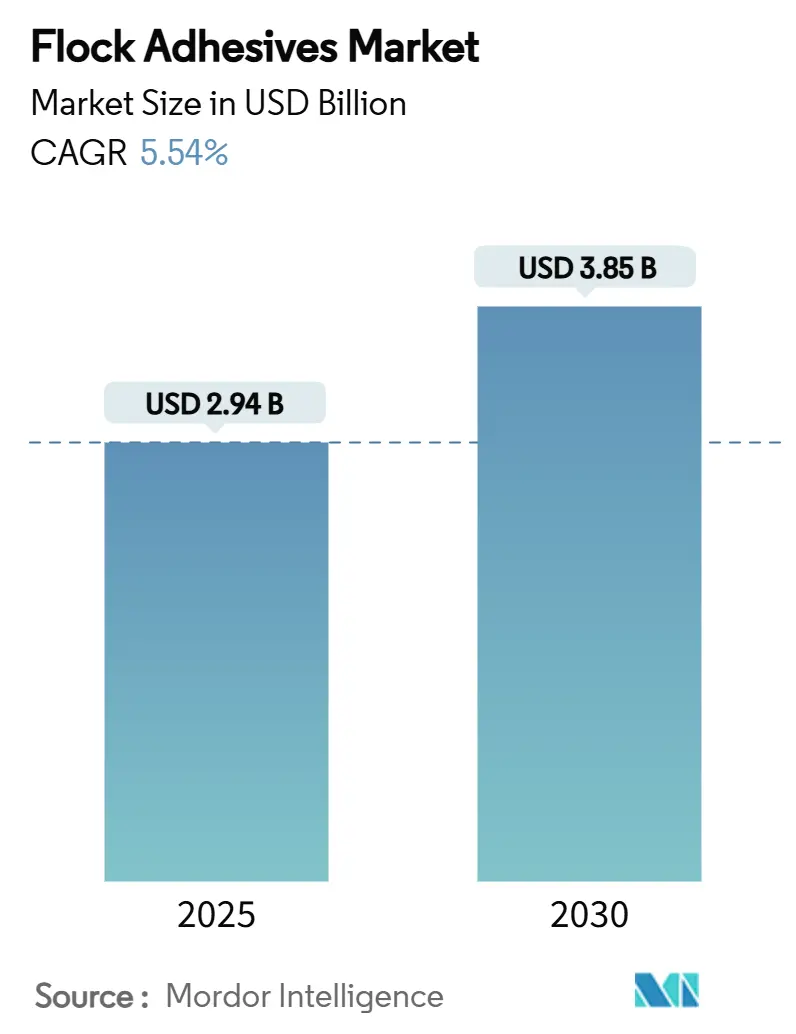

フロッグ接着剤市場は、2019年から2030年を調査期間とし、2025年には29.4億米ドルと推定され、2030年までに38.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.54%です。アジア太平洋地域が最大の市場であり、最も急速に成長している市場でもあります。市場の集中度は中程度で、主要プレイヤーには3M、Henkel AG & Co. KGaA、Sika AG、Arkema、Dow、H.B. Fuller Companyなどが挙げられます。

市場分析

Mordor Intelligenceの分析によると、フロッグ接着剤市場の成長は、電気自動車(EV)生産の増加による自動車内装材の需要、およびソフトタッチの美観と熱機能性を重視するプレミアムパッケージングの要件によって牽引されています。また、水性およびVOC(揮発性有機化合物)フリーの化学物質への規制移行が、特に欧州連合におけるジイソシアネートの制限や中国における内装材排出基準の厳格化に伴い、製品の急速な再処方化を促しています。

用途別では、自動車分野が2024年に42.56%と最大の市場シェアを占め、6.42%のCAGRで最も速く成長しており、市場の基盤と革新の原動力という二重の役割を担っています。地域別では、アジア太平洋地域が2024年に51.84%のシェアを占め、2030年までに6.19%のCAGRで成長する見込みであり、自動車製造拠点の集中とEVバッテリー容量の拡大から恩恵を受けています。樹脂タイプ別では、ポリウレタン樹脂システムが38.19%のシェアで優勢ですが、規制への対応としてアクリル、エポキシ、非イソシアネート代替品への転換が進む中、「その他の樹脂タイプ」が6.65%のCAGRで最も強い成長を示しています。

市場のトレンドと洞察

市場の成長を牽引する主な要因は以下の通りです。

* コーティングされた生地や高級仕上げ製品の需要急増: 自動車の内装部品(ダッシュボード、ピラー、収納トレイなど)や高級品(ジュエリーボックス、スマートフォンケースなど)において、フロッグ加工された素材が、手触りの良さ、グリップ力の向上、騒音低減、高級感の演出、ブランド差別化のために採用されています。

* 軽量・低炭素車両内装部品の採用推進: 自動車メーカーは、接着剤で接合された複合パネルを使用することで、従来の重い留め具を代替し、車両の軽量化を図っています。フロッグ接着剤は薄いプラスチックや布地のラミネートを固定し、EVの航続距離延長、組み立て時間の短縮、リサイクルの簡素化に貢献しています。

* 水性・VOCフリー化学物質への規制移行: 欧州連合によるジイソシアネートの制限や中国による内装排出基準の厳格化といった規制強化が、アクリル分散液や非イソシアネートポリウレタン(NIPU)などの低溶剤システムへの転換を促し、次世代フロッグ接着剤の成長を加速させています。

* 電気自動車バッテリーパックにおけるフロッグ加工された熱管理ライナー: バッテリーモジュールは高温になるため、熱を拡散しつつ電気的短絡を防ぐバリアが必要です。特殊な接着剤で固定された短繊維は、セルハウジング上に絶縁性かつ導電性の層を形成し、高い性能が求められるため、自動車メーカーはプレミアム価格を支払っています。

* 家電製品パッケージにおけるプレミアムな開封体験: フロッグ加工されたインサートは、高級感を演出し、消費者に特別な開封体験を提供します。

一方、市場の成長を抑制する要因も存在します。

* イソシアネートおよびアクリレート原料価格の変動: 接着剤メーカーは石油化学誘導体に依存しており、そのコストは原油価格やサプライチェーンの変動に大きく左右されます。価格の不安定さは、利益率の不確実性をもたらし、設備投資を抑制する可能性があります。

* 溶剤排出規制の強化: 欧州連合は2026年8月から車両内のホルムアルデヒド濃度を0.062 mg/m³に制限するなど、溶剤排出規制を強化しています。これにより、高VOC溶剤からの再処方化が必要となり、接着強度、耐老化性、硬化速度に影響を与える可能性があり、追加の研究開発費用や承認の遅延が発生する恐れがあります。

* レーザーテクスチャリングや代替仕上げからの競争: レーザーテクスチャリング、プラズマコーティング、マイクロモールディングなどの技術は、接着剤層や繊維を不要にし、材料を最小限に抑え、リサイクルを簡素化します。特にKEYENCEのレーザー構造化技術は、基材に直接触覚的な微細パターンをエッチングできるため、フロッグ接着剤の代替となる可能性があります。

セグメント分析

* 樹脂タイプ別分析:ポリウレタンの優位性と規制圧力

2024年において、ポリウレタンはフロッグ接着剤市場の38.19%を占め、自動車基材との幅広い適合性や高い耐熱性により優位を保っています。しかし、イソシアネートに対する規制強化が需要を変化させており、「その他の樹脂タイプ」は6.65%のCAGRで成長すると予測されています。これは、アクリルやエポキシ、非イソシアネート代替品への移行が進んでいるためであり、これらの製品はVOCが低く、取り扱いが簡素化される利点があります。例えば、Henkelのバイオベースポリウレタンは、再生可能成分を71%含み、標準的な処方と比較してCO₂排出量を60%削減しており、持続可能性が購買基準となっていることを示しています。規制当局はジイソシアネート製品に対する作業者訓練と厳格な表示を義務付けており、OEMはこれに準拠した代替品を求めています。

* 用途別分析:自動車分野が規模と革新を牽引

自動車内装材は2024年にフロッグ接着剤市場の42.56%を占め、6.42%のCAGRで成長すると予測されています。これは、触覚的なダッシュボード、ドアトリム、バッテリーパックライナーなどの需要に牽引されています。自動車用電子機器においても、ワイヤーハーネス、シートセンサー、インフォテインメントモジュールなどが、柔らかく耐摩耗性のあるハウジングを必要としており、EV開発はこの傾向を加速させています。EVのコンパクトなバッテリーコンパートメント内で熱を放散し、騒音を低減するためにフロッグ加工されたインターフェースが利用されています。

自動車以外の分野では、繊維製品や高級パッケージングも重要ですが、成長は緩やかです。スポーツウェアや医療用衣料品ではグリップ力や断熱性を向上させるためにフロッグ加工が使用され、高級家電ブランドではプレミアムな開封体験のためにフロッグ加工されたインサートが採用されています。印刷・グラフィック分野はデジタル化によりシェアを失いつつありますが、触覚的なマーケティング素材のニッチな需要は依然として存在します。自動車分野の革新は、FMVSS 302燃焼速度制限などの厳しい難燃性基準をすべてのフロッグ接着剤に課しており、他のセグメントにも影響を与えています。

地域別分析

* アジア太平洋地域は、2024年にフロッグ接着剤市場の51.84%を占め、2030年までに6.19%のCAGRで成長すると予測されています。中国は、国内ブランドや輸出志向の組立業者が品質向上と低VOC規制への対応のためにフロッグ加工内装材を採用していることから、地域需要を牽引しています。Sikaが遼寧省とシンガポールに新工場を開設したことは、リードタイムの短縮と、進化するバッテリー熱管理ニーズに合わせた化学物質の提供を目指す現地生産能力への投資を示しています。日本と韓国は、材料科学のリーダーシップにより、エポキシベースや低ホルムアルデヒド排出システムを電子機器や自動車向けに展開し、市場を補完しています。

* 北米は、成熟しながらも技術的に要求の厳しい市場です。OEMは持続可能性とサプライチェーンの透明性に関して厳格な調達基準を設けており、水性分散液やバイオベース成分の迅速な採用を促進しています。公共インフラや軍事調達チャネルは、鉄道内装や航空宇宙キャビン設備におけるニッチなフロッグ用途を支え、車両生産が横ばいであるにもかかわらず、基本的な需要を維持しています。

* 欧州は、厳格な規制と革新的なリーダーシップを兼ね備えています。欧州の循環経済行動計画は、2027年までにデバイスのバッテリーを交換可能にすることを義務付けており、使用済み製品からフロッグ接着剤をきれいに分離できる新しい剥離可能接着剤のニッチ市場を生み出しています。Power Adhesivesのような企業は、44%のバイオベース成分を含む認定生分解性ホットメルトシステムを最近導入しており、これはフロッグ接着剤の処方にも広がる可能性のあるテンプレートです。

* 南米、中東、アフリカは、全体として市場規模は小さいものの、サプライチェーンの多様化に伴い重要性が増しています。ブラジルは、現地調達のフロッグトリムに依存する自動車組立能力を拡大しており、湾岸地域の石油化学統合は競争力のある樹脂原料を提供しています。アフリカ市場はまだ初期段階ですが、高成長の都市部に近接性を求める家電製品のパッケージング企業からの投資を引き付けています。

競争環境

フロッグ接着剤業界は中程度に細分化されています。3M、Henkel、Sikaがグローバルティアを構成し、幅広い製品ポートフォリオ、多地域生産、多額の研究開発費で差別化を図っています。DELOは年間収益の15%を研究に投じ、バッテリー熱用途向けの新規化学物質を開発しています。戦略の中心は価格競争ではなく価値提供であり、フロッグ加工が安全上重要またはプレミアムな触覚的役割を担う場合、性能に対するプレミアム価格が許容されるためです。

技術提携は持続可能性への転換を加速させています。HenkelはCelaneseとCO₂回収原料で協力し、Sikaは超低VOCダッシュボード用の分散液を開発しています。SwissFlock AGやNyatexのような地域スペシャリストは、グローバル大手が見過ごす中堅OEM向けにカスタムレオロジーや繊維固定ソリューションを提供することで、ニッチなシェアを獲得しています。

脅威としては、レーザーテクスチャリング、プラズマコーティング、マイクロモールディングなどの技術が挙げられます。KEYENCEのレーザー構造化技術は、接着剤層や繊維を不要にし、エネルギー消費を削減しながら、基材に直接触覚的な微細パターンをエッチングできます。これに対し、既存企業は、純粋なテクスチャードプラスチックではまだ達成が難しい優れたソフトタッチ、グリップ、音響減衰といった価値提案で対抗しています。原料価格の変動は利益管理を複雑にし、生産者は原材料のヘッジや、石油化学製品の価格から切り離されたバイオベースまたは廃棄物由来の原料の探索を迫られています。

最近の業界動向

* 2025年6月、Sikaはインドのプネに新しい技術センターと製造工場を開設しました。この施設は、フロッグ接着剤を含む高品質の接着剤およびシーラントを生産し、インド市場の増大するニーズに対応することを目指しています。

* 2024年7月、Henkel Adhesives Technologies India Private Limited(Henkel India)は、プネ近郊のクルクムブにある製造施設のフェーズIIIを完了したと発表しました。クルクムブ工場は、フロッグ接着剤を含む高性能接着剤ソリューションを提供することで、インド産業からの需要に応えています。

* 2024年5月、BASFは、持続可能な接着剤ソリューションの開発を加速するため、バイオベース原料を使用した新しい接着剤ポリマーのポートフォリオを発表しました。これは、包装業界における環境負荷低減への高まる要求に対応するものです。

* 2024年4月、H.B. Fullerは、建設業界向けに、より環境に優しい接着剤とシーラントのラインナップを拡充しました。これらの製品は、揮発性有機化合物(VOC)の排出量を削減し、建物のエネルギー効率向上に貢献することを目指しています。

* 2024年3月、3Mは、自動車産業における軽量化とバッテリーパックの熱管理を支援する新しい高性能接着剤技術を発表しました。これにより、電気自動車の航続距離延長と安全性向上に貢献することが期待されています。

このレポートは、グローバルフロック接着剤市場に関する包括的な分析を提供しております。フロック接着剤は、摩擦耐性、耐久性、容易な洗浄性、保管性、耐熱性、耐寒性といった多様な特性を有しており、ガラス、繊維、紙、金属、プラスチックなど幅広い素材に適用されることが特徴です。市場は、樹脂タイプ、用途、および地域別に詳細にセグメント化されております。

市場の成長を牽引する主要な要因としては、コーティングされた生地や高級仕上げ製品に対する需要の急増が挙げられます。また、軽量で低炭素な自動車内装部品への採用拡大、水性およびVOC(揮発性有機化合物)フリーの化学物質への規制移行、電気自動車のバッテリーパックにおけるフロック加工された熱管理ライナーの利用、そして家電製品のパッケージにおけるプレミアムな開封体験の追求も、市場拡大に大きく貢献しています。

一方で、市場の成長を抑制する要因も存在します。イソシアネートやアクリレートといった原料の価格変動の激しさ、溶剤排出に関する規制の強化、さらにはレーザーテクスチャリングやその他の代替仕上げ材との競合が、市場にとっての課題となっております。

市場は以下のセグメントに分類され、それぞれの規模と成長予測が提供されています。

* 樹脂タイプ別: アクリル、ポリウレタン、エポキシ、およびその他の樹脂タイプ(アルキド、シアノアクリレートなど)が含まれます。

* 用途別: 自動車、繊維、紙・包装、およびその他の用途(印刷、履物など)が主要なアプリケーション分野です。特に自動車内装は、2024年に42.56%のシェアを占め、2030年まで最大かつ最も急速に成長するセグメントとして予測されております。

* 地域別: アジア太平洋(中国、日本、インド、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域および15カ国における市場動向が分析されています。

本レポートの主要な調査結果として、フロック接着剤市場は2025年に29.4億米ドルの規模に達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.54%で着実に拡大すると見込まれています。また、EUおよび中国におけるVOCやジイソシアネートに関する規制が強化されていることから、水性および溶剤フリーのフロック接着剤への移行が加速している点が注目されます。

競争環境については、市場の集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。3M、Argent International、Arkema、Dow、H.B. Fuller Company、Henkel AG and Co. KGaA、International Coatings、Kissel + Wolf GmbH、Nyatex、Parker Hannifin、Sika AG、Stahl Holdings B.V.、SwissFlock AG、Toyochem Co. Ltd.といった主要14社の企業プロファイルも含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が提供されています。

最後に、本レポートは市場の機会と将来の展望、未開拓分野の評価も行っており、市場参加者にとって戦略的な意思決定に役立つ貴重な洞察を提供いたします。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 コーティングされた生地と高級仕上げ製品の需要急増

- 4.2.2 軽量・低炭素の自動車内装部品が採用を促進

- 4.2.3 水性/VOCフリー化学物質への規制移行

- 4.2.4 電気自動車のバッテリーパックにおけるフロック加工された熱管理ライナー

- 4.2.5 家電製品のパッケージにおけるプレミアムな開封体験の美学

- 4.3 市場の阻害要因

- 4.3.1 イソシアネートおよびアクリレート原料価格の変動

- 4.3.2 溶剤排出規制の強化

- 4.3.3 レーザーテクスチャリングおよび代替仕上げとの競合

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 樹脂タイプ別

- 5.1.1 アクリル

- 5.1.2 ポリウレタン

- 5.1.3 エポキシ

- 5.1.4 その他の樹脂タイプ(アルキド、シアノアクリレートなど)

- 5.2 用途別

- 5.2.1 自動車

- 5.2.2 繊維

- 5.2.3 紙・包装

- 5.2.4 その他の用途(印刷・グラフィックなど)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)・ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 アーゲント・インターナショナル

- 6.4.3 アルケマ

- 6.4.4 ダウ

- 6.4.5 H.B.フラー・カンパニー

- 6.4.6 ヘンケルAG & Co. KGaA

- 6.4.7 インターナショナル・コーティングス

- 6.4.8 キッセル+ヴォルフGmbH

- 6.4.9 ナイアテックス

- 6.4.10 パーカー・ハネフィン

- 6.4.11 シーカAG

- 6.4.12 スタール・ホールディングスB.V.

- 6.4.13 スイスフロックAG

- 6.4.14 東洋化学株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フロッキー接着剤とは、基材の表面に短繊維であるフロッキー(Flock)を植毛するために用いられる特殊な接着剤でございます。この接着剤は、単に繊維を固定するだけでなく、植毛されたフロッキーが持つ独特の触感、意匠性、吸音性、断熱性、滑り止め効果といった機能性を最大限に引き出すための重要な役割を担っております。フロッキー加工のプロセスは、まず基材に接着剤を均一に塗布し、その上にフロッキー繊維を散布し、最後に接着剤を硬化させるという手順で進められます。この際、接着剤には高い接着力はもちろんのこと、植毛後の柔軟性、耐久性、そして用途に応じた耐水性や耐熱性などの特定の表面特性が求められます。フロッキー接着剤の選定は、最終製品の品質と性能を大きく左右する要素となるため、非常に重要視されております。

フロッキー接着剤には、その主成分や硬化メカニズム、用途によって多岐にわたる種類がございます。主成分による分類では、まず水性アクリル系接着剤が挙げられます。これは環境負荷が低く、作業性に優れ、乾燥が速いという特徴から、幅広い用途で汎用的に使用されております。次に、ウレタン系接着剤は、優れた柔軟性、耐摩耗性、耐水性、耐薬品性を持ち、特に自動車内装など高い耐久性が求められる分野で重宝されております。エポキシ系接着剤は、非常に強力な接着力と耐熱性、耐薬品性を有しており、金属や硬質プラスチックといった素材への植毛に適しております。その他、柔軟性や弾力性を特徴とするゴム系接着剤や、加熱溶融して塗布し冷却で硬化する速乾性のホットメルト系接着剤なども特定の用途で利用されております。硬化メカニズムでは、常温で硬化するタイプが一般的ですが、より高い接着強度や耐久性を得るために加熱硬化型が用いられることもございます。また、近年では高速硬化が可能で省エネルギー性に優れるUV硬化型接着剤も注目を集めております。これらの接着剤は、繊維用、プラスチック用、金属用など、対象となる基材の種類によっても最適なものが選定されます。

フロッキー接着剤の用途は非常に広範にわたります。最も代表的なのは自動車内装分野で、ダッシュボード、グローブボックス、ドアトリム、ピラー、シートなどに植毛加工が施されます。これにより、高級感のある触感や意匠性を付与するだけでなく、走行中の異音防止、結露防止、光の反射抑制といった機能的なメリットも得られます。家電製品においても、カメラやオーディオ機器、OA機器の内部部品などにフロッキー加工が施され、光沢抑制、防振、防音効果を発揮いたします。衣料品や雑貨の分野では、Tシャツ、バッグ、靴、アクセサリーなどにデザイン性や独特の触感を加えるために利用されております。家具やインテリア製品では、ソファ、壁紙、カーペットなどに植毛することで、デザイン性の向上、触感の付与、吸音性の確保に貢献いたします。さらに、産業資材としては、緩衝材、パッキン、フィルターなどに滑り止め、吸音、断熱といった機能を持たせるために使用されるほか、医療・衛生用品や玩具など、多種多様な製品でその特性が活かされております。

フロッキー接着剤を取り巻く関連技術も多岐にわたります。まず、フロッキー繊維自体が重要な要素であり、レーヨン、ナイロン、ポリエステル、アクリルなど様々な素材があり、その長さ、太さ、色、素材が最終的な仕上がりに大きく影響いたします。植毛技術としては、電界を利用してフロッキーを基材に垂直に植毛する静電植毛が最も一般的で、均一で美しい仕上がりを実現します。その他、振動や吹き付けによってフロッキーを散布する機械植毛や、接着剤を塗布したシートにフロッキーを植毛し、それを基材に転写する転写植毛といった方法もございます。接着剤の塗布技術も重要で、スクリーン印刷、スプレー、ロールコーター、ディッピングなど、基材の形状や生産量に応じて最適な方法が選択されます。接着剤の硬化技術には、熱風乾燥、IRヒーター、UV照射などがあり、接着剤の種類や生産効率に合わせて使い分けられます。また、基材と接着剤の密着性を向上させるための表面処理技術も、フロッキー加工の品質を確保する上で不可欠な技術でございます。

フロッキー接着剤の市場背景は、いくつかの要因によって成長を続けております。自動車産業における高級志向や静音化ニーズの高まりは、フロッキー加工の需要を牽引する大きな要因となっております。また、家電製品の多機能化やデザイン性向上も、フロッキー接着剤の新たな用途開拓に繋がっております。環境規制の強化、特にVOC(揮発性有機化合物)規制の厳格化は、水性や無溶剤系のフロッキー接着剤へのシフトを加速させており、環境配慮型製品の開発が活発に進められております。新素材の登場や多様なデザインニーズへの対応も、市場の拡大に寄与しております。一方で、コスト競争の激化や、高性能化と環境配慮の両立といった課題も存在いたします。接着剤メーカーと植毛加工メーカーとの連携強化や、グローバル市場での競争力の確保も、今後の市場成長において重要な要素となっております。

今後のフロッキー接着剤の展望といたしましては、さらなる高機能化と環境対応が主要なトレンドとなるでしょう。高機能化の面では、より高い接着強度、耐久性、耐候性を持つ接着剤の開発が進められるとともに、抗菌、消臭、導電性、難燃性といった特定の機能を付与したフロッキー接着剤の需要が増加すると考えられます。また、製品の薄膜化や軽量化に貢献する接着剤技術も進化していくでしょう。環境対応の面では、VOCフリーやバイオマス由来原料を使用した接着剤の開発が加速し、リサイクル性の向上も重要なテーマとなります。生産性向上に向けては、高速硬化や低温硬化が可能な接着剤技術の進化が期待され、自動化や省力化に対応した製品開発も進むでしょう。新分野への展開としては、ウェアラブルデバイスやスマートテキスタイル、医療・ヘルスケア分野、さらには建築・土木分野での新たな応用が模索されております。将来的には、AIによる品質管理やプロセス最適化、3Dプリンティングとの組み合わせなど、デジタル技術との融合もフロッキー接着剤の可能性を広げる要因となることが予想されます。