床接着剤市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

床用接着剤市場レポートは、樹脂タイプ(エポキシ、アクリル、ビニルなど)、技術(水性および溶剤系)、用途(タイル・石材、カーペット、ラミネート、弾性床材など)、エンドユーザー産業(住宅、商業、工業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フロア接着剤市場の概要

はじめに

フロア接着剤市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。アジア太平洋地域におけるインフラ投資の拡大、商業分野での弾性床材への移行、室内空気質に関する規制強化などが、高性能接着システムの需要を後押ししています。また、樹脂メーカーはバイオベースのポリウレタン製品への投資を進め、環境負荷の低減とグリーンビルディング基準への適合を図っています。成熟経済圏では、リノベーションプロジェクトが接着剤の買い替え需要を促進し、北米や欧州では高級ビニルタイル(LVT)接着剤のサプライチェーン現地化が進んでいます。モジュール式床材や剥離可能な接着剤技術への関心が高まることで、プロの施工業者だけでなく、施設管理者やDIY消費者にもユーザー層が拡大しています。

本レポートは、樹脂タイプ(エポキシ、アクリル、ビニルなど)、技術(水系、溶剤系)、用途(タイル・石材、カーペット、ラミネート、弾性床材など)、最終用途産業(住宅、商業、産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に市場を分析し、米ドル建ての市場価値で予測を提供しています。

市場規模と成長予測

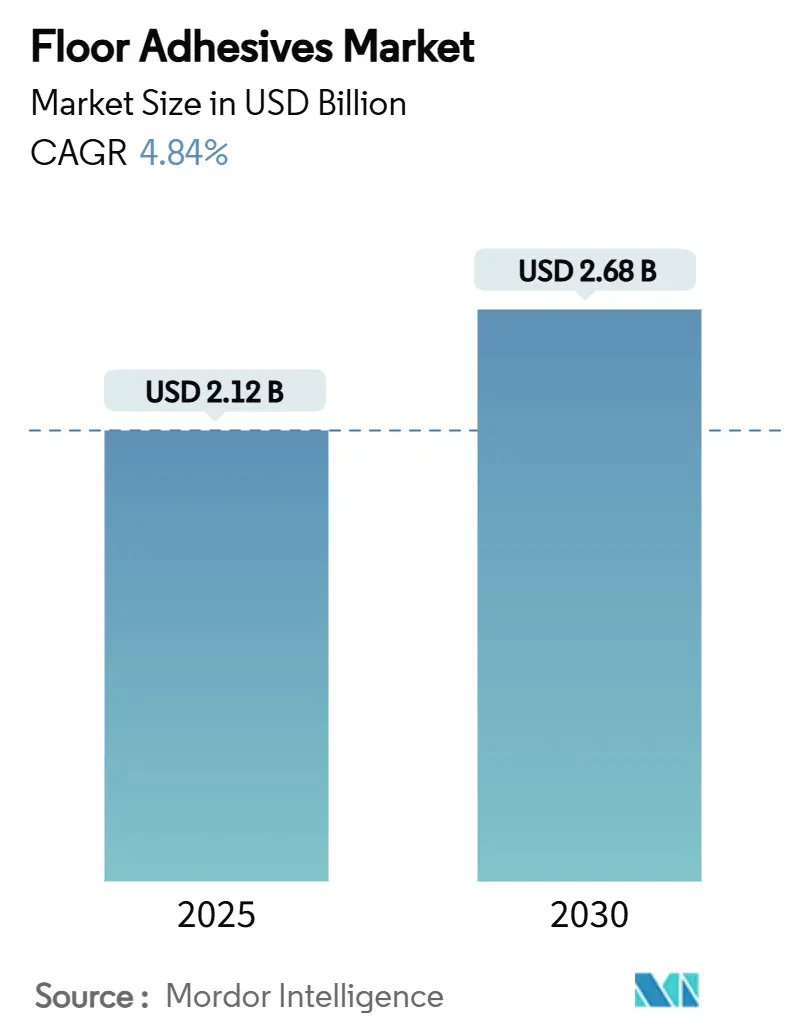

フロア接着剤市場は、2025年には21.2億米ドルと推定され、2030年には26.8億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.84%です。アジア太平洋地域が最大の市場であり、かつ最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

主要な市場動向と洞察

促進要因:

1. 世界的な建設支出の急速な増加: 世界中で建設支出が増加しており、耐久性のある接着ソリューションを必要とするプロジェクトが安定的に供給されています。米国では2024年に建設支出が前年比11.3%増加し、インドのセメント需要も政府の住宅プログラムにより2026年まで年率7.5%で成長すると予測されています。ブラジル、インドネシア、サウジアラビアにおけるインフラ整備計画も、防湿性エポキシや速硬化性ポリウレタンシステムの需要を創出しています。

2. 成熟経済圏におけるリノベーション・リフォーム需要の増加: 2024年のメンテナンス延期により、北米と欧州では買い替え需要が蓄積され、接着剤の売上を押し上げています。欧州の家庭では、エネルギー効率改善のための改修工事が頻繁に行われ、新しい防水床システムには低VOC接着剤が求められています。DIY需要の増加も、接着剤サプライヤーの安定した収益源となっています。

3. 商業分野における弾性床材およびLVT床材への移行: 2024年には、弾性床材がメーカーの床材販売の27.6%を占め、LVTの売上は56.5億米ドルに達しました。施設所有者は、防水性でメンテナンスが容易な表面を求めています。商業用カーペットタイルは、将来のモジュール交換を可能にする剥離可能な接着剤に依存する傾向があります。教育・医療施設の改修では、抗菌添加剤を含むエポキシ製剤の需要が高まっています。

4. モジュール式床材と剥離可能な接着剤の出現: 循環型経済の原則に基づき、取り外しや再利用が可能な床材システムが注目されており、感圧性および剥離可能な接着剤のニッチ市場が生まれています。欧州連合の製品分解に関する指令は、剥離可能性を調達要件とする可能性があり、施設管理者はこれらのシステムを複数の改修サイクルで費用対効果が高いと見ています。

5. グリーンビルディングに適合したバイオベースポリウレタン配合の登場: バイオベースのポリウレタンは、炭素排出量を最大50%削減し、グリーンビルディングの認証要件を満たすため、需要が拡大しています。

抑制要因:

1. VOCおよび室内空気質に関する厳しい規制: 厳しい排出規制により、接着剤の化学組成が変化し、メーカーは従来の溶剤系製品の再処方を余儀なくされています。米国環境保護庁(EPA)や欧州のREACH規則、カリフォルニア州のAQMDなどの規制は、低VOCまたはゼロVOCの水系・バイオベース代替品の採用を促進しています。

2. 石油化学原料価格の変動: プロピレンオキシド、ポリエーテルポリオール、エピクロロヒドリンなどの石油化学原料価格の変動は、フロア接着剤の利益率に影響を与えます。サプライヤーは価格調整条項を導入したり、リサイクルまたはバイオ由来の原料を試したりしていますが、価格変動は需要を抑制する可能性があります。

3. 高度な接着剤に関する施工業者のスキル不足: 北米や欧州、そしてアジア太平洋地域の一部で、高度な接着剤の施工に関するスキルを持つ人材の不足が課題となっています。

セグメント分析

* 樹脂タイプ別: エポキシシステムは2024年に39.37%の収益シェアを占め、物流センターや医療施設で化学的耐性と高い圧縮強度から好まれています。ポリウレタンは5.17%のCAGRで最も急速に成長しており、バイオベースポリオールが牽引しています。アクリル分散液は住宅改修で、ハイブリッド湿気硬化型は特殊な用途で利用されています。HenkelのLOCTITE HB S ECOプラットフォームのように、バイオ由来原料を使用する製品が増加しています。

* 技術別: 溶剤系は2024年に44.80%の収益を占めていますが、VOC規制の強化により、水系製品が5.66%のCAGRで成長しています。水系接着剤は2030年までに10.5億米ドルを超えると予測されており、低臭気でプロジェクトのダウンタイムを最小限に抑える利点があります。Wacker Chemie AGのVINNAPAS ecoポリマー分散液のように、バイオメタノールを原料とする製品も登場しています。

* 用途別: タイル・石材用途は2024年に40.36%と最大の市場シェアを占め、5.27%のCAGRで最も急速に成長しています。これは、高級ビニルタイル(LVT)市場の爆発的な拡大と、商業分野での硬質床材への嗜好を反映しています。カーペット用途は商業施設で依然として高い需要があり、特にモジュール式カーペットタイルには特殊な感圧性接着剤が求められます。

* 最終用途産業別: 住宅用途は2024年に49.05%の市場シェアを占め、5.09%のCAGRで成長を維持すると予測されています。これは、成熟市場での改修需要と新興経済圏での新規建設活動に牽引されています。商業用途はインフラ投資と弾性床材への移行から恩恵を受けており、産業用途は化学物質への暴露や極端な温度に耐える特殊な接着剤を必要とします。

地域分析

* アジア太平洋地域: 2024年に43.95%の収益シェアを占め、2030年まで6.10%のCAGRで成長すると予測されています。インドやインドネシアのメガプロジェクト、中国の都市再生、ベトナムの工業団地への外国直接投資などが市場を牽引しています。

* 北米: 2024年の建設支出が11.3%増加したことに支えられ、第2位の市場です。半導体工場建設や、医療・教育施設の改修再開により、商業施設向けフロア接着剤市場は中程度の1桁成長が見込まれています。

* 欧州: 成長軌道は緩やかですが、REACHなどの規制により、高価格帯のアクリル系接着剤が8~10%の価格プレミアムを享受し、サプライヤーの収益性を維持しています。

* 南米および中東・アフリカ: 2024年の需要は全体の15%未満ですが、メガイベントや観光プロジェクトで成長の可能性を秘めています。サウジアラビアのNEOMスマートシティ開発では、低VOC接着剤が義務付けられています。

競争環境

フロア接着剤市場は中程度の集中度であり、Sika AG、MAPEI S.p.A.、Henkel AG & Co. KGaA、H.B. Fuller Company、Arkemaなどの主要企業が存在します。これらの企業は、複数の大陸にわたる生産拠点と2,500件を超える特許ポートフォリオを活用し、市場シェアを維持しています。Saint-GobainによるFOSROCの買収は、73カ国への地理的範囲を拡大し、既存のグラウト流通網を通じてフロア接着剤のクロスセルを可能にしました。2024年の原材料価格高騰以降、価格規律が強化され、主要サプライヤーは5~7%の値上げを実施しつつ、支払い条件の延長で施工業者を支援しています。

最近の業界動向

* 2025年2月: Sika AGは、高級ビニルタイル、ビニルシート、カーペットタイル、ゴム床材などの屋内設置向けに、SikaBond-5900とSikaBond-5800の2種類の弾性床材接着剤を発売しました。

* 2024年2月: Pidilite Industries Ltd.は、インドのサンディラに、同社の主要なタイル接着剤ブランドであるRoffの最新鋭製造施設を開設しました。これにより、Roffは北インドでの事業を強化し、中央および東ウッタルプラデーシュ州、マディヤプラデーシュ州、およびビハール州の一部市場に対応します。

本レポートは、世界の床用接着剤市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、主要な調査結果、市場の状況、規模と成長予測、競争環境、および市場機会と将来の展望を網羅しています。

床用接着剤は、床材を下地や下敷きに接着するための強力で永続的な接着剤と定義されています。市場規模は、2025年に21.2億米ドルに達し、2030年までに年平均成長率(CAGR)4.84%で成長し、26.8億米ドルに達すると予測されています。

市場は、樹脂タイプ(エポキシ、ポリウレタン、アクリル、ビニール、その他の樹脂タイプ)、技術(水性、溶剤系、その他の技術)、用途(タイル・石材、カーペット、木材、ラミネート、弾性床材、その他の用途)、最終用途産業(住宅、商業、工業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に細分化されています。各セグメントについて、収益(USD百万)に基づいた市場規模と予測が、主要地域にわたる15カ国で実施されています。

樹脂タイプ別では、エポキシシステムが2024年に39.37%と最大のシェアを占めており、これは高い耐薬品性と交通量の多い場所での耐久性によるものです。技術別では、北米および欧州におけるVOC(揮発性有機化合物)規制の厳格化により、低排出製品が有利となり、水性接着剤がCAGR 5.66%で成長し、注目を集めています。

市場の成長を牽引する主な要因としては、世界的な建設支出の急速な増加、成熟経済圏における改修・リフォーム需要の高まり、弾性床材やLVT(Luxury Vinyl Tile)フローリングシステムへの商業シフト、剥離可能な接着剤を必要とするモジュラーフローリングの出現、そしてグリーンビルディングに合致したバイオベースのポリウレタン配合の開発が挙げられます。

一方、市場の成長を抑制する要因としては、VOCおよび室内空気質に関する厳格な規制、石油化学原料価格の変動、そして高度な接着剤を扱う設置業者のスキル不足が挙げられます。特に米国と欧州では、熟練労働者の不足が高度な防湿システム導入の妨げとなっており、サプライヤーはトレーニングプログラムへの資金提供を促されています。

地域別では、アジア太平洋地域が2024年の収益の43.95%を占め、中国とインドにおける大規模なインフラプロジェクトに牽引され、CAGR 6.10%で最も速い成長を遂げると予測されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア/ランキング分析が含まれています。3M、Ardex Group、Arkema、BASF、Dow、Forbo Flooring、H.B. Fuller Company、Henkel AG & Co. KGaA、Jowat、LATICRETE International, Inc.、MAPEI S.p.A.、Pidilite Industries Ltd.、Saint-Gobain、Sika AG、Tesa SE、Wacker Chemie AGなど、主要な17社の企業プロファイルが詳細に提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

市場機会と将来の展望のセクションでは、未開拓市場や満たされていないニーズの評価、および床用接着剤向けの持続可能なバインダーの開発に焦点を当てています。

本レポートは、世界の床用接着剤市場の現状と将来の展望を深く理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 急速に増加する世界の建設支出

- 4.2.2 成熟経済圏におけるリノベーションおよびリフォーム需要の増加

- 4.2.3 弾力性のあるLVTフローリングシステムへの商業的移行

- 4.2.4 剥離可能な接着剤を必要とするモジュラーフローリングの出現

- 4.2.5 グリーンビルディングに合致したバイオベースポリウレタン配合

- 4.3 市場の阻害要因

- 4.3.1 厳格なVOCおよび室内空気質規制

- 4.3.2 不安定な石油化学原料価格

- 4.3.3 高度な接着剤に対する施工業者のスキル不足

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 樹脂タイプ別

- 5.1.1 エポキシ

- 5.1.2 ポリウレタン

- 5.1.3 アクリル

- 5.1.4 ビニール

- 5.1.5 その他の樹脂タイプ

- 5.2 技術別

- 5.2.1 水性

- 5.2.2 溶剤系

- 5.2.3 その他の技術

- 5.3 用途別

- 5.3.1 タイルと石材

- 5.3.2 カーペット

- 5.3.3 木材

- 5.3.4 ラミネート

- 5.3.5 弾性床材

- 5.3.6 その他の用途

- 5.4 エンドユーザー産業別

- 5.4.1 住宅用

- 5.4.2 商業用

- 5.4.3 工業用

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 アメリカ合衆国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Ardex Group

- 6.4.3 Arkema

- 6.4.4 Ashland

- 6.4.5 BASF

- 6.4.6 Dow

- 6.4.7 Forbo Flooring

- 6.4.8 H.B. Fuller Company

- 6.4.9 Henkel AG & Co. KGaA

- 6.4.10 Jowat

- 6.4.11 LATICRETE International, Inc.

- 6.4.12 MAPEI S.p.A.

- 6.4.13 Pidilite Industries Ltd.

- 6.4.14 Saint-Gobain

- 6.4.15 Sika AG

- 6.4.16 Tesa SE

- 6.4.17 Wacker Chemie AG

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

床接着剤は、建築や内装工事において、床材を床下地、例えばコンクリート、モルタル、合板、既存の床材などに強固に固定するために用いられる接着剤の総称でございます。その主な目的は、床材の浮きや剥がれを防ぎ、歩行時の安定性や耐久性を確保することにあります。また、床材の種類や使用環境、求められる機能に応じて多種多様な製品が存在し、それぞれが特定の性能を発揮するよう設計されております。単に接着するだけでなく、床鳴りの防止、衝撃吸収、遮音性向上、さらには防カビや抗菌といった付加価値を提供する製品も開発されており、快適で安全な居住空間や作業環境を創造する上で不可欠な材料でございます。

床接着剤の種類は、その主成分や硬化メカニズムによって大きく分類されます。まず、溶剤系接着剤は、有機溶剤を主成分とし、強力な接着力と速乾性が特徴でございました。しかし、施工時の臭気や揮発性有機化合物(VOC)の排出、引火性といった環境・健康面での課題から、近年では使用が減少傾向にございます。次に、環境配慮型の代表格である水性系接着剤は、水を溶剤とするため、VOC排出量が少なく、臭気も穏やかで非引火性という利点がございます。アクリルエマルションや酢酸ビニルエマルションなどが主流で、クッションフロアやカーペット、一部のフローリング材などに広く用いられております。ただし、乾燥に時間がかかる場合や、耐水性が溶剤系に劣る製品もございますので、用途に応じた選定が重要です。

高い性能が求められる場面で多用されるのが、ウレタン系接着剤でございます。これは、ポリウレタンを主成分とし、強力な接着力に加え、優れた弾力性、耐水性、耐熱性、耐久性を兼ね備えております。特に、無垢フローリングや複合フローリング、防音フローリングといった木質系床材、あるいは長尺シートやスポーツフロアなど、高い接着強度と耐久性が求められる用途に最適でございます。1液型と2液型があり、2液型はより強力な接着力を発揮しますが、混合の手間がかかります。その弾性により、床鳴りの抑制や衝撃吸収効果も期待できるため、快適性の向上にも寄与いたします。さらに、非常に強力な接着力と耐薬品性、耐水性、耐久性を誇るのがエポキシ系接着剤で、主に2液型が用いられます。産業用床材や重歩行床、特殊な環境下での使用に適しておりますが、施工が比較的難しく、硬化に時間を要する傾向がございます。

その他、特定の用途に特化した接着剤もございます。例えば、タイルカーペットやOAフロアなど、将来的な張り替えや再配置を考慮する場合には、貼って剥がせる特性を持つ感圧接着剤(PSA)が用いられます。これは、接着剤が完全に硬化せず、常に粘着性を保つことで、床材の着脱を容易にするものでございます。また、湿気硬化型や混合硬化型など、化学反応によって硬化する接着剤は総称して反応形接着剤と呼ばれ、ウレタン系やエポキシ系もこれに含まれます。これらは、高い接着性能と耐久性を実現するために、特定の化学反応を利用して硬化する特性を持っております。

床接着剤の用途は非常に広範でございます。住宅においては、フローリング(無垢、複合、防音)、クッションフロア、フロアタイル、カーペットなどの施工に不可欠でございます。商業施設では、店舗、オフィス、ホテルなどで使用される長尺シート、タイルカーペット、Pタイル、デザインフロアといった多様な床材の固定に用いられます。公共施設、例えば学校、病院、体育館などでは、耐久性、防滑性、抗菌性といった特殊な機能が求められる床材に対応する接着剤が選定されます。産業施設、具体的には工場や倉庫では、耐荷重性、耐薬品性、防塵性など、過酷な環境に耐えうる接着剤が使用されます。さらに、屋外デッキや浴室、プールサイドといった特殊な環境下では、耐水性や耐候性に優れた接着剤が選ばれるなど、その用途は多岐にわたります。

関連技術としては、まず環境と健康への配慮から、低VOC・ノンホルムアルデヒド化が進んでおります。シックハウス症候群対策として、JIS規格やF☆☆☆☆(フォースター)などの認証制度が設けられ、安全性の高い製品が求められております。また、施工時間の短縮や工期短縮に貢献する速硬化性・速乾性の技術開発も活発でございます。床鳴り防止や衝撃吸収、遮音性向上を目的とした弾性接着剤の進化も著しく、快適な居住空間の実現に寄与しております。衛生面では、防カビ・抗菌機能を付与した製品が登場し、病院や食品関連施設での需要が高まっております。床暖房対応や寒冷地での使用を可能にする耐熱・耐寒性の向上も重要な技術課題でございます。施工現場では、接着剤の塗布を効率化する自動塗布機器や、様々なコテ、ローラーなどの接着剤塗布機器が進化しております。さらに、接着剤の性能を最大限に引き出すための下地処理技術、例えばプライマーの選定やレベリング材による平滑化、湿気対策なども重要な関連技術でございます。リフォーム時の利便性を高める剥がせる接着剤の開発も進んでおり、将来的な張り替えを容易にしております。

市場背景としては、環境規制の強化が最も大きな要因の一つでございます。VOC規制やシックハウス対策の進展により、溶剤系から水性系やウレタン系といった環境配慮型接着剤へのシフトが加速しております。また、健康志向の高まりから、低臭でノンホルムアルデヒドの製品に対する需要が増加しております。国内では、リフォーム・リノベーション市場の拡大が続いており、既存の床材への対応や、施工性の良い製品が求められております。高齢化社会の進展に伴い、バリアフリー対応や滑りにくい床材、そしてそれらを支える接着剤の需要も高まっております。デザイン性や機能性(防音、蓄熱など)の高い多様な床材が登場していることも、接着剤メーカーに新たな技術開発を促す要因となっております。主要メーカーとしては、コニシ、セメダイン、ヤヨイ化学工業、東リ、サンゲツなどが挙げられ、各社が技術開発と製品ラインナップの拡充に注力しております。

今後の展望としましては、さらなる環境配慮型製品の開発が加速すると予想されます。バイオマス原料の利用や、リサイクル可能な接着剤の開発など、SDGsへの貢献を目指した取り組みが強化されるでしょう。接着剤自体の高機能化も進み、より高い接着力、耐久性、耐候性、耐薬品性を持つ製品が登場する一方で、施工現場での利便性を追求した施工性の向上も重要なテーマとなります。ワンステップ施工が可能な製品や、塗布量の最適化、硬化時間のさらなる短縮などが期待されます。また、IoT技術を活用した接着剤の管理システムや、施工品質のデジタル化といったスマート化の導入も視野に入ってきております。接着剤が単なる固定材としてだけでなく、防音、断熱、調湿といった多機能化を果たすことで、建築物の性能向上に一層貢献する可能性を秘めております。最終的には、資源の有効活用や廃棄物削減といった持続可能な社会の実現に向けた役割が、床接着剤にも強く求められることとなるでしょう。DIY市場の拡大に伴い、一般消費者向けの使いやすく安全な製品の開発も進むと考えられます。