床研削盤市場規模・シェア分析 - 成長動向と予測 (2025年~2030年)

床研削機市場レポートは、操作モード(ハンドヘルド、ウォークビハインドなど)、研削方式(湿式研削機、乾式研削機)、製品タイプ(シングル・デュアルヘッドグラインダーなど)、エンドユーザー業種(商業、産業など)、および地域(北米、南米、欧州など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フロア研磨機市場の概要

本レポートは、フロア研磨機市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は、操作モード、研磨メカニズム、製品タイプ、エンドユーザー産業、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

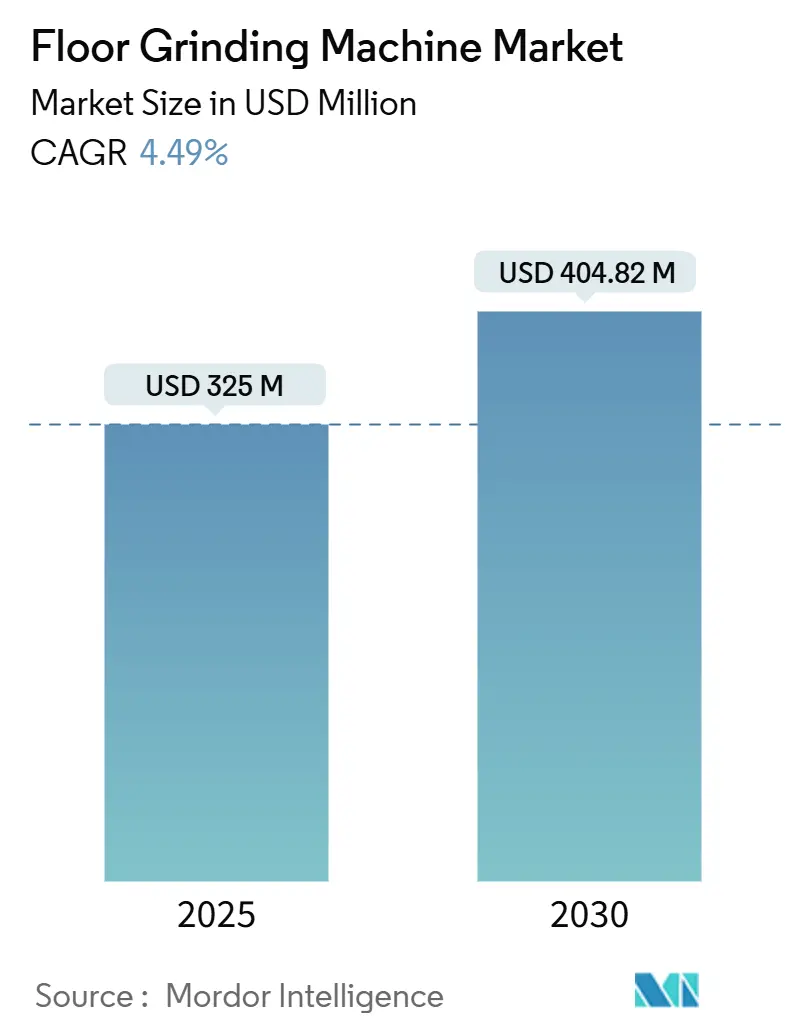

フロア研磨機市場は、2025年には3億2,500万米ドルと推定され、2030年までに4億482万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.49%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みであり、市場の集中度は中程度です。

この成長は、商業用不動産、倉庫、複合用途再開発への投資増加に起因しており、これらは高品質なコンクリート表面処理を必要とします。商業プロジェクトでは、長寿命でメンテナンスコストの低い研磨コンクリートが好まれ、産業施設ではロボットや自動搬送車(AGV)をサポートするために超平坦な床が求められています。

主要な市場トレンドと洞察

市場を牽引する要因(ドライバー)

1. 商業建設ブームと研磨コンクリート床の需要:

小売店、オフィス、ホスピタリティ施設の内装において、研磨コンクリートの需要が高まっています。研磨コンクリートは、タイルやカーペットよりも長持ちし、光の反射率が高く、エネルギーコストを削減できるため、予算面で有利です。多頭研磨機は、少ないパスで仕上げ作業を完了できるため、人件費とレンタル日数を削減できます。アジアや北米での複合施設への投資が、中規模のウォークビハインド型やエントリーレベルのライドオン型機械の需要を堅調に維持すると予想されます。

2. 物流・倉庫床の超平坦表面化の必要性:

Eコマースのフルフィルメントセンターや自動倉庫施設では、高速ロボットの安定稼働のために、3メートルあたり3mm以内の床の平坦度が求められます。このような高い許容誤差は、レーザー誘導システムを備えた重量級のライドオン型研磨機を必要とします。特に中国、インド、米国で物流ブームが顕著であり、100万平方フィート規模の建設が一般的になっています。これらのプロジェクトでは、表面のばらつきを減らしつつ生産性を維持できる3頭および4頭構成の機械が好まれます。

3. 成熟経済圏における改修需要とレガシー仕上げの置き換え:

米国、カナダ、西ヨーロッパの老朽化したショッピングモール、オフィスビル、流通倉庫では、ビニールタイルやエポキシコーティングが、オープンコンセプトのデザインに合う研磨コンクリート表面に置き換えられています。改修現場は稼働中の場合が多いため、粉塵封じ込めが重要です。メーカーは、HEPAフィルター付き掃除機や水ミストアタッチメントを統合し、OSHAのシリカ曝露基準(50 µg/m³)以下に抑える対策を講じています。

4. 機器レンタルの増加による機械アクセシビリティの向上:

レンタル会社は、遠隔操作型研磨機や高性能集塵機を含むフリートを拡充しており、中小規模の請負業者にとってのコスト障壁を下げています。米国レンタル協会は、2024年の建設機械レンタル市場が623億米ドルに達すると予測しており、研磨機もそのポートフォリオの中で成長を占めています。レンタルフリートの更新により、最新のバッテリー駆動型やIoT対応型ユニットへのアクセスが容易になり、技術の普及と市場の拡大を促進しています。

5. バッテリー駆動型コードレス大型研磨機の登場:

バッテリー駆動型研磨機は、排出ガス規制が厳しい都市部での改修プロジェクトにおいて、入札を勝ち取る要因となっています。

6. IoT対応研磨機フリート監視によるダウンタイム削減:

機器メーカーは、IoTセンサーを組み込み、研磨材の摩耗やモーター負荷をオペレーターに警告することで、ダウンタイムを削減し、コネクテッドマシンの競争力を高めています。

市場を抑制する要因(課題)

1. ダイヤモンド研磨材の原材料価格の変動:

ダイヤモンドグリットの価格は、供給の混乱や宝飾品部門の需要によって変動し、大量のレジンボンド工具を消費する請負業者にコスト圧力を与えます。研磨材はプロジェクト予算の30~40%を占めることがあり、急激な価格上昇は利益を圧迫し、見積もりを複雑にします。

2. 先進的なライドオン型研磨機の高額な初期投資:

自律航行、オンボード掃除機、可変速ドライブを備えた最先端のライドオン型モデルは、15万米ドルを超える費用がかかることがあります。このような投資は、低金利の設備ローンにアクセスできない中小企業にとっては困難です。

3. シリカ粉塵排出規制の強化:

OSHAのシリカ規制は、機器のコストを上昇させる要因となっています。ただし、これは同時に、統合型掃除機を備えた機械への需要を高め、コンプライアンス主導の買い替えサイクルを促進するドライバーでもあります。

4. 認定研磨機オペレーターの不足:

熟練したオペレーターの不足は、特に先進国市場において、市場成長を抑制する要因となる可能性があります。

セグメント分析

1. 操作モード別:

* ウォークビハインド型: 2024年の収益の58%を占め、中規模の商業施設に適した操作性と手頃な価格が特徴です。レンタルフリートでの普及もその優位性を強化しています。

* 遠隔操作型および自律システム: 6.10%のCAGRで成長が予測されており、安全性、労働力不足、デジタル現場要件が自動化を加速させています。香港の建設業評議会は、オペレーターが危険区域外で作業できるロボット研磨機を承認しています。

* ライドオン型: 大規模倉庫での需要が高く、軽量複合フレームの採用により輸送コストが削減されています。

* ハンドヘルド型: 端部や垂直面には不可欠ですが、生産性の限界からシェアは大きく変動しないと見られています。

2. 研磨メカニズム別:

* ドライ研磨システム: 2024年の収益の63.45%を占め、簡単なセットアップ、迅速な清掃、スラッジ処理の不要さが利点です。ただし、OSHAのシリカ規制により、防塵シュラウドとHEPA掃除機の装備が義務付けられ、機器コストが上昇しています。

* ウェット研磨システム: 5.49%のCAGRで成長が予測されており、本質的な粉塵抑制機能があるため、浮遊粒子状物質を許容できないテナントにとって魅力的です。先進的なウェット研磨機は、閉ループフィルターを通じて水をリサイクルし、清掃作業を最小限に抑えています。都市再開発区域での粉塵排出規制も、ウェット機器市場の拡大を後押ししています。将来的には、シリカ削減のためにウェットパスから始め、最終的な光沢のためにドライ研磨に切り替えるハイブリッド運用モデルが普及すると予想されます。

3. 製品タイプ別:

* 3頭および4頭構成: 2024年の収益の45%を占め、大規模な商業施設において、カバー範囲と表面仕上げのバランスが取れています。複数のグリットサイズを同時に使用できるため、ヘッド交換が不要になり、作業時間を短縮できます。

* 遠隔操作可能な多頭ユニット: 2025年から2030年にかけて6.60%のCAGRで成長が予測されており、人件費削減と一貫した品質が求められる中で需要が高まっています。

* 単頭および二頭研磨機: 特殊なコーナー、狭い中二階、装飾的な溝入れなどに引き続き使用されます。

4. エンドユーザー産業別:

* 商業施設: 2024年の売上高の54%を占め、ショッピングモール、ホテルのロビー、企業キャンパスの拡張など、研磨コンクリートの美観が好まれる用途が中心です。

* 産業施設: 5.67%のCAGRで最も速い成長を遂げており、製造業の国内回帰や高層物流ハブの建設によって牽引されています。ロボットやAS/RSシステムは超平坦な床を必要とし、高出力のライドオン型研磨機とレーザーラインガイドの組み合わせが求められています。

* 住宅: ニッチですが、高級都市型マンションで露出コンクリートが採用されることで着実に需要があります。

* 公共施設: 空港や病院などでは、衛生と滑り抵抗が機器選択の決め手となります。

地域分析

1. アジア太平洋:

2024年の世界収益の42.34%を占め、2030年までに5.75%のCAGRで成長すると予測されています。中国の地方政府は、毎年数千万平方フィートの超平坦な床を必要とする物流インフラを支援しています。インドのスマートシティ構想や新しい半導体工場、ASEAN諸国への外国直接投資も需要を押し上げています。大規模プロジェクトが多いため、GPSレベリングモジュールを搭載したライドオン型や多頭機器の採用が進んでいます。

2. 北米:

安定した改修需要、強力なレンタル文化、OSHAのシリカ規制による機器買い替えの加速により、2番目に大きな市場となっています。米国レンタル協会によると、2024年の建設機械レンタルは623億米ドルに達し、中小規模の請負業者が通常購入しないような高級研磨機にアクセスできるようになっています。Eコマースのフルフィルメントセンター建設も活発で、米国ではFL55以上のスラブが指定されており、これは多頭ライドオン型機械でしか達成できません。

3. ヨーロッパ:

成熟経済圏での改修や、排出ガス規制に対応するためのバッテリー駆動型機器の急速な採用によって、かなりのシェアを占めています。ドイツ、フランス、英国が主要な需要地域であり、病院の近代化や商業施設の改修に投資しており、低騒音のウェット研磨が好まれています。ベネルクス諸国や北欧地域では、製薬やデータセンター用途の特殊研磨機に対する高価値の注文が増加しています。中東およびアフリカは後塵を拝していますが、湾岸諸国での大規模プロジェクトや南アフリカでの工業団地改修により、成長の兆しが見られます。

競争環境

フロア研磨機市場は中程度に細分化されており、グローバルブランドと地域スペシャリストがディーラー網、レンタルパートナーシップ、サービス提供で競合しています。Husqvarna Group、Blastrac、HTC Floor Systemsは、幅広い製品ポートフォリオとR&Dパイプラインを活用しています。

* Husqvarna Group: 2025年にサウスカロライナ州オレンジバーグの生産をFlex Ltd.にアウトソーシングし、5年間で3,680万米ドルのコスト削減を目指し、バッテリーおよびロボット技術革新に注力しています。

* Blastrac: 統合型集塵モジュールを強調し、OSHA規制強化の中で差別化を図っています。

* HTC Floor Systems: エッジ研磨ヘッドに注力し、高仕上げが求められる小売店で支持を得ています。

戦略的な差別化は、デジタル化にますます依存しています。市場リーダーは、スピンドル稼働時間を記録し、フリート管理者にサービス間隔を警告するテレマティクスを組み込んでおり、稼働時間の最大化を目指すレンタル会社に高く評価されています。アジアの小規模メーカーは、積極的な価格設定と現地調達の研磨材パッケージで対抗しています。一部は金融プロバイダーと提携し、従量課金制のサブスクリプションを提供することで、請負業者の初期投資を削減しています。

すべてのプレーヤーは、世界中で強化されるシリカ規制を監視しています。機械、掃除機、センサー、トレーニングを含むターンキーソリューションを提供する企業は、サプライヤーリストを統合するゼネコンの間で支持を得ています。バッテリー駆動型モデルは高価ですが、ディーゼル排気が禁止されている都市部の改修プロジェクトで入札を勝ち取る要因となっています。

主要プレーヤー:

Husqvarna Group、Blastrac、Superabrasive (Lavina)、Klindex、Scanmaskin

最近の業界動向

* 2025年2月: Husqvarna GroupはFlex Ltd.との提携を発表し、サウスカロライナ州オレンジバーグの工場を長期供給契約の下で移管することで、5年間で累積3,680万米ドルのコスト削減を目指し、コアデザインとイノベーションに注力します。

* 2024年12月: OSHAは、呼吸性結晶性シリカに関する小規模事業者向けコンプライアンスガイドを更新し、コンクリート研磨機器に対する水供給または集塵の義務を再確認しました。

* 2024年10月: Husqvarna Groupは、北米の需要軟化に対応し、利益率を保護するため、400人の人員削減を含む5億スウェーデンクローナ(約5,226万米ドル)のコスト削減策を発表しました。

* 2024年8月: 米国レンタル協会は、高金利にもかかわらず、建設および産業用レンタル市場が8.9%成長し、623億米ドルに達するという2024年の見通しを修正しました。

本レポートは、世界のフロア研磨機市場に関する詳細な分析を提供しています。市場の現状、成長予測、主要な推進要因と阻害要因、技術動向、地域別の動向、および主要な競合他社について包括的に記述しています。

市場規模は、2025年に3億2,500万米ドルに達し、2030年までには4億482万米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、耐久性と美観に優れた研磨コンクリート床への需要が世界的に高まっている商業建設ブーム、効率的な運用を支えるための超平坦な床面が不可欠となっている物流・倉庫施設の拡張、および成熟経済圏における老朽化した床材の交換や機能向上を目的とした改修プロジェクトの活発化が挙げられます。また、機器レンタルサービスの普及により、初期投資を抑えつつ高性能な機器を利用できるため、中小規模の事業者にとって参入障壁が低減され、機械へのアクセスが向上しています。さらに、電源コードの制約がなくなり作業効率と安全性が向上するバッテリー駆動のコードレス大型研磨機の登場、そして機器の稼働状況をリアルタイムで把握し、予知保全や効率的なフリート管理を可能にするIoT対応の研磨機フリート監視システムによるダウンタイム削減も、市場拡大に大きく寄与しています。

一方で、市場の阻害要因としては、ダイヤモンド研磨材の原材料価格の変動が製造コストに直接影響を与え、市場価格の不安定要因となっていること、特に高性能なライドオン型研磨機の高額な初期設備投資が新規参入や設備更新の障壁となること、作業者の健康保護のためより厳格な粉塵管理が求められるシリカ粉塵排出規制の厳格化、および専門的な知識と技術を持つ認定された研磨機オペレーターの確保が困難であることなどが挙げられます。

市場のセグメンテーションを見ると、操作モード別ではウォークビハインド型研磨機が2024年の収益の58%を占め、その操作の容易さと多様な用途への対応力から、商業施設や改修工事の現場で特に重宝されています。地域別では、アジア太平洋地域が2030年までに年平均成長率5.75%で最も急速に成長すると予測されており、これは中国、インド、日本、オーストラリア、韓国、ASEAN諸国など、主要国での倉庫建設やインフラ投資の活発化が背景にあります。

規制面では、OSHA(米国労働安全衛生局)のシリカ粉塵排出制限は、作業者の健康と安全を確保するための重要な規制であり、これに対応するため、メーカーは水供給システムやHEPAフィルター付き掃除機を研磨機に統合する動きを加速させています。これにより、湿式研磨や密閉型粉塵抽出ソリューションの採用が促進され、市場における技術革新を後押ししています。

今後5年間を形成する技術トレンドとしては、バッテリー電源の採用、IoTフリート監視、および自律走行機能が挙げられます。バッテリー電源の採用は、現場での機動性を高め、電源確保の手間を省きます。IoTフリート監視は、機器の稼働状況、位置、メンテナンス時期などをリアルタイムで把握し、効率的な資産管理とダウンタイムの最小化に貢献します。さらに、自律走行機能の開発は、大規模な現場での作業効率を飛躍的に向上させ、人手不足の課題にも対応する可能性を秘めています。これらは、世界中の現場における生産性とコンプライアンスを向上させ、サプライヤー間の差別化要因となるでしょう。

レンタルフリートは市場成長において重要な役割を果たしています。レンタルにより、中小規模の請負業者は高価な先進研磨機にアクセスしやすくなり、初期投資の障壁が低減されます。これにより、市場全体が拡大し、レンタル企業にとってもフリートの稼働率を高く保つことができます。

競争環境は、Husqvarna Group、Blastrac、Superabrasive (Lavina)、Klindex、Scanmaskin、SASE Company、HTC Floor Systems、Bartell Global (Diamatic)、WerkMaster、Xingyi Polishing、High-Tech Grinding System、Ronlon Machinery、Schwamborn、National Flooring Equipment、Terrco、CS Unitec、NSS Enterprises、Trelawny Surface Preparation、Heger Diamond Tools、EDCO (Equipment Development Co.)といった多数の主要企業によって形成されています。レポートでは、これらの企業の概要、市場レベルの状況、主要セグメント、財務情報、戦略、製品・サービス、および最近の動向が詳細に分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 商業建設ブームによる研磨コンクリート床の需要

- 4.2.2 超平坦な表面を必要とする物流/倉庫床の拡大

- 4.2.3 成熟経済におけるレガシー仕上げを置き換える改修の波

- 4.2.4 機器レンタル増加による機械アクセシビリティの向上

- 4.2.5 バッテリー駆動のコードレス大型グラインダーの登場

- 4.2.6 IoT対応グラインダーフリート監視によるダウンタイムの削減

- 4.3 市場の阻害要因

- 4.3.1 ダイヤモンド研磨材の原材料価格の変動

- 4.3.2 高度な乗用グラインダーに対する高額な初期設備投資

- 4.3.3 厳格化するシリカ粉塵排出規制

- 4.3.4 認定グラインダーオペレーターの不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 業界の魅力度 – ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、10億米ドル)

- 5.1 操作モード別

- 5.1.1 ハンドヘルド

- 5.1.2 ウォークビハインド

- 5.1.3 乗用

- 5.1.4 その他(遠隔操作/自律型)

- 5.2 研削メカニズム別

- 5.2.1 湿式研削機

- 5.2.2 乾式研削機

- 5.3 製品タイプ別

- 5.3.1 シングルヘッドおよびデュアルヘッドグラインダー

- 5.3.2 スリーヘッドおよびフォーヘッドグラインダー

- 5.3.3 その他の構成(カスタム/マルチヘッド構成、特殊など)

- 5.4 エンドユーザー業種別

- 5.4.1 商業

- 5.4.2 産業

- 5.4.3 住宅

- 5.4.4 その他(機関、インフラ(空港、病院など))

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 ペルー

- 5.5.2.4 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.3.8 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.5.4.7 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 クウェート

- 5.5.5.5 トルコ

- 5.5.5.6 エジプト

- 5.5.5.7 南アフリカ

- 5.5.5.8 ナイジェリア

- 5.5.5.9 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 ハスクバーナ・グループ

- 6.4.2 ブラストラック

- 6.4.3 スーパーアブラッシブ(ラヴィーナ)

- 6.4.4 クリンデックス

- 6.4.5 スキャンマスキン

- 6.4.6 SASEカンパニー

- 6.4.7 HTCフロアシステムズ

- 6.4.8 バーテル・グローバル(ディアマティック)

- 6.4.9 ワークマスター

- 6.4.10 シンイー・ポリッシング

- 6.4.11 ハイテク研削システム

- 6.4.12 ロンロン・マシナリー

- 6.4.13 シュヴァムボルン

- 6.4.14 ナショナル・フローリング・イクイップメント

- 6.4.15 テルコ

- 6.4.16 CSユニテック

- 6.4.17 NSSエンタープライズ

- 6.4.18 トレローニー・サーフェス・プレパレーション

- 6.4.19 ヘガー・ダイヤモンド・ツールズ

- 6.4.20 EDCO(イクイップメント・デベロップメント・カンパニー)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

床研削盤は、コンクリート、モルタル、アスファルト、石材などの床面を研削・研磨するために用いられる専門的な機械です。その主な目的は、床面の不陸(凹凸)を修正し平滑にすること、古い塗膜や接着剤、汚れなどを除去すること、あるいは床材の表面を美しく仕上げることです。回転する砥石やダイヤモンドブレードを高速で駆動させ、物理的に床材の表面を削り取ることで、これらの作業を実現します。手持ち式の小型機から、広範囲の作業に対応する大型の自走式、搭乗式まで、様々なタイプが存在し、建築・土木工事から工場、商業施設、一般住宅のリフォームまで幅広い分野で活用されています。

床研削盤には、その用途や作業環境に応じていくつかの種類があります。まず、駆動方式では、電源を必要とする「電動式」と、ガソリンエンジンなどで駆動する「エンジン式」に大別されます。電動式は排ガスが出ないため屋内作業に適しており、静音性にも優れますが、電源の確保が必要です。一方、エンジン式は電源が不要で高出力なため、屋外の広範囲な作業や電源が確保しにくい場所で威力を発揮しますが、排ガスや騒音への配慮が必要です。次に、研削方式では「乾式」と「湿式」があります。乾式は水を使わないため手軽ですが、大量の粉塵が発生するため、高性能な集塵機との併用が必須です。湿式は水を供給しながら研削するため、粉塵の発生を抑え、砥石の冷却効果も高く、より滑らかな仕上がりが期待できますが、汚水の処理が必要となります。また、操作性や規模によって、作業員が押して操作する「手押し式」、広範囲を効率的に作業できる「自走式」や「搭乗式」、そして狭い場所や端部の仕上げに使う「ハンディタイプ」などがあります。研削ヘッドの数も、シングル、ダブル、トリプルなどがあり、作業効率や仕上がりの精度に影響します。

床研削盤の用途は多岐にわたります。建築・土木工事においては、コンクリート床の表面を平滑に仕上げるレベリング作業、エポキシ樹脂やウレタン塗膜、各種接着剤の除去、アスファルト舗装の補修や路面標示の消去などに用いられます。特に、防水工事や防塵塗装の下地処理として、既存の塗膜を剥がし、新しい塗材がしっかりと密着するための粗面形成は重要な役割です。工場や倉庫では、フォークリフトの走行による摩耗箇所の補修や、防塵対策、衛生管理のための床の研磨作業に不可欠です。商業施設や公共施設では、テラゾーや大理石などの石材床の研磨・再生、滑り止め加工、そして近年注目されているコンクリートポリッシュ仕上げ(鏡面仕上げ)にも広く利用されています。これにより、床の美観を向上させるとともに、耐久性やメンテナンス性を高めることが可能です。

関連技術としては、まず「集塵技術」が挙げられます。乾式研削においては、作業環境の改善と作業員の健康保護のため、高性能な集塵機が不可欠です。サイクロン式やHEPAフィルターを搭載した集塵機が開発され、微細な粉塵まで効率的に捕集できるようになっています。次に、研削盤の性能を大きく左右する「ダイヤモンド工具」の進化です。ダイヤモンド粒子の選定、結合剤の種類、ブレードやカップの形状など、様々な技術革新により、研削効率、耐久性、仕上がり精度が向上しています。また、研削後の床の耐久性や美観をさらに高めるための「表面硬化剤」や「浸透性強化剤」も重要な関連技術です。近年では、床の平坦度を精密に測定する「レーザーレベリング技術」が研削計画に活用され、より高精度な床仕上げが可能になっています。さらに、IoTやAI技術の導入により、機械の稼働状況のモニタリング、メンテナンス時期の予測、さらには自動運転による研削作業の最適化といった研究開発も進められています。

市場背景としては、既存建築物の長寿命化やリノベーション需要の増加が、床研削盤の需要を押し上げています。特に、工場や倉庫における床の高品質化、防塵・衛生管理の徹底が求められる中で、床研削盤による下地処理や仕上げ作業の重要性が増しています。また、コンクリートポリッシュ仕上げのような、コンクリートそのものを美しく見せる仕上げ工法の普及も、市場拡大の一因です。一方で、建設業界全体で熟練作業員の不足が深刻化しており、作業効率の向上や省人化が強く求められています。環境規制の強化に伴い、粉塵対策や騒音・振動の低減も重要な課題となっています。国内外には、HILTI、Husqvarna、HTCといった専門メーカーのほか、旭ダイヤモンド工業、マキタ、HiKOKI(旧日立工機)などの工具メーカーも関連製品を提供しており、技術競争が活発に行われています。

将来展望としては、まず「自動化・省人化」が大きなトレンドとなるでしょう。ロボット技術を応用した自律走行型研削ロボットの開発や、AIによる最適な研削パスの生成、遠隔操作システムの導入などが進むことで、作業員の負担軽減と作業効率の大幅な向上が期待されます。次に、「環境対応」の強化です。バッテリー駆動による電動化の推進、さらなる低騒音・低振動化、そしてより効率的でクリーンな集塵システムの開発が進むことで、作業環境の改善と周辺環境への配慮がより一層進むと考えられます。また、「高精度化・多機能化」も重要な方向性です。研削と同時に表面処理を行う複合機の登場や、より微細な研磨能力を持つ機械の開発により、多様なニーズに対応できるようになるでしょう。施工データのクラウド管理や品質保証のためのデータ連携、メンテナンス履歴の自動記録なども進み、施工品質の透明性が高まることが予想されます。さらに、新しい床材やコーティング材に対応するための研削技術の進化、そして専門業者だけでなく、一般ユーザーへのレンタル市場の拡大も、今後の市場を形成する重要な要素となるでしょう。