フロー電池市場規模レポート:シェア、成長トレンド、予測分析 (2025年~2030年)

本レポートは、世界のフロー電池市場企業を対象としており、タイプ別(バナジウムレドックスフロー電池、亜鉛臭素フロー電池、鉄フロー電池、亜鉛鉄フロー電池)および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。本レポートでは、上記すべてのセグメントについて、フロー電池の市場規模と収益予測(百万米ドル単位)を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フローバッテリー市場分析:業界の成長、規模、予測レポート

市場概要

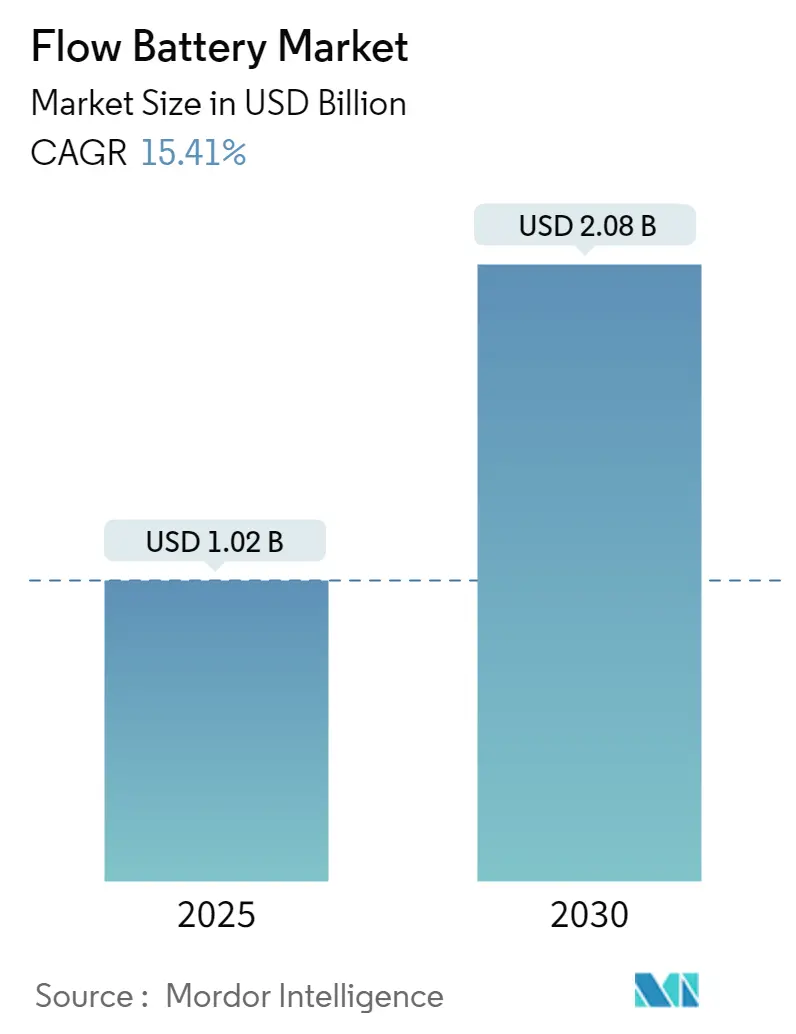

フローバッテリー市場は、2025年に10.2億米ドルと推定され、2030年までに20.8億米ドルに達し、予測期間(2025-2030年)中に15.41%の年間平均成長率(CAGR)で成長すると予測されています。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度です。

市場分析

フローバッテリー市場は、原材料の動向とサプライチェーンの発展により、大きな変革期を迎えています。中国は世界のバナジウム生産の約66%を占め、バナジウムサプライチェーンにおいて支配的な地位を維持しており、フローバッテリーの製造と価格設定に大きな影響を与えています。バナジウム生産が少数の主要生産者に集中しているため、サプライチェーンの多様化と、フローバッテリーメーカーと材料供給業者間の戦略的パートナーシップへの注目が高まっています。企業は原材料の供給を確保するために垂直統合戦略を積極的に追求しており、バッテリーメーカーとバナジウム生産者間の最近のパートナーシップがその証拠です。

技術革新はフローバッテリーの状況を再構築しており、メーカーはエネルギー密度とシステム効率の向上に注力しています。2022年7月には、ドバイ電力水道局(DEWA)の研究開発センターが、より高い電力密度と低い製造コストを約束する先進的なレドックスフローバッテリースタック設計の特許を申請しました。この革新は、電解液の分配とシステム全体の性能を向上させることで、フローバッテリー技術における主要な課題の一つに対処しています。企業はまた、バッテリー性能を向上させ、コストを削減するために、新しい電解液化学とセル設計を開発しています。

フローバッテリーの商業展開は、特に大規模なエネルギー貯蔵アプリケーションにおいて大きな勢いを増しています。注目すべき例として、2022年9月に中国で大連融科電力の100MWレドックスフローバッテリー貯蔵システムが稼働し、200MWへの拡張が計画されています。約2億6,600万米ドルの投資を伴うこのプロジェクトは、ユーティリティ規模のアプリケーションにおけるフローバッテリー技術への信頼の高まりを示しています。さらに、ESS Inc.は、完全に自動化された製造ラインから年間750MWhの生産能力を達成する計画を発表しており、フローバッテリー市場の力強い成長を示唆しています。

製造能力の拡大と戦略的パートナーシップが業界の成長を牽引しています。2022年11月には、H2 Incが韓国で年間330MWhの生産能力を持つ新しいバナジウムレドックスフローバッテリー工場を建設し始めました。同様に、Tdafoq EnergyはDelectrik Systemsと提携し、サウジアラビアにGWh規模のバナジウムフローバッテリー工場を設立する計画を発表しており、2025年までに稼働する予定です。これらの発展は、需要の増加に対応し、規模の経済を通じてコストを削減するために、業界が自動化された製造プロセスと地域生産能力へと移行していることを反映しています。

世界のフローバッテリー市場のトレンドと洞察

再生可能エネルギーの導入拡大

世界的な再生可能エネルギー設備の急速な拡大は、効率的なエネルギー貯蔵ソリューション、特にフローバッテリーに対する大きな需要を生み出しています。太陽光や風力などの再生可能資源は断続的に、かつ変動するレベルで発電するため、グリッドの安定性と継続的な電力供給のために、信頼性の高いエネルギー貯蔵システムの必要性がますます重要になっています。世界の再生可能エネルギー設備容量は2021年に3063.93GWに達し、前年比9.1%の大幅な増加を記録しました。この再生可能エネルギー導入の驚異的な成長により、最新のエネルギー貯蔵システム(ESS)は再生可能エネルギープロジェクトに不可欠な要素となり、発電量の変動を効果的に管理し、一貫したエネルギー供給を確保できるようになりました。

フローバッテリーは、長期間のアプリケーションにおける独自の利点により、再生可能エネルギー貯蔵の理想的なソリューションとして浮上しています。これらのシステムは、容易な輸送性、高いモジュール性、優れた効率性を提供し、キロワットからメガワット規模のアプリケーションまで拡張可能です。最近の業界の発展は、フローバッテリーと再生可能エネルギープロジェクトとの統合が進んでいることを示しており、2023年12月のInfinity Energy SystemsからのEverduraの15MWhの受注がその証拠です。住宅、商業、産業用太陽光発電(PV)システムとエネルギー貯蔵システムの導入拡大は、市場がより洗練された貯蔵ソリューションへと進化していることをさらに示しています。フローバッテリーは、高い充放電サイクル数、不燃性、リサイクル可能性、電力と容量の両方における容易な拡張性といった特性により、再生可能エネルギー統合をサポートするグリッドレベルのエネルギー貯蔵アプリケーションに特に適しています。このトレンドは、これらの技術がフローバッテリーエネルギー貯蔵システム市場において不可欠になるにつれて、フローバッテリー市場の成長潜在力を強調しています。

セグメント分析:タイプ

フローバッテリー市場におけるバナジウムレドックスフローバッテリー(VRFB)セグメント

バナジウムレドックスフローバッテリー(VRFB)セグメントは、世界のフローバッテリー市場を支配しており、2024年には約83%の市場シェアを占めています。この重要な市場地位は、VRFBが提供するいくつかの主要な利点に起因しています。これには、20年を超える寿命、グリッド接続およびオフグリッド設定の両方への適合性、バッテリーを損傷することなく100%放電できる能力、および不燃性特性が含まれます。このセグメントの優位性は、ユーティリティおよびオフグリッド市場からの需要の増加によってさらに強化されており、VRB Energy、Rongke Power、住友電気などの主要企業がこの技術を積極的に商業化しています。この技術は、高い充放電サイクル数に対応できる能力と、リサイクル可能性、電力と容量の両方における容易な拡張性を兼ね備えているため、グリッドレベルのエネルギー貯蔵アプリケーションに特に魅力的です。

フローバッテリー市場における亜鉛臭素フローバッテリーセグメント

亜鉛臭素フローバッテリーセグメントは、2024年から2029年の予測期間中に大幅な成長を遂げると予測されています。この成長は、材料コストの低さ、65-75Wh/kgという高いエネルギー密度(VRFBの25-35Wh/kgと比較)、および容量劣化を最小限に抑えた100%の放電深度能力を含む、いくつかの技術的利点によって推進されています。低い電力密度と往復効率といったいくつかの制限があるにもかかわらず、このセグメントの成長は、R&D努力への投資の増加と、他のフローバッテリー技術に対する費用対効果の高い代替品としての潜在力によって支えられています。RedFlowのような企業は、世界最小の市販亜鉛臭素フローバッテリーの一つであるZBM3バッテリーなどの革新によって技術を進歩させており、小規模な商業設備とマルチメガワットアワーの貯蔵システムの両方におけるこのセグメントの潜在力を示しています。

フローバッテリー市場の残りのセグメント

フローバッテリー市場の残りのセグメントは、主に鉄フローバッテリーと亜鉛鉄フローバッテリーで構成されており、市場の多様化において重要な役割を果たしています。鉄フローバッテリーは、そのコスト効率と環境持続可能性が特徴であり、無毒性や追加の冷却が不要といった実用的な利点により注目を集めています。亜鉛鉄フローバッテリーは、比較的新しい市場ですが、グリッド規模のアプリケーションにおける潜在力と、原材料としての鉄の豊富さにより注目を集めています。これらのセグメントでは、研究開発活動が増加しており、企業はさまざまなエネルギー貯蔵アプリケーション向けに性能特性と商業的実現可能性の向上に注力しています。

フローバッテリー市場の地域セグメント分析

北米のフローバッテリー市場

北米のフローバッテリー市場は、世界の状況において重要なプレーヤーとしての地位を確立しており、2024年には世界の市場シェアの約8%を占めています。この地域の市場は、再生可能エネルギーインフラへの多額の投資と、エネルギー貯蔵ソリューションを促進する有利な政府政策によって主に推進されています。米国は、野心的なクリーンエネルギー目標とグリッド近代化イニシアチブへの注力により、地域市場をリードしています。市場は、高度な研究開発能力、強力な技術的専門知識、および主要なフローバッテリーメーカーの存在から恩恵を受けています。この地域のグリッド安定性とエネルギーセキュリティへの重点は、ユーティリティ規模のアプリケーションにおけるフローバッテリーの導入増加につながっています。さらに、特に遠隔地やオフグリッドアプリケーションにおける長期間エネルギー貯蔵ソリューションへの需要の増加が、市場の成長を牽引し続けています。技術プロバイダーとユーティリティ企業間の確立された流通ネットワークと戦略的パートナーシップの存在が、北米における市場地位をさらに強化しています。

ヨーロッパのフローバッテリー市場

ヨーロッパのフローバッテリー市場は、2019年から2024年にかけて約17%の著しい成長率を達成しており、これは地域の積極的な再生可能エネルギー目標とエネルギー転換へのコミットメントによって推進されています。市場は、特にドイツ、英国、スペインなどの国々における強力な研究開発イニシアチブによって特徴付けられています。ヨーロッパ諸国の炭素排出量削減とエネルギー自立達成へのコミットメントは、フローバッテリー導入に有利な環境を作り出しています。この地域の産業脱炭素化とグリッド近代化への注力は、フローバッテリー展開の新たな機会を開拓しました。市場は、クリーンエネルギー貯蔵ソリューションを促進するために設計された強力な規制支援と資金調達メカニズムから恩恵を受けています。フローバッテリーと再生可能エネルギープロジェクト、特に風力および太陽光発電設備との統合は、地域全体でますます一般的になっています。さらに、欧州連合の持続可能なバッテリーバリューチェーンの構築への重点は、フローバッテリー技術と製造プロセスにおける革新を奨励しています。

アジア太平洋地域のフローバッテリー市場

アジア太平洋地域のフローバッテリー市場は、2024年から2029年にかけて約21%の成長率が予測されており、並外れた成長が見込まれています。この地域は、フローバッテリーの世界最大の市場であり、中国がこれらのシステムの展開と製造をリードしています。市場は、急速な工業化、再生可能エネルギー統合の増加、および信頼性の高いエネルギー貯蔵ソリューションへの需要の増加によって特徴付けられています。日本と韓国は、特にバナジウムレドックスフローバッテリーにおいて、フローバッテリー技術開発の重要なプレーヤーとして浮上しています。この地域は、特に中国における豊富なバナジウム資源など、豊富な原材料の入手可能性から恩恵を受けており、製造において競争上の優位性を提供しています。政策やインセンティブを通じた強力な政府支援が、市場拡大に有利な環境を作り出しています。特に発展途上国におけるグリッド安定性とエネルギーセキュリティへの注力の増加が、市場の成長を牽引し続けています。さらに、この地域の成長する電気通信セクターとデータセンター産業は、フローバッテリーアプリケーションの新たな機会を生み出しています。

その他の地域のフローバッテリー市場

中東、アフリカ、南米を含むその他の地域は、フローバッテリー技術の新興市場であり、大きな成長潜在力を秘めています。市場は、特にサウジアラビアやアラブ首長国連邦などの国々における再生可能エネルギーインフラへの投資の増加によって主に推進されています。この地域のエネルギー源の多様化と化石燃料への依存度削減への注力は、フローバッテリー展開の機会を生み出しています。これらの地域の国々は、グリッド安定性と再生可能エネルギー統合のための長期間エネルギー貯蔵ソリューションの価値をますます認識しています。市場は、産業開発の進展と遠隔地における信頼性の高い電力供給への需要の増加から恩恵を受けています。国際的な技術プロバイダーと現地企業との戦略的パートナーシップが市場開発を促進しています。さらに、この地域の豊富な太陽光資源と太陽光発電プロジェクトへの投資の増加は、フローバッテリー貯蔵ソリューションとの自然な相乗効果を生み出しています。市場は、インフラの改善と持続可能なエネルギー貯蔵ソリューションへの意識の向上とともに進化し続けています。

競争環境

フローバッテリー市場の主要企業

フローバッテリー市場には、VRB Energy、ESS Tech、RedFlow、Invinity Energy Systems、Dalian Rongke Powerなどの確立されたプレーヤーがおり、技術革新と市場拡大をリードしています。企業は、エネルギー貯蔵容量と運用効率を向上させるために、先進的なバナジウムレドックスフローおよび亜鉛臭素フローバッテリー技術の開発に注力しています。市場での存在感を強化し、技術的能力を高めるために、ユーティリティ企業や再生可能エネルギープロバイダーとの戦略的パートナーシップや協力がますます一般的になっています。メーカーは、バッテリー性能の向上、コスト削減、より持続可能なソリューションの開発のために研究開発に投資しています。特に再生可能エネルギー導入率の高い地域での地理的拡大は、市場リーダーにとって引き続き主要な焦点であり、バナジウムなどの重要な原材料を確保し、サプライチェーンの回復力を確保するために垂直統合戦略が追求されています。

戦略的パートナーシップの成長を伴うダイナミックな市場

フローバッテリー市場は、世界のテクノロジー企業と専門のフローバッテリーメーカーが市場シェアを争う、中程度に細分化された構造を示しています。大手コングロマリットは、再生可能エネルギー貯蔵アプリケーションにおけるフローバッテリー技術の成長潜在力を認識し、買収や戦略的投資を通じて市場への参入を増やしています。市場では、redT energyとAvalon Batteryが合併してInvinity Energy Systemsを形成したように、補完的な技術や地域的強みを持つ企業が関与するM&A活動が活発に行われています。

競争環境は、北米、ヨーロッパ、アジア太平洋などの主要市場における強力な地域プレーヤーによって特徴付けられており、中国のメーカーがかなりの生産能力を保持しています。企業は、市場での地位を強化し、持続可能な成長を確保するために、原材料供給業者からエンドユーザーまで、バリューチェーン全体で戦略的提携を結んでいます。業界では、フローバッテリーメーカーと再生可能エネルギー開発者間の協力が増加しており、ユーティリティ規模のエネルギー貯蔵プロジェクト向けの統合ソリューションを生み出しています。

イノベーションと統合が将来の成功を牽引

フローバッテリー市場での成功は、技術革新、コスト最適化、および統合されたエネルギー貯蔵ソリューションを提供する能力にますます依存しています。企業は、より効率的で費用対効果の高いバッテリーシステムの開発に注力するとともに、ユーティリティ企業や再生可能エネルギープロバイダーとの強力な関係を確立する必要があります。特にバナジウムなどの重要な材料の安定したサプライチェーンを確保する能力は、競争上の優位性を維持するために不可欠です。メーカーは、高度な製造能力に投資し、さまざまなアプリケーションにおける多様な顧客要件に対応できるモジュール式でスケーラブルなソリューションを開発する必要があります。

市場の競合他社は、強力な顧客関係と技術的専門知識を構築できるニッチなアプリケーションや特定の地理的市場に焦点を当てることで優位に立つことができます。ユーティリティセクターにおける比較的低い買い手集中度は、革新的な技術やビジネスモデルを通じて新規参入者が地位を確立する機会を提供します。しかし、企業は、エネルギー貯蔵政策や環境基準に関する潜在的な規制変更に対応し、代替エネルギー貯蔵技術からの競争圧力に対処する必要があります。強力なサービスおよびサポートネットワークを構築し、長期的な信頼性と性能を実証することは、既存企業と新規参入者の両方にとって、この進化する市場で成功するために不可欠です。レドックスフローバッテリー企業の存在は、競争環境をさらに多様化させ、フローバッテリーの市場シェアを高めています。

フローバッテリー業界のリーダー

* RedFlow Ltd

* Primus Power Corporation

* VRB Energy

* Invinity Energy Systems Plc.

* ESS Tech Inc.

最近の業界の動向

* 2022年9月: オーストリアに本社を置くテクノロジープロバイダーEneroxの子会社であるCellCubeは、オーストラリアの長期間エネルギー貯蔵市場での存在感を確立することを見据え、同国でR&Dパートナーシップを締結しました。両社は協力してCellCubeのバナジウムレドックスフローバッテリー(VRFB)を統合し、オーストラリアで24時間365日低炭素エネルギーの電力需要を満たすことを支援します。最初のパイロットプロジェクトとして、2MW/8MWhのVRFBシステムが展開されます。

* 2022年11月: サウジアラビアのリヤドに拠点を置くTdafoq Energyは、インドを拠点とするDelectrik Systemsグループと販売および製造ライセンス契約を締結したと発表しました。この契約に基づき、Tdafoq EnergyはDelectrikがインドで製造するバナジウムレドックスフローバッテリー製品を、クウェート、バーレーン、オマーン、サウジアラビア、カタール、アラブ首長国連邦(UAE)の湾岸諸国で販売します。Tdafoqはまた、湾岸地域にサービスを提供する現地フローバッテリー製造工場をサウジアラビアに設立する計画を発表しました。2025年までに、サウジアラビアの工場はGWh規模の電力を生産できるようになる予定です。

本レポートは、世界のフローバッテリー市場に関する包括的な分析を提供しています。フローバッテリーは、電解液が一つ以上のタンクから電気化学セルを循環する充電式バッテリーであり、燃料電池やリチウムイオンバッテリーの代替として利用されることが多い技術です。

市場規模は、2024年に推定8.6億米ドル、2025年には10.2億米ドルに達すると予測されています。さらに、2030年までには年平均成長率(CAGR)15.41%で成長し、20.8億米ドルに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの予測を提供しています。

市場概要では、市場規模と2028年までの需要予測、最近のトレンドと動向、政府の政策と規制が詳細に分析されています。また、市場の推進要因(Drivers)と阻害要因(Restraints)といった市場ダイナミクス、サプライチェーン分析、そしてポーターのファイブフォース分析(供給者の交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の競争環境が深く掘り下げられています。

市場は、タイプ別と地域別にセグメント化されています。タイプ別では、バナジウムレドックスフローバッテリー、亜鉛臭素フローバッテリー、鉄フローバッテリー、亜鉛鉄フローバッテリーの4種類に分類されます。地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域が対象です。各セグメントにおける市場規模と収益予測(米ドル)が提供されます。

特にアジア太平洋地域は、2025年に最大の市場シェアを占め、予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、市場の成長を牽引する主要な地域として注目されています。

競争環境の分析では、主要企業の合併・買収、合弁事業、提携、および戦略が網羅されています。主要プレイヤーとしては、RedFlow Ltd、Primus Power Corporation、VRB Energy、Invinity Energy Systems Plc.、ESS Tech Inc.などが挙げられ、これらの企業のプロファイルも含まれています。

本レポートは、調査範囲、市場定義、調査仮定、および詳細な調査方法論に基づいて作成されています。市場の機会と将来のトレンドについても言及されており、読者が市場の進化と潜在的な成長分野を理解するのに役立ちます。本レポートは、フローバッテリー市場に関する包括的かつ最新の情報を提供し、戦略的な意思決定を支援することを目的としています。最終更新日は2024年12月11日です。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2028年までの100万米ドル)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

- 4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 バナジウムレドックスフロー電池

- 5.1.2 亜鉛臭素フロー電池

- 5.1.3 鉄フロー電池

- 5.1.4 亜鉛鉄フロー電池

- 5.2 地域

- 5.2.1 北米

- 5.2.2 ヨーロッパ

- 5.2.3 アジア太平洋

- 5.2.4 南米

- 5.2.5 中東およびアフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロフィール

- 6.3.1 VRBエナジー

- 6.3.2 ESSテック株式会社

- 6.3.3 ヴァナディス・パワーGmbH

- 6.3.4 プリムス・パワー・コーポレーション

- 6.3.5 レッドフロー株式会社

- 6.3.6 インビニティ・エナジー・システムズPLC

- 6.3.7 大連融科動力有限公司

- 6.3.8 セルキューブ・エナジー・ストレージ・システムズ株式会社

- 6.3.9 ストライテン・エナジー

- 6.3.10 H2株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

フロー電池は、外部タンクに貯蔵された電解液をポンプでセルスタックに循環させ、電気化学反応によって充放電を行う二次電池の一種でございます。一般的なリチウムイオン電池などとは異なり、エネルギー容量(電解液の量)と出力(セルスタックの大きさ)を独立して設計できる点が最大の特徴です。充電時には外部電源から電子を受け取り、電解液中のイオンの酸化還元状態を変化させ、放電時にはその逆の反応を利用して電子を外部回路に供給いたします。この構造により、電解液の交換や補充が可能であり、長寿命化や高い安全性を実現できると期待されています。

フロー電池にはいくつかの種類がございます。最も研究開発が進み、実用化されているのが「バナジウムレドックスフロー電池(VRFB)」です。これは、正極と負極の両方にバナジウムイオンの異なる酸化状態を利用するもので、電解液が不燃性であるため安全性が高く、長寿命、高効率といった利点があります。次に、「亜鉛臭素フロー電池(ZBB)」は、亜鉛と臭素を電極活物質として使用し、比較的高いエネルギー密度と低コストが魅力ですが、臭素の取り扱いや自己放電が課題となることがあります。「鉄クロムフロー電池(ICFB)」は、安価な鉄とクロムを使用するためコストメリットがありますが、効率や反応速度の面で改善の余地がございます。近年では、さらに低コスト化を目指した「全鉄フロー電池(AIFB)」や、資源制約の少ない有機化合物を電解液に用いる「有機レドックスフロー電池(ORFB)」の研究開発も活発に進められており、多様なニーズに応えるべく技術革新が続いております。

フロー電池の主な用途は、大規模な電力貯蔵システムでございます。特に、太陽光発電や風力発電といった再生可能エネルギーの導入拡大に伴い、その出力変動を吸収し、電力系統を安定化させるための蓄電システムとして注目されています。具体的には、再生可能エネルギーの余剰電力を貯蔵し、需要が高まる時間帯に放電するピークシフト、電力系統の周波数調整、送電網の安定化に貢献いたします。また、独立した電力供給システムであるマイクログリッドや離島での電力安定化、EV充電ステーションにおける電力系統への負荷軽減、産業用・商業施設での電力料金最適化やUPS(無停電電源装置)としての利用も期待されています。さらに、長時間の安定供給が可能な特性から、災害時の非常用電源としての活用も検討されております。

関連技術としては、まず「リチウムイオン電池」が挙げられます。リチウムイオン電池は高エネルギー密度で小型化が可能であり、EVや家庭用蓄電システムで広く普及していますが、大規模・長時間用途ではコストや安全性、寿命の面でフロー電池が優位性を持つ場合があります。大規模蓄電の既存技術としては「揚水発電」や「圧縮空気エネルギー貯蔵(CAES)」がありますが、これらは地理的制約が大きく、設置場所が限られます。フロー電池はこれらの制約が少なく、より柔軟な設置が可能です。また、「燃料電池」は水素などを燃料に発電する装置であり、直接的な蓄電機能は持ちませんが、電解槽と組み合わせることでP2G(Power to Gas)などのエネルギー変換・貯蔵システムの一部として機能し、フロー電池とは異なるアプローチでエネルギー問題に貢献いたします。

市場背景としましては、世界的な脱炭素化の流れと再生可能エネルギーの普及が、フロー電池市場を牽引する最大の要因でございます。各国政府はCO2排出量削減目標を掲げ、再生可能エネルギーの導入を強力に推進しており、それに伴い電力系統の安定化が喫緊の課題となっています。フロー電池は、電解液が不燃性であるため大規模設置時の火災リスクが低く、安全性が高いという特性が、大規模蓄電システムにおいて特に評価されています。また、長寿命であるため、長期的な運用コストを抑えられる点も魅力です。一方で、リチウムイオン電池と比較してエネルギー密度が低く、設置面積が大きくなる傾向があること、初期導入コストが高いことが普及への課題として挙げられます。しかし、材料コストの低減や製造プロセスの効率化により、コスト競争力の向上が図られております。

将来展望としましては、フロー電池は大規模・長時間蓄電市場において、その存在感をさらに高めていくと予想されます。最も重要な課題は、やはりコストダウンでございます。電解液の低コスト化、高性能なイオン交換膜の開発、製造プロセスの効率化、そしてシステム全体の最適化を通じて、初期導入コストと運用コストの削減が進められるでしょう。また、エネルギー密度の向上や効率の改善、動作温度範囲の拡大といった性能向上も継続的な研究開発の焦点となります。特に、バナジウム以外の安価で豊富な資源を用いた新材料の開発、例えば有機系や全鉄系のフロー電池の実用化は、資源制約の緩和とコスト競争力の強化に大きく貢献する可能性を秘めています。将来的には、再生可能エネルギー発電所と一体化した大規模蓄電施設だけでなく、地域マイクログリッドや分散型電源としての役割も拡大し、電力系統のレジリエンス向上や災害対策にも貢献していくことが期待されます。国際的な標準化の動きも進み、導入の容易化が図られることで、フロー電池は持続可能な社会の実現に向けた重要なキーテクノロジーの一つとなるでしょう。