石油・ガス フローコンピューター市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

フローコンピューター石油・ガス市場は、オファリング(ハードウェア、SaaS(組み込みライセンス))、測定原理(コリオリ、超音波など)、アプリケーション(アップストリーム生産坑井パッド、ミッドストリームパイプラインおよびカストディトランスファーなど)、展開環境(陸上、海上(固定式および浮体式))、接続性/プロトコル、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フローコンピューター石油ガス市場の概要

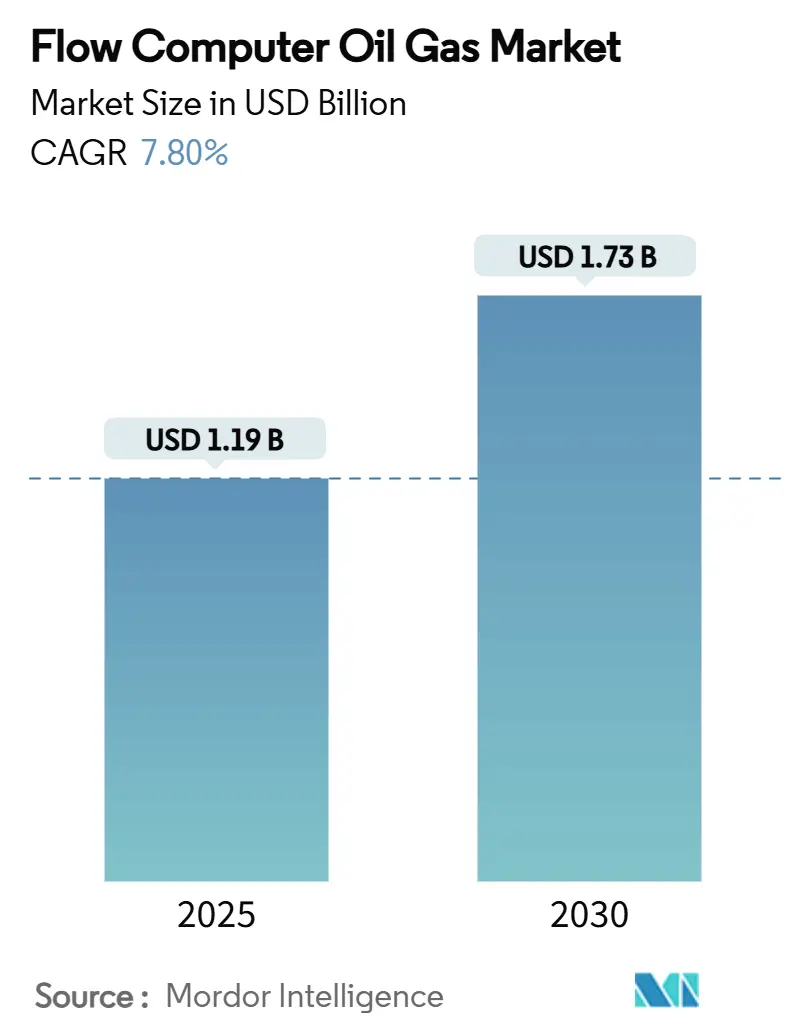

フローコンピューター石油ガス市場は、2025年には11.9億米ドルに達し、2030年までに17.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.80%です。この成長は、ネットゼロ排出とフレア削減に関する規制の強化、AIを活用した漏洩検知分析の急速な導入、および運用コストを削減しつつ測定精度を向上させるエッジ対応IIoTアーキテクチャの普及によって支えられています。

市場の主要な動向と予測:

* 市場規模: 2025年:11.9億米ドル、2030年:17.3億米ドル

* 成長率: 2025年から2030年にかけて7.80%のCAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: Emerson Electric Co.、Honeywell International Inc.、ABB Ltd.、Schneider Electric SE、Yokogawa Electric Corporationなど。

主要なレポートのポイント:

* 提供形態別: 2024年にはハードウェアコンポーネントが市場シェアの58%を占め、SaaSは2030年までに最高の10.4%のCAGRを記録すると予測されています。

* 測定原理別: 2024年にはコリオリ技術が市場規模の34%を占め、超音波システムは2030年までに9.8%のCAGRで成長すると見込まれています。

* 用途別: 2024年にはミッドストリームの受渡計量(Custody Transfer)が収益の39.5%を占め、LNGおよびFLNG(浮体式LNG生産貯蔵積出設備)事業は2030年までに11.6%のCAGRで増加すると予測されています。

* 展開環境別: 2024年には陸上サイトが収益の63%を占めましたが、オフショア資産は2030年までに8.9%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が収益シェアの41%を占め、アジア太平洋地域は2030年までに9.8%のCAGRを記録すると予想されています。

市場の推進要因と洞察:

市場の成長を牽引する主な要因は以下の通りです。

1. 信頼性の高い流量測定と高速コンピューティングへの高まるニーズ(CAGRへの影響度:1.80%):

リアルタイム最適化の圧力が高まり、事業者は受渡計量で±0.1%の精度を維持しつつ、より多くのセンサーからのデータを処理する必要があります。高度なコリオリ流量計や超音波流量計は、多相流を分離せずに処理でき、エッジコンピューティングプラットフォームは自動分析によりインサイトを得るまでの時間を大幅に短縮します。機械学習モデルは予測保全を支え、堅牢な設計は遠隔地での継続的な運用を保証します。

2. AIを活用した漏洩検知分析の統合(CAGRへの影響度:1.50%):

AI駆動型アルゴリズムは、異常な流量パターンを数分で特定し、メタン損失を抑制し、規制文書作成を自動化します。オフショア用途で認定されたシステムは10ppm未満の検知閾値に達し、即座のシャットダウンやベント隔離をトリガーできます。2024年に発効するEPAのメタン規制は、リアルタイムの漏洩検証に準拠が依存するため、導入を加速させています。

3. ネットゼロおよびフレア削減義務への移行(CAGRへの影響度:1.20%):

BLM(米国土地管理局)の規制により、今後10年間でフレアガス回収目標が85%から98%に引き上げられ、事業者はフレア量を前例のない精度で追跡する必要があります。2050年までにネットゼロを誓約する大手企業は、炭素回収システムと連携し、貯蔵されたCO₂量を検証できるフローコンピューターを必要としています。API MPMS 14.10基準の更新は校正要件を厳格化し、フローコンピューターの性能基準を引き上げています。

4. エッジ対応IIoTアーキテクチャによるOPEX削減(CAGRへの影響度:1.00%):

エッジ対応フローコンピューターは、データをローカルで処理することで、衛星帯域幅料金を最小限に抑え、通信障害時の回復力を維持します。モジュール式の展開により、生産者は大規模な初期設備投資なしに測定能力を段階的に拡張できます。組み込み分析は、オーストラリアの遠隔ガス田で計画外のメンテナンス訪問を二桁削減し、運用間接費を直接削減しています。

5. デュアルメーター超音波受渡計量の採用(CAGRへの影響度:0.80%):

冗長性を提供し、プロバーチェックを不要にすることでメンテナンスを削減し、湿性ガスパイプラインでの精度を維持します。

6. LNG浮体式生産・受渡ユニットの台頭(CAGRへの影響度:0.70%):

アジア太平洋地域とアフリカを中心に、LNGの浮体式生産・受渡ユニットの需要が高まっています。

市場の抑制要因と課題:

市場の成長を妨げる主な要因は以下の通りです。

1. レガシーSCADAにおけるサイバーセキュリティの脆弱性(CAGRへの影響度:-1.20%):

現代の脅威モデル以前に構築された古いSCADAアーキテクチャは、パッチ未適用ファームウェア、フラットなネットワークトポロジー、クリアテキストプロトコルなどの問題を抱え、重要な測定データを悪意のある攻撃者に晒しています。ランサムウェア攻撃により一時的なシャットダウンが発生し、事業者はセグメント化されたゼロトラストアーキテクチャが導入されるまで新しいフローコンピューターの展開を遅らせています。

2. 原油価格変動に伴う上流CAPEXの変動(CAGRへの影響度:-0.90%):

原油価格の下落は、正確な計量が収益性を高めるにもかかわらず、測定アップグレードへの支出凍結を定期的に引き起こします。ベンダーは不規則な受注に直面し、生産計画を複雑にし、回復期にはリードタイムが長くなります。事業者はレガシーデバイスの寿命を最適なサイクルを超えて延長し、測定ドリフトや不適合のリスクを高めています。

3. API準拠のための計量専門人材の不足(CAGRへの影響度:-0.70%):

経験豊富な技術者が後継者よりも早く引退するため、計量スキルギャップが拡大し、サービスボトルネックが生じています。

4. 成熟した陸上油田における改修サイクルの遅さ(CAGRへの影響度:-0.50%):

北米やヨーロッパの成熟した陸上油田では、改修サイクルが遅く、新しい技術の導入が滞る傾向があります。

セグメント分析:

* 提供形態別: ハードウェアが市場の基盤を牽引

2024年の収益の58%をハードウェアが占め、受渡計量契約では依然として認定された測定デバイスが義務付けられています。コリオリ流量計、超音波トランジットタイムシステム、差圧伝送器は、APIおよびISOの精度目標をソフトウェアのみのソリューションよりも満たしています。一方、SaaSプラットフォームは10.4%のCAGRで急速に成長しており、クラウドベースの分析を可能にするサブスクリプションモデルが貢献しています。

* 測定原理別: コリオリが優位を保ちつつ、超音波が挑戦

2024年にはコリオリ技術が市場シェアの34%を占めました。これは、圧力や温度変動の影響を受けない直接質量流量測定が可能であるためです。しかし、超音波技術は9.8%のCAGRで急速に追いついています。デュアルメーター超音波パッケージは冗長性を可能にし、メンテナンスを削減します。

* 用途別: ミッドストリームの受渡計量が商業的基盤を確立

ミッドストリームのパイプラインおよび受渡計量サービスは、2024年の収益の39.5%を占めました。これは、契約上の決済と規制遵守におけるその中心的な役割を強調しています。LNGおよびFLNG事業は、2030年までに11.6%のCAGRで最も急速に成長しているニッチ市場です。

* 接続性/プロトコル別: イーサネットとMQTTがデジタルコンバージェンスを推進

レガシーなModbus-RTUおよびRS-485リンクは依然として既存設備で優勢ですが、イーサネットベースのOPC-UAやMQTTへの移行が進んでいます。これにより、高解像度データがクラウドヒストリアンに直接ストリーミングされ、リアルタイムのトランジェントや漏洩検知が可能になります。ワイヤレスISA-100、Wi-Fi 6、および5Gプライベートネットワークは、ケーブル敷設が困難な場所での設置の柔軟性を高めます。

* 展開環境別: 陸上での規模とオフショアでの複雑性

陸上資産は2024年の売上高の63%を占めました。これは、アクセス、統合、サービスが容易であるためです。一方、オフショア生産は8.9%のCAGRで増加しており、ブラジル、ガイアナ、西アフリカの深海プロジェクトが進行中です。スペースと重量の制約により、コンパクトで高MTBF(平均故障間隔)のコンピューターの需要が高まっています。

地域分析:

* 北米: 2024年の収益の41%を占め、豊富なシェール生産とEPAのメタン規制およびBLMのフレア回収目標による即時のコンプライアンス義務に支えられています。しかし、経験豊富な技術者の引退により、計量スキルギャップが拡大しています。

* アジア太平洋: 9.8%のCAGRで最も急速に成長している地域です。LNGターミナルの稼働開始と浮体式生産の展開が、高度な受渡計量システムを必要としています。インド、中国、東南アジアで進行中のデジタルトランスフォーメーションプログラムも需要を刺激しています。

* ヨーロッパと中東: 規制主導の安定した交換サイクルを示しています。ヨーロッパの事業者は、厳格化するメタン排出指令を満たすために資産を改修しています。中東の国営石油会社は、強化された石油回収とサワーガス処理に投資しており、H₂Sと高CO₂濃度に耐性のある堅牢なフローコンピューターが必要です。

* アフリカ: ガーナとナミビアのオフショアFPSOプロジェクトが、サプライチェーンの複雑さにもかかわらず、コンパクトで高信頼性の計量パッケージを求めており、未開拓ながら有望な市場です。

競争環境:

競争は中程度であり、ABB、Schneider Electric、Honeywell、Emersonなどのオートメーション大手は、広範なポートフォリオとグローバルなサービス範囲を活用して、ニッチな専門企業からシェアを奪っています。これらの企業は、フローコンピューターをより広範なDCS(分散制御システム)およびSCADA(監視制御およびデータ収集)スイートに組み込み、スタンドアロンのデバイスではなくエンドツーエンドのプラットフォームとして販売しています。

M&A活動も活発です。Baker HughesはPanametricsブランドをCrane Companyに売却し、脱炭素化機器に焦点を当てています。TechnipFMCはOne Equity Partnersに測定ソリューション事業を売却し、EmersonはDaniel流量測定ラインをTurnspire Capital Partnersにスピンオフし、ソフトウェアリッチな資産を重視しています。小規模企業は、サイバーセキュリティ強化、水素対応校正、自動コンプライアンス文書作成などの専門ソフトウェア層を通じて差別化を図っています。

フローコンピューター石油ガス産業は、統合プラットフォーム、クラウド連携診断、およびドメイン固有のSaaSニッチを中心に進化していくと予測されます。

主要な業界リーダー:

* Emerson Electric Co.

* Honeywell International Inc.

* ABB Ltd.

* Schneider Electric SE

* Yokogawa Electric Corporation

最近の業界動向:

* 2025年6月: Chart IndustriesとFlowserveが、合計企業価値190億米ドルの全株式による対等合併を発表。

* 2025年6月: Baker Hughesが、Panametricsを含むPrecision Sensors & Instrumentation事業をCrane Companyに11.5億米ドルで売却完了。

* 2025年4月: SLBが、ChampionX買収に関するHSR待機期間が満了したと発表。

* 2025年3月: Baker Hughesが、高CO₂に曝されるフレキシブルパイプの応力腐食割れに対処するため、Petrobrasと技術提携を締結。

このレポートは、石油・ガス市場におけるフローコンピューターの詳細な分析を提供しています。フローコンピューターは、流量計、圧力計、温度計からの信号に基づき、液体やガスの補正された流量を計算し、流量の測定、監視、制御を行うために使用されます。石油・ガス分野では、液体・ガス測定、坑口測定と最適化、カストディトランスファー、燃料監視などの用途で不可欠な役割を果たしています。本レポートは、提供形態および地域別に市場をセグメント化し、広範な視点から市場を評価しています。

世界のフローコンピューター石油・ガス市場は、2030年までに17.3億米ドルに達すると予測されており、予測期間中(2024年~2030年)に年平均成長率(CAGR)7.8%で成長する見込みです。地域別では、北米が2024年の収益の41%を占め、広大なシェールインフラと厳格なメタン規制により市場を牽引しています。提供形態別では、SaaS(Software-as-a-Service)ベースの製品が最も急速に成長しており、分析およびコンプライアンスのためのサブスクリプションモデルへの移行が進んでいることから、CAGR 10.4%で拡大しています。

市場の成長を促進する主な要因としては、信頼性の高い流量測定と高速コンピューティングへのニーズの高まりが挙げられます。また、AIを活用した漏洩検知分析の統合、ネットゼロ目標とフレア削減義務への移行、運用コスト(OPEX)を削減するエッジ対応IIoTアーキテクチャの採用も重要な推進力です。さらに、デュアルメーター超音波カストディトランスファーの導入や、LNG浮体式生産・カストディユニットの台頭も市場拡大に寄与しています。

一方で、市場の成長を妨げる要因も存在します。レガシーSCADAシステムにおけるサイバーセキュリティの脆弱性は、ランサムウェアやデータ侵害のリスクを高め、アップグレードプロジェクトの遅延を引き起こしています。原油価格の変動に伴う上流部門の設備投資(CAPEX)の不安定さも課題です。APIコンプライアンスに対応できる計測学の専門人材の不足や、成熟した陸上油田における改修サイクルの遅さも市場の制約となっています。

測定原理別では、超音波流量計がコリオリ技術に代わって普及が進んでいます。超音波流量計は、非侵襲的な設置、低いメンテナンスコスト、内蔵された冗長性といった利点を提供し、2030年までにCAGR 9.8%で成長すると見込まれています。AI対応フローコンピューターは、新しいメタン規制への対応に貢献しており、10 ppm未満の感度でリアルタイムの漏洩検知を実現し、EPAの2024年メタン規制で義務付けられているコンプライアンスレポートを自動生成します。

本レポートでは、市場を多角的に分析するために、以下の基準でセグメント化しています。提供形態別(ハードウェア、SaaS)、測定原理別(コリオリ、超音波、差圧/オリフィス、タービンおよび容積式)、用途別(上流生産坑口、ミッドストリームパイプラインおよびカストディトランスファー、下流精製および石油化学、LNG施設およびFLNGユニット)、展開環境別(陸上、海上)、接続性/プロトコル別(Modbus / RS-485、Ethernet / MQTT / OPC-UA、Wireless ISA-100 / Wi-Fi)、そして地域別(北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米の主要国を含む)の詳細な分析が行われています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(ABB Ltd.、Schneider Electric SE、Honeywell International Inc.、Emerson Electric Co.、Yokogawa Electric Corp.など)が提供されています。これにより、市場の主要プレーヤーとその戦略的ポジショニングが明確にされます。また、市場の機会と将来の展望に関する分析も含まれており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 信頼性の高いフローと高速コンピューティングへの高まるニーズ

- 4.2.2 AI対応の漏洩検知分析の統合

- 4.2.3 ネットゼロとフレア削減義務への移行

- 4.2.4 エッジ対応IIoTアーキテクチャによるOPEX削減

- 4.2.5 デュアルメーター超音波カストディトランスファーの採用

- 4.2.6 LNG浮体式生産・カストディユニットの台頭

-

4.3 市場の制約

- 4.3.1 レガシーSCADAにおけるサイバーセキュリティの脆弱性

- 4.3.2 原油価格変動に伴う上流CAPEXの変動性

- 4.3.3 API準拠のための計測学人材の不足

- 4.3.4 成熟した陸上油田における改修サイクルの遅さ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値)

-

5.1 提供別

- 5.1.1 ハードウェア

- 5.1.2 サービスとしてのソフトウェア(組み込みライセンス)

-

5.2 測定原理別

- 5.2.1 コリオリ

- 5.2.2 超音波

- 5.2.3 差圧 / オリフィス

- 5.2.4 タービンおよび容積式

-

5.3 用途別

- 5.3.1 上流生産井パッド

- 5.3.2 中流パイプラインおよび受渡

- 5.3.3 下流精製および石油化学

- 5.3.4 LNG施設およびFLNGユニット

-

5.4 展開環境別

- 5.4.1 陸上

- 5.4.2 海上(固定式および浮体式)

-

5.5 接続性 / プロトコル別

- 5.5.1 Modbus / RS-485

- 5.5.2 Ethernet / MQTT / OPC-UA

- 5.5.3 ワイヤレス ISA-100 / Wi-Fi

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 中東

- 5.6.4.1 イスラエル

- 5.6.4.2 サウジアラビア

- 5.6.4.3 アラブ首長国連邦

- 5.6.4.4 トルコ

- 5.6.4.5 その他の中東

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 エジプト

- 5.6.5.3 その他のアフリカ

- 5.6.6 南米

- 5.6.6.1 ブラジル

- 5.6.6.2 アルゼンチン

- 5.6.6.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 ABB Measurement and Analytics

- 6.4.3 Schneider Electric SE

- 6.4.4 Honeywell International Inc.

- 6.4.5 Emerson Electric Co.

- 6.4.6 横河電機株式会社

- 6.4.7 Baker Hughes Co. (Panametrics)

- 6.4.8 Siemens AG

- 6.4.9 KROHNE Messtechnik GmbH

- 6.4.10 Bedrock Automation Platforms Inc.

- 6.4.11 OMNI Flow Computers Inc.

- 6.4.12 Dynamic Flow Computers Inc.

- 6.4.13 Quorum Business Solutions Inc.

- 6.4.14 TechnipFMC PLC (Measurement Solutions)

- 6.4.15 Badger Meter Inc.

- 6.4.16 Cameron Intl. (Schlumberger) – Scanner

- 6.4.17 Spirit IT BV (Flow-X)

- 6.4.18 Kepware Technologies

- 6.4.19 Brooks Instrument LLC

- 6.4.20 ProSoft Technology Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

石油・ガス フローコンピューターは、石油や天然ガスといった流体の流量を正確に計測し、そのデータを基に取引や管理に必要な情報を算出する専用の電子機器です。特に、売買取引の基準となる「カストディトランスファー(商用取引計量)」や「フィジカルメータリング(税務計量)」において、その精度と信頼性が極めて重要視されます。フローコンピューターは、流量計から得られる生データ(差圧、静圧、温度、密度など)に加え、ガスクロマトグラフによる組成分析データなどを入力として受け取ります。これらのデータと、API(米国石油協会)、AGA(米国ガス協会)、ISO(国際標準化機構)といった業界標準規格に準拠した計算アルゴリズムを用いて、流体の種類や状態に応じた補正を行い、標準状態での体積流量、質量流量、積算量、エネルギー量などをリアルタイムで算出します。これにより、流体の正確な量を把握し、公正な取引と効率的な運用を保証する役割を担っています。

石油・ガス フローコンピューターには、その形態、対象流体、用途によっていくつかの種類があります。形態別では、過酷な産業環境に耐えうる堅牢な設計が施された専用型(スタンドアロン型)フローコンピューターが主流です。次に、既存の制御システムに流量計算モジュールを組み込むPLC(プログラマブルロジックコントローラー)ベースや、DCS(分散制御システム)の一部として流量計算機能が組み込まれるタイプもあります。データ分析や非商用計量用途では、より汎用的なソフトウェアベースのフローコンピューターも利用されます。対象流体別では、原油、精製油、NGL(天然ガス液)などを扱う液体用フローコンピューターと、天然ガス、LNG(液化天然ガス)、LPG(液化石油ガス)などを扱う気体用フローコンピューターに大別され、それぞれ異なる計算アルゴリズムや補正係数が適用されます。用途別では、最も高い精度と認証が求められるカストディトランスファー用フローコンピューターと、プラント内のプロセス監視や内部管理を目的としたプロセス制御用フローコンピューターがあります。カストディトランスファー用は、取引の公正性を担保するため、厳格な国際規格への準拠と定期的な校正が義務付けられています。

石油・ガス フローコンピューターの主要な用途は、カストディトランスファー(商用取引計量)です。パイプライン、ターミナル、製油所、生産プラットフォームなどにおける石油やガスの売買において、買い手と売り手の間で正確な請求額を決定するために不可欠な役割を果たし、取引の透明性と公正性を保ちます。また、生産監視においても重要なツールです。油井やガス井、生産プラットフォーム、処理施設からの石油・ガスの生産量を正確に追跡し、生産効率の評価や資源管理に貢献します。パイプライン管理では、流体の流量をリアルタイムで監視し、漏洩検知、輸送量の最適化、パイプラインの健全性維持に役立てられます。貯蔵・在庫管理の分野では、タンクファームやLNG基地における貯蔵量や入出荷量を正確に計測し、在庫の最適化と損失防止に貢献します。さらに、製油所や石油化学プラントでは、内部の物質収支管理やプロセス最適化のために使用され、ガス配給ネットワークでは、産業用および家庭用消費者へのガス供給量を正確に計測するために利用されます。これらの用途を通じて、フローコンピューターは石油・ガス産業のサプライチェーン全体における効率性、安全性、収益性の向上に寄与しています。

石油・ガス フローコンピューターは、単独で機能するのではなく、様々な関連技術と連携してその性能を発揮します。最も基本的な関連技術は、流体の流量を直接測定する流量計です。オリフィスプレート、タービン流量計、超音波流量計、コリオリ流量計など、流体の種類や特性、精度要件に応じて様々なタイプが使用されます。次に、流体の状態を把握するための圧力発信器(静圧、差圧を測定)や温度発信器(流体温度を測定)が挙げられます。これらのセンサーからのデータは、フローコンピューターが流量を補正する上で不可欠です。液体の質量流量や高圧ガスの正確な体積流量を算出するためには、密度計や分析計が用いられます。特に天然ガスの場合は、ガスクロマトグラフ(GC)によるガス組成分析が、ガスの圧縮率や発熱量といった特性値の正確な計算に重要です。フローコンピューターで得られたデータは、通常、SCADA(監視制御データ収集)システムやDCS(分散制御システム)に送られ、監視、制御、データ可視化が行われます。これらのシステムとの連携には、Modbus、OPC、Ethernet/IPなどの通信プロトコルが利用されます。また、フローコンピューターおよび関連センサーの精度を維持するためには、定期的な校正が不可欠であり、そのための専門的な校正機器やサービスも重要な関連技術と言えます。これらの技術が複合的に機能することで、フローコンピューターは高い信頼性と精度を実現しています。

石油・ガス フローコンピューター市場は、いくつかの主要な要因によって形成されています。市場を牽引する要因としては、世界的なエネルギー需要の増加に伴う正確な計量ニーズの高まり、収益の正確な計上と損失防止の必要性、環境規制、安全規制、税務規制といった厳格な規制遵守、運用効率の最適化、シェールガスやタイトオイルといった非在来型資源開発の進展が挙げられます。デジタルトランスフォーメーションやインダストリー4.0の潮流の中で、データに基づいた意思決定の重要性が増しており、フローコンピューターが生成する高精度なデータはその中核をなします。一方で、市場の課題も存在します。石油・ガス産業特有の過酷な稼働環境(極端な温度、圧力、腐食性流体)下での機器の耐久性と精度維持は常に課題です。また、サイバーセキュリティの脅威が増大する中で、重要インフラである計量システムの保護は喫緊の課題となっています。既存のレガシーシステムとの統合の複雑さや、高度な計測機器の保守・校正を行える熟練した技術者の不足なども、市場の成長を阻害する要因となり得ます。

石油・ガス フローコンピューターの将来は、技術革新と産業のデジタル化によって大きく進化すると予測されます。まず、精度と信頼性のさらなる向上が期待されます。センサー技術の進化と、より高度な計算アルゴリズムの導入により、これまで以上に正確で安定した計測が可能になるでしょう。AI(人工知能)と機械学習の活用は、フローコンピューターの機能を拡張する重要な要素です。これにより、異常検知、予測保全、プロセス最適化、さらには自己診断・自己校正といったインテリジェントな機能が実現される可能性があります。エッジコンピューティングの導入により、現場レベルでのデータ処理能力が向上し、リアルタイム性の強化とデータ転送の負荷軽減が図られます。クラウド統合も進み、フローコンピューターから得られる大量のデータを一元的に管理し、遠隔監視、高度な分析、企業全体のデータ連携が容易になります。サイバーセキュリティは、今後も最優先事項であり続けるでしょう。より堅牢なセキュリティ機能が組み込まれ、外部からの脅威に対する防御が強化されます。また、小型化とワイヤレス接続の進展により、遠隔地やアクセスが困難な場所への設置が容易になり、展開の柔軟性が高まります。持続可能性への意識の高まりから、エネルギー消費の削減や排出量監視に貢献する機能が強化されることも予想されます。最終的には、デジタルツイン技術との統合により、物理的な計量システムと仮想モデルが連携し、シミュレーションを通じた最適化や、より高度な意思決定支援が可能になるでしょう。これらの進化は、石油・ガス産業の効率性、安全性、環境性能を一層向上させることに貢献すると考えられます。