流量センサー市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

流量センサー市場レポートは、業界をタイプ別(液体、気体)、技術別(コリオリ、差圧、超音波、渦、熱式、磁気)、設置タイプ別(インライン、クランプオン、挿入)、エンドユーザー産業別(石油・ガス、水・廃水、化学・石油化学、食品・飲料、発電、パルプ・紙、医薬品、その他産業)、および地域別に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

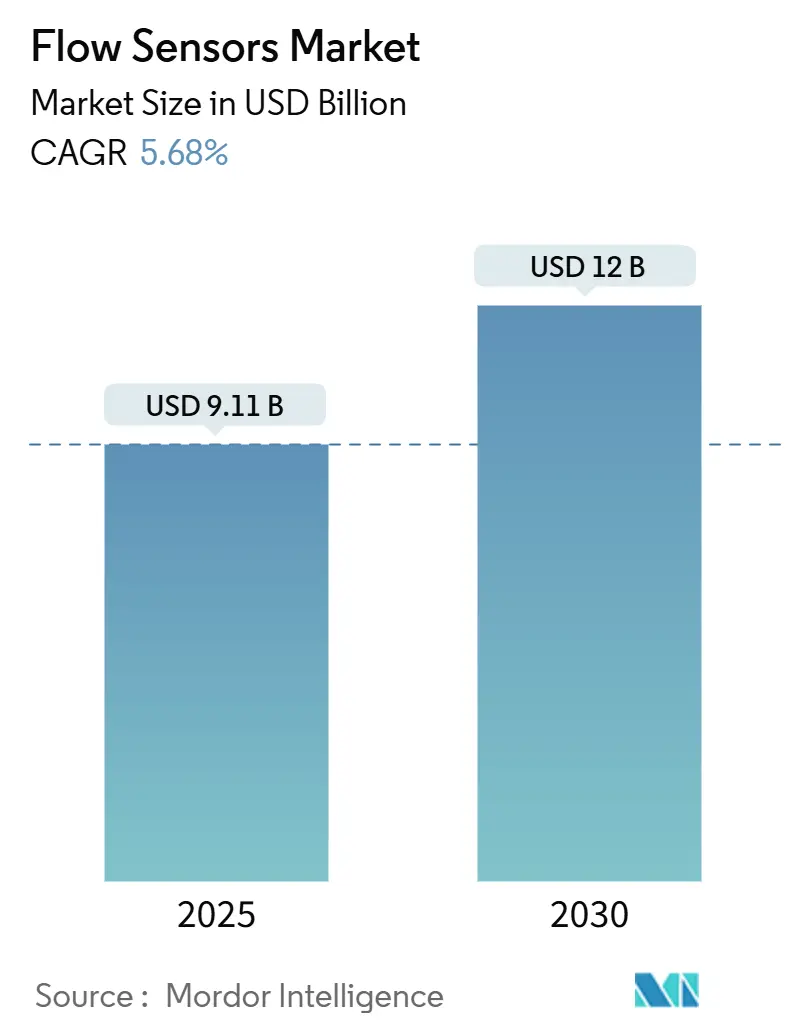

フローセンサー市場は、2025年には91.1億米ドルと評価され、2030年までに120億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.68%で成長すると見込まれております。この成長は、プロセス産業におけるデジタル化の進展、国境を越えるパイプラインにおける漏洩検知の義務化、そして正確なリアルタイム測定を必要とする大規模な脱塩投資によって牽引されています。

超音波技術の革新、クランプオン型センサーによる改修、およびIIoT(産業用モノのインターネット)接続は、設置時間の短縮、稼働時間の改善、そして進化するカストディトランスファーおよび環境基準への対応を可能にしています。一方で、半導体不足や大口径コリオリ流量計の高額な設備投資要件が導入ペースを抑制しており、サプライヤーはより入手しやすいチップセットを中心に製品を再設計するよう促されています。

地域別に見ると、北米は厳格なパイプライン安全規制と積極的なスマートウォーター導入により最大の収益シェアを占めています。一方、アジア太平洋地域は、中国とインドにおける数十億ドル規模の製造業アップグレードを背景に、最も速い成長を記録しています。水・廃水処理施設は、非収益水(NRW)の削減と資産の信頼性向上を優先しているため、最も急速に拡大しているエンドユーザーグループとなっています。競争は激化しており、既存企業はニッチな超音波専門企業を買収し、IIoTサービスレイヤーを立ち上げ、データ・アズ・ア・サービス(DaaS)や小型MEMS設計が価値提供を再定義する市場でシェアを確保するために提携を進めています。

主要なレポートのポイント

* タイプ別: 液体アプリケーションは2024年にフローセンサー市場シェアの58.2%を占め、2030年までに6.88%のCAGRで拡大すると予測されています。ガスアプリケーションはそれに続いています。

* 技術別: 差圧センサーは2024年に31.03%の収益シェアでリードしましたが、超音波センサーは2030年までに7.11%のCAGRで最も高い成長を記録すると見込まれています。

* 設置タイプ別: インラインメーターは2024年に収益の48.4%を占めました。クランプオンソリューションは、改修需要により7.26%のCAGRで最も速い成長を遂げると予測されています。

* エンドユーザー産業別: 化学・石油化学プロセスは2024年に30.22%のシェアを獲得しましたが、水・廃水アプリケーションは7.24%のCAGRで最も速く成長すると見込まれています。

* 地域別: 北米は2024年に34.3%のシェアで市場を支配しましたが、アジア太平洋地域は6.32%のCAGRで最も速く成長する地域になると予測されています。

グローバルフローセンサー市場のトレンドと洞察

推進要因

* スマートおよびIIoT対応フロー計測ソリューションの採用増加: KROHNEのようなサプライヤーからのエッジ対応センサーは、バルブ作動と組み込みの流量、圧力、温度測定を統合し、オペレーターが事後的なチェックから予測的なメンテナンスへと移行することを可能にしています。IIoT対応センサーを導入した施設では、異常が早期に発見されるため、計画外のダウンタイムを最大30%削減しています。ただし、ABB TotalFlowコンピューターにおけるリモート実行の脆弱性の発見は、サイバーリスクを浮き彫りにし、強固なセキュリティフレームワークの必要性を強調しています。

* 非侵襲型クランプオン超音波流量計の需要急増: クランプオンユニットは配管を切断する必要がなく、約30分で設置が完了します。これは数日かかるインライン改修とは対照的です。発電所や化学プラントでは、生産停止なしに既存ラインを更新するためにこの技術が好まれています。EmersonのFLUXUSシリーズは-200°Cから+630°Cに対応し、極低温および高温用途での適合性を示しています。自動メーター検証により現場での健全性チェックが可能となり、メンテナンス時間を短縮し、資産全体の利用率をさらに向上させています。

* 国境を越える石油・ガスパイプラインにおける漏洩検知規制の義務化: PHMSA(米国パイプライン・危険物安全管理局)の更新された規制は、オペレーターに高度な検知プログラムの導入と頻繁な調査の実施を義務付けており、より安全な運用から年間3億4100万ドルから14億4000万ドルの利益をもたらすと推定されています。継続的なリアルタイム監視は現在、コンプライアンスの基本となっており、遅延なくデータを送信する高精度センサーの需要を高めています。米国とカナダの調和された基準は、サプライヤーの認証を簡素化し、市場機会を拡大しています。漏洩検知とメタン排出量追跡を組み合わせた技術は、並行する気候目標のために好まれています。

* 水不足地域における脱塩・再利用プラントの急速な拡大: 世界の脱塩能力は2027年までに1日あたり4500万立方メートルから6100万立方メートルに増加すると予測されており、高塩分濃度と高圧に耐えるフローセンサーの需要が高まっています。オマーンの19億ドル規模のBarka 5施設やドバイのHassyanプラントは、逆浸透プロセスの効率を維持するために電磁流量計と超音波流量計に依存しています。再生可能エネルギーが脱塩の大部分を占めるようになるにつれて、センサーは変動するエネルギー入力の下で安定性を提供する必要があり、広いターンダウン比とファームウェアベースの信号補償を備えた設計が好まれています。

* 単回使用バイオプロセシング機器向け小型MEMSフローセンサー: 北米およびEUのバイオテクノロジーハブで、滅菌サイクルに対応した小型MEMSフローセンサーが単回使用バイオプロセシング機器に採用されています。

* データ・アズ・ア・サービス(DaaS)ビジネスモデルによる経常収益の創出: 開発された市場で早期に採用され、ハードウェア中心の領域で継続的な収益を生み出しています。

制約

* 大口径カストディトランスファーラインにおけるコリオリ流量計の高CapEx: 各大口径コリオリ流量計の設置費用は10万ドルを超えることがあり、プロジェクト予算を圧迫します。オペレーターは、より安価だが精度が低い代替の超音波または差圧オプションと比較して、そのプレミアムを検討します。リースモデルや成果ベースの契約は負担を軽減しますが、多くのカストディトランスファーコードはコリオリレベルの精度を義務付けており、コストのハードルにもかかわらず需要を維持しています。

* 新興国における熟練した校正ラボの不足: アジア太平洋、アフリカ、ラテンアメリカなどの新興国では、熟練した校正ラボの不足が長期的な課題となっています。

* ワイヤレス流量計ネットワークにおけるサイバーセキュリティの脆弱性: グローバルな重要インフラにおいて、ワイヤレスフローメーターネットワークのサイバーセキュリティの脆弱性が短期的な懸念事項となっています。

* 重要な半導体チップのサプライチェーンの変動性: 40週を超えるリードタイムは、スマートフローセンサーの生産を混乱させています。大中華圏の契約メーカーが高度なマイクロコントローラーの生産を支配しており、OEMは地政学的ショックにさらされています。Sensirionは、マルチソースチップを中心にボードを再設計することでリードタイムを短縮し、コンポーネントの標準化がリスクを軽減する方法を示しています。継続的な不足は、サプライヤーに機能セットと入手可能性のバランスを取ることを促し、次世代のワイヤレスまたはAI対応モデルの発売を遅らせることもあります。

セグメント分析

* タイプ別 – 液体アプリケーションが市場拡大を牽引: 液体測定は2024年にフローセンサー市場の58.2%を占め、6.88%のCAGRで成長すると予測されています。Moulton Niguel Water Districtの55,000メーター導入プロジェクトが年間5億ガロンの節水を実現したように、公益事業規模のスマートウォータープロジェクトが需要を押し上げています。導電性流体には電磁式が依然として主流ですが、低導電性またはスラリー環境では超音波センサーがシェアを拡大しています。ガス側では、パイプライン監視と産業用燃焼制御が安定した収益を維持していますが、成長率が低いため、液体セグメントを下回る貢献にとどまっています。スマートシティの義務化は、公益事業者に非収益水の削減を強制することで、液体の採用を加速させています。化学処理業者や醸造所も、特に衛生基準や腐食性媒体が完全に溶接されたステンレス鋼の流路を必要とする場合、液体の設置を推進しています。

* 技術別 – 超音波技術が状況を再構築: 差圧デバイスは、数十年にわたる設置ベースと有利なライフサイクル経済性により、依然として31.03%で最大の収益ブロックを占めています。しかし、クランプオン型がダウンタイムを削減し、高度な信号アルゴリズムが測定誤差を1%に抑えるため、超音波センサーは7.11%のCAGRで最も速い成長を遂げています。超音波デバイスに関連するフローセンサー市場規模は、2030年までに改修が多い産業で二桁の伸びを示すと位置付けられています。コリオリ流量計は、密度と質量流量が重要な多パラメータ測定においてプレミアムな地位を維持しており、渦流量計と熱流量計は蒸気ラインと低流量ガスアプリケーションに対応しています。磁気センサーは、圧力損失ゼロと耐腐食性ライナーにより、水道事業やパルプ工場で人気を保っています。ほとんどの技術における自己検証ファームウェアの統合は、オペレーターの信頼を高め、再校正費用を削減しています。

* 設置タイプ別 – クランプオン技術が改修を変革: インラインシステムは2024年に48.4%の収益を占め、建設中にメーターを組み込む新しいプラントで好まれています。しかし、ブラウンフィールドサイトが生産停止を回避するため、クランプオン展開は7.26%のCAGRで最も高い成長を遂げると予測されています。石油、化学、水力発電の現場のオペレーターが最小限の介入と迅速な規制承認を優先するため、クランプオンソリューションに関連するフローセンサー市場規模は着実に成長しています。挿入型プローブは、地域エネルギーや都市用水の大口径パイプ向けにコスト重視のニッチ市場を埋めています。わずかな圧力損失はありますが、非常に大口径の経済的利点が、特に資本予算が厳しい新興地域での採用を維持しています。

* エンドユーザー産業別 – 水セクターがデジタルシフトをリード: 化学・石油化学プラントは、危険な媒体の継続的な流量チェックを義務付ける安全規制を背景に、2024年の収益の30.22%を占めました。しかし、水・廃水セグメントは、公益事業者に損失を抑制し再利用を拡大するよう促す規制指令に後押しされ、7.24%のCAGRで最も速く拡大しています。例えば、アメリカ水道協会は、パイプとメーターのアップグレードに1兆ドルの投資を予測しており、センサーサプライヤーにとって大きな市場機会を創出しています。医薬品バイオプロセシングでは、滅菌サイクルに対応した単回使用MEMSセンサーが採用されています。発電はタービン効率を高めるためにより高い精度を求めており、食品・飲料プラントはCIP(定置洗浄)対応操作のために衛生設計のコリオリ流量計と磁気流量計に依存しています。

地域分析

* 北米: PHMSAの厳格な漏洩検知規制と大規模なスマートウォーター助成金により、2024年の収益の34.3%を占めました。オースティン水道の8020万ドル規模のメーター近代化は、インフラパッケージが複数年にわたるセンサー調達をどのように可能にするかを示しています。メタン削減技術に対する連邦政府のインセンティブは、自動警報システムにデータを供給する高精度センサーに対するパイプラインオペレーターの支出をさらに増加させています。

* アジア太平洋: 世界で最も高い6.32%のCAGRを記録しています。中国とインドにおける年間17億ドルを超える自動化プロジェクトへの投資は、自動車塗装工場、化学コンプレックス、電子機器製造工場全体で需要を刺激しています。現地のベンダーは、価格競争力のあるインライン電磁流量計やシンプルな渦流量計でグローバルな既存企業に挑戦しており、多国籍企業は現地のサポートと付加価値分析を強化するよう迫られています。東南アジアは、超純水および化学ラインにおける厳密な流量制御を必要とする電子機器およびバッテリーギガファクトリーの流入から恩恵を受けています。

* ヨーロッパ: 改訂された廃水指令が排出基準を厳格化し、自治体に継続的な監視を義務付けているため、安定した規制主導の需要が見られます。

* 中東・アフリカ: オマーンのBarka 5のような耐腐食性フローソリューションに依存する脱塩メガプロジェクトに二桁の支出が見られます。

* 南米: センサーの採用は、ブラジルの衛生設備コンセッションとアルゼンチンのLNGターミナル拡張に関連しており、どちらも過酷なプロセス条件下での信頼性の高い測定を必要としています。

競合状況

市場集中度は中程度です。EmersonによるFleximの買収は超音波技術の範囲を拡大し、SICKとEndress+Hauserの合弁事業は800人の専門家を結集してガス分析を加速させています。ABBは中国の配線アクセサリー事業を買収し、HVACバランシングに使用される低電圧フロー製品のチャネルカバレッジを改善しました。

戦略的テーマは現在、ハードウェア、ソフトウェア、サービスの垂直統合を重視しています。Ecolabのフローインテリジェンスプラットフォームは15%の節水効果を示しており、データ・アズ・ア・サービスがハードウェア中心の領域で持続的な収益を生み出す理由を証明しています。Baker Hughesは計測器部門をCrane Companyに11.5億ドルで売却し、エネルギー転換ロードマップを明確にするとともに、Craneに多様なセンサー製品を提供しました。

イノベーションのパイプラインは、AI支援診断、多パラメータセンシングのためのシリコンフォトニクス、圧力損失を低減する積層造形フローボディを中心に展開しています。新興のMEMS専門企業は、滅菌可能な単回使用チップでバイオ医薬品の成長を取り込み、IoTプラットフォームプレーヤーは、スループットを低下させる前に汚染を特定する予測分析をバンドルしています。競争の激しさは、企業が総所有コストを膨らませることなく、サイバーセキュリティと分析機能をどれだけ効果的に組み込むかにかかっています。

フローセンサー業界のリーダー

* Siemens AG

* Emerson Electric Co.

* ABB Ltd.

* Honeywell International Inc.

* Yokogawa Electric Corporation

最近の業界動向

* 2025年6月: Chart IndustriesとFlowserveは、フロー機器のアフターマーケットカバレッジを拡大するため、190億ドルの全株式合併に合意しました。

* 2025年6月: Baker Hughesは、精密センサーおよび計測器事業をCrane Companyに11.5億ドルで売却しました。

* 2025年3月: ABBは、中国のSiemens Wiring Accessories部門を買収し、230都市での流通を追加しました。

* 2025年2月: DwyerOmegaはProcess Sensing Technologies(FCI熱質量流量計を含む)を買収し、化学および医薬品セグメントへの浸透を深めました。

本レポートは、フローセンサー市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来の展望、主要な競合他社に至るまで、多岐にわたる情報が網羅されています。

エグゼクティブサマリーでは、市場の主要な動向と予測が示されています。世界のフローセンサー市場は、2025年の91.1億米ドルから2030年には120億米ドルに達すると予測されています。特に、超音波フローセンサーは、非侵襲型クランプオンレトロフィットや信号処理の改善により、2030年までに年平均成長率(CAGR)7.11%と最も速い成長を遂げると見込まれています。水・廃水処理分野では、スマートウォーターの義務化、未収水削減、老朽化したパイプラインの近代化が投資を促進し、同分野はCAGR 7.24%で成長するでしょう。一方で、半導体不足はIIoT対応メーターの生産遅延を引き起こし、予測CAGRを0.6ポイント押し下げる影響があると指摘されています。

市場の推進要因としては、スマートおよびIIoT対応フロー計測ソリューションの採用拡大、レトロフィットプロジェクトにおける非侵襲型クランプオン超音波メーターの需要急増、国境を越える石油・ガスパイプラインにおける漏洩検知規制の義務化が挙げられます。また、水不足経済圏での海水淡水化・再利用プラントの急速な拡大、使い捨てバイオプロセシング機器を支える小型MEMSフローセンサー、そしてデータ・アズ・ア・サービス(DaaS)ビジネスモデルによる経常収益源の創出も市場成長を後押ししています。

一方、市場の阻害要因としては、大口径カストディトランスファーラインにおけるコリオリメーターの高額な設備投資(CapEx)、新興国における熟練した校正ラボの不足、ワイヤレスフローメーターネットワークにおけるサイバーセキュリティの脆弱性、および重要な半導体チップのサプライチェーンの不安定性が挙げられています。

その他、本レポートでは、重要な規制枠組みの評価、バリューチェーン分析、技術的展望、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、主要ステークホルダーへの影響評価、主要なユースケースとケーススタディ、マクロ経済要因への影響、投資分析も詳細に検討されています。

市場は、複数の側面から詳細にセグメント化されています。タイプ別では液体とガス、技術別ではコリオリ、差圧、超音波、渦、熱式、磁気式などが分析対象です。設置タイプ別ではインライン、クランプオン、挿入型に分けられます。最終用途産業別では、石油・ガス、水・廃水、化学・石油化学、食品・飲料、発電、パルプ・紙、医薬品、その他産業といった幅広い分野での利用が調査されています。地域別では、北米、南米、欧州、中東・アフリカ、アジア太平洋といった主要地域および国々が詳細に分析されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。ABB Ltd.、Endress+Hauser Group Services AG、Siemens AG、Emerson Electric Co.、Honeywell International Inc.、横河電機株式会社、Krohne Messtechnik GmbH、キーエンス株式会社、富士電機株式会社など、グローバルレベルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む25社以上の主要企業の企業プロファイルが掲載されています。

市場の機会と将来の展望については、ホワイトスペースと未充足ニーズの評価を通じて、今後の成長可能性が探求されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 スマートおよびIIoT対応流量計測ソリューションの採用拡大

- 4.2.2 改修プロジェクトにおける非侵襲型クランプオン超音波流量計の需要急増

- 4.2.3 国境を越える石油・ガスパイプラインにおける漏洩検知義務化規制

- 4.2.4 水不足経済圏における海水淡水化・再利用プラントの急速な拡大

- 4.2.5 シングルユースバイオプロセス機器を駆動する小型MEMS流量センサー

- 4.2.6 経常収益源を生み出すサービスとしてのデータ(DaaS)ビジネスモデル

- 4.3 市場の阻害要因

- 4.3.1 大口径カストディトランスファーラインにおけるコリオリ流量計の高額な設備投資

- 4.3.2 新興国における熟練した校正ラボの不足

- 4.3.3 ワイヤレス流量計ネットワークにおけるサイバーセキュリティの脆弱性

- 4.3.4 重要な半導体チップのサプライチェーンの変動性

- 4.4 重要な規制枠組みの評価

- 4.5 バリューチェーン分析

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 主要なステークホルダーへの影響評価

- 4.9 主要なユースケースとケーススタディ

- 4.10 市場のマクロ経済要因への影響

- 4.11 投資分析

5. 市場セグメンテーション

- 5.1 タイプ別

- 5.1.1 液体

- 5.1.2 気体

- 5.2 技術別

- 5.2.1 コリオリ

- 5.2.2 差圧

- 5.2.3 超音波

- 5.2.4 渦

- 5.2.5 熱式

- 5.2.6 磁気

- 5.3 設置タイプ別

- 5.3.1 インライン

- 5.3.2 クランプオン

- 5.3.3 挿入式

- 5.4 エンドユーザー産業別

- 5.4.1 石油・ガス

- 5.4.2 水・廃水

- 5.4.3 化学・石油化学

- 5.4.4 食品・飲料

- 5.4.5 発電

- 5.4.6 パルプ・紙

- 5.4.7 医薬品

- 5.4.8 その他の産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 欧州のその他の地域

- 5.5.4 中東・アフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 中東のその他の地域

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 ナイジェリア

- 5.5.4.2.4 アフリカのその他の地域

- 5.5.5 アジア太平洋

- 5.5.5.1 中国

- 5.5.5.2 インド

- 5.5.5.3 日本

- 5.5.5.4 韓国

- 5.5.5.5 ASEAN

- 5.5.5.6 オーストラリア

- 5.5.5.7 ニュージーランド

- 5.5.5.8 アジア太平洋のその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Endress+Hauser Group Services AG

- 6.4.3 Siemens AG

- 6.4.4 Emerson Electric Co.

- 6.4.5 Honeywell International Inc.

- 6.4.6 Yokogawa Electric Corporation

- 6.4.7 Krohne Messtechnik GmbH

- 6.4.8 Badger Meter, Inc.

- 6.4.9 Christian Bürkert GmbH and Co. KG

- 6.4.10 Sensirion AG

- 6.4.11 TSI Incorporated

- 6.4.12 Keyence Corporation

- 6.4.13 Brooks Instrument LLC

- 6.4.14 TE Connectivity Ltd.

- 6.4.15 Texas Instruments Incorporated

- 6.4.16 Schneider Electric SE

- 6.4.17 OMEGA Engineering Inc.

- 6.4.18 SICK AG

- 6.4.19 Proxitron GmbH

- 6.4.20 Rechner Sensors

- 6.4.21 Bronkhorst High-Tech B.V.

- 6.4.22 Katronic Technologies Ltd.

- 6.4.23 Alicat Scientific, Inc.

- 6.4.24 Tokyo Keiki Inc.

- 6.4.25 Fuji Electric Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

流量センサーは、流体(液体や気体)が単位時間あたりにどれだけの量移動したかを測定する装置であり、現代社会の様々な分野において不可欠な役割を担っております。その測定対象は、体積流量(単位時間あたりの体積)と質量流量(単位時間あたりの質量)の二つに大別され、用途に応じて適切な方式が選択されます。産業プロセスの制御から医療機器、環境モニタリング、さらには私たちの日常生活に至るまで、流量センサーは効率性、安全性、そして持続可能性の向上に大きく貢献しています。

流量センサーには、その測定原理に基づいて多種多様な種類が存在します。まず、差圧式流量センサーは、オリフィス、ベンチュリ管、ノズルなどの絞り機構によって生じる前後の圧力差を利用して流量を測定します。構造がシンプルで堅牢であるため、幅広い産業分野で利用されていますが、圧力損失が大きい点や測定範囲が比較的狭い点が課題となることがあります。次に、面積式流量センサーは、テーパー管内で流体の流れによってフロートが上昇する原理を利用したもので、ロータメーターとも呼ばれます。構造が簡単で安価であるため、簡易的な流量測定に適していますが、精度は他の方式に比べて劣る場合があります。

容積式流量センサーは、オーバルギア、ルーツ、回転ピストンなどの可動部が流体の流れによって回転し、その回転数から直接的に体積流量を測定します。高精度な測定が可能であり、粘性の高い流体にも対応できる利点がありますが、可動部があるため摩耗や圧力損失が生じる可能性があります。タービン式流量センサーも可動部を持つタイプで、流体の流れによってタービンが回転し、その回転数をパルス信号として検出することで流量を測定します。比較的安価で高精度な測定が可能ですが、流体の粘度変化に影響を受けやすく、可動部の摩耗も考慮する必要があります。

電磁流量センサーは、ファラデーの電磁誘導の法則に基づき、導電性流体が磁場を横切る際に発生する起電力を測定して流量を算出します。可動部がないため圧力損失がなく、スラリーや汚れた流体、腐食性流体にも強く、メンテナンスが容易であるという大きな利点があります。ただし、導電性のない流体には適用できません。超音波流量センサーは、超音波の伝播時間差やドップラー効果を利用して流量を測定します。非接触測定が可能で、配管の外側から設置できるため、配管を切断する必要がなく、圧力損失もありません。可動部がないためメンテナンスフリーですが、流体中の気泡や異物の影響を受けやすい場合があります。

コリオリ式質量流量センサーは、流体が振動するチューブ内を流れる際に発生するコリオリの力を利用して、質量流量を直接測定します。流体の種類や状態(密度、粘度、温度など)にほとんど影響されずに高精度な測定が可能であり、非常に信頼性が高いですが、センサー自体が高価で大型になりがちです。熱式流量センサーは、流体の熱伝導や熱拡散の原理を利用して流量を測定します。特に微小流量の測定に優れており、気体流量の測定に広く用いられますが、流体の熱特性や温度変化に影響を受けやすい特性があります。最後に、カルマン渦式流量センサーは、流体中に設置された柱状の物体(発渦体)の背後に発生するカルマン渦の周波数を検出して流量を測定します。可動部がなく、広範囲の流量測定が可能で、特に蒸気流量の測定に適していますが、低流量の測定は苦手とする傾向があります。

これらの流量センサーは、多岐にわたる分野で活用されています。産業分野では、化学プラント、食品・飲料工場、製薬工場、石油・ガス産業などにおけるプロセス制御、エネルギー管理(燃料消費量、蒸気量)、水処理・上下水道施設での配水量や排水量の監視に不可欠です。医療分野では、人工呼吸器や麻酔器、点滴ポンプなどの生命維持装置や、血液流量の測定に用いられます。環境分野では、大気汚染監視、排水監視、河川流量や地下水流量の測定を通じて、環境保護と資源管理に貢献しています。自動車分野では、燃料噴射量の制御や排気ガス流量の測定に、空調・ビル管理分野では、冷暖房システムの効率的な流量制御に利用されています。

流量センサーの性能向上と応用範囲の拡大には、様々な関連技術が寄与しています。IoT(モノのインターネット)やM2M(機械間通信)技術の進展により、センサーデータの遠隔監視やクラウド連携が可能となり、リアルタイムでの情報共有と分析が実現されています。AI(人工知能)やデータ分析技術は、流量データの異常検知、予測保全、プロセス最適化に活用され、生産性の向上とコスト削減に貢献しています。無線通信技術(LoRaWAN、Wi-Fi、5Gなど)やフィールドバス技術は、センサーの設置自由度を高め、配線コストの削減に繋がっています。また、MEMS(微小電気機械システム)技術は、流量センサーの小型化、高精度化、低コスト化を可能にし、新たなアプリケーションの創出を促進しています。材料科学の進歩は、耐腐食性、耐熱性、耐久性の高いセンサーの開発を支え、過酷な環境下での使用を可能にしています。

流量センサーの市場は、世界的な産業の自動化・スマート化の進展、環境規制の強化、水資源管理の重要性の増大、そして医療機器の高度化といった要因により、持続的な成長を遂げています。特に、インダストリー4.0やスマートファクトリーの概念が普及する中で、リアルタイムで正確な流量データが求められる機会が増加しています。一方で、より高精度で広範囲な測定能力、多機能性、そして過酷な環境下での耐久性に対する要求は高まる一方であり、同時にコスト削減圧力も存在します。サイバーセキュリティの確保も、IoT化が進む流量センサーシステムにおける重要な課題となっています。主要なプレイヤーは、計測機器メーカーやセンサー専門メーカーであり、技術革新と市場ニーズへの対応を通じて競争を繰り広げています。

将来の流量センサーは、さらなる小型化、高精度化、多機能化が進むと予測されます。MEMS技術の進化により、より微細な流量や特殊な流体の測定が可能になり、複合センサーとして複数の物理量を同時に測定する製品も登場するでしょう。ワイヤレス化とバッテリー駆動技術の向上により、設置の自由度が飛躍的に高まり、メンテナンスの手間も軽減されます。AIや機械学習との融合は、センサーが自己診断や自己校正を行い、リアルタイムでデータを解析して最適な制御を提案する「スマートセンサー」の実現を加速させます。非接触・非侵襲測定技術、特に超音波や光学式センサーの進化は、食品・飲料や医療分野での衛生的な測定ニーズに応える形で発展していくでしょう。高温、高圧、腐食性流体、超低温といった特殊な環境に対応できるセンサーの開発も進み、これまで測定が困難であった領域での応用が拡大します。また、異なるシステム間でのデータ連携を容易にするための標準化と相互運用性の確保も重要な課題となります。最終的には、流量センサーは省エネルギー、資源管理、環境保護といったサステナビリティへの貢献を一層強化し、より安全で効率的、そして持続可能な社会の実現に不可欠な基盤技術として、その重要性を増していくことでしょう。