油空圧シリンダー市場規模・シェア分析 - 成長動向と予測 (2025年~2030年)

油空圧シリンダー市場は、タイプ(油圧シリンダー、空圧シリンダー)、最終用途産業(油圧シリンダー(建設、農業、マテリアルハンドリング、航空宇宙・防衛)、空圧シリンダー(食品加工・包装、自動車、マテリアルハンドリング・組立、石油・ガス、化学・プラスチック))、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

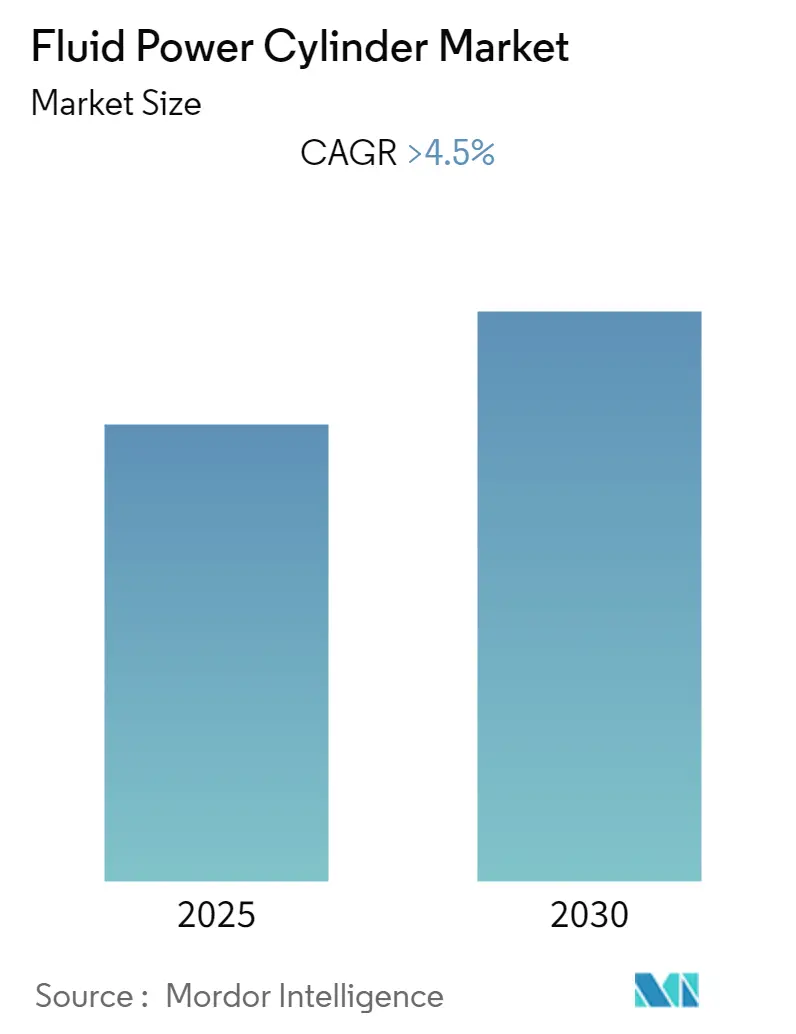

流体動力シリンダー市場は、予測期間(2025年~2030年)において4.5%を超える年平均成長率(CAGR)を記録すると予測されています。本市場は、タイプ(油圧シリンダー、空気圧シリンダー)、エンドユーザー産業(油圧シリンダー:建設、農業、マテリアルハンドリング、航空宇宙・防衛/空気圧シリンダー:食品加工・包装、自動車、マテリアルハンドリング・組立、石油・ガス、化学・プラスチック)、および地域によってセグメント化されています。

市場概要と成長要因

世界中の多くの経済圏では、情報通信、交通インフラとしての道路、電力といった基本的なインフラ設備が依然として不足しており、各国政府はこれらのインフラ改善への投資に注力しています。この世界的なインフラ産業の発展の拡大は、多くの企業が開発途上国のインフラを改善するための高度な設備や機械を用いたソリューションを開発するきっかけとなっており、これにより流体動力シリンダーの需要が刺激されると予想されます。

また、包装機械において、動作の駆動や機械シーケンスの作動に流体動力シリンダー技術が広く利用されており、機械設計者やエンドユーザーは、空気圧がいかに機器の安全性と安全な操作機能を向上させられるかに関心を示しており、これが市場の成長を後押ししています。

主要な市場トレンド

油圧シリンダーが主要なシェアを占める見込み

油圧シリンダーと機械の統合は、機能性、精度、制御性能の向上、および使いやすさの強化を促進します。特に、電子制御とトランスデューサーなどのサーボバルブを組み合わせ、電気的に制御されたバルブとロッド位置フィードバックを提供することで効率的な操作を保証する「スマートシリンダー」としても知られる電気油圧シリンダーが注目を集めています。スマートシリンダーの開発は、電動アクチュエーターなどの代替技術がもたらす脅威を軽減し、油圧シリンダーの応用範囲を拡大しました。

油圧シリンダー業界の主要な機能トレンドには、単動式と複動式があります。後者は、重力が加速と減速に大きく影響する用途での使用により、大幅な需要を記録すると予想されています。具体的には、土木機械、フォークリフト、大型トラックなどで複動式油圧シリンダーが広く使用されており、これが市場全体の油圧シリンダーシェアを大きく牽引すると考えられます。

さらに、建設産業の拡大も予測期間中の油圧シリンダー需要を増加させると見込まれています。Global Construction Perspective (GCP) と Oxford Economics の共同調査によると、建設産業は2030年までに15.5兆米ドルの価値に達すると予測されており、その成長の大部分はインド、中国、米国などの国々で顕著になると予想されています。これは、中核となる建設およびインフラ産業における技術開発と相まって、油圧シリンダーのトレンドをさらに進展させるでしょう。

北米が主要なシェアを占める見込み

北米は、様々なエンドユーザー産業で自動化された機器の使用において最前線に立ってきました。このため、同地域では油圧シリンダーと空気圧シリンダーの需要が高まっています。

米国エネルギー省によると、米国の製造業における圧縮空気システムは、全電力の10%、全モーターシステムエネルギー使用量の約16%を占めています。また、米国の全製造施設の70%が何らかの形で圧縮空気システムを使用していると述べています。これらのシステムの多くは、材料分離、工作機械、塗装ブース、マテリアルハンドリングなど、工場内の様々な機器を駆動するために圧縮空気を提供しています。

商用車およびオフハイウェイトラックの生産と販売の増加、ならびに高速鉄道などの鉄道生産の増加が、同地域の市場成長を牽引しています。Roland Bergerによると、2019年には約49万台の中・大型トラックが同地域で生産され、2021年には52万台が生産されると推定されています。このような車両生産の増加は、空気圧機器市場の採用を促進するでしょう。

同地域では建設活動が著しく成長しており、これが大型トラックや機械の需要を増加させ、市場成長を助けています。The Associated General Contractors of America, Inc.が発表したデータによると、米国の公共および民間部門の建設支出は2018年に1.329兆米ドルを記録しました。民間建設部門では、住宅プロジェクトへの支出が6.4%増加し、非住宅プロジェクトへの支出が3.5%増加しました。さらに、American Institute of Architectの新たな予測によると、建設支出は2019年を通じて増加すると予想されています。短期予測に基づくと、米国の非住宅建設市場は2020年に前年比2.4%増加すると予測されています。

競争環境

世界の流体動力シリンダー市場は、Parker Hannifin、Festo、Bosch Rexroth、Eaton Corporationなどの著名なプレーヤーが存在するため、細分化されています。さらに、市場には様々な地元ベンダーも含まれています。これらの地元プレーヤーに対して市場シェアを拡大するため、国際的なプレーヤーは合併・買収戦略を採用しています。

例えば、2019年2月には、川崎重工業がインドのカルナータカ州ベンガルールにあるWipro Kawasaki Precision Machineryに、インドの建設産業向け油圧機器の製造、販売、アフターサービスのための新工場を建設しました。

主要な業界リーダーは以下の通りです。

* Bosch Rexroth Corporation

* Parker Hannifin Corp

* Eaton Corporation Inc.

* Danfoss A/S

* Festo SE & Co. KG

市場概要(スナップショット)

* 調査期間: 2019年 – 2030年

* 推定基準年: 2024年

* 予測データ期間: 2025年 – 2030年

* 年平均成長率(CAGR): 4.50%

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度主要な市場動向

建設および鉱業における需要の増加が市場を牽引

建設および鉱業部門からの油圧機器に対する需要の増加は、市場の成長を促進する主要な要因の一つです。これらの産業では、掘削機、ブルドーザー、クレーン、ローダーなどの重機に油圧システムが不可欠であり、効率的で強力な操作を可能にしています。特に新興国におけるインフラ開発プロジェクトの活発化や、鉱物資源の採掘活動の拡大が、油圧機器市場の拡大に大きく貢献しています。

産業オートメーションとスマート油圧システムの進化

製造業におけるオートメーションの進展は、油圧機器市場に新たな機会をもたらしています。ロボット工学、自動組立ライン、マテリアルハンドリングシステムなど、多くの産業用アプリケーションで油圧システムが精密な動きと高出力を提供するために利用されています。さらに、IoT(モノのインターネット)技術の統合により、スマート油圧システムが登場しています。これらのシステムは、リアルタイムでのデータ収集、遠隔監視、予知保全などの機能を提供し、機器の効率性、信頼性、およびダウンタイムの削減に貢献しています。これにより、運用コストの削減と生産性の向上が期待され、市場の成長をさらに加速させています。

環境規制とエネルギー効率への注力

世界的に環境保護への意識が高まり、各国政府はより厳格な環境規制を導入しています。これに伴い、油圧機器メーカーは、エネルギー効率の高い製品や、漏れのリスクを低減するシステム、より環境に優しい作動油の開発に注力しています。例えば、可変速ポンプやクローズドループシステムは、エネルギー消費を最適化し、CO2排出量の削減に貢献します。このような技術革新は、持続可能な産業活動への移行を支援し、市場の新たな成長ドライバーとなっています。

市場の抑制要因

一方で、油圧機器市場はいくつかの抑制要因にも直面しています。その一つは、電動アクチュエーターや電気機械式システムといった代替技術の台頭です。これらの技術は、特定のアプリケーションにおいて、より高いエネルギー効率やメンテナンスの容易さを提供することがあり、油圧システムの需要に影響を与える可能性があります。また、油圧システムの初期導入コストの高さや、作動油の定期的な交換、漏れによる環境リスクなども、市場の成長を抑制する要因となり得ます。原材料価格の変動やサプライチェーンの混乱も、製造コストに影響を与え、市場の不確実性を高める可能性があります。

このレポートは、「グローバル流体動力シリンダー市場」に関する詳細な分析を提供しています。

1. 調査の範囲と方法論

本調査は、市場の仮定、定義、および範囲を明確にし、厳格な調査方法論に基づいて実施されています。レポートの構成には、導入、調査方法論、エグゼクティブサマリーが含まれています。

2. 市場の動向

市場の概要では、主要な市場推進要因として「マテリアルハンドリング機器の需要増加」が挙げられています。一方、市場の抑制要因としては「シリンダーのライフサイクル全体にわたる高額なメンテナンスコスト」が指摘されています。

その他、業界のバリューチェーン分析、ポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさ)、および流通チャネル分析を通じて、市場の構造と競争環境が深く掘り下げられています。

3. 市場のセグメンテーション

市場は以下の主要な要素に基づいて詳細にセグメント化されています。

* タイプ別:

* 油圧シリンダー

* 空気圧シリンダー

* エンドユーザー産業別:

* 油圧シリンダー: 建設、農業、マテリアルハンドリング、航空宇宙・防衛、工作機械、石油・ガス、その他のエンドユーザー産業。

* 空気圧シリンダー: 食品加工・包装、自動車、マテリアルハンドリング・組立、石油・ガス・化学・プラスチック、半導体・エレクトロニクス、ライフサイエンス、その他のエンドユーザー産業。

* 地域別:

* 北米: 米国、カナダ

* 欧州: ドイツ、英国、フランス、その他の欧州諸国

* アジア太平洋: インド、中国、日本、その他のアジア太平洋諸国

* ラテンアメリカ

* 中東・アフリカ

4. 競争環境

競争環境のセクションでは、ベンダーランキング分析と主要企業のプロファイルが提供されています。主要な企業には、Bosch Rexroth Corporation、Parker Hannifin Corp、Eaton Corporation PLC、HYDAC Verwaltung GmbH、Danfoss A/S、SMC Corporation、Festo SE & Co. KG、Jiangsu Hengli Hydraulic Co Ltd.、Pacoma GmbH、Precision Hydraulic Cylinders Inc.などが含まれます。

5. 主要な調査結果と市場予測

本レポートは、以下の重要な市場情報を提供しています。

* 市場規模と成長率: 流体動力シリンダー市場は、予測期間(2025年~2030年)において4.5%を超える年平均成長率(CAGR)を記録すると予測されています。

* 主要企業: Bosch Rexroth Corporation、Parker Hannifin Corp、Eaton Corporation Inc.、Danfoss A/S、Festo SE & Co. KGが主要なプレーヤーとして挙げられています。

* 最も成長の速い地域: アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

* 最大の市場シェアを持つ地域: 2025年には、北米が流体動力シリンダー市場で最大の市場シェアを占めるとされています。

* 対象期間: レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

6. 投資分析と将来のトレンド

レポートには、投資分析および市場の機会と将来のトレンドに関する情報も含まれており、市場の潜在的な方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 マテリアルハンドリング機器の需要増加

- 4.3 市場の制約

- 4.3.1 シリンダーの全寿命にわたる高額なメンテナンス費用

- 4.4 産業バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 流通チャネル分析

5. 市場セグメンテーション

- 5.1 タイプ別

- 5.1.1 油圧シリンダー

- 5.1.2 空圧シリンダー

- 5.2 エンドユーザー産業別

- 5.2.1 油圧シリンダー

- 5.2.1.1 建設

- 5.2.1.2 農業

- 5.2.1.3 マテリアルハンドリング

- 5.2.1.4 航空宇宙・防衛

- 5.2.1.5 工作機械

- 5.2.1.6 石油・ガス

- 5.2.1.7 その他のエンドユーザー産業

- 5.2.2 空圧シリンダー

- 5.2.2.1 食品加工・包装

- 5.2.2.2 自動車

- 5.2.2.3 マテリアルハンドリング・組立

- 5.2.2.4 石油・ガス、化学品、プラスチック

- 5.2.2.5 半導体・電子機器

- 5.2.2.6 ライフサイエンス

- 5.2.2.7 その他のエンドユーザー産業

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 その他のヨーロッパ諸国

- 5.3.3 アジア太平洋

- 5.3.3.1 インド

- 5.3.3.2 中国

- 5.3.3.3 日本

- 5.3.3.4 その他のアジア太平洋地域

- 5.3.4 ラテンアメリカ

- 5.3.5 中東・アフリカ

6. 競争環境

- 6.1 ベンダーランキング分析

- 6.2 企業プロファイル

- 6.2.1 ボッシュ・レックスロス・コーポレーション

- 6.2.2 パーカー・ハネフィン・コーポレーション

- 6.2.3 イートン・コーポレーション PLC

- 6.2.4 HYDAC フェアヴァルトゥング GmbH

- 6.2.5 ダンフォス A/S

- 6.2.6 SMC株式会社

- 6.2.7 フェスト SE & Co. KG

- 6.2.8 江蘇恒力油圧有限公司

- 6.2.9 パコマ GmbH

- 6.2.10 プレシジョン・ハイドロリック・シリンダーズ Inc.

- *リストは網羅的ではありません

7. 投資分析

8. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

油空圧シリンダーは、産業界において非常に広範な用途を持つ基幹部品であり、流体のエネルギーを直線運動に変換する装置の総称です。具体的には、油圧シリンダーと空圧シリンダーの二種類を指すことが一般的で、それぞれ作動油または圧縮空気を媒体として利用します。油圧シリンダーは、作動油の非圧縮性を利用して高圧力を発生させ、非常に大きな力を安定して出力できる点が特徴です。これにより、重い物体を動かしたり、高い剛性や精密な位置決めが求められる用途に適しています。一方、空圧シリンダーは、圧縮空気の可圧縮性を利用するため、油圧に比べて出力は小さいものの、高速な動作が可能で、クリーンな環境での使用に適しており、設備コストも比較的低く抑えられます。これらのシリンダーは、チューブ、ピストン、ピストンロッド、ヘッドカバー、ロッドカバー、そして流体の漏れを防ぐためのシール材などで構成されており、流体圧力を受けてピストンが移動し、ロッドを介して外部に力を伝達します。

油空圧シリンダーには、その作動方式や構造、使用流体によって多種多様な種類が存在します。作動方式による分類では、片側からのみ流体圧を供給し、スプリングや自重でピストンが戻る「単動シリンダー」と、両側から流体圧を供給してピストンの往復運動を制御する「複動シリンダー」が代表的です。複動シリンダーは、より複雑な動作や精密な制御が求められる場面で広く用いられます。構造による分類では、最も一般的な「ロッドシリンダー」の他に、ピストンロッドがなく、シリンダー本体が直接移動することで省スペース化を実現する「ロッドレスシリンダー」があります。また、狭い空間での使用に適した「コンパクトシリンダー」、複数のタイロッドで固定され堅牢な「タイロッドシリンダー」、高圧・高負荷に対応する「溶接シリンダー」なども存在します。さらに、特殊な用途向けには、両側にロッドを持つ「複動ロッドシリンダー」、複数のピストンを直列に配置して大きな推力を得る「タンデムシリンダー」、衝撃を吸収する「クッション付きシリンダー」、位置保持が可能な「ブレーキ付きシリンダー」など、様々なバリエーションが開発されています。使用流体による分類では、前述の通り「油圧シリンダー」と「空圧シリンダー」に大別され、それぞれの特性に応じて最適なものが選択されます。

これらの油空圧シリンダーは、現代社会のあらゆる産業分野で不可欠な存在となっています。主な用途としては、まず「産業機械」が挙げられます。工作機械、プレス機械、射出成形機、搬送装置、ロボットアーム、組立ラインなど、工場内の自動化設備や生産プロセスにおいて、物の把持、押し出し、持ち上げ、位置決めといった多様な動作を担っています。次に「建設機械」では、油圧ショベルのアームやバケット、ブルドーザーのブレード、クレーンのブーム、フォークリフトのマストなど、重い資材の運搬や土砂の掘削といった高負荷作業に油圧シリンダーが不可欠です。また、「自動車関連」では、生産ラインでの車体組立や部品供給、試験装置などに利用されます。その他にも、農業機械、船舶・海洋構造物(舵の操作、ハッチの開閉)、航空宇宙分野(ランディングギア、フラップの操作)、医療機器、アミューズメント施設、舞台装置、ダムの水門開閉など、その用途は枚挙にいとまがありません。油圧は高負荷・精密制御が求められる場面で、空圧は高速・クリーン・低コストが求められる場面で、それぞれ最適なソリューションを提供しています。

油空圧シリンダーの性能を最大限に引き出し、システムとして機能させるためには、様々な関連技術や周辺機器が不可欠です。流体をシリンダーに供給する装置としては、油圧シリンダーには「油圧ポンプ」が、空圧シリンダーには「エアコンプレッサー」が用いられます。油圧システムでは、圧力変動を吸収しエネルギーを貯蔵する「アキュムレーター」も重要な役割を果たします。シリンダーの動作を制御するためには、「方向制御弁」で流体の流れの方向を切り替え、「圧力制御弁」でシステム圧力を調整し、「流量制御弁」でシリンダーの速度を制御します。これらの弁は、手動、機械式、電気式など様々なタイプがあります。流体をシリンダーに送るための「配管」や「ホース」、流体中の異物を除去しシステムの寿命を延ばす「フィルター」、そして流体の漏れを防ぐ「シール材」も欠かせません。さらに、近年ではシリンダーの状態を監視し、より高度な制御を行うために、位置センサー、圧力センサー、温度センサーなどの「センサー」が組み込まれ、PLC(Programmable Logic Controller)やCNC(Computer Numerical Control)といった「制御システム」と連携して、自動化や精密制御を実現しています。

油空圧シリンダーの市場は、産業の基盤技術として非常に安定した需要を誇ります。国内外に多数の主要メーカーが存在し、日本国内ではCKD、SMC、TAIYO、KYB、NACHIなどが、海外ではParker Hannifin、Bosch Rexroth、Eatonなどが有名です。現在の市場トレンドとしては、まず「省エネルギー化」が挙げられます。高効率なポンプや低摩擦シリンダーの開発、回生システムの導入などにより、エネルギー消費量の削減が図られています。次に「高精度化・高速化」のニーズに応えるため、サーボ油圧・空圧システムや精密制御技術の進化が進んでいます。また、装置全体のコンパクト化に対応するための「小型化・軽量化」も重要な開発テーマです。環境意識の高まりから、生分解性作動油の使用や騒音・振動の低減といった「環境対応」も進められています。さらに、IoTやIndustry 4.0の進展に伴い、センサーを内蔵しネットワークに接続することで、シリンダーの状態監視や予知保全を可能にする「スマート化」への対応も加速しています。一方で、熟練技術者の不足や国際的なコスト競争の激化といった課題も抱えています。

将来の展望として、油空圧シリンダーは、さらなる技術革新と社会ニーズの変化に対応しながら進化を続けるでしょう。最も顕著なのは「スマート化の加速」です。AIやIoT技術との融合により、シリンダーが自己診断を行い、最適な動作を学習し、故障を予知するといった、より高度なインテリジェント機能が標準装備されるようになるでしょう。これにより、生産性の向上とメンテナンスコストの削減に大きく貢献します。また、「電動化との融合」も重要なトレンドです。油圧・空圧システムの持つ高出力や高剛性といった利点と、電動システムの持つ精密制御性や省エネ性を組み合わせた電油アクチュエーターや電動シリンダーといったハイブリッドシステムが、特に省エネや環境負荷低減の観点から注目されています。環境面では、よりクリーンな作動油の開発やリサイクル性の向上、CO2排出量削減への貢献が引き続き求められます。設計・導入の簡素化やメンテナンス性の向上を目指した「モジュール化・標準化」も進むでしょう。少子高齢化による人手不足が深刻化する中で、自動化・省力化の推進において、油空圧シリンダーは引き続き重要な役割を担い、新素材の活用による軽量化、高耐久性、耐食性向上も期待されています。これらの進化を通じて、油空圧シリンダーは未来の産業を支える基幹技術として、その価値を高めていくことでしょう。