流体センサー市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

流体センサー市場レポートは、センサータイプ(圧力センサー、流量センサー、レベルセンサーなど)、検出媒体(液体、および気体)、測定原理(接触式、および非接触式)、エンドユーザー産業(石油・ガス、水・廃水、化学・石油化学、食品・飲料、医薬品・バイオテクノロジーなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

流体センサー市場の概要:成長トレンドと2030年までの予測

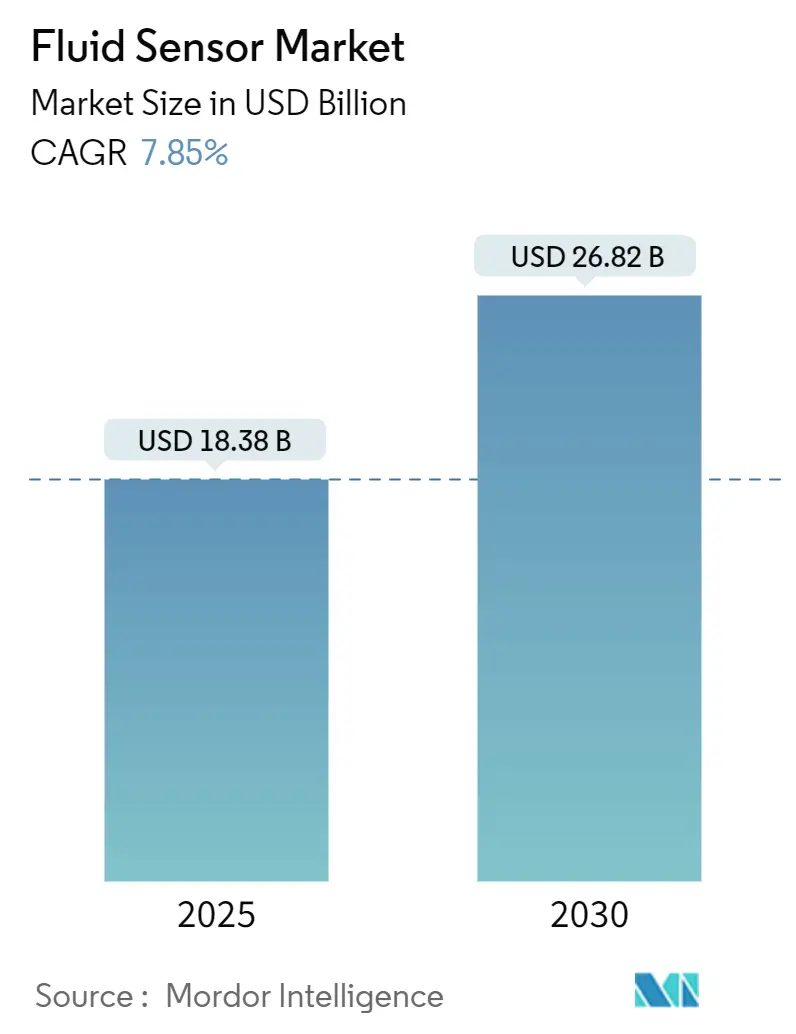

流体センサー市場は、2025年には183.8億米ドルに達し、2030年までに268.2億米ドルに成長すると予測されており、年平均成長率(CAGR)は7.9%に上ります。この急速な拡大は、産業オペレーションのデジタル化の進展、産業用IoT(IIoT)の普及、およびパイプライン、水質、産業排出物の継続的な監視を義務付ける世界的な規制強化に起因しています。圧力センサーは既存および新規施設で広く使用され続けており、AIを活用した自己校正技術の登場は、メンテナンス作業の削減と測定精度の向上に貢献しています。リアルタイムデータ収集はエッジ分析プラットフォームと日常的に連携され、予知保全を可能にすることで予期せぬダウンタイムを削減し、資産利用率を向上させています。同時に、展開の柔軟性を高めるために有線から無線センサーアーキテクチャへの移行が進む中、サイバーセキュリティの回復力も同等の戦略的重みを持つようになっています。

主要なレポートのポイント

* センサータイプ別: 圧力センサーが2024年に41.1%の収益シェアを占め、フローセンサーは2030年までに9.32%の最も高いCAGRで成長すると予測されています。

* 検出媒体別: 液体センサーが2024年に67.3%のシェアで優位を占め、ガス検出は2030年までに8.13%のCAGRで拡大すると見込まれています。

* 測定原理別: 非接触技術が2024年に55.2%のシェアを獲得し、予測期間中に8.95%のCAGRで成長しています。

* 最終用途産業別: 石油・ガス産業が2024年に28.4%のシェアを維持しましたが、水・廃水処理は8.24%の最も速いCAGRで成長する準備ができています。

* 地域別: アジア太平洋地域が2024年の収益の34.3%を占め、2030年までに8.43%のCAGRで成長すると予測されています。

流体センサー市場の成長要因

1. IIoTによるリアルタイム監視の需要:

産業用IoTは、B2B製造業者の55%がすでに生成AIとセンサーネットワークを組み合わせて効率を高めているように、運用モデルを再構築しています。エッジ対応の流体センサーは、高頻度データをオンサイト分析エンジンに供給し、予期せぬダウンタイムを最大30%削減します。IO-Linkを使用する無線アーキテクチャは、標準ケーブルを介した双方向通信を可能にし、設置の複雑さを軽減し、ホットスワップ交換を可能にします。化学貯蔵施設では、バッテリー駆動の超音波レベルセンサーが低電力ネットワークを介して異常警報を送信し、安全チームに遠隔からの可視性を提供しています。人工知能は、測定間隔を自動調整することでこれらの展開を洗練させ、自己最適化型のメンテナンス体制を構築しています。また、モジュラータイプパッケージ(MTP)の標準化は、バッチプロセスプラントにおけるエンジニアリングコストを70%削減し、システム柔軟性を80%向上させています。

2. 厳格な水・廃水規制:

規制当局は、安全飲料水法(Safe Drinking Water Act)およびクリーンウォーター法(Clean Water Act)に基づき、自治体に対し30以上の水質パラメータをリアルタイムで追跡することを義務付けています。デジタル濁度、pH、栄養センサーをクラウドダッシュボードに接続することで、コンプライアンス報告が迅速化され、汚染イベントを数分以内に検出できます。AdaBoostなどの機械学習モデルは、大腸菌の急増予測において従来の回帰分析を上回り、配水ネットワークに早期警報機能を提供しています。デラウェア州のオンサイト廃水規制は、窒素とリンの継続的な監視を義務付けており、公益事業者に自動センサーアレイの導入を促しています。これらの規制は、世界的な水インフラの近代化を促進し、流体センサー市場を長期的な水セキュリティアジェンダの要石としています。

3. 石油・ガスにおけるパイプライン健全性義務:

ASME B31.4および同等の地域基準は、オペレーターに対し、液体パイプライン全体に漏れ、圧力、流量センサーの密なネットワークを展開することを義務付けています。光ファイバーケーブルに沿った分散型音響センシングは、リアルタイムで異常を特定し、環境被害を制限するための迅速なシャットダウンを可能にします。国際海事機関(IMO)はさらに、タンカーオペレーターに対し、油排出パラメータを継続的に記録することを義務付けており、過酷な海洋環境に適した多パラメータセンサーの調達を促進しています。北米、中東、ロシアでは、新規パイプライン建設と老朽化した既存資産の改修が重なるため、導入が最も活発です。センサーOEMは、ハードウェアと分析ソフトウェアをバンドルし、パッケージ化された健全性管理ソリューションを提供することが増えています。

4. AIを活用した自己校正センサー:

ニューラルネットワークアルゴリズムは、温度センサーの誤差を0.61°Cから0.167°Cに削減し、プロセス制御の許容範囲を厳しくする73%の精度向上を実現しています。自己校正型MEMS圧力センサーは、より高い電力消費なしに校正範囲を3倍に拡大し、高サイクル動作におけるドリフトを軽減します。エマソンのOvation 4.0は、生成AIを組み込み、流体資産全体の校正、ワークフロー最適化、異常予測をオーケストレーションします。Axiom Cloudの特許取得済みAI漏れ検出プラットフォームは、冷媒ループにおける自律的な故障認識の商業的実証を示しています。これらの進歩は、ライフサイクルコストを削減し、無人または少人数で運用される産業現場をサポートします。

流体センサー市場の阻害要因

1. 高度なセンサーの高額な初期費用:

コリオリ流量計は、レガシーなタービン流量計が約3,000米ドルであるのに対し、約9,000米ドルで販売されており、0.1%の流量精度にもかかわらず、コストに敏感なアプリケーションでの採用を妨げています。自動車OEMは、99°Cの冷却水とエンジン振動に耐える必要のあるフラッシュダイヤフラム圧力変換器の調達において、同様のコストジレンマに直面しています。水道事業者にとって、継続的な校正と交換費用は初期設備投資を超える可能性があり、センサープラットフォームを選定する際には総所有コスト(TCO)分析の重要性が高まっています。

2. 極限条件下での精度ドリフト:

高温精製、極低温ガス生産、または研磨性スラリーラインに設置されたセンサーは、ドリフトが加速し、平均故障間隔(MTBF)が短縮されます。MEMS構造が歪んだり、ピエゾ抵抗素子がヒステリシスを起こして信号の直線性劣化を引き起こす可能性があります。オペレーターは、冗長性の採用、定期的な手動再校正、またはサファイアダイヤフラムなどの特殊な材料の選択によってこれを軽減しますが、これらすべてが運用コスト(OPEX)を増加させます。

3. 関税に起因するシリコンウェハーの不足:

世界的なサプライチェーンの混乱により、シリコンウェハーの不足が発生し、センサーの生産に影響を与えています。

4. 無線デバイスにおけるサイバーセキュリティリスク:

無線センサーデバイスの普及に伴い、サイバーセキュリティの脅威が増大しており、特に重要なインフラ分野において懸念されています。

セグメント分析

1. センサータイプ別:フローセンサーがデジタル化を加速

圧力センサーは2024年の収益の41.1%を維持し、重工業におけるポンプ吐出、マニホールド圧力、油圧システムの監視において不可欠な役割を果たしています。しかし、フローセンサーは主要な成長触媒であり、工場がAI支援のプロセス最適化に移行するにつれて、9.32%のCAGRで拡大すると予測されています。ABBのEthernet-APL認証済みVortexMasterおよびSwirlMaster流量計は、プラント全体のデータ統合が可能な、完全にデジタルで危険区域対応デバイスへの移行を象徴しています。シーメンスのSITRANS FCコリオリファミリーは6つのパラメータを同時に測定し、オペレーターが複数の個別機器を単一の高精度ユニットに置き換えることを可能にします。ハネウェルのサーモパイルベースのマイクロフロープラットフォームは、医療機器の精度を産業用化学薬品注入にまで拡大しており、流体センサー市場が従来の分野を超えて多様化していることを示しています。機能の向上に加え、センサーの健全性、プロセスノイズ、校正状態を報告する予測診断機能が提供されています。これらの機能は、特に遠隔地の石油プラットフォームやオフショアLNGターミナルにおいて、手動検査の頻度を削減する上で非常に価値があります。

2. 検出媒体別:ガス監視が勢いを増す

液体検出機器は、流体が産業スループットを支配しているため、2024年の売上高の67.3%を確保しました。しかし、ガスセンサーは、気候政策がメタン、NOx、揮発性有機排出物の制御を強化するにつれて、8.13%の成長軌道に乗っています。エマソンのAVENTICS DS1露点センサーは、圧縮空気ネットワーク内のリアルタイム湿度および空気品質指標を提供し、湿気によるダウンタイムを削減します。SICKとEndress+Hauserの合弁事業は、ヨーロッパにおける主要な脱炭素化経路である水素混合をサポートする高度なガス分析機器に焦点を当てています。光学および電気化学プラットフォームは、AI駆動のドリフト補正と組み合わされ、石油化学コンプレックス周辺の連続的なフェンスライン監視を可能にします。

3. 測定原理別:非接触ソリューションが優位

超音波、レーダー、光学設計に代表される非接触アーキテクチャは、2024年の収益の55.2%を占め、8.95%のCAGRで拡大しています。クランプオン超音波流量計はパイプの外側に取り付けられ、設置中のプロセス中断を排除します。NASAの受動型LC共振センサーは、磁場探査を介したワイヤレスで電力不要の流体測定を実証しており、メンテナンスフリーの展開の未来を示唆しています。機械学習によって駆動される静電容量ベースのパターン認識は、多相流体制を85%の精度で分類し、上流の石油システムにおける自動分離器制御をサポートしています。接触センサーは、音響減衰や表面堆積が非接触の精度を妨げる腐食性または高粘度アプリケーションにおいて依然として重要です。

4. 最終用途産業別:水処理が将来の需要を牽引

石油・ガス産業は、依然として流量計の最大の最終用途市場ですが、水処理部門が最も急速な成長を遂げると予想されています。都市化の進展、水不足の深刻化、および厳格な環境規制により、効率的な水管理と処理の必要性が高まっています。スマートシティ構想における漏水検知、廃水処理プラントにおける精密な化学薬品注入、および灌漑システムにおける水使用量の最適化は、流量計の需要を促進する主要な要因です。さらに、食品・飲料、製薬、化学産業も、プロセス制御と品質保証のために流量計に大きく依存しており、安定した市場成長に貢献しています。

このレポートは、グローバル流体センサー市場に関する包括的な分析を提供しており、市場の定義、調査の前提条件、範囲、および詳細な調査方法から始まります。市場の現状、成長予測、競争環境、そして将来の展望に至るまで、多角的な視点から市場を深く掘り下げています。

1. エグゼクティブサマリー

流体センサー市場は、堅調な成長を続けており、2025年には183.8億ドルの市場規模に達すると予測されています。さらに、2030年までには268.2億ドルに拡大すると見込まれており、これは主に産業用IoT(IIoT)の普及、環境規制の強化、および技術革新によって牽引されています。

2. 市場概況

市場の動向を形成する主要な推進要因と阻害要因が詳細に分析されています。

市場の推進要因:

* IIoTによるリアルタイム監視の需要増大: 産業用IoTの急速な進展に伴い、製造プロセスやインフラにおけるリアルタイムのデータ収集と監視の必要性が高まっています。これにより、流体センサーは効率的な運用と予知保全に不可欠な要素となっています。

* 水および廃水に関する厳格な規制: 世界的に水資源の管理と廃水処理に関する規制が強化されており、特に複数の水質パラメータの継続的な監視が義務付けられています。この規制強化が、AI対応の高度なセンサーシステムの導入を強く促しています。

* 石油・ガス分野におけるパイプラインの完全性維持: 石油・ガス産業では、パイプラインの漏洩検知や劣化監視など、安全性と環境保護のための厳格な要件があり、高精度な流体センサーの需要が高まっています。

* プロセス産業における衛生センサーの必要性: 食品・飲料、医薬品、バイオテクノロジーといったプロセス産業では、製品の汚染防止と品質保証のために、高い衛生基準を満たすセンサーが不可欠です。

* AI対応の自己校正センサーの登場: 人工知能(AI)技術を搭載した自己校正センサーは、メンテナンスの手間を大幅に削減し、長期間にわたって高い測定精度を維持できるため、運用コストの削減と信頼性の向上に貢献しています。

* マイクロ流体ラボオンチップ診断の進展: 医療診断やライフサイエンス分野におけるマイクロ流体技術の発展は、小型で高感度な流体センサーの新たな応用分野を創出しています。

市場の阻害要因:

* 高度なセンサーの高額な初期費用: 最新の高性能センサーは、導入に際して高額な初期投資が必要となる場合があり、特に予算が限られる企業にとっては導入の障壁となることがあります。

* 極限条件下での精度低下: 高温、高圧、腐食性環境など、過酷な条件下ではセンサーの測定精度が低下したり、寿命が短くなったりするリスクがあります。

* 関税によるシリコンウェハー不足: 地政学的な要因や貿易政策に起因するシリコンウェハーの供給不足は、センサー製造のリードタイムを延長させ、コスト上昇を招く可能性があります。これに対し、センサーOEMはチップの二重調達や自社での特定用途向け集積回路(ASIC)開発に注力することで対応しています。

* ワイヤレスデバイスにおけるサイバーセキュリティリスク: ワイヤレスセンサーネットワークの普及は利便性をもたらす一方で、サイバー攻撃のリスクを高めます。これに対処するため、サプライヤーはAES暗号化通信、侵入検知分析、および長期的なファームウェアアップデートサポートを製品に組み込むことで、セキュリティ対策を強化しています。

このセクションでは、さらに業界エコシステム分析、規制状況、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争ダイナミクスが詳細に評価されています。

3. 市場規模と成長予測(価値)

市場は、以下の主要なセグメントに基づいて詳細な分析と成長予測が提供されています。

* センサータイプ別: 圧力センサー、流量センサー、レベルセンサー、温度センサー、およびその他のセンサータイプに分類されます。特に流量センサーは、製造業者が正確なリアルタイム流量データを求める傾向が強いため、9.32%の複合年間成長率(CAGR)で最も急速に成長しているカテゴリーです。

* 検出媒体別: 液体と気体の二つの主要な検出媒体に分けて市場が分析されています。

* 測定原理別: 接触型と非接触型の測定原理に基づいて市場が評価されます。

* 最終用途産業別: 石油・ガス、水・廃水、化学・石油化学、食品・飲料、医薬品・バイオテクノロジー、自動車・輸送、発電、およびその他の産業(HVAC、農業、海洋など)における流体センサーの需要が詳細に分析されています。

* 地域別: 北米(米国、カナダ)、南米(ブラジル、アルゼンチン)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア)、アジア太平洋(中国、日本、インド、韓国、オーストラリア)、中東・アフリカ(中東:サウジアラビア、アラブ首長国連邦、トルコ、アフリカ:南アフリカ、ナイジェリア)といった主要地域にわたる市場の動向が詳細に調査されています。アジア太平洋地域は、急速な工業化、厳格な環境規制、および大規模なインフラプロジェクトの推進により、2024年の収益の34.3%を占め、地域別で最高の8.43%のCAGRを記録し、流体センサーの需要を強力に牽引しています。

4. 競争環境

市場の集中度、主要企業の戦略的動向、および市場シェア分析が提供されています。Honeywell International Inc.、Siemens AG、Emerson Electric Co.、ABB Ltd、Endress+Hauser Group、Schneider Electric SE、Yokogawa Electric Corp.、Flowserve Corp.、Xylem Inc.、Danfoss A/S、Keyence Corporation、Sick AG、TE Connectivity、First Sensor AG、Parker Hannifin Corp.、Gems Sensors and Controls、Bosch Sensortec GmbH、Badger Meter Inc.、Dwyer Instruments、Omega Engineering、Sensirion AGなど、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が詳細に記載されています。

5. 市場機会と将来展望

レポートでは、未開拓市場(ホワイトスペース)と未充足ニーズの評価を通じて、将来の市場機会が特定されています。これにより、市場参加者は新たな成長分野を発見し、戦略的な意思決定を行うための洞察を得ることができます。

このレポートは、流体センサー市場の現状と将来の展望を深く理解するための貴重な情報源であり、市場の成長を促進する要因と阻害する要因、主要なトレンド、そして競争環境に関する深い洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 IIoT主導のリアルタイム監視需要

- 4.2.2 厳格な水および廃水規制

- 4.2.3 石油・ガスにおけるパイプラインの完全性義務

- 4.2.4 プロセス産業における衛生センサーの必要性

- 4.2.5 AI対応自己校正センサー

- 4.2.6 マイクロ流体ラボオンチップ診断

-

4.3 市場の阻害要因

- 4.3.1 高度なセンサーの高額な初期費用

- 4.3.2 極限条件下での精度ドリフト

- 4.3.3 関税によるシリコンウェハー不足

- 4.3.4 ワイヤレスデバイスにおけるサイバーセキュリティリスク

- 4.4 産業エコシステム分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 センサータイプ別

- 5.1.1 圧力センサー

- 5.1.2 流量センサー

- 5.1.3 レベルセンサー

- 5.1.4 温度センサーおよびその他

-

5.2 検出媒体別

- 5.2.1 液体

- 5.2.2 気体

-

5.3 測定原理別

- 5.3.1 接触式

- 5.3.2 非接触式

-

5.4 最終用途産業別

- 5.4.1 石油・ガス

- 5.4.2 水・廃水

- 5.4.3 化学品・石油化学製品

- 5.4.4 食品・飲料

- 5.4.5 医薬品・バイオテクノロジー

- 5.4.6 自動車・輸送

- 5.4.7 発電

- 5.4.8 その他の最終用途産業(HVAC、農業、海洋)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Honeywell International Inc.

- 6.4.2 Siemens AG

- 6.4.3 Emerson Electric Co.

- 6.4.4 ABB Ltd

- 6.4.5 Endress+Hauser Group

- 6.4.6 Schneider Electric SE

- 6.4.7 横河電機株式会社

- 6.4.8 Flowserve Corp.

- 6.4.9 Xylem Inc.

- 6.4.10 Danfoss A/S

- 6.4.11 キーエンス株式会社

- 6.4.12 Sick AG

- 6.4.13 TE Connectivity

- 6.4.14 First Sensor AG

- 6.4.15 Parker Hannifin Corp.

- 6.4.16 Gems Sensors and Controls

- 6.4.17 Bosch Sensortec GmbH

- 6.4.18 Badger Meter Inc.

- 6.4.19 Dwyer Instruments

- 6.4.20 Omega Engineering

- 6.4.21 Sensirion AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

流体センサーは、液体や気体といった流体の様々な物理的特性を検知し、それを電気信号に変換する装置の総称でございます。産業プロセス、医療、自動車、環境監視、さらには私たちの日常生活に至るまで、多岐にわたる分野で不可欠な役割を担っております。流体の状態を正確に把握することで、プロセスの最適化、安全性の確保、品質管理、省エネルギー化などが実現されます。

流体センサーの種類は測定対象となる物理量によって多岐にわたります。まず、流体の移動量を測定する流量センサーが挙げられます。これには、差圧式(オリフィス、ベンチュリ)、面積式(フロート)、容積式(ギア、タービン)、電磁式、超音波式、コリオリ式、熱式など、様々な原理に基づくものがございます。例えば、電磁式は導電性流体に、超音波式は非接触で幅広い流体に適用され、コリオリ式は質量流量を直接測定できるため高精度が求められる場面で利用されます。次に、流体にかかる力を測定する圧力センサーがございます。これは、歪みゲージ式、静電容量式、ピエゾ抵抗式などが主流であり、絶対圧、ゲージ圧、差圧といった異なる基準で測定されます。液体の高さを検知する液位センサーには、フロート式、静電容量式、超音波式、レーダー式、光学式などがあり、接触式と非接触式に大別されます。流体の温度を測定する温度センサーとしては、熱電対、測温抵抗体(Pt100など)、サーミスタが広く用いられ、プロセスの温度管理に貢献いたします。さらに、流体の粘性を測定する粘度センサー、密度を測定する密度センサー、そして特定の成分の濃度を測定する濃度センサー(導電率式、光学式、pHセンサーなど)もございます。これらのセンサーは、それぞれ異なる原理と特性を持ち、流体の種類や測定環境、求められる精度に応じて適切に選択されます。

流体センサーの用途は非常に広範でございます。産業分野では、化学プラント、石油・ガス、食品・飲料、製薬、半導体製造といったあらゆる工場オートメーション(FA)において、プロセス制御、異常検知、品質管理、安全監視に不可欠です。例えば、ポンプの吐出量やバルブの開度制御、反応槽内の液位や温度の監視、配管内の漏れ検知などに利用されます。自動車分野では、エンジンの燃料噴射量制御、排気ガス中の有害物質濃度測定、ATF(オートマチックトランスミッションフルード)の温度管理、ブレーキ液圧の監視、エアコンの冷媒管理など、燃費向上、排ガス規制対応、安全性確保のために多数の流体センサーが搭載されております。医療分野では、人工呼吸器の空気流量、輸液ポンプの薬液流量、透析装置の血液流量や圧力、血液分析装置における試薬の濃度測定など、患者の生命に関わる精密な制御と安全確保に貢献いたします。環境・インフラ分野では、上下水道の流量管理、河川や湖沼の水質監視、大気汚染物質の濃度測定、ガス漏れ検知などに用いられ、環境保全や災害防止に役立っております。また、家電製品においても、給湯器の流量や温度、洗濯機の水位、エアコンの冷媒圧力など、快適性、省エネ、利便性向上のために活用されております。

流体センサーの進化を支える関連技術も多岐にわたります。まず、MEMS(Micro Electro Mechanical Systems)技術は、センサーの小型化、高精度化、低コスト化に大きく貢献しております。特に、圧力センサーや微小流量センサーにおいて、シリコン基板上に微細な構造を形成することで、高性能なセンサーが実現されております。次に、IoT(Internet of Things)技術は、センサーから得られるデータをリアルタイムで収集し、クラウドと連携させることで、遠隔監視、予知保全、スマートファクトリーの実現を可能にしております。これにより、設備の稼働状況を常に把握し、異常発生前に対応することが可能となります。AI(Artificial Intelligence)やデータ分析技術は、大量のセンサーデータからパターンを学習し、異常検知の精度向上、プロセスの最適化、将来の予測などに活用されております。ワイヤレス通信技術の発展も、センサーの設置場所の自由度を高め、配線コストの削減に寄与しております。さらに、耐腐食性、耐熱性、耐久性に優れた新素材の開発は、過酷な環境下でのセンサーの信頼性を向上させる上で不可欠な要素でございます。

流体センサーの市場は、近年、堅調な成長を続けております。その背景には、産業の自動化・スマート化の加速(Industry 4.0の推進)、環境規制の強化と省エネルギー意識の高まり、医療・ヘルスケア分野における需要の増加、そして新興国におけるインフラ整備の進展などが挙げられます。特に、高精度かつリアルタイムなデータ取得が求められるアプリケーションが増加しており、センサーの高性能化が市場成長の大きなドライバーとなっております。一方で、さらなる高精度化、小型化、低コスト化への継続的な要求、過酷な環境下での長期的な信頼性確保、IoT連携に伴うサイバーセキュリティリスクへの対応などが課題として認識されております。国内外の多くの企業が、これらの課題に対応すべく、技術開発と製品ラインナップの拡充に注力しており、競争が激化しております。

将来の展望といたしましては、流体センサーはさらなる進化を遂げると予想されます。まず、MEMS技術のさらなる発展により、センサーの小型化・集積化が加速し、より狭いスペースへの設置や、ウェアラブルデバイスへの応用が拡大するでしょう。これにより、これまで測定が困難であった場所や状況でのデータ取得が可能となります。次に、スマート化・インテリジェント化の進展が挙げられます。センサー自体が自己診断機能や自己校正機能を持ち、エッジAIによるリアルタイム処理能力を強化することで、より自律的なシステム構築に貢献いたします。これにより、予知保全の精度が飛躍的に向上し、ダウンタイムの削減や生産効率の最大化が期待されます。また、複数の物理量を同時に測定できる多機能・複合センサーの開発も進み、設置スペースの削減とコスト効率の向上に寄与するでしょう。新素材や新原理の探求も継続され、より高感度、高選択性、高耐久性のセンサーが開発されることで、バイオセンサーや量子センサーといった新たな応用分野が開拓される可能性もございます。最終的に、流体センサーは、省エネルギー、資源効率の向上、環境負荷低減といったサステナビリティへの貢献を一層強化し、再生可能エネルギー分野での活用拡大など、持続可能な社会の実現に不可欠な基盤技術として、その重要性を増していくものと考えられます。