フッ素ポリマーコーティング市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

フッ素樹脂コーティング市場レポートは、樹脂タイプ(ポリテトラフルオロエチレン(PTFE)、ポリフッ化ビニリデン(PVDF)など)、コーティング技術(液体、粉末)、基材(金属、プラスチック、複合材など)、用途(産業、建築・建設、自動車、食品加工、調理器具など)、および地域(アジア太平洋、北米、欧州など)別に業界をセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フッ素樹脂コーティング市場は、その優れた性能により、様々な産業で重要な役割を担っています。本レポートは、2031年までの市場規模、トレンド、シェア、業界動向を詳細に分析しています。樹脂タイプ、コーティング技術、基材、用途、地域といった多様なセグメントに基づいて市場を評価し、将来の成長機会と課題を明らかにしています。

市場概要と予測

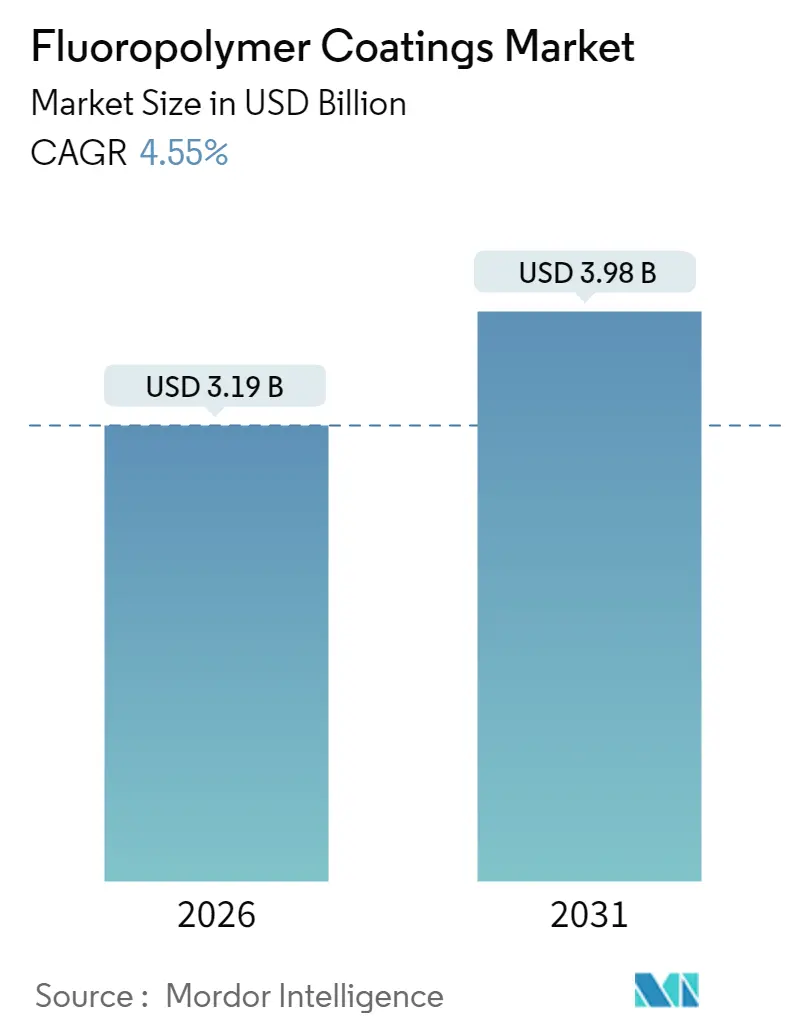

Mordor Intelligenceの分析によると、フッ素樹脂コーティング市場は、2025年に30.5億米ドルの評価額に達しました。その後、2026年には31.9億米ドルに成長し、予測期間(2026年~2031年)中に年平均成長率(CAGR)4.55%で拡大し、2031年には39.8億米ドルに達すると予測されています。特にアジア太平洋地域が最も急速に成長し、最大の市場を形成すると見られています。市場の集中度は中程度です。

主要な分析結果

主要な分析結果として、以下の点が挙げられます。

* 樹脂タイプ別: 2025年にはポリテトラフルオロエチレン(PTFE)がフッ素樹脂コーティング市場の43.35%を占め、最大のシェアを維持しました。一方、ポリフッ化ビニリデン(PVDF)は2031年までにCAGR 5.12%で最も速い成長を遂げると予測されています。

* コーティング技術別: 2025年には液体配合がフッ素樹脂コーティング市場規模の62.10%を占めました。粉体コーティングは2026年から2031年にかけてCAGR 5.28%で成長すると見込まれています。

* 基材別: 2025年には金属用途がフッ素樹脂コーティング市場規模の69.20%を占めました。複合材およびその他の基材は、2031年までにCAGR 5.26%で最も速い成長を記録すると予想されています。

* 用途別: 2025年には産業分野が収益シェアの24.40%を占め、CAGR 5.10%で成長しており、全最終用途カテゴリーの中で最も高い成長率を示しています。

* 地域別: 2025年にはアジア太平洋地域がフッ素樹脂コーティング市場シェアの43.40%を占め、2031年までにCAGR 5.01%で成長を牽引すると予測されています。

市場の成長要因

フッ素樹脂コーティング市場の成長を牽引する主な要因は以下の通りです。

* 洋上風力発電における防食コーティング需要の増加: 洋上風力発電設備の設置が急増する中、従来のシステムを超える高性能なコーティングが求められています。フッ素樹脂配合は、海水、塩水噴霧、氷の蓄積に耐える有機-無機ハイブリッドを統合し、タービンの出力を低下させる問題を解決します。これにより、コーティングの寿命は10~12年に延び、次世代の浮体式プラットフォームのメンテナンス間隔が倍増すると期待されています。この要因は、欧州とアジア太平洋地域で中期的(2~4年)に市場成長率を0.8%押し上げると予測されています。

* 電気自動車(EV)パワートレインにおける低摩擦コーティングの急速な採用: 電動ドライブトレインは、内燃機関よりも高い回転数、温度、電圧で動作するため、摩擦応力が増大します。フッ素樹脂層は表面エネルギーを低減し、アーク放電を最小限に抑え、800Vのe-アクスルにおける銅導体を保護することで、ドライブトレイン全体の効率を3~5%向上させます。この要因は、欧州、北米、中国を中心に世界的に中期的(2~4年)に市場成長率を0.7%押し上げると予測されています。

* スマート調理器具における高温非粘着性コーティングの成長: コネクテッド調理器具は、埋め込みセンサーの精度を損なうことなく、急速で正確な熱サイクルに耐えるコーティングを必要とします。ハイブリッドフッ素樹脂-セラミックシステムは、700~900回の調理サイクルに耐える耐久性を提供し、PTFEの性能に近づいています。この要因は、北米、欧州、都市部のアジアで短期的(2年以内)に市場成長率を0.4%押し上げると予測されています。

* PVDFライニングされたリチウムイオン電池ギガファクトリーの拡大: バッテリーサプライチェーンの地域化は、カソードバインダー、セパレーターコーティング、電解質におけるPVDF需要を増大させています。アーケマ社やシエンスコ社による生産能力拡大は、北米での安定供給を確保し、ギガファクトリー事業者との長期契約は、2030年までのフッ素樹脂コーティング市場のベースライン消費量を引き上げます。この要因は、北米と欧州で長期的(4年以上)に市場成長率を1.1%押し上げると予測されており、最も大きな影響を持つドライバーです。

* 水素パイプラインプロジェクトの急増がETFEおよびFEPコーティングを牽引: 水素パイプラインプロジェクトの増加は、ETFEおよびFEPコーティングの需要を促進しています。この要因は、欧州、北米、日本、韓国で長期的(4年以上)に市場成長率を0.6%押し上げると予測されています。

市場の阻害要因

市場の成長を阻害する主な要因は以下の通りです。

* 中国による蛍石輸出割当がフッ化水素酸の価格高騰と原材料不足を招く: 中国は蛍石採掘量の半分以上を支配しており、輸出割当を厳格化しています。これにより、フッ化水素酸のスポット価格が急騰し、中小規模のコーティングメーカーは、利益率の低下や供給途絶への高いリスクに直面しています。この要因は、世界的に、特に輸入依存地域で中期的(2~4年)に市場成長率を0.70%押し下げると予測されています。

* 厳格な環境政策と規制: EUのPFAS規制案は、フッ素樹脂の使用を現在の用途の13~17%に制限する可能性があります。米国のメイン州などの州では、意図的にPFASが添加された製品を禁止する法律が制定されています。コンプライアンスには、費用のかかる試験、報告、再配合が必要であり、フッ素フリー代替品の研究開発を加速させています。この要因は、欧州、北米、先進アジアで長期的(4年以上)に市場成長率を0.90%押し下げると予測されており、最も大きな影響を持つ阻害要因です。

* 業界で入手可能な低価格保護コーティングとの競合: 新興市場や価格に敏感な用途では、低価格の保護コーティングとの競合が市場成長を阻害する可能性があります。この要因は、短期的(2年以内)に市場成長率を0.5%押し下げると予測されています。

セグメント分析

* 樹脂タイプ別:

* PTFE: 2025年にはフッ素樹脂コーティング市場シェアの43.35%を占め、引き続き優位に立っています。その理由は、260℃の耐熱性と化学的不活性性により、半導体エッチングツール、食品グレードのコンベア、化学反応器などの過酷な環境での使用に適しているためです。

* PVDF: CAGR 5.12%で最も速い成長を遂げています。リチウムイオン電池のカソードバインダー、セパレーターフィルム、半導体クリーンルーム機器などで活用されており、その誘電強度と溶剤適合性が重要です。北米と欧州での生産能力拡大は、地域的な供給の安定性を確保し、PVDFの成長軌道をさらに強固にしています。

* コーティング技術別:

* 液体コーティング: フッ素樹脂コーティング市場規模の62.10%を占めました。特に、VOC(揮発性有機化合物)を大幅に削減しつつ、フィルムの完全性を損なわない水性タイプは、厳格な排出規制への対応に貢献しています。

* 粉体コーティング: ほぼゼロのVOC排出量とオーバースプレーの再利用可能性を提供し、2031年までにCAGR 5.28%で成長を牽引しています。CARC(化学剤耐性コーティング)認定の粉体トップコートなどの開発は、軍事資産に対する化学剤耐性を提供しつつ、塗布時間を短縮することで、以前は液体システムが主流だった航空宇宙、海洋、重機セグメントへの使用を拡大しています。

* 基材別:

* 金属基材: 2025年にはフッ素樹脂コーティング市場規模の69.20%を占めました。石油・ガスバルブ、海水淡水化熱交換器、風力タービンフランジなど、長期的な腐食防止が必要な用途で広く使用されています。

* プラスチックおよび複合材料基材: 軽量化と高性能化が進む様々な産業分野において、フッ素樹脂コーティングは耐摩耗性、低摩擦性、耐薬品性を提供し、部品の機能向上と長寿命化に貢献しています。

本レポートは、フッ素ポリマーコーティング市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

この市場は、ポリテトラフルオロエチレン(PTFE)、ポリフッ化ビニリデン(PVDF)、フッ素化エチレンプロピレン(FEP)、エチレンテトラフルオロエチレン(ETFE)、パーフルオロアルコキシアルカン(PFA)、ポリフッ化ビニル(PVF)などのフッ素ポリマーを主成分とする液体および粉末のコーティング剤の販売を対象としています。これらは、化学的、熱的、または低摩擦保護のために、金属、プラスチック、複合材料などの基材に工場で適用されます。ただし、性能向上剤、プライマー、塗布装置、建築用FEVEトップコート、一般的なフッ素系添加剤、および広範な工業用コーティングは市場価値から除外されています。

2. エグゼクティブサマリーと市場予測

フッ素ポリマーコーティング市場は、2026年に31.9億米ドルと評価されており、2026年から2031年にかけて年平均成長率(CAGR)4.55%で成長し、39.8億米ドルに達すると予測されています。地域別では、アジア太平洋地域が世界需要の43.40%を占め、2031年までCAGR 5.01%で最も急速に成長する地域です。

3. 市場の牽引要因

主な市場牽引要因としては、以下の点が挙げられます。

* 洋上風力タービンタワーにおける防食コーティングの需要増加。

* 電気自動車のパワートレイン部品における低摩擦コーティングの採用拡大。

* スマート調理器具における高温非粘着コーティングの成長。

* 北米およびヨーロッパでのPVDFライニングされたリチウムイオンバッテリーギガファクトリーの拡大。特にPVDFは、リチウムイオンバッテリーのカソードバインダーやセパレーターコーティングに不可欠であり、ギガファクトリーの計画が長期的な消費を押し上げています。

* 水素パイプラインプロジェクトにおけるETFEおよびFEPコーティングの需要急増。

4. 市場の阻害要因

一方、市場の阻害要因としては、以下の点が挙げられます。

* 中国の輸出割当による蛍石由来のフッ化水素酸の供給と価格の変動。

* 業界で入手可能な低価格の保護コーティングとの競合。

* 厳しい環境政策と規制。特に、EUおよび米国のPFAS規制案は、コンプライアンスコストを増加させ、溶剤フリーまたはハイブリッド化学への研究開発を促進していますが、フッ素ポリマーの性能に匹敵する代替品はまだ見つかっていません。

5. 市場のセグメンテーション

市場は、以下の主要なカテゴリで詳細に分析されています。

* 樹脂タイプ別: PTFE、PVDF、FEP、ETFE、PFA、PVF、その他の樹脂タイプ。

* コーティング技術別: 液体、粉末。

* 基材別: 金属、プラスチック、複合材料およびその他。

* 用途別: 工業、建築・建設、自動車、食品加工、航空宇宙、電気、調理器具、その他の用途。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランスなど)、南米、中東・アフリカ。

6. 競争環境

競争環境については、市場集中度、M&Aや合弁事業、設備拡張などの戦略的動き、市場シェア分析、およびAkzoNobel N.V.、Daikin Industries, Ltd.、The Chemours Companyなど21社の主要企業のプロファイルが網羅されています。

7. 市場機会と将来展望

将来の展望としては、未開拓市場や未充足ニーズの評価、持続可能で環境に優しいコーティングの研究開発が機会として挙げられています。

8. 調査方法

本調査は、コーティング配合業者、樹脂生産者、EPC請負業者、メンテナンスエンジニアへの一次調査(構造化インタビュー、アンケート)と、公開データセットや有料ポータルを活用した二次調査を組み合わせて実施されています。市場規模の算出と予測は、主要フッ素ポリマーのグローバル生産量からトップダウンでモデル化され、ボトムアップチェックとサプライヤーの売上データで検証されています。予測には、蛍石原料価格、洋上風力タービン追加数、ギガファクトリーのカソード容量、世界の自動車生産、PFAS規制のタイムラインなどの変数が用いられています。

本レポートは、フッ素ポリマーコーティング市場の意思決定者が信頼できる、バランスの取れた透明性の高い情報を提供しています。

(約1980文字)これにより、読者は市場の動向を正確に把握し、将来の成長機会を特定し、競争環境において優位に立つための戦略的な意思決定を行うことが可能になります。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 洋上風力タービンタワーにおける防食コーティングの需要増加

- 4.2.2 電気自動車のパワートレイン部品における低摩擦コーティングの急速な採用

- 4.2.3 スマート調理器具における高温非粘着コーティングの成長

- 4.2.4 北米およびヨーロッパにおけるPVDFライニングのリチウムイオン電池ギガファクトリーの拡大

- 4.2.5 水素パイプラインプロジェクトの急増がETFEおよびFEPコーティングを推進

- 4.3 市場の阻害要因

- 4.3.1 中国の輸出割当による蛍石由来のフッ化水素酸の供給と価格の変動

- 4.3.2 業界で入手可能な低価格の保護コーティングとの競争

- 4.3.3 厳格な環境政策と規制

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 樹脂タイプ別

- 5.1.1 ポリテトラフルオロエチレン (PTFE)

- 5.1.2 ポリフッ化ビニリデン (PVDF)

- 5.1.3 フッ素化エチレンプロピレン (FEP)

- 5.1.4 エチレンテトラフルオロエチレン (ETFE)

- 5.1.5 パーフルオロアルコキシアルカン (PFA)

- 5.1.6 ポリフッ化ビニル (PVF)

- 5.1.7 その他の樹脂タイプ

- 5.2 コーティング技術別

- 5.2.1 液体

- 5.2.2 粉末

- 5.3 基材別

- 5.3.1 金属

- 5.3.2 プラスチック

- 5.3.3 複合材およびその他

- 5.4 用途別

- 5.4.1 産業用

- 5.4.2 建築・建設

- 5.4.3 自動車

- 5.4.4 食品加工

- 5.4.5 航空宇宙

- 5.4.6 電気

- 5.4.7 調理器具

- 5.4.8 その他の用途

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(合併・買収、合弁事業、生産能力拡大)

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 AkzoNobel N.V.

- 6.4.2 Arkema SA

- 6.4.3 Axalta Coating Systems LLC

- 6.4.4 Beckers Group

- 6.4.5 Berger Paints India Ltd.

- 6.4.6 Daikin Industries, Ltd.

- 6.4.7 Dongyue Group Co., Ltd.

- 6.4.8 Endura Coatings

- 6.4.9 Hempel A/S

- 6.4.10 Jiangsu Chenguang Fluoropolymer Co., Ltd.

- 6.4.11 Jotun

- 6.4.12 NIC Industries Inc.

- 6.4.13 PPG Industries, Inc.

- 6.4.14 Praxair Surface Technologies, Inc.

- 6.4.15 Precision Coating Company, LLC (Integer Holdings Corporation)

- 6.4.16 Solvay SA

- 6.4.17 The Chemours Company

- 6.4.18 The Sherwin-Williams Company

- 6.4.19 Tnemec Company Inc.

- 6.4.20 Walter Wurdack Inc.

- 6.4.21 Whitford Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フッ素ポリマーコーティングは、フッ素原子を含む高分子化合物、すなわちフッ素樹脂を基材表面に塗布し、その優れた特性を付与する技術の総称でございます。このコーティングは、フッ素-炭素結合の非常に強固な性質と、フッ素原子の高い電気陰性度、そして分子間力の弱さに由来する独自の機能性を提供いたします。具体的には、極めて優れた非粘着性、耐熱性、耐薬品性、低摩擦性、撥水撥油性、電気絶縁性などが挙げられ、様々な産業分野で不可欠な表面処理技術として広く利用されております。

フッ素ポリマーコーティングに使用されるフッ素樹脂にはいくつかの種類があり、それぞれ異なる特性と用途がございます。代表的なものとしては、まずポリテトラフルオロエチレン(PTFE)が挙げられます。これは「テフロン」の商標で最もよく知られており、最高の非粘着性、耐熱性(連続使用温度260℃)、耐薬品性、低摩擦性を誇りますが、溶融成形が困難という特徴がございます。次に、パーフルオロアルコキシアルカン(PFA)は、PTFEに匹敵する特性を持ちながら、溶融成形が可能であるため、複雑な形状へのコーティングや厚膜化に適しております。フッ素化エチレンプロピレン(FEP)は、PTFEとPFAの中間的な特性を持ち、こちらも溶融成形が可能で、透明性も有します。エチレンテトラフルオロエチレン(ETFE)は、機械的強度や耐摩耗性に優れ、耐候性や耐放射線性も高いため、建築材料や電線被覆などに用いられます。ポリフッ化ビニリデン(PVDF)は、比較的安価でありながら、優れた機械的強度、耐摩耗性、耐候性、耐薬品性を持つため、化学プラントの配管やタンクライニングに利用されます。これらのフッ素ポリマーは、用途に応じて単独で、あるいは複数組み合わせて使用され、求められる機能性を最大限に引き出す工夫がなされております。

フッ素ポリマーコーティングの用途は非常に多岐にわたります。最も身近な例としては、フライパンや鍋などの調理器具の非粘着加工が挙げられます。工業分野では、金型、ローラー、ホッパー、バルブ、ポンプなどの部品に適用され、離型性、滑り性、耐食性、汚染防止に貢献しております。自動車産業では、エンジン部品、シール材、ベアリングなどに使用され、低摩擦化による燃費向上や耐久性向上に寄与しております。半導体製造装置においては、高純度な薬液配管やチャンバー内部のコーティングとして、耐薬品性、汚染防止、パーティクル発生抑制のために不可欠な技術です。医療分野では、カテーテルやガイドワイヤーの表面に施され、生体適合性と低摩擦性により、患者への負担軽減や操作性の向上を実現しております。建築材料としては、屋根材や外壁に適用され、耐候性、防汚性、自己洗浄効果を発揮します。また、繊維製品の撥水撥油加工、電気・電子部品の絶縁被覆、化学プラントの耐食ライニングなど、その応用範囲は広がる一方です。

フッ素ポリマーコーティングに関連する技術も多岐にわたります。コーティングの性能を最大限に引き出すためには、基材の前処理が極めて重要です。脱脂、粗化(サンドブラストなど)、プライマー塗布といった工程が、フッ素ポリマー層と基材との密着性を確保するために不可欠でございます。コーティング方法としては、溶剤系、水系、粉体塗装、ディップコーティング、スプレーコーティング、電着塗装などがあり、材料の特性や製品の形状、求められる膜厚に応じて最適な方法が選択されます。特にフッ素ポリマーは焼成によってその特性が発現するため、適切な温度と時間の管理が重要です。また、フッ素ポリマー単独では不足する性能(例えば耐摩耗性)を補うために、セラミックスや金属粒子などを複合化したコーティング技術も開発されております。近年では、ナノテクノロジーを応用し、ナノ粒子を配合することで、さらなる高機能化や薄膜化が図られております。プラズマ処理による表面改質も、密着性向上の一つの手段として注目されております。

フッ素ポリマーコーティングの市場は、産業の高度化と高機能化のニーズに支えられ、堅調な成長を続けております。特に、環境規制の強化に伴うVOC(揮発性有機化合物)削減の動きから、水系コーティングへの移行が進んでおります。また、低摩擦性による省エネルギー化への貢献や、耐久性向上による製品寿命の延長も、市場成長の大きな要因となっております。主要なプレイヤーとしては、ダイキン工業、AGC、デュポン、ソルベイ、3Mといった化学メーカーが挙げられます。一方で、課題も存在いたします。フッ素ポリマーコーティングは一般的に高コストであること、そしてPFOA(ペルフルオロオクタン酸)やPFOS(ペルフルオロオクタンスルホン酸)といった一部のフッ素化合物が環境規制の対象となり、代替品の開発が急務となっている点が挙げられます。さらに、密着性や耐摩耗性のさらなる向上、複雑な形状への均一なコーティング技術の確立も、今後の技術開発における重要なテーマでございます。

将来展望といたしましては、フッ素ポリマーコーティングはさらなる進化を遂げると予想されます。環境対応は引き続き最重要課題であり、PFAS(有機フッ素化合物)規制への対応として、フッ素フリー材料の開発や、使用済みフッ素ポリマーのリサイクル技術の確立が加速するでしょう。機能面では、超撥水・超撥油性、自己修復機能、抗菌・抗ウイルス機能といった新たな付加価値を持つコーティングの開発が進むと考えられます。半導体や医療分野におけるニーズに応えるため、より薄膜で精密なコーティング技術の確立も期待されます。また、他の材料との複合化により、これまでにない機能を持つ新素材が創出される可能性もございます。宇宙開発、再生可能エネルギー、IoTデバイスといった新たな分野への応用も拡大していくでしょう。製造プロセスにおいても、低温硬化、高速化、省エネルギー化といった技術革新が進み、より効率的で環境負荷の低いコーティング技術が確立されることが期待されております。フッ素ポリマーコーティングは、今後も様々な産業の発展を支える基盤技術として、その重要性を増していくことと存じます。