フッ素樹脂市場の規模・シェア・成長動向分析と予測 (2025年~2030年)

フッ素ポリマー市場レポートは、サブ樹脂タイプ(ETFE、FEP、PTFE、PVFなど)、最終用途産業(航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によって区分されます。市場予測は、数量(トン)および金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フッ素ポリマー市場の概要について、以下の通りご報告いたします。

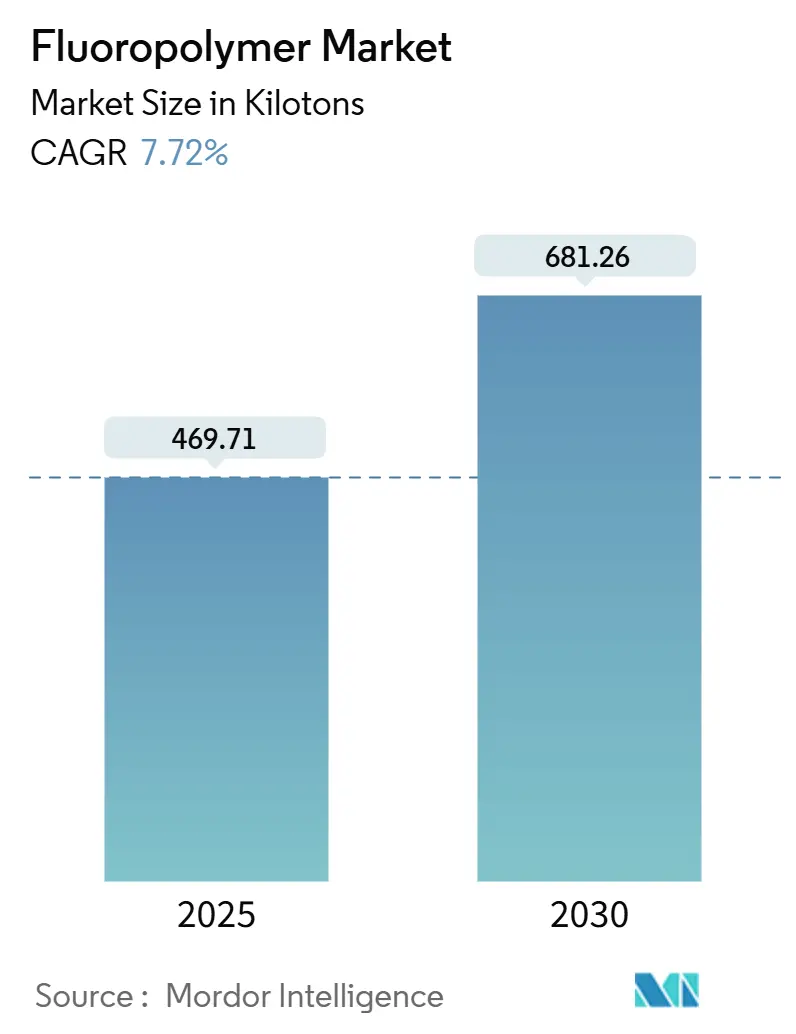

フッ素ポリマー市場の概要と予測(2025年~2030年)

フッ素ポリマー市場は、2025年には469.71キロトンと推定され、2030年までに681.26キロトンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.72%が見込まれています。この持続的な成長は、電気自動車(EV)用電線絶縁材の需要増加、アジア太平洋地域における半導体製造施設の拡大、および低揮発性有機化合物(VOC)コーティング規制の強化といった要因に支えられています。フッ素ポリマーは、その比類ない耐薬品性、熱安定性、誘電強度により、重要な資産の耐用年数を延ばし、メンテナンスコストを削減するため、価格弾力性があります。主要サプライヤーは、原材料価格の変動リスクを軽減するため、蛍石採掘から下流のコンパウンディングまで垂直統合を深めています。また、プロセス強化と膜耐久性の進歩により、グリーン水素プロジェクトでの採用も拡大しています。これらの要因が複合的に作用し、フッ素ポリマー市場は多岐にわたる産業からの需要に支えられ、景気循環の影響を受けにくい状況にあります。

主要なレポートのポイント

* サブ樹脂タイプ別: ポリテトラフルオロエチレン(PTFE)が2024年に48.58%の収益シェアを占め、市場を牽引しました。一方、ポリフッ化ビニリデン(PVDF)は2030年までに18.02%のCAGRで拡大すると予測されています。

* 最終用途産業別: 産業機械用途が2024年にフッ素ポリマー市場シェアの35.89%を占めました。自動車用途は2030年までに14.17%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年にフッ素ポリマー市場規模の54.55%を占め、2030年までに8.47%のCAGRで最速の地域成長を記録すると予測されています。

世界のフッ素ポリマー市場のトレンドと洞察

市場の推進要因

1. EVにおける高性能配線需要の急増:

電気自動車は、800Vアーキテクチャ、-40℃から150℃の熱サイクル、電解液の飛沫に耐えるケーブル絶縁材を必要とします。PVDFやエチレンテトラフルオロエチレン(ETFE)は、これらの厳しい要件を満たし、難燃性も備えています。テスラモデルSプレイドやルーシッドエアドリームエディションなどのプレミアムモデルでは、高出力運転を確保するためにフッ素ポリマー絶縁ハーネスが採用されています。48Vマイルドハイブリッド商用車の普及も市場規模を拡大しており、電線・ケーブルコンパウンダーは、新しいEVプラットフォームの検証期間を短縮するために、フッ素ポリマーグレードの事前認定を進めています。銅価格の継続的な圧力も、設計者がより薄肉の絶縁材を求める傾向を強め、高誘電強度のフッ素ポリマーに有利に働いています。

2. リチウムイオン電池バインダーとしてのPVDF採用の増加:

PVDFは、4.6Vまでの電気化学的安定性を提供することで、高ニッケルカソードを可能にし、パックのエネルギー密度を高めることで、従来のリチウムイオン電池バインダーに取って代わりました。セパレーターコーティングや電解液添加剤もPVDFの電池における役割を拡大し、キロワット時あたりの収益を増加させています。中国のセルメーカーは、国産PVDF樹脂と国内の炭酸リチウムを組み合わせることで、輸入依存度を最小限に抑え、リードタイムを短縮しています。代替の水性バインダーは高温硬化時の接着性に課題があり、ポリフッ化ビニリデン(PVDF)は研究開発が進む中でもその地位を維持しています。2030年までに世界のギガファクトリー生産能力が3TWhを超える中、バインダーの需要だけでもPVDFサプライヤーの二桁成長を支えるでしょう。

3. アジアにおける半導体製造能力の拡大:

半導体製造は超高純度フッ素ポリマーに大きく依存しており、アジア太平洋地域での製造能力拡大が持続的な需要成長を生み出しています。化学物質供給チューブ内の微量の金属や有機抽出物でも、数百万ドル相当のウェハーロット全体を廃棄する可能性があるため、酸ライン、ドレンホース、真空シールなどの交換サイクルは、樹脂メーカーにとって安定した収益源となります。EUVリソグラフィーはプロセス化学物質の攻撃性を高め、従来のフッ素ゴムではなくパーフルオロエラストマー製のシールやOリングを必要とします。中国、台湾、韓国における部品加工の現地化は、メンテナンスのダウンタイムを短縮し、地域的なコンパウンディングハブの形成を促進しています。これらの動向は、予測期間を通じてフッ素ポリマー市場におけるアジア太平洋地域の優位性を強化しています。

4. 低VOCコーティング規制の厳格化:

米国環境保護庁(EPA)の国家排出基準はVOC含有量に上限を設けており、建築家は溶剤臭なしで25年間の外壁耐久性を実現する水性フッ素ポリマー上塗り塗料に移行しています。カリフォルニア州のサウスコースト大気質管理地区(AQMD)はさらに厳しい制限を課しており、コーティング配合メーカーは高固形分アクリル樹脂をフッ素エチレンビニルエーテル(FEVE)やPVDF分散液に置き換えています。欧州のREACH評価は芳香族溶剤への圧力を維持し、ドイツやフランスのカーテンウォールパネルやコイルコーティングにおける分散液の採用を加速させています。LEEDなどのグリーンビルディング認証制度は低排出材料を評価しており、フッ素ポリマーコーティングは開発者が室内空気品質目標を達成するための直接的な経路となっています。

5. グリーン水素電解膜(PVDF、FEP)の需要:

プロセス強化と膜耐久性の進歩により、グリーン水素プロジェクトにおけるPVDFやフッ素化エチレンプロピレン(FEP)の採用が拡大しています。特にヨーロッパ、日本、オーストラリアで需要が高まっています。

市場の抑制要因

1. 米国/EUにおけるPFAS規制の監視強化:

EU REACHの下での広範なPFAS(パーフルオロアルキル化合物およびポリフルオロアルキル化合物)提案は10,000以上の物質を対象とし、フッ素ポリマーも含まれます(ただし、重要用途の適用除外はあります)。この規制の不確実性は、投資家が将来のキャッシュフローに対するコンプライアンスコストを考慮するため、拡張プロジェクトを停滞させています。カリフォルニア州の特定の食品接触物品に対する段階的禁止は、地域的な措置がグローバルサプライチェーン全体に波及し、OEMに再設計を強いる例を示しています。半導体エンドユーザーは、超クリーンなフッ素ポリマーチューブがなければウェハー欠陥のリスクが急激に上昇すると警告し、免除を求めています。

2. 蛍石の高コストと供給制限:

中国は蛍石採掘の大部分を支配しており、環境許可の厳格化がフッ化水素(HF)およびフッ素ポリマーチェーン全体に波及する価格高騰を引き起こしています。メキシコとモンゴルは代替供給源となりますが、新しい鉱山の開発には数年を要するため、短期的な供給は逼迫しています。自社で鉱山資産を持つ垂直統合された生産者は、EBITDAの浸食を最小限に抑えながらコスト増を下流に転嫁できる一方、外部からHFを調達するコンパウンダーはマージン圧迫に直面しています。

3. 原材料価格の変動:

世界的な原材料価格の変動は、フッ素ポリマー市場のコスト構造に影響を与え、サプライヤーと購入者の双方にとって不確実性をもたらします。

セグメント分析

サブ樹脂タイプ別: PTFEがリーダーシップを維持し、PVDFが急増

* PTFE: 2024年にフッ素ポリマー市場で48.58%の市場シェアを維持しました。これは、化学処理用ガスケット、航空宇宙用シール、半導体ウェハーキャリアなどの用途に牽引されています。PTFEのフッ素ポリマー市場規模は、PFAライニング熱交換器の新たな需要に牽引され、2030年までに約330キロトンに達すると予測されています。

* PVDF: 対照的に、PVDFは18.02%のCAGRを記録し、リチウムイオンカソードバインダーやプロトン交換膜に牽引され、2030年までに100キロトンを超えると予測されています。中国と韓国はPVDFの増産能力発表の70%を占め、電池ギガファクトリークラスターの成長と樹脂の供給を一致させています。

* ETFE: 建築用屋根膜や200℃のEV用電線被覆材で勢いを増しています。

* FEP: 超低抽出物プロファイルにより、半導体ウェットベンチのアップグレードに伴い成長しています。

* PFA、ECTFE、PVF: FDA 21 CFR準拠や太陽光発電バックシートの耐久性が不可欠なニッチな分野で需要が持続しています。

最終用途産業別: 産業機械が基盤需要を支える

* 産業機械: 2024年にフッ素ポリマー市場規模の35.89%を占め、ポンプハウジング、バルブシート、プロセスライナーなどが継続的な需要を牽引しています。信頼性を重視する調達では、初期費用が高くてもPTFEベースの複合材が引き続き優先されています。

* 自動車: EVの普及加速に伴い、14.17%のCAGRで急速に需要が伸びました。高電圧ケーブル絶縁材やバッテリーモジュールフィルムは、2030年までにセグメントシェアを20%以上に押し上げると予測されています。軽量PVDFコーティングやETFEワイヤーハーネスは、車両質量を削減し、航続距離目標をサポートするためにPVCに取って代わっています。

* エレクトロニクス: 5G同軸ケーブルや高度なICパッケージングを通じて、樹脂消費量が増加しています。

* 建築・建設: 低VOC PVDF外壁材の採用により需要が強化されています。

* 航空宇宙: ナローボディ機の生産増加に伴い、需要が回復しています。

* 包装: 医療用バイアルや攻撃的な化学物質容器など、バリア性が最重要視されるニッチながらも不可欠な役割を維持しています。

地域分析

* アジア太平洋地域: 2024年にフッ素ポリマー市場の54.55%を占め、2030年までに8.47%のCAGRで成長すると予測されています。中国は国内樹脂生産能力の大部分を占め、リチウムイオン電池生産を支配しているため、現地のカソードメーカーに安定したPVDF供給を確保しています。台湾と韓国は、汚染防止のために超高純度PFAチューブやPTFEベローズを消費する7nm以下のウェハー製造に多額の投資を行っています。インドはEV製造と化学処理プロジェクトを拡大しており、耐腐食性フッ素ポリマーライニング材料を必要としています。日本の政府奨励策はPEM電解槽の導入を支援し、PVDFおよびFEP膜の需要をさらに押し上げています。

* 北米: 航空宇宙、防衛、特殊化学品分野で安定した消費が見られ、性能がコストを上回る用途で需要があります。米国では厳しいVOC規制が、建築パネルにおける水性PVDFコーティングへの代替を促しています。メキシコの自動車組立生産量の増加は、バッテリー冷却ループ用のフッ素ポリマーチューブの購入を増やしており、カナダの鉱業では酸浸出回路にPTFEライニングが指定されています。全体的な成長はアジアと比較して緩やかですが、高単価用途に支えられ、マージンを強化しています。

* ヨーロッパ: 持続可能性と規制遵守に重点を置いています。EUグリーンディールは、フッ素ポリマー膜を必要とするグリーン水素プラントへの投資を促進し、ドイツのOEMはPVDFバインダーやケーブル絶縁材を消費するEV部品ラインを増強しています。しかし、REACHの下でのPFAS規制案は不確実性をもたらし、適用除外の明確化がなされるまで一部の生産能力拡張を遅らせています。航空宇宙、医療、半導体分野の重要用途免除がプレミアムグレードの需要を支えています。

* 南米、中東、アフリカ: 石油化学および鉱業部門が腐食防止ライニングを備えた設備を近代化するにつれて、新興成長が見られます。ただし、市場規模が小さいため、フッ素ポリマー市場全体への影響は予測期間中も中程度に留まるでしょう。

競合状況

フッ素ポリマー市場は中程度に集中しており、戦略的提携が一般的です。生産者は、持続可能性に関する懸念に対応し、契約交渉で差別化を図るため、熱分解ベースのPTFEリサイクルやバイオベースモノマー経路を模索しています。破壊的な新規参入企業は、従来の既存企業がチャネルリーチを限定している積層造形用粉末グレードやニッチな3Dプリンティングフィラメントに注力しています。懸濁重合や高純度焼結に関する知的財産は強力な参入障壁として機能し、規制上の逆風にもかかわらずコモディティ化を遅らせています。サプライチェーンの脆弱性は垂直統合された企業に有利に働きます。蛍石鉱山とHF生産能力を管理する企業は、原材料価格の高騰に対するヘッジが可能ですが、外部からHFを調達する加工業者はコスト変動と時折の供給制限に直面します。腐食性中間体を扱い、焼結ベルト炉を維持できる熟練労働者の不足も依然として深刻であり、新規参入の障壁を強化しています。全体として、技術深度、原材料の確保、および規制遵守が、単純な価格競争よりも規模と専門性が重視される競争環境を形成しています。

フッ素ポリマー業界の主要企業

* The Chemours Company

* Daikin Industries Ltd.

* 3M

* Arkema

* Solvay

最近の業界動向

* 2025年2月: アルケマは、EVバッテリー、半導体、ケーブル市場からの需要増加に対応するため、ケンタッキー州カルバートシティ工場でPVDF生産能力を15%拡大すると発表しました。2000万米ドルを投資し、2026年半ばの稼働開始を予定しており、世界のフッ素ポリマー産業におけるリーダーシップを強化するものです。

* 2024年3月: 呉羽株式会社は、中国の完全子会社である呉羽常熟フッ素ポリマー有限公司におけるポリフッ化ビニリデン(PVDF)の生産能力増強プロジェクトを中止することを決定しました。

このレポートは、世界のフッ素樹脂市場に関する詳細な分析を提供しています。市場の仮定と定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会、および将来の見通しについて網羅しています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 電気自動車(EV)における高性能配線への需要の急増。

* リチウムイオン電池のバインダーとしてのポリフッ化ビニリデン(PVDF)の採用拡大。

* アジア地域における半導体製造工場(ファブ)の生産能力の拡大。

* 低揮発性有機化合物(VOC)コーティングに関する厳しい規制の導入。

* グリーン水素製造における電解膜(PVDF、フッ素化エチレンプロピレン(FEP)など)の需要増加。

市場の抑制要因

一方で、市場の成長を抑制する可能性のある要因も存在します。

* 米国および欧州連合(EU)におけるPFAS(有機フッ素化合物)に関する規制の強化。

* 蛍石のコスト高騰と供給の制限。

* 原材料価格の変動性。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* サブ樹脂タイプ別: エチレンテトラフルオロエチレン(ETFE)、フッ素化エチレンプロピレン(FEP)、ポリテトラフルオロエチレン(PTFE)、ポリフッ化ビニル(PVF)、ポリフッ化ビニリデン(PVDF)、その他のサブ樹脂タイプ。

* 最終用途産業別: 航空宇宙、自動車、建築・建設、電気・電子、産業機械、包装、その他の最終用途産業。

* 地域別: アジア太平洋(中国、日本、インド、韓国、オーストラリア、マレーシアなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、フランス、イタリア、英国、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、ナイジェリア、南アフリカなど)。

主要な市場予測と動向

* フッ素樹脂市場は、2025年に469.71キロトンに達し、2030年まで年平均成長率(CAGR)7.72%で成長すると予測されています。

* 地域別では、アジア太平洋地域が2024年に54.55%の市場シェアを占め、2030年までCAGR 8.47%で最も急速に成長し、世界の需要を牽引すると見込まれています。

* PVDFの消費は、リチウムイオン電池バインダーおよびグリーン水素膜の需要に支えられ、18.02%のCAGRで成長すると予測されています。

* PFAS規制の強化は、コンプライアンスコストの増加や前駆体の入手可能性の制約により、市場のCAGRを1.4%ポイント減少させる可能性があります。

* 最終用途別では、自動車用途(主にEV配線およびバッテリーフィルム)が2030年までCAGR 14.17%で最も急速に拡大すると予測されています。

競争環境

競争環境の章では、市場集中度、戦略的動向、市場シェアおよびランキング分析が提供されます。主要企業としては、3M、Arkema、Daikin Industries Ltd.、Dongyue Group、Gujarat Fluorochemicals Ltd. (GFL)、Kureha Corporation、Shanghai 3F New Materials、Sinochem、Syensqo、The Chemours Company、Toray Industries Inc.、Zhejiang Juhua Co., Ltd.などが挙げられ、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品とサービス、最近の動向などが詳細にプロファイルされています。

調査方法

本レポートは、Mordor Intelligenceが採用する4段階の調査手法に基づいています。これには、主要変数の特定、堅牢な市場モデルの構築、広範な一次調査専門家ネットワークを通じた市場数値の検証と最終化、そして最終的な調査結果の提供が含まれます。

レポートの範囲

本調査の範囲には、ポリテトラフルオロエチレン(PTFE)、ポリフッ化ビニリデン(PVDF)、ポリフッ化ビニル(PVF)、フッ素化エチレンプロピレン(FEP)、エチレンテトラフルオロエチレン(ETFE)などのバージンフッ素樹脂が一次形態で含まれます。最終用途産業としては、建築・建設、包装、自動車、航空宇宙、産業機械、電気・電子などが考慮されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 EVにおける高性能配線需要の急増

- 4.2.2 リチウムイオン電池バインダーとしてのPVDFの採用拡大

- 4.2.3 アジアにおける半導体製造能力の拡大

- 4.2.4 厳しい低VOCコーティング規制

- 4.2.5 グリーン水素電解膜(PVDF、FEP)

-

4.3 市場抑制要因

- 4.3.1 米国/EUにおけるPFAS規制の監視強化

- 4.3.2 高い蛍石コストと供給制限

- 4.3.3 原材料価格の変動

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 輸出入分析

- 4.7 価格動向

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 代替品の脅威

- 4.8.4 競争上の対立

- 4.8.5 新規参入の脅威

-

4.9 最終用途分野の動向

- 4.9.1 航空宇宙(航空宇宙部品生産収益)

- 4.9.2 自動車(自動車生産)

- 4.9.3 建築・建設(新築床面積)

- 4.9.4 電気・電子(電気・電子生産収益)

- 4.9.5 包装(プラスチック包装量)

5. 市場規模と成長予測(金額および数量)

-

5.1 サブ樹脂タイプ別

- 5.1.1 エチレンテトラフルオロエチレン (ETFE)

- 5.1.2 フッ素化エチレンプロピレン (FEP)

- 5.1.3 ポリテトラフルオロエチレン (PTFE)

- 5.1.4 ポリビニルフルオリド (PVF)

- 5.1.5 ポリビニリデンフルオリド (PVDF)

- 5.1.6 その他のサブ樹脂タイプ

-

5.2 エンドユーザー産業別

- 5.2.1 航空宇宙

- 5.2.2 自動車

- 5.2.3 建築・建設

- 5.2.4 電気・電子

- 5.2.5 産業・機械

- 5.2.6 包装

- 5.2.7 その他のエンドユーザー産業

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 オーストラリア

- 5.3.1.6 マレーシア

- 5.3.1.7 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イタリア

- 5.3.3.4 イギリス

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 ナイジェリア

- 5.3.5.4 南アフリカ

- 5.3.5.5 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 アルケマ

- 6.4.3 ダイキン工業株式会社

- 6.4.4 東岳集団

- 6.4.5 グジャラート・フルオロケミカルズ株式会社 (GFL)

- 6.4.6 クレハ株式会社

- 6.4.7 上海3F新材料

- 6.4.8 シノケム

- 6.4.9 シエンスコ

- 6.4.10 ケマーズ社

- 6.4.11 東レ株式会社

- 6.4.12 浙江巨化股份有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フッ素樹脂は、炭素とフッ素の結合を主鎖に持つ高分子化合物の総称であり、その独特な化学構造に由来する極めて優れた特性を持つ高機能性プラスチックです。炭素とフッ素の結合は非常に強く安定しているため、他の一般的なプラスチックでは実現できない耐熱性、耐薬品性、非粘着性、低摩擦性、電気絶縁性、耐候性といった多岐にわたる特性を発揮します。これらの特性は、フッ素原子の高い電気陰性度と、分子間の弱い相互作用によってもたらされ、過酷な環境下での使用を可能にしています。フッ素樹脂の代表的な発見は、1938年にデュポン社(現ケマーズ社)の研究者によって偶然発見されたポリテトラフルオロエチレン(PTFE)であり、これが「テフロン」という商標で広く知られるようになりました。

フッ素樹脂には、その化学構造や特性、加工性の違いによっていくつかの主要な種類が存在します。最も代表的なものは、前述のポリテトラフルオロエチレン(PTFE)です。PTFEは、優れた耐熱性(連続使用温度260℃)、ほぼ全ての化学薬品に対する耐性、極めて低い摩擦係数、優れた非粘着性、高い電気絶縁性を誇ります。しかし、溶融しないため、一般的な熱可塑性樹脂のような射出成形や押出成形ができず、圧縮成形やラム押出成形といった特殊な加工法が用いられます。次に、PTFEの特性を維持しつつ溶融加工性を付与したパーフルオロアルコキシアルカン(PFA)があります。PFAはPTFEにエーテル結合を導入したもので、PTFEに匹敵する耐熱性や耐薬品性を持ちながら、射出成形や押出成形が可能であり、透明性にも優れています。フッ素化エチレンプロピレン(FEP)も溶融加工可能なフッ素樹脂の一つで、PTFEとヘキサフルオロプロピレンの共重合体です。FEPはPTFEより耐熱性はやや劣るものの、透明性、柔軟性、加工性に優れています。エチレン・テトラフルオロエチレン共重合体(ETFE)は、エチレンとの共重合により、機械的強度、耐放射線性、加工性が向上しており、建築材料などにも利用されます。ポリフッ化ビニリデン(PVDF)は、比較的安価でありながら、優れた機械的強度、耐摩耗性、耐候性、加工性を持ち、圧電性を示すことも特徴です。その他にも、耐ガス透過性に優れるポリクロロトリフルオロエチレン(PCTFE)など、特定の用途に特化したフッ素樹脂が存在します。

これらの優れた特性を活かし、フッ素樹脂は非常に多岐にわたる分野で利用されています。最も身近な例としては、フライパンや調理器具の非粘着コーティング(テフロン加工)が挙げられます。工業分野では、その耐薬品性、低摩擦性、耐熱性から、パッキン、ガスケット、ベアリング、チューブ、ホース、ポンプ部品、バルブ、配管ライニングなどに広く使用され、化学プラントや半導体製造装置において不可欠な材料となっています。電気・電子分野では、高い電気絶縁性と耐熱性、耐薬品性から、電線被覆、プリント基板材料、コネクタ、半導体製造装置の部品などに用いられます。自動車分野では、燃料ホース、Oリング、センサー部品など、高温や薬品にさらされる環境下での信頼性向上に貢献しています。建築分野では、ETFEフィルムが膜構造建築物の屋根材や外壁として採用され、軽量性、透明性、耐久性を実現しています。医療分野では、生体適合性や非粘着性から、人工血管、カテーテル、医療器具のコーティングなどに利用されています。さらに、繊維製品においては、防水透湿性素材(ゴアテックスなど)の基材として、快適性と機能性を両立させています。

フッ素樹脂の利用を支える関連技術も多岐にわたります。加工技術においては、PTFEのような非溶融性フッ素樹脂には、粉末を金型で圧縮し高温で焼結する圧縮成形や、ペースト状にして押し出すペースト押出成形、ラム押出成形といった特殊な方法が用いられます。一方、PFA、FEP、ETFE、PVDFなどの溶融加工性フッ素樹脂は、一般的な熱可塑性樹脂と同様に、射出成形、押出成形、ブロー成形、回転成形などが可能です。また、フッ素樹脂の特性を表面に付与するためのコーティング技術も重要で、溶剤分散液や水性分散液を用いた塗装、粉体塗装などが広く行われています。フッ素樹脂は一般的に接着性が低いという課題があるため、接着性を向上させるための表面改質技術も不可欠です。ナトリウムエッチング、プラズマ処理、レーザー処理などによって表面を活性化させ、他の材料との接着を可能にします。さらに、機械的強度や耐摩耗性、熱伝導性などの特性を向上させるために、ガラス繊維、炭素繊維、金属粉末、セラミックスなどを充填した複合材料化も進められています。多層構造化によって、フッ素樹脂の優れた特性と他の材料の利点を組み合わせることも可能です。

フッ素樹脂の市場は、高機能材料市場の一部として安定した需要を維持しています。主要なメーカーとしては、AGC、ダイキン工業、ソルベイ、ケマーズ(旧デュポン)、3Mなどが世界市場を牽引しています。市場の成長要因としては、半導体産業の継続的な拡大、自動車のEV化に伴う軽量化や高機能化の要求、医療分野の高度化、そして環境規制の強化による高耐久性・長寿命材料への需要増加が挙げられます。特にアジア市場は、電子部品や自動車産業の成長を背景に、フッ素樹脂の需要が拡大しています。一方で、フッ素樹脂は高コストであること、加工が難しいこと、そして一部のフッ素化合物(PFAS)に対する環境規制の動向が市場の課題となっています。PFAS規制は、フッ素樹脂の製造プロセスや製品設計に大きな影響を与えつつあり、業界全体で対応が求められています。

将来に向けて、フッ素樹脂はさらなる技術革新と用途拡大が期待されています。新用途としては、5G通信やデータセンターにおける高速・大容量通信ケーブルの絶縁材料、宇宙航空分野での軽量・高耐久性部品、再生可能エネルギー分野(燃料電池、太陽電池)での部材などが挙げられます。また、より高い耐熱性、耐薬品性、機械的強度を持つ新グレードの開発が進められ、極限環境下での使用を可能にする高機能化が追求されています。環境対応は、今後のフッ素樹脂産業にとって最も重要な課題の一つです。PFAS規制への対応として、短鎖フッ素樹脂へのシフトや、非フッ素代替材料の開発が加速しています。同時に、フッ素樹脂のリサイクル技術の確立や、製造プロセスにおける環境負荷の低減も重要な研究開発テーマとなっています。さらに、他の材料との複合化やハイブリッド化によって、フッ素樹脂の持つ優れた特性に新たな機能(例えば、センサー機能など)を付与し、IoTやスマート社会への貢献も期待されています。持続可能性と技術革新の両立が、フッ素樹脂の未来を形作る鍵となるでしょう。