蛍光透視装置市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

透視装置市場レポートは、デバイスタイプ(固定式透視装置、移動式透視装置)、テクノロジー(フラットパネルデジタルシステム、その他)、アプリケーション(整形外科、心血管、その他)、エンドユーザー(病院、外来手術センター、画像診断センター)、および地域(北米、ヨーロッパ、アジア太平洋、その他)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

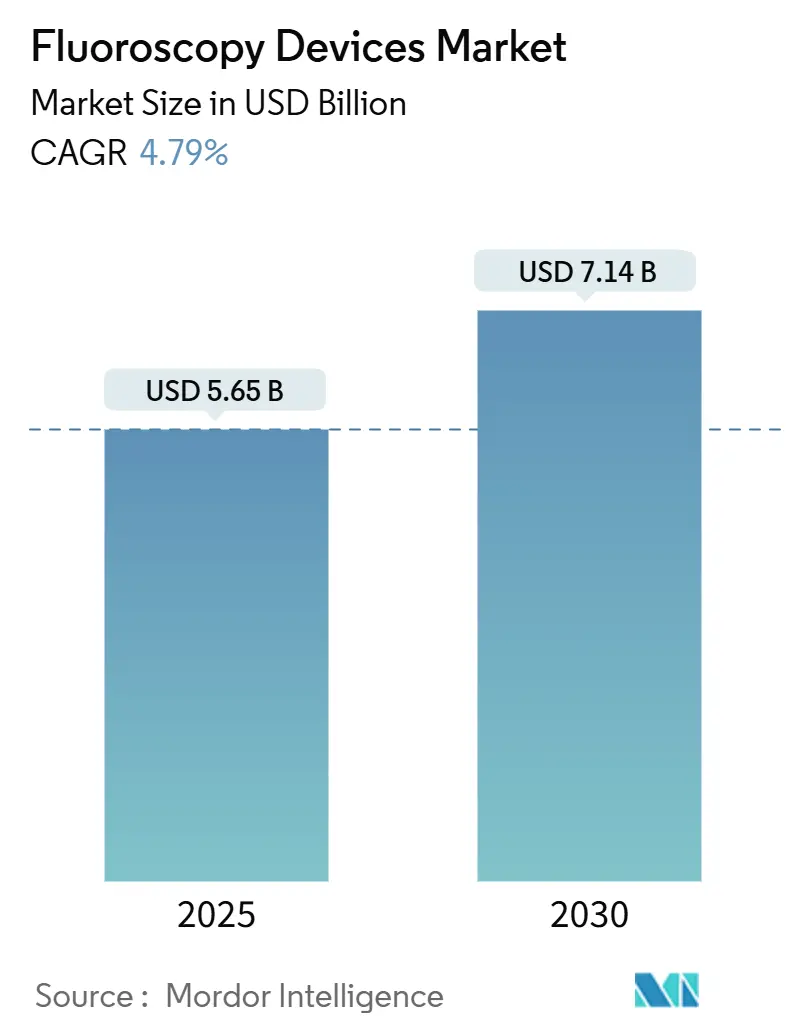

透視診断装置市場は、2025年には56.5億米ドル、2030年には71.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.79%と見込まれています。この着実な成長率は、医療システムが広範な設備拡張よりも精密な画像診断装置のアップグレードを重視する、成熟した市場環境を示しています。

市場概要と主要な動向

人工知能(AI)を搭載した新世代ユニットの登場、放射線量に関する世界的な規制強化、そして外来診療への継続的な移行が、透視診断装置の需要を支える主要因となっています。一方で、新興国における価格感度、技術者不足の深刻化、放射線安全性への監視強化が成長を抑制する要因として作用し、市場はダイナミックかつバランスの取れた競争環境を形成しています。ベンダーがロボットナビゲーションやクラウド接続を統合することで、長期的な機器販売を補強するサービス収益源を確保し、透視診断装置市場は爆発的ではないものの、着実な拡大に向けて位置付けられています。

主要な市場分析結果(2024年データ、2030年までのCAGR)

* デバイスタイプ別: モバイルシステムが市場シェアの59.78%を占め、2030年までに5.01%のCAGRで最も高い成長率を記録すると予測されています。

* 技術別: フラットパネルデジタルプラットフォームが市場シェアの74.36%を占め、2030年までに5.34%のCAGRで拡大すると見込まれています。

* 用途別: 疼痛管理および外傷処置が5.86%のCAGRで最も速く成長する一方、心血管画像診断が市場シェアの21.57%を占め、最大の割合を維持しています。

* エンドユーザー別: 病院が需要の63.56%を占めていますが、外来手術センター(ASC)が2030年までに5.78%のCAGRで成長を牽引しています。

* 地域別: 北米が39.12%の収益シェアで市場をリードし、アジア太平洋地域が2030年までに5.67%のCAGRで最も速い成長地域となっています。

市場を牽引する要因

1. 低侵襲手術への需要増加: カテーテルベースの心臓および整形外科外傷処置の採用拡大は、透視診断装置市場における機器利用パターンを再形成しています。病院は、入院期間の短縮を促す支払いインセンティブに後押しされ、リアルタイムの透視ガイドを重視しています。シーメンスヘルシニアーズによるCorindus買収に代表されるように、ベンダーはロボット支援やAI駆動ナビゲーションをポートフォリオに組み込み、外来診療と入院診療の償還の均等化も導入を加速させています。

2. 高齢者人口の増加と慢性疾患の負担: 冠動脈疾患や変性脊椎疾患などの加齢関連疾患は、特にアジア太平洋地域と北米において、透視ガイド下治療の一人当たりの利用を増加させています。疼痛管理専門医は、椎体形成術や仙腸関節注射などの処置に画像診断を依存しており、これらの処置はメディケア・パートBの対象となるケースが増えています。中国、インド、インドネシアにおける政府主導の病院改修は、増加する慢性疾患の症例に対応するため、高度な画像診断スイートに資金を投入しています。

3. フラットパネル検出器システムへの技術シフト: 病院は、レガシーな画像増強管ユニットをデジタル検出器に置き換える動きを加速させています。これにより、放射線量を最大60%削減しつつ、空間分解能を向上させることができ、FDAの厳格な線量監視指令にも合致しています。このアップグレードサイクルは平均販売価格を上昇させ、年間ユニット販売量が緩やかに増加する中でも、メーカーが粗利益率を拡大することを可能にしています。

4. 外来手術センター(ASC)の拡大: 低複雑度症例を病院から外来診療へ移行させる政策は、ASCの狭いスペースに最適化されたコンパクトなモバイル透視診断装置の需要を促進しています。米国のメディケア・メディケイドサービスセンターの外来前払いシステムは、多くの透視ガイド下疼痛プロトコルを病院の外来料金と同等に償還しており、財政的な障壁を取り除いています。

5. AI対応3D/ハイブリッドOR透視診断: 北米、欧州、一部のアジア太平洋地域で、AIを搭載した3D透視診断やハイブリッド手術室での利用が増加しています。

6. スポーツ外傷画像診断の急増: アジア太平洋地域および中東地域で、スポーツ外傷の画像診断需要が長期的に増加しています。

市場の抑制要因

1. 放射線被ばくおよび安全性への懸念: 公衆の意識向上と州規制の進化により、技術者には継続教育時間と厳格な線量追跡記録が義務付けられ、医療提供者のコンプライアンスコストが増加しています。高度な検出器は被ばくを軽減しますが、小規模施設では長期的な規制の明確化を待ってアップグレードを遅らせる可能性があります。

2. 高い設備投資とライフサイクルコスト: 最上位のフラットパネルスイートは75万米ドルを超えることがあり、年間サービス契約費用は購入価格の8%~10%を追加します。新興国の病院は、基本的な画像診断装置の不足に依然として苦しんでおり、このような高額な支出を正当化することが困難です。

3. 透視診断訓練を受けた技術者の不足: 特に発展途上地域において、透視診断訓練を受けた技術者の不足が課題となっています。

4. 超音波および術中CTによるモダリティ代替: 超音波や術中CTなどの他の画像診断モダリティによる代替が、市場成長をわずかに抑制する可能性があります。

セグメント別分析の詳細

* デバイスタイプ別: モバイル透視診断装置は、2024年に市場シェアの59.78%を占め、2030年までに5.01%のCAGRで成長すると予測されています。病院では外傷や血管処置にフルサイズのモバイルCアームが好まれ、整形外科の外来診療所ではミニCアームが普及しています。パンデミック時の感染管理プロトコルも、患者の移動を制限するポータブル画像診断の価値を強調しました。

* 技術別: フラットパネル検出器は、2024年に世界の透視診断装置市場の74.36%を占め、5.34%のCAGRで成長しており、事実上の標準としての役割を強化しています。画像増強管は主に、資本不足が画質よりも優先される低所得国や二次医療施設に残存しています。

* 用途別: 心血管画像診断は2024年に透視診断装置市場の21.57%のシェアを維持しましたが、疼痛管理および外傷症例は5.86%のCAGRで最も速く拡大しています。椎体形成術、仙腸関節注射、脊髄刺激などの処置は、ASCへの移行が進んでおり、ユニット出荷を後押ししています。

* エンドユーザー別: 病院は2024年の収益の63.56%を占めましたが、ASCは5.78%のCAGRで成長をリードしており、外来手術への構造的転換を反映しています。病院システムは、共同事業のASCネットワークに資本と人員の専門知識を提供し、モバイル透視診断装置の標準化を加速させています。

地域別分析

* 北米: 2024年には22.1億米ドルの市場規模に達し、世界シェアの39.12%を占めました。FDA主導の規制の明確化は製品発売サイクルを短縮し、メディケアによる支払い確実性は処置量を安定させています。州が義務付ける技術者認定プログラムは、コンプライアンスを簡素化する線量最適化システムへの需要を高めています。

* アジア太平洋: 世界で最も速い5.67%のCAGRを記録すると予測されています。2000億米ドルを超える大規模な政府インフラ投資は、高度な画像診断スイートを備えたがんセンターや外傷センターの建設に資金を提供しています。中国の2023年以降の回復とインドの民間病院チェーンの拡大が、数年間の機器調達パイプラインを共同で支えています。

* 欧州: 厳格なEN ISO放射線安全基準は、定期的なシステムアップグレードを義務付け、平均フリート年齢を6歳未満に保っています。ベンダー管理サービス契約が調達を支配し、公立病院信託に予算の予測可能性を提供しています。

競争環境

透視診断装置市場の競争強度は中程度であり、上位5社が2024年の収益の約62%を支配しています。シーメンスヘルシニアーズは、Corindus買収によるAIモジュールを主力透視診断ラインに統合し続けています。GEヘルスケアは2023年のスピンオフにより、検出器の小型化とクラウド分析に関するR&Dに注力しています。フィリップスは、反復的なAIソフトウェアリリースを通じてAzurionプラットフォームを進化させ、造影剤使用量の削減を目指しています。

地域専門企業はニッチな統合戦略を追求しており、RadNetは2024年以降、画像診断センターの買収に5400万米ドル以上を投じ、機器サブスクリプション収益を拡大しています。Radon Medicalは2024年にAlpha Imagingを買収し、トルコと東欧における販売網を拡大しました。価格競争はエントリーレベルの画像増強管モデルに限定されており、プレミアムなフラットパネルスイートは主にAI機能の深さとサービス稼働時間の保証で競争しています。

主要企業

* キヤノンメディカルシステムズ株式会社

* 日立メディカルシステムズ

* シーメンスヘルシニアーズ

* コニンクリケ・フィリップスNV

* GEヘルスケア

最近の業界動向

* 2025年7月: BHMグループがPROTECの買収を完了し、ドイツのエンジニアリング専門知識を透視診断ラインナップに追加しました。

* 2025年1月: GEヘルスケアがゼネラル・エレクトリックからスピンオフし、透視診断およびAI診断への集中的な投資を可能にしました。

* 2024年10月: Radon MedicalがAlpha Imagingを買収し、欧州新興市場における機器ポートフォリオと地理的範囲を強化しました。

* 2024年9月: RadNetが5400万米ドルを超える買収を完了し、外来画像診断ネットワークを拡大し、透視診断能力を強化しました。

本レポートは、X線を用いて体内臓器のリアルタイム画像を生成するイメージング技術である透視診断装置(Fluoroscopy Devices)の世界市場に関する詳細な分析を提供しています。透視診断装置は、X線源、X線画像増強管(またはフラットパネル検出器)、イメージングシステム、ワークステーションの主要コンポーネントで構成され、Cアーム型が一般的です。

市場は、2025年に56.5億米ドル規模に達し、2030年には71.4億米ドルに成長すると予測されています。この成長は、主に以下の要因によって推進されています。

市場の主要な推進要因:

* 低侵襲手術への需要増加: 患者の回復期間短縮や合併症リスク低減への関心の高まりが、透視診断装置の利用を促進しています。

* 高齢者人口の増加と慢性疾患負担の増大: 世界的な高齢化と心臓血管疾患、整形外科疾患などの慢性疾患の増加が、診断および治療における透視診断装置の需要を高めています。

* フラットパネル検出器(FPD)システムへの技術移行: 従来の画像増強管システムに比べ、FPDシステムは画質の向上、放射線被ばく量の低減、AIソフトウェアとの統合の容易さから、市場の主流となりつつあります。2024年の出荷の74.36%をFPDが占めています。

* 外来手術センター(ASC)の拡大: 有利な償還制度と外来治療への患者の嗜好により、ASCでの小型・移動型透視診断装置の導入が加速しています。

* AI対応3D/ハイブリッドOR透視診断の採用: AI技術の統合により、より高度な画像処理と診断支援が可能になり、手術室での利用が拡大しています。

* 新興市場におけるスポーツ外傷画像診断の急増: スポーツ活動の増加に伴い、新興国市場でスポーツ外傷の診断ニーズが高まっています。

市場の主要な阻害要因:

* 放射線被ばくおよび安全性への懸念: X線を使用する性質上、患者と医療従事者の放射線被ばくに関する懸念が、市場成長の抑制要因となっています。

* 高い初期投資およびライフサイクルコスト: 透視診断装置の導入には高額な初期費用がかかり、維持管理にもコストがかかるため、特に予算が限られた医療機関にとっては課題となります。

* 透視診断訓練を受けた技術者の不足: 専門的な知識とスキルを持つ技術者の不足が、装置の効率的な運用を妨げる可能性があります。

* 超音波や術中CTによるモダリティ代替: 特定の用途において、超音波や術中CTなどの他のイメージングモダリティが透視診断装置の代替となるケースが見られます。

市場セグメンテーションと成長動向:

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* デバイスタイプ別: 固定型透視診断装置と移動型透視診断装置(フルサイズ、ミニ)

* 技術別: フラットパネルデジタルシステムと画像増強管システム

* アプリケーション別: 整形外科、心臓血管、疼痛管理・外傷、神経学、消化器、泌尿器、その他

* エンドユーザー別: 病院、外来手術センター、診断画像センター、その他

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米

特に、移動型透視診断装置は、手術および緊急設定における汎用性の高さから、年平均成長率(CAGR)5.01%で最も急速に成長しているデバイスカテゴリです。地域別では、医療インフラへの多大な投資と慢性疾患負担の増加により、アジア太平洋地域がCAGR 5.67%で最も高い成長潜在力を示しています。また、外来手術センター(ASC)は、有利な償還制度と外来治療への患者の嗜好により、小型・移動型システムの調達においてCAGR 5.78%で成長を牽引しています。

競争環境:

市場は、シーメンス・ヘルシニアーズ、GEヘルスケア、Koninklijke Philips N.V.といった主要ベンダーによってリードされており、これらの企業がプレミアムセグメントの収益の大部分を占め、AI中心のイノベーションを推進しています。レポートでは、主要企業のプロファイル、市場シェア分析、戦略的情報も提供されています。

その他、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、市場機会と将来の展望についても詳細に検討されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 低侵襲手術への需要の高まり

- 4.2.2 高齢者人口の増加と慢性疾患の負担

- 4.2.3 フラットパネル検出器システムへの技術的移行

- 4.2.4 外来手術センターの拡大

- 4.2.5 AI対応3D/ハイブリッドOR透視診断の採用

- 4.2.6 新興市場におけるスポーツ外傷画像診断の急増

- 4.3 市場の阻害要因

- 4.3.1 放射線被ばくと安全性への懸念

- 4.3.2 高い設備投資とライフサイクルコスト

- 4.3.3 透視診断訓練を受けた技師の不足

- 4.3.4 超音波および術中CTによるモダリティの代替

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額/数量)

- 5.1 デバイスタイプ別

- 5.1.1 固定型透視装置

- 5.1.2 移動型透視装置

- 5.1.2.1 フルサイズ透視装置

- 5.1.2.2 ミニ透視装置

- 5.2 テクノロジー別

- 5.2.1 フラットパネルデジタルシステム

- 5.2.2 イメージインテンシファイアシステム

- 5.3 アプリケーション別

- 5.3.1 整形外科

- 5.3.2 心臓血管

- 5.3.3 疼痛管理および外傷

- 5.3.4 神経内科

- 5.3.5 消化器

- 5.3.6 泌尿器科

- 5.3.7 その他のアプリケーション

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 診断画像センター

- 5.4.4 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品、および最近の動向を含む)

- 6.3.1 Siemens Healthineers

- 6.3.2 GE Healthcare

- 6.3.3 Koninklijke Philips N.V.

- 6.3.4 Shimadzu Corporation

- 6.3.5 Canon Medical Systems

- 6.3.6 Ziehm Imaging

- 6.3.7 Hologic Inc.

- 6.3.8 Carestream Health

- 6.3.9 Hitachi Medical Systems

- 6.3.10 Orthoscan Inc.

- 6.3.11 Omega Medical Imaging

- 6.3.12 Fujifilm Healthcare

- 6.3.13 Genoray Co. Ltd.

- 6.3.14 Nanjing Perlove Medical

- 6.3.15 United Imaging Healthcare

- 6.3.16 SternMed GmbH

- 6.3.17 Allengers Medical Systems

- 6.3.18 Lepu Medical Technology

- 6.3.19 Trivitron Healthcare

- 6.3.20 Adani Systems

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

蛍光透視装置は、X線を用いて体内の様子をリアルタイムで動画として観察するための医療画像診断装置です。静止画である通常のX線撮影とは異なり、X線を連続的に照射し、透過したX線を検出器で受け、それを可視光に変換してモニターに表示することで、臓器の動きや造影剤の流れなどを動的に把握することができます。この技術は、診断だけでなく、カテーテル治療や外科手術における手技の誘導など、幅広い医療分野で不可欠な役割を担っています。

蛍光透視装置の基本的な仕組みは、X線管から発生したX線が患者の体を透過し、その反対側に配置されたX線検出器(イメージインテンシファイアまたはフラットパネルディテクタ)で受け止められるというものです。検出器はX線を電気信号や可視光に変換し、これを画像処理装置でデジタル画像として処理した後、モニターに表示します。これにより、医師は体内の状況を動画として即座に確認し、診断や治療の判断に役立てることができます。特に、消化管の動きや血管内の造影剤の流れを観察する際には、このリアルタイム性が極めて重要となります。

蛍光透視装置には、その用途や設置形態によっていくつかの種類があります。最も一般的なのは、検査台とX線管、検出器が一体となった据え置き型の装置で、消化器系や泌尿器系の検査に広く用いられます。また、X線管と検出器がC字型のアームで連結され、自由に角度や位置を調整できる「Cアーム型」と呼ばれる移動式の装置も普及しています。Cアーム型は、手術室や救急外来など、患者を移動させずにその場でX線透視が必要な場面で威力を発揮し、整形外科手術における骨折の整復や、心臓カテーテル治療、血管内治療などで広く利用されています。さらに、近年では、従来のイメージインテンシファイアに代わり、より高画質で低被ばくを実現するフラットパネルディテクタ(FPD)を搭載した装置が主流となりつつあります。FPDは、画像の歪みが少なく、広い視野角と高いダイナミックレンジを持つため、より精密な診断や治療を可能にしています。

蛍光透視装置の主な用途は多岐にわたります。診断分野では、バリウムを用いた食道、胃、十二指腸、大腸の造影検査により、潰瘍、ポリープ、腫瘍、炎症性疾患などの診断が行われます。また、腎臓や膀胱の機能評価、尿路結石の診断にも用いられます。治療分野では、心臓や脳、末梢血管のカテーテル治療において、カテーテルの挿入経路や位置をリアルタイムで確認するために不可欠です。整形外科では、骨折の整復や関節内注射、脊椎手術のガイドとして使用され、消化器内科では、内視鏡的逆行性胆管膵管造影(ERCP)や経皮経肝胆道ドレナージ(PTCD)などの手技を支援します。痛みの管理においては、神経ブロック注射の正確な位置決めにも利用されています。これらの手技は、蛍光透視装置のリアルタイム画像誘導がなければ、安全かつ正確に行うことは困難です。

関連技術としては、まず「デジタルサブトラクションアンギオグラフィ(DSA)」が挙げられます。これは、造影剤注入前後の画像をデジタル処理で引き算(サブトラクション)することで、骨や軟部組織の影を消し去り、血管だけを鮮明に描出する技術です。これにより、微細な血管病変の診断や、複雑な血管内治療の精度が飛躍的に向上しました。また、X線被ばく量の低減は常に重要な課題であり、パルス透視(X線を間欠的に照射する)、ラストイメージホールド(最後に撮影した画像を保持する)、仮想コリメーション(X線照射野をモニター上で調整する)などの技術が開発され、患者と術者の被ばく量を最小限に抑える努力が続けられています。さらに、近年では、蛍光透視装置にコーンビームCT(CBCT)機能を統合し、透視画像と3D画像を組み合わせることで、より詳細な解剖学的情報を提供し、複雑な手技の安全性を高めるハイブリッドシステムも登場しています。

市場背景としては、高齢化社会の進展に伴い、心血管疾患や脳血管疾患などの生活習慣病が増加し、これらに対する低侵襲なカテーテル治療の需要が高まっていることが挙げられます。これにより、高性能な蛍光透視装置、特に血管造影装置の市場は堅調に推移しています。主要なメーカーとしては、シーメンスヘルスケア、GEヘルスケア、フィリップス、キヤノンメディカルシステムズ、島津製作所、日立製作所などが挙げられ、各社は高画質化、低被ばく化、操作性の向上、AI技術の導入などを競い合っています。また、医療費抑制の動きがある中で、装置のコストパフォーマンスやメンテナンス性も重要な選定基準となっています。医療機器としての規制も厳しく、放射線安全基準の遵守や、薬事承認プロセスが市場参入の障壁となることもあります。

将来の展望としては、さらなる高画質化と低被ばく化が追求されるでしょう。特に、AI(人工知能)技術の活用は、蛍光透視装置の未来を大きく変える可能性を秘めています。AIによる画像処理は、ノイズ除去やコントラスト強調を最適化し、より少ないX線量で高品質な画像を得ることを可能にします。また、AIがリアルタイムで病変の検出を支援したり、カテーテルの位置を自動認識して術者にガイダンスを提供したりすることで、診断精度と治療効率の向上が期待されます。ロボット技術との融合も進み、遠隔操作による精密なカテーテル操作や、術者の被ばくをさらに低減するシステムが開発されるかもしれません。ハイブリッド手術室の普及も進み、蛍光透視装置が手術室の中心的な役割を担うことで、より安全で効率的な治療環境が実現されるでしょう。将来的には、患者個々の状態に合わせた最適な画像取得プロトコルの自動設定や、術者の経験に依存しない標準化された手技の支援など、AIが医療現場のワークフロー全体を最適化する方向へと進化していくと考えられます。