フッ素シリコーン市場 規模・シェア分析:成長動向と予測 (2025-2030年)

フッ素シリコーン市場レポートは、製品タイプ別(エラストマー、接着剤・シーラントなど)、エンドユーザー産業別(石油・ガス、自動車など)、および地域別(アジア太平洋、北米など)に業界を区分しています。市場予測は、数量(トン)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

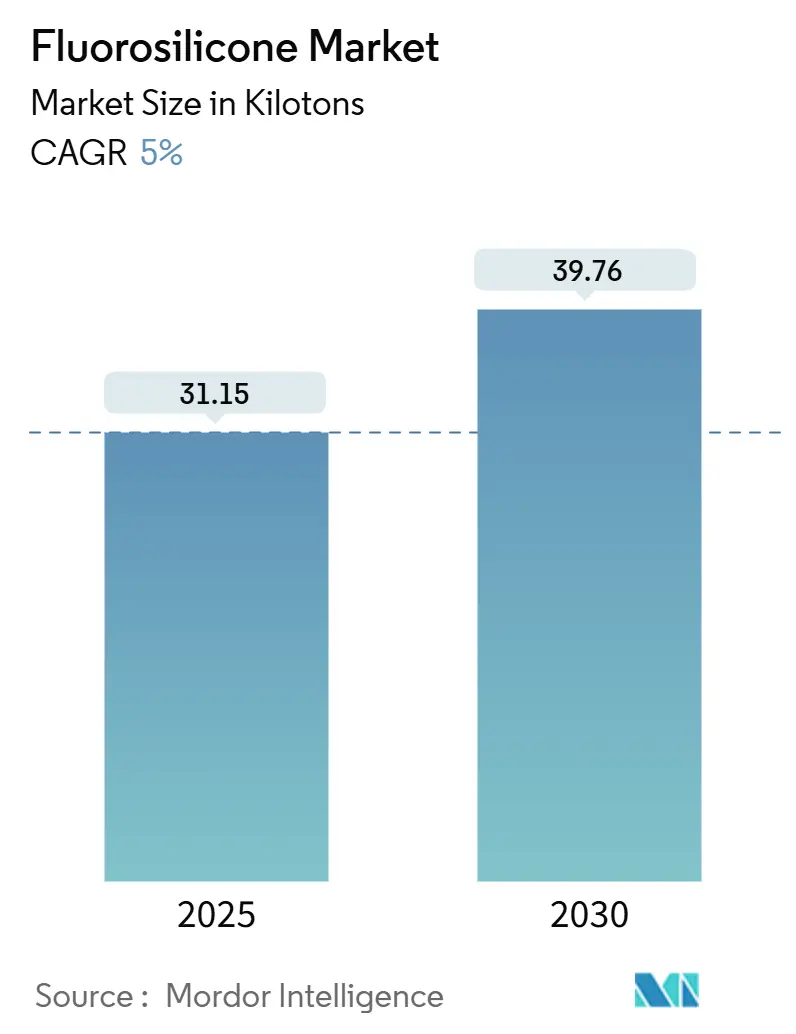

フッ素シリコーン市場は、2025年には31.15キロトンに達し、2030年には39.76キロトンまで成長し、予測期間中の年平均成長率(CAGR)は5.00%と見込まれております。この市場の需要は、従来のエラストマーでは対応できない広範な温度変化、攻撃的な燃料、急速な減圧に耐える用途に強く結びついています。航空宇宙分野の燃料・油圧回路、バッテリー式電気自動車の熱管理ループ、超高圧油田ツールなどでの利用拡大が成長を後押ししています。同時に、世界的なPFAS(有機フッ素化合物)規制がフッ素ポリマーのサプライチェーンの一部を再編する中で、フッ素シリコーンベースの設計に代替の機会が生まれています。地域別ではアジア太平洋地域が市場の勢いを牽引しており、自動車およびエレクトロニクス工場が高付加価値のシーリング材やコーティング材へと転換を進めています。一方、北米やヨーロッパの生産者は、防衛や深海エネルギー資産向けの差別化されたグレードに注力しています。

主要レポートのポイント

* 製品タイプ別: エラストマーが2024年のフッ素シリコーン市場シェアの47.18%を占め、潤滑剤およびその他の特殊品は2030年までに7.90%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 航空宇宙産業が2024年のフッ素シリコーン市場規模の32.65%を占め、産業用OEMおよびその他のユーザーは2025年から2030年の間に7.45%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域が2024年のフッ素シリコーン市場シェアの38.31%を占め、同期間で最も速い地域CAGRである6.91%を記録すると予測されています。

世界のフッ素シリコーン市場のトレンドと洞察

市場の成長を促進する要因(ドライバー)

* 航空宇宙・防衛分野の燃料/油圧システムからの需要増加: 現代の航空機燃料回路は177℃を超える高温で作動し、合成バイオジェット燃料、油圧作動油、防氷添加剤の間でサイクルを繰り返します。標準的なシリコーンは破断または膨潤しますが、フッ素シリコーンのトリフルオロプロピル置換鎖は-73℃まで弾性を保ち、高高度での脆性破壊を防ぎます。主要なシールサプライヤーは、MIL-DTL-25988規格に基づきフッ素シリコーンOリングを認定し、疲労なく急速な圧力サイクルに対応しています。軽量化のトレンドも、薄型シールが優れた化学的耐久性に依存して寿命信頼性を維持するため、フッ素シリコーンへの切り替えを加速させています。

* 石油・ガス産業からの利用増加: 超深井戸は22,000 psiを超え、450°F(約232℃)に達する環境にあります。完成坑井やFPSO(浮体式生産貯蔵積出設備)の流体スイベルは、サワーガス、高塩分濃度の塩水、急速なガス減圧に直面します。フッ素シリコーンは、HNBRやパーフルオロエラストマーが亀裂を生じたり強度を失ったりするような環境でも、API規格の範囲内で弾性率と体積変化を維持します。介入までの平均時間の延長は揚水コストを削減するため、オペレーターは過酷なガス貯留層向けのパッカー、噴出防止装置シール、ダウンホールセンサーにフッ素シリコーンを指定しています。

* 高温自動車ターボ・バイオ燃料ラインでの採用: 小型高出力エンジンは、ホースやガスケットを-40℃から250℃の間の周期的な負荷にさらします。液状フッ素シリコーンゴムは射出成形プロセスに適しており、最小限のバリで複雑な形状を製造し、組み立て時の廃棄物を削減します。エタノールを多く含むガソリンに対する耐性により、ニトリルシールに見られる10-15%の膨潤を防ぎます。また、インプレース成形フッ素シリコーンガスケットは、電気自動車のパワーエレクトロニクスにおいて電磁シールドと熱耐久性を兼ね備えています。

* フレキシブルエレクトロニクスおよびEVバッテリー用途の出現: 800Vバッテリーパックの直接液浸冷却は、電気を伝導せず、ホットスポットで劣化しない誘電性流体に依存しています。フッ素シリコーン流体は低い導電性を示し、200℃以上でも安定しており、炭化水素油では到達できない範囲です。ウェアラブルデバイスでは、このポリマーの生体適合性により、汗や洗浄剤に耐える皮膚接触センサーが実現します。研究プロトタイプでは、蒸気を逃がしながら回路機能を損なわない透過性フッ素シリコーン基板が使用されています。

* バイオ由来フッ素化シロキサンモノマーの商業化: バイオ由来のフッ素化シロキサンモノマーの商業化は、持続可能性への関心の高まりと、環境規制への対応を背景に、市場に新たな機会をもたらしています。特にEUや北米では、規制に準拠した製品への需要が高まっています。

市場の成長を抑制する要因(抑制要因)

* 費用競争力のある代替品の存在: 高度なEPDM、HNBR、VMQ化合物は、かつてフッ素シリコーンに特有だった耐燃料性を達成しつつあり、中程度の温度用途では最大70%の材料費削減を提供します。この切り替えは、総曝露温度が180℃を超えることがめったにない量産自動車や家電製品のシールで最も急速に進んでいます。しかし、攻撃的な芳香族化合物と大きな熱変動に同時にさらされる環境では、競合するエラストマーは依然として性能が劣ります。

* フッ素モノマーの価格変動と供給ボトルネック: フッ素シリコーンの重要なモノマーであるトリフルオロプロピルビニルシランを製造するメーカーはごく少数です。生産停止や規制による遅延は供給を逼迫させ、スポット価格を上昇させ、一部の加工業者に生産能力の制限を促します。高度な合成経路に関する特許の壁が、この集中を長引かせています。自動車メーカーは、年間供給契約を交渉する際に、フッ素シリコーンを高曝露部分のみにブレンドするハイブリッドシーリングスタックでリスクヘッジすることがよくあります。

* フッ素化合物に関連する環境問題: フッ素化合物に関連する環境問題は、特にEUや北米で規制当局の注目を集めています。PFASに関するREACH規制案は、報告義務と代替要件を厳格化していますが、航空宇宙、医療、重要なエネルギーインフラには免除規定が存在します。この規制の動きは、フッ素シリコーンのサプライチェーンに長期的な影響を与える可能性があります。

セグメント分析

製品タイプ別:エラストマーの多用途性

エラストマーは2024年にフッ素シリコーン市場の最大のシェアを占め、その量は47.18%に達しました。これは、高濃度ゴムや液状シリコーンゴムの形態が、ホース、ガスケット、Oリングメーカーが使用するプレス成形、押出成形、射出成形ラインに適しているためです。潤滑剤、グリース、誘電性流体はより小規模ながらも急速に成長している分野であり、バッテリー式電気自動車の冷却回路が拡大するにつれて、2030年までに7.90%のCAGRを記録すると予想されています。量産においては、液状グレードは厳密な公差を維持しながらサイクルタイムを短縮し、二液型室温硬化性化学品はオンラインガスケットの製造を簡素化します。特殊コーティングや消泡剤はニッチながらも収益性の高い分野であり、化学的に不活性で汚染のない薬剤を必要とする製薬および食品加工業者に販売されています。

より広い配合の自由度により、サプライヤーは硬度、弾性、膨潤限界を顧客の仕様に合わせて調整できます。この柔軟性により、産業間で量が変動してもエラストマーの優位性が維持されます。一方、潤滑剤サブセグメントは、直接液浸バッテリー冷却の増加に乗じており、低い電気伝導性が重要となります。また、炭化水素の逆流に耐えられない半導体真空ポンプでの採用も広がっています。これらの用途全体で、潤滑剤のフッ素シリコーン市場規模は、2030年までに研究室規模から商業規模へと移行する可能性があります。

エンドユーザー産業別:航空宇宙がプレミアム市場を牽引

航空宇宙産業は2024年にフッ素シリコーン市場の32.65%を占めました。これは、OEMや航空会社が、数十年にわたる信頼性と引き換えに高価格を受け入れているためです。各ワイドボディ航空機には、燃料、油圧、ブリードエアの機能を確保する数百個のフッ素シリコーンOリング、ダイヤフラム、グロメットが含まれています。次の成長分野は、半導体、化学処理、精密機器などの産業用OEMセグメントであり、これらを合わせると2030年までに7.45%のCAGRで拡大すると予測されています。電気自動車のパワートレインメーカーもこれに続き、高濃度のグリコール混合物や急速な熱サイクルに耐えるシールやホースを使用しています。

軍用航空および宇宙打ち上げシステムは、極低温までの曝露にフッ素シリコーンを指定しており、代替ポリマーの範囲を超えた材料性能を要求しています。油田サービス会社も主要な購入者の一つであり、サワーガスツールにこの化合物を採用しています。環境規制が厳しくなるにつれて、化学品メーカーは、航空機および防衛請負業者によって課される持続可能な調達規則に合わせるため、低VOC(揮発性有機化合物)でバイオ由来のグレードを市場に投入しています。性能とコンプライアンスのこの相互作用が、フッ素シリコーン産業をミッションクリティカルな用途において極めて重要なものにしています。

地域分析

* アジア太平洋: 2024年には世界の出荷量の38.31%を占め、2030年までに6.91%のCAGRを記録する見込みです。中国は、大量の自動車ターボチャージャー生産、300mm半導体製造工場の急速な拡大、特殊化学品の国内サプライチェーンをターゲットとする国家プログラムにより、中心的な拠点であり続けています。現地の化学者は、油水分離用のフッ素シリコーンフォームを試作しており、この地域のイノベーションの深さを示しています。日本は精密なプロセスノウハウを活用して、宇宙・防衛機器向けの超高純度グレードを生産しており、韓国の財閥構造はKCC CorporationがMomentiveを買収した後、社内供給の安定性を強化しました。

* 北米: 航空、宇宙、防衛分野、さらにプレミアム材料を好むシェールガスおよびオフショアオペレーターに支えられ、第2位の消費地域を維持しています。この地域のフッ素シリコーン市場規模は、FAAおよびDoDの認証によって支えられており、長期的な交換サイクルが確保されています。自動車需要はコスト削減目標に阻まれ、目覚ましいものではありませんが、バッテリー式電気トラックへの移行は、新たな熱界面および誘電性流体の機会を生み出しています。カナダのオイルサンドは、FKMよりもフッ素シリコーンを正当化するのに十分なほどサービス温度を高くしており、地域の需要をエネルギー分野に拡大しています。

* ヨーロッパ: 最も複雑な規制環境に直面しています。REACHに基づくPFAS規制案は、報告および代替要件を厳格化していますが、航空宇宙、医療、および重要なエネルギーインフラには免除規定が存在します。ドイツのOEMは、バイオ燃料対応エンジンにフッ素シリコーンホースを引き続き採用しており、フランスの原子力施設は耐放射線性グレードを使用し続けています。北欧諸国は、ポリマー鎖を再利用可能なモノマーに分解するリサイクルシリコーンループを模索しており、これは長期的な供給を安定させる可能性のある循環経済への道筋です。全体として、ヨーロッパの消費は緩やかに成長していますが、持続可能で低フッ素含有量の設計へとシフトしており、地元の生産者はこのニッチ市場に対応するのに適した立場にあります。

競争環境

フッ素シリコーン市場は中程度の集中度を示しており、確立されたプレイヤーは技術的専門知識と製造規模を活用して競争上の地位を維持しています。一方、PFASを取り巻く規制圧力は、特殊な配合や持続可能な代替品に機会を生み出しています。Wacker Chemie AGは、2025年に張家港で特殊シリコーン施設を完成させ、「地域内生産・地域向け供給」戦略を強化し、アジアのエレクトロニクスおよび化粧品顧客への迅速な対応を可能にしました。Shin-Etsu Siliconesが航空宇宙分野で堅固な存在感を示す一方、DuPontは超高純度パーフルオロエラストマーソリューションに注力し、フッ素シリコーン製品を補完することを目指しています。

特許出願は、使用済み産業廃棄物のリサイクルのための触媒解重合へのシフトを示しており、回収イニシアチブへの準備を示唆しています。供給リスクはトリフルオロプロピルモノマーチェーンに集中しており、これに対応して一部の加工業者はDaikinや一部の小規模な中国メーカーと複数年間のオフテイク契約を確保しています。

フッ素シリコーン業界の主要プレイヤー

* Dow

* Wacker Chemie AG

* Momentive Performance Materials (KCC Corporation)

* 3M

* Shin-Etsu Silicones of America, Inc.

最近の業界動向

* 2025年5月: Wacker Chemie AGは、中国の張家港に最新鋭の特殊シリコーン製造施設を稼働させました。この施設は、シリコーン流体、エマルジョン、エラストマーゲル(フッ素シリコーンを含む)の生産能力を強化するために設計されており、アジア太平洋市場におけるプレゼンスを強化し、増大する地域需要に対応するための広範な戦略の一環です。

* 2024年7月: KCCの傘下で事業を展開するMomentive Performance Materialsは、ヨーロッパにおけるフッ素シリコーンの生産能力を拡大する計画を発表しました。この取り組みは、自動車技術と材料の進歩に牽引される自動車産業内でのフッ素シリコーン需要の増加に対応することを目的としています。

このレポートは、フルオロシリコーン市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法、市場の推進要因と抑制要因、市場規模と成長予測、競争環境、および将来の展望について詳述しています。

1. 市場の定義と調査範囲

フルオロシリコーン市場は、燃料、油、高温に対する耐性を兼ね備えたトリフルオロプロピル置換ポリシロキサンを主骨格とする商業グレードの材料と定義されています。具体的には、エラストマー、消泡剤、特殊コーティング、接着剤、シーラント、離型剤などが含まれます。評価対象は、未加工ポリマーから最終的な複合材料および成形部品まで広範囲にわたり、輸送、航空宇宙、石油・ガス、エレクトロニクス、一般産業メンテナンスといったエンドユーザー産業に供給される製品を対象としています。ただし、実験室用試薬、研究目的のオリゴマー、短寿命の消費者向け化粧品は調査範囲から除外されています。

2. 市場規模と成長予測

フルオロシリコーン市場は、2025年に31.15キロトン、2030年には39.76キロトンに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.00%です。

製品タイプ別では、エラストマーが2024年に47.18%の市場シェアを占め、航空宇宙、自動車、石油・ガス分野におけるシーリング用途での高い適応性がその主要因となっています。

地域別では、アジア太平洋地域が最も急速な成長を遂げると見込まれており、2030年までのCAGRは6.91%です。これは、同地域における自動車、エレクトロニクス、化学品生産能力の集中と、これらを支援する産業政策に起因しています。

3. 市場の推進要因と抑制要因

市場の推進要因としては、以下の点が挙げられます。

* 航空宇宙・防衛分野における燃料・油圧システムからの需要増加。

* 石油・ガス産業での利用拡大。

* 高温自動車ターボおよびバイオ燃料ラインへの採用。

* フレキシブルエレクトロニクスおよび電気自動車(EV)バッテリー用途の出現。

* バイオ由来フッ素化シロキサンモノマーの商業化。

一方、市場の抑制要因としては、以下の点が指摘されています。

* 費用対効果の高い代替品の存在。

* フッ素モノマーの価格変動と供給ボトルネック。

* フッ素化合物に関連する環境問題。

4. 市場セグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 製品タイプ別: エラストマー、接着剤・シーラント、消泡剤、コーティング、その他の製品タイプ(潤滑剤など)。

* エンドユーザー産業別: 石油・ガス、自動車、航空宇宙・防衛、その他のエンドユーザー産業(産業用OEMなど)。

* 地域別: アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)。

5. 調査方法論とデータの信頼性

本レポートの調査は、厳格な方法論に基づいて実施されています。

* 一次調査: ガスケット成形業者、航空MROエンジニア、シリコーン配合業者、販売業者へのインタビューを通じて、平均販売価格、仕様決定までのリードタイム、地域ごとの認定サイクルに関する洞察を得ています。

* 二次調査: フルオロシリコーンエラストマーの税関貿易コード、米国ITCおよびユーロスタットの輸入データ、化学メーカーの生産開示、国際ゴム研究グループなどの業界団体、政府統計、D&B HooversやDow Jones Factivaといったプレミアムデータセットを活用しています。

* 市場規模の算出と予測: 世界のフルオロシリコーン生産量をトップダウンで再構築し、買い手と売り手から報告された価格帯を重ね合わせることでモデルを構築しています。この結果は、サプライヤーの収益やチャネルチェックといったボトムアップの集計によって相互検証されています。予測には、商用ジェット機の受注残、軽自動車のターボチャージャー普及率、フルオロシリコーンのキログラムあたりの平均価格、オフショア掘削リグ数、半導体製造装置の出荷量などの主要変数が用いられ、多変量回帰分析が適用されています。

Mordor Intelligenceのデータは、他の情報源と比較して、フルオロシリコーン市場の定義の広さ(多くの出版社が省略する流体や離型コーティングを含む点)、リアルタイムの平均販売価格の使用、および通貨変動や新しいPFAS規制を吸収する年次更新サイクルにより、高い信頼性を誇ります。これにより、フルバリューチェーンとライブ価格設定を考慮した場合、市場規模が他の狭い推定よりも大幅に大きいことが示されています。

6. 競争環境と将来の展望

レポートには、市場集中度、主要企業の戦略的動向、市場シェア分析が含まれており、3M、Dow、Momentive Performance Materials、Shin-Etsu Silicones of America, Inc.、Wacker Chemie AGなど、主要な市場参加企業のプロファイルが詳述されています。

PFAS(パーフルオロアルキル化合物およびポリフルオロアルキル化合物)規制の強化は、一部のフッ素ポリマーの使用を制限する一方で、燃料システム、EV冷却ループ、フレキシブルエレクトロニクスといった分野において、フルオロシリコーンを規制に準拠した代替品として推進する要因となっています。

市場の機会と将来の展望についても詳細に分析されており、未開拓の領域や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 航空宇宙および防衛の燃料/油圧システムからの需要の増加

- 4.2.2 石油・ガス産業からの利用の増加

- 4.2.3 高温自動車ターボおよびバイオ燃料ラインでの採用

- 4.2.4 フレキシブルエレクトロニクスおよび電気自動車バッテリー用途の出現

- 4.2.5 バイオ由来フッ素化シロキサンモノマーの商業化

-

4.3 市場の阻害要因

- 4.3.1 費用対効果の高い代替品の入手可能性

- 4.3.2 フッ素モノマーの価格変動と供給のボトルネック

- 4.3.3 フッ素化合物に関連する環境問題

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 製品タイプ別

- 5.1.1 エラストマー

- 5.1.2 接着剤およびシーラント

- 5.1.3 消泡剤

- 5.1.4 コーティング

- 5.1.5 その他の製品タイプ(潤滑剤など)

-

5.2 エンドユーザー産業別

- 5.2.1 石油・ガス

- 5.2.2 自動車

- 5.2.3 航空宇宙・防衛

- 5.2.4 その他のエンドユーザー産業(産業用OEMなど)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)}

- 6.4.1 3M

- 6.4.2 ダウ

- 6.4.3 Eagle Elastomer Inc.

- 6.4.4 DLR Elastomer Engineering Ltd

- 6.4.5 マルコラバー&プラスチックス

- 6.4.6 モメンティブ・パフォーマンス・マテリアルズ (KCC Corporation)

- 6.4.7 パーカー・ハネフィン・コーポレーション

- 6.4.8 山東華夏神舟新材料有限公司

- 6.4.9 信越シリコーンオブアメリカ株式会社

- 6.4.10 トレルボルググループ

- 6.4.11 ワッカーケミーAG

- 6.4.12 浙江華信フッ素材料有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フッ素シリコーンは、シリコーンゴムの優れた特性にフッ素樹脂の持つ耐油性や耐薬品性を付与した高機能エラストマーです。その基本的な骨格はポリシロキサンであり、通常のシリコーンゴムが持つ耐熱性、耐寒性、電気絶縁性、柔軟性といった特性を維持しつつ、メチル基の一部をトリフルオロプロピル基などのフッ素含有アルキル基に置換することで、フッ素原子の特性が導入されています。この化学構造により、燃料油、潤滑油、各種溶剤、化学薬品に対する優れた耐性、さらには撥水性や非粘着性といった特性を兼ね備えることが最大の特徴です。特に、高温環境下での燃料や油類との接触が避けられない用途において、その真価を発揮します。

フッ素シリコーンの特性は、その化学構造に由来します。フッ素原子は非常に高い電気陰性度を持ち、分子間の相互作用を弱めることで、耐油性や耐溶剤性を向上させます。また、フッ素原子の導入により表面エネルギーが低下し、撥水性や非粘着性も向上します。一方で、シリコーン骨格の柔軟なシロキサン結合は、優れた耐寒性や圧縮永久歪み特性、そして広い温度範囲での安定した弾性を維持するのに貢献します。これにより、フッ素シリコーンは、フッ素ゴム(FKM)と比較して低温特性に優れ、通常のシリコーンゴムと比較して耐油性・耐薬品性に優れるという、両者の中間的な位置づけの材料として、特定のニッチ市場で不可欠な存在となっています。

フッ素シリコーンには、フッ素含有量や架橋方法によっていくつかの種類が存在します。フッ素含有量が多いほど耐油性や耐溶剤性は向上しますが、一般的に低温特性や圧縮永久歪み特性が低下する傾向があります。逆にフッ素含有量が少ないと、耐油性はやや劣るものの、より優れた低温特性や柔軟性を発揮します。架橋方法としては、パーオキサイド架橋や付加反応架橋(白金触媒によるヒドロシリル化反応)が一般的であり、それぞれ異なる硬化特性や物性、加工性をもたらします。これらのバリエーションの中から、使用環境や求められる性能に応じて最適なグレードが選択されます。

フッ素シリコーンの主な用途は、その優れた耐熱性、耐油性、耐薬品性を活かした高性能部品に集中しています。

自動車分野では、燃料系部品(Oリング、ガスケット、ホースなど)、エンジンオイルシール、トランスミッションシール、EGR(排気ガス再循環)システム部品などに広く使用されています。特に、ガソリン、ディーゼル燃料、バイオ燃料、アドブルーなどの多様な液体に対する耐性が求められる現代の自動車において、その重要性は増しています。

航空宇宙分野では、航空機燃料システム、油圧システム、潤滑油システムにおけるシール材やガスケットとして不可欠です。極端な温度変化と燃料・油圧作動油への耐性が同時に要求される過酷な環境下で、高い信頼性を提供します。

産業機械や化学プラントでは、各種ポンプ、バルブ、配管のシール材、ダイヤフラムなどに用いられ、腐食性流体や高温環境下での長期安定稼働に貢献します。

電子部品分野では、高温・高湿環境下での封止材やポッティング材として、耐油性、耐薬品性、電気絶縁性が求められる箇所で使用されます。

その他、特定の化学薬品に触れる医療機器や、洗浄剤への耐性が求められる食品機械など、ニッチながらも重要な用途で活用されています。

関連技術としては、他の高機能エラストマーとの比較が挙げられます。フッ素ゴム(FKM)はフッ素シリコーンよりもさらに優れた耐熱性、耐薬品性、耐油性を持つ一方で、低温特性や圧縮永久歪み特性、加工性に劣る場合があります。通常のシリコーンゴムは耐熱性、耐寒性、電気絶縁性、柔軟性に優れますが、耐油性や耐溶剤性には劣ります。フッ素シリコーンはこれらの中間的な特性を持つことで、特定の性能バランスが求められる用途において最適な選択肢となります。製造技術においては、原料モノマーの合成から、重合、コンパウンド、そして射出成形、圧縮成形、押出成形といった成形加工に至るまで、高度な化学技術と加工技術が要求されます。特にフッ素シリコーンは通常のシリコーンよりも加工が難しい場合があるため、専門的なノウハウが不可欠です。

市場背景としては、各産業における高性能化の要求がフッ素シリコーンの需要を牽引しています。自動車の燃費向上、排ガス規制強化、航空機の軽量化・高効率化など、より過酷な環境に耐えうる材料が求められる中で、フッ素シリコーンはその信頼性と耐久性から不可欠な材料となっています。また、特定の化学物質の使用規制が進む中で、代替材料としての需要も高まっています。フッ素シリコーンは高価な材料であるため、その性能が不可欠なニッチ市場で活用されることが多く、コストと性能のバランスが重要な選定基準となります。

将来展望としては、フッ素シリコーンの需要は今後も拡大すると予測されます。特に、自動車の電動化(EV/FCV)の進展に伴い、冷却システム、バッテリーパックのシール材、センサー部品などで、耐熱性、耐薬品性、電気絶縁性、長期信頼性が求められる場面が増加します。冷却液や電解液への耐性は、今後の重要な開発課題となるでしょう。また、より高い耐熱性、耐薬品性、低圧縮永久歪み特性を持つ新グレードの開発や、他の材料との複合化による新たな機能付与も進むと考えられます。環境負荷低減の観点からは、製造プロセスにおける環境負荷の低減やリサイクル技術の開発も重要となります。さらに、医療、エネルギー、半導体製造装置など、これまで以上に厳しい環境下での使用が想定される分野での新用途開拓も期待されており、フッ素シリコーンは今後も高機能材料としてその存在感を高めていくことでしょう。