日用消費財包装の市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

FMCG包装市場レポートは、素材タイプ(紙・板紙、プラスチック、金属、ガラス、バイオベース・コンポスト可能材料)、包装タイプ(軟包装、硬質包装)、最終用途業界(食品、飲料、パーソナルケア・化粧品など)、流通チャネル(直接販売、間接販売)、および地域別に分類されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

FMCG包装市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、FMCG(日用消費財)包装市場の現状と将来予測について詳細に分析しています。対象期間は2019年から2030年で、市場は素材タイプ、包装タイプ、最終用途産業、流通チャネル、および地域別にセグメント化されています。市場予測は数量(トン)で提供されています。

市場概要

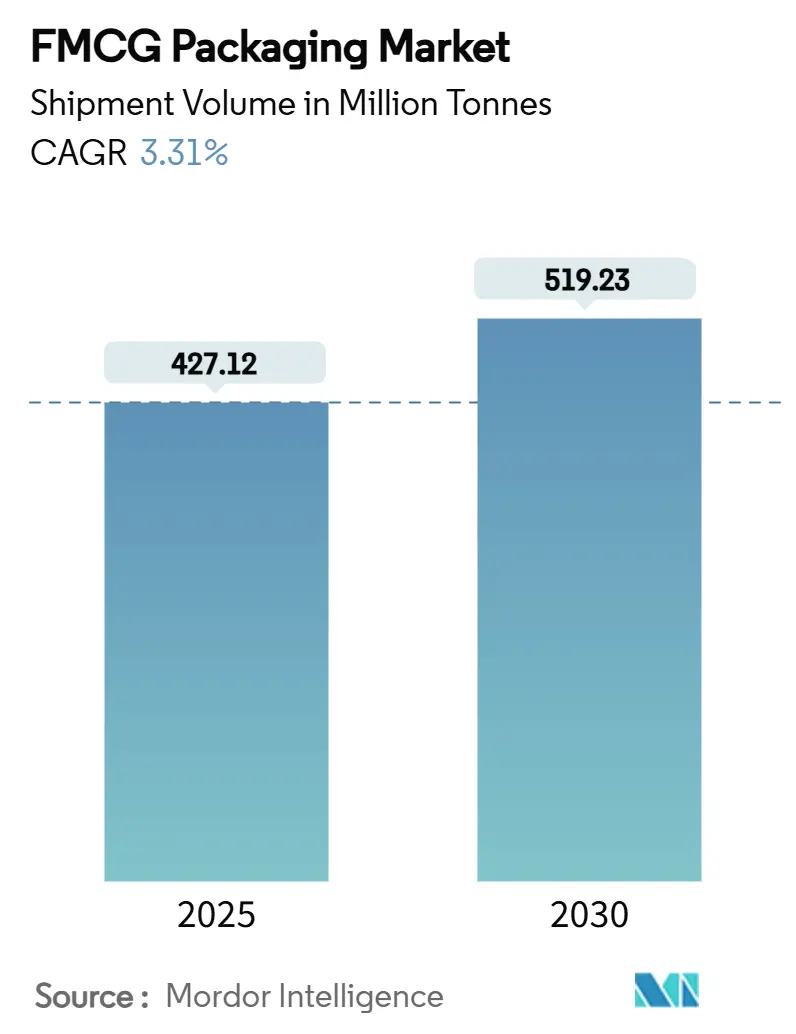

FMCG包装市場は、2025年には4億2,712万トンに達し、2030年には5億1,923万トンまで成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は3.31%です。この成長は、包装された必需品に対する安定した家庭需要、Eコマースの取引量拡大、リサイクル可能で詰め替え可能なソリューションを奨励する政策措置に支えられています。

地域別に見ると、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長する市場とされています。市場の集中度は低いと評価されています。

市場分析

FMCG包装市場の成長は、主に家庭での包装済み必需品の安定した需要、Eコマースの拡大、そしてリサイクル可能・詰め替え可能なソリューションを推進する政策によって牽引されています。大手コンバーターは、材料使用量と輸送コストを削減しつつ、より長く複雑なサプライチェーンを移動する製品を保護するために、フォーマットの再設計を進めています。バイオベースの基材やケミカルリサイクルされた樹脂は、試験段階から商業規模へと移行していますが、高バリア性や軽量性が求められる用途では依然としてプラスチックが不可欠です。

地域別では、急速な都市化と小世帯購買の増加によりアジア太平洋地域が需要を牽引しており、近代的な小売業の普及により中東・アフリカ(MEA)地域が最も急速なトン数拡大を示しています。

主要なレポートのポイント(2024年実績および2030年までの予測)

* 地域別: アジア太平洋地域が2024年にFMCG包装市場シェアの45.63%を占めました。MEA地域は2030年までに6.58%のCAGRで成長すると予測されています。

* 素材タイプ別: プラスチックが2024年にFMCG包装市場規模の62.45%を占めました。バイオベースおよびコンポスト可能素材は2030年までに6.85%のCAGRで拡大すると予測されています。

* 包装タイプ別: フレキシブル包装が2024年に収益シェアの54.65%を占め、同セグメントは2030年までに6.35%のCAGRを記録すると予測されています。

* 最終用途産業別: 食品が2024年にFMCG包装市場規模の50.53%を占めました。医薬品およびヘルスケアは2030年までに5.55%のCAGRで成長しています。

* 流通チャネル別: 直接販売が2024年の収益の56.34%を占めました。間接販売は2030年までに4.64%のCAGRで増加すると予測されています。

市場のトレンドと洞察

促進要因(Drivers)

1. 保護性・軽量性を求めるEコマースの急速な成長: オンライン小売の拡大は、小包の耐久性、寸法重量制限、摩擦のない返品を考慮した包装設計を求めています。ブランドオーナーは、緩衝材入り封筒、エアコラムポーチ、隙間を減らすフィットサイズのカートンを指定し、輸送コストを削減しています。デジタル印刷ラインの導入により、各出荷品に認証や補充サービスをトリガーするスキャン可能なコードを付与できるようになっています。

2. アジアにおける都市部の単身世帯消費の増加による利便性フォーマットの促進: アジアにおける単身世帯の増加と通勤時間の増加は、ポーション管理されたパウチ、カップ、サシェの採用を促進しています。メーカーは、大容量パックと競争力のある価格帯を実現しつつ、食品廃棄物を削減するために高速充填・密封ラインを自動化しています。

3. RTD(Ready-To-Drink)飲料の需要急増による高バリアパウチの採用: 機能性飲料や乳製品代替飲料は、利便性と常温安定性によって成長しています。冷蔵なしで風味と栄養素を保持するため、生産者は酸素吸収層とリサイクル可能なアルミニウムフリーバリアを備えた多層フィルムを指定しています。

4. パーソナルケア製品の高級化によるスマートで装飾的な包装の需要: スキンケア、ヘアケア、フレグランスブランドは、店頭での存在感を競い、複雑なエンボス加工、金属化、成分の由来を伝えるコネクテッドパック機能などを採用しています。

5. 新興市場におけるコールドチェーンの拡大による多層フィルムの使用増加: アジアやMEA地域でのコールドチェーン投資は、水分を管理しつつ急速冷凍庫での迅速な熱伝達を可能にする多層フィルムの需要を高めています。

阻害要因(Restraints)

1. 樹脂価格の変動による計画の不確実性: 原油およびナフサのベンチマークの変動は、四半期ごとの契約交渉を混乱させ、コンバーターに原料のヘッジやリサイクル・バイオベースグレードへの代替加速を促しています。

2. 発展途上国におけるリサイクルインフラの不足: 発展途上国におけるリサイクルインフラの不足は、持続可能な包装ソリューションの普及を妨げています。

3. 使い捨てプラスチックの禁止による従来のフレキシブル包装への影響: 欧州の包装および包装廃棄物規制は、リサイクル可能性と最小リサイクル含有量を義務付けており、PVCシュリンクスリーブやPSヨーグルトカップの段階的廃止を推進しています。

セグメント分析

* 素材タイプ別: プラスチックの優位性と持続可能な変革

プラスチックは2024年にFMCG包装市場の62.45%を占め、その比類ない強度対重量比と幅広い加工性を示しています。バイオベースおよびコンポスト可能グレードは、PLAやPHAブレンドの商業化により、6.85%のCAGRで拡大しています。リジッドメタルは無限のリサイクル可能性から高級飲料ラインで人気があり、紙・板紙は乾燥食品やパーソナルケア製品でシェアを伸ばしています。FMCG包装市場は、コスト効率からフレキシブルラミネートにポリエチレンとポリプロピレンを引き続き好んでいますが、ケミカルリサイクルは高品質なポストコンシューマー樹脂を提供し、バージン樹脂の需要を緩和すると期待されています。

* 包装タイプ別: フレキシブルソリューションがイノベーションを牽引

フレキシブル包装は2024年に54.65%のシェアを占め、2030年までに6.35%のCAGRで成長すると予測されています。ブランドオーナーは、材料対製品比率の低さ、高いグラフィック表現力、パレットあたりの積載効率を評価しています。Eコマースへの移行は、郵送に適したピローパックや、自動仕分けに耐える多層サシェの需要を増加させています。リジッド包装は、構造と再封性が重要なニッチ市場で依然として優位を保っています。

* 最終用途産業別: 食品の支配と医薬品の成長

食品用途は2024年に50.53%のトン数を占め、食料品チェーンが廃棄物削減のために常温での長期保存を推進しています。飲料メーカーは、乳製品代替品や機能性飲料の需要増加に対応するため、無菌カートンやレトルトパウチにアップグレードしています。医薬品およびヘルスケア分野は、インスリン、ワクチン、バイオシミラーの発売により、5.55%のCAGRで拡大しており、厳格な滅菌とトレーサビリティのニーズが求められています。

* 流通チャネル別: 直接販売からオムニチャネルへの進化

直接販売は2024年に56.34%の取引量を占め、グローバルFMCGグループが統合された包装大手との長期供給契約に依存しています。しかし、FMCG包装市場では、中小ブランドがマーケティングに集中するために調達を外部委託する傾向が強まり、間接チャネル(ディストリビューター、印刷業者、オンラインブローカー)が4.64%のCAGRで加速しています。

地域分析

* アジア太平洋: 2024年の出荷量の45.63%を占め、FMCG包装市場の主要地域です。中国とインドは巨大な国内需要と輸出フローを供給し、統合された樹脂クラッカー、フィルム押出機、加工工場のクラスターを活用しています。

* 北米: 広範なEコマースの普及と高度な段ボール生産能力に根ざした安定したシェアを維持しています。Smurfit-WestRockの合併は、固定費を希薄化し、循環経済の研究開発に資金を供給するための規模拡大の推進を象徴しています。

* 欧州: 欧州の成熟市場は、包装および包装廃棄物規制の下で厳格なリサイクル目標を達成するためのイノベーションを活用しています。ドイツとフランスは、最小リサイクル含有量基準を満たすためにMRFとケミカルリサイクルのパイロットプロジェクトをアップグレードしています。

* 中東・アフリカ(MEA): 組織化された小売業の拡大と人口増加が包装済み食品の需要を牽引し、6.58%という最速のCAGRを記録しています。

* 南米: ブラジルとコロンビアの経済改革が消費支出を回復させ、安定した成長が見込まれます。地域での繊維の入手可能性は、コスト競争力のある段ボールを支え、ブラジルのサトウキビ由来バイオPE生産能力は、グローバルブランドに再生可能含有量の物語を提供しています。

競争環境

FMCG包装市場は、多数の地域専門企業が存在する断片化された状態が続いています。Smurfit-WestRockの提携は、4大陸にわたる箱板紙、段ボール、コンテナボードの資産を統合し、物流と研究開発の相乗効果を引き出すことを目指しています。Kimberly-Clarkの20億ドルの米国複数拠点拡張は、ブランドオーナーが供給を確保し、イノベーションを加速するために特定の包装ラインを垂直統合する方法を示しています。

技術リーダーシップが差別化を推進しています。American Packaging Corporationのユタ州のCenter of Excellenceは、パーソナライズされたマーケティングに適した小ロット・高グラフィックのパウチを提供する独自のフレキソ印刷機を擁しています。Graphic Packagingのテキサス州の完全自動化施設は、AI駆動型品質管理を統合し、廃棄物とエネルギー使用量を削減しつつ、注文から出荷までのサイクルを短縮しています。

サステナビリティへの圧力は、小規模なイノベーターに機会をもたらしています。Lactipsの水溶性フィルムや、紙ベースのスパウト付きパウチを提供するスタートアップは、多国籍飲料グループとのパイロットプログラムを確保しています。樹脂大手と廃棄物管理会社とのケミカルリサイクルパートナーシップは、ほぼバージン品質のリサイクル材を約束しており、商業規模に達すればサプライヤーのヒエラルキーを再構築する可能性があります。

FMCG包装業界の主要企業

* Amcor plc

* Ball Corporation

* Mondi Group

* Sealed Air Corporation

* International Paper Company

最近の業界動向

* 2025年6月: Green Bay Packagingは、アーカンソー州のクラフトライナーボード工場に10億ドルを投資し、高効率ボイラーを追加し、軽量ライナーの生産能力を倍増させました。

* 2025年6月: Tetra PakとCayuga Milk Ingredientsは、ニューヨーク州で2億7,000万ドルの無菌包装拡張を完了し、150の雇用を創出し、常温保存可能なカートン能力を追加しました。

* 2025年5月: Hotpack Globalは、北米のフードサービス市場向けに持続可能な使い捨て製品を生産するため、ニュージャージー州に1億ドルの工場を建設することを発表しました。

* 2025年5月: Kimberly-Clarkは、オハイオ州の新施設とサウスカロライナ州のアップグレードを含む20億ドルの米国製造施設建設を発表し、900人の熟練職を創出する予定です。

このレポートは、FMCG(Fast-Moving Consumer Goods:日用消費財)包装市場に焦点を当てています。FMCGとは、食品、飲料、パーソナルケア用品、家庭用品、一般用医薬品など、日常的に購入される比較的低価格な商品を指します。包装は、製品の保護・保存、ブランディング、マーケティング、規制基準の遵守において極めて重要であり、消費者の行動トレンド、技術革新、持続可能性に関する規制、革新的で便利な包装ソリューションへの需要によって市場が牽引されています。

市場の主な推進要因としては、以下の点が挙げられます。

* Eコマースの急速な成長が、保護性・軽量性に優れた包装の需要を高めています。

* アジアにおける都市部のシングルサーブ消費ブームが、利便性の高い包装形式を促進しています。

* RTD(Ready-To-Drink)飲料の急増が、高バリア性パウチの採用を後押ししています。

* パーソナルケア製品のプレミアム化が、スマートで装飾的な包装の需要を生み出しています。

* 新興市場におけるコールドチェーンの拡大が、多層フィルムの使用を増加させています。

一方、市場にはいくつかの抑制要因も存在します。

* 樹脂価格の変動が、計画の不確実性を生み出しています。

* 発展途上国におけるリサイクルインフラの不足が課題となっています。

* 使い捨てプラスチックの禁止が、従来の軟包装に影響を与えています。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 材料タイプ別: 紙・板紙、プラスチック(ポリエチレン、ポリプロピレン、PETなど)、金属、ガラス、バイオベース・コンポスト可能材料。

* 包装タイプ別: 軟包装(パウチ・バッグ、フィルム・ラップなど)と硬質包装(ボトル・ジャー、缶、トレイ・容器など)。

* 最終用途産業別: 食品、飲料、パーソナルケア・化粧品、家庭用品、医薬品・ヘルスケア、その他。

* 流通チャネル別: 直接販売、間接販売。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国を含む詳細な分析が行われています。

FMCG包装市場は、2025年には4億2,712万トンに達し、2030年までには5億1,923万トンに成長すると予測されています。

主要な成長トレンドとしては、以下の点が挙げられます。

* 地域別: アジア太平洋地域が2024年に45.63%のシェアを占め、最大の市場を牽引しています。これは、巨大な消費者基盤と製造規模に起因しています。

* 材料タイプ別: プラスチックが2024年の数量で62.45%を占め、依然として支配的な材料ですが、バイオベースの代替品が最も速い成長を示しています。

* 包装タイプ別: 軟包装は、材料効率の高さとEコマースへの適合性により、年平均成長率(CAGR)6.35%で最も急速に拡大しています。

* 最終用途産業別: 医薬品・ヘルスケア分野は、コールドチェーンの拡大と厳格な規制要件により、2030年までCAGR 5.55%で成長する重要なセクターです。

レポートでは、市場集中度、戦略的動向、市場シェア分析、Amcor plc、Ball Corporation、Mondi Group、International Paper Co.など22社の主要企業プロファイルを通じて、競争環境を詳細に評価しています。各企業プロファイルには、概要、主要セグメント、財務、戦略、市場ランク、製品・サービス、最近の動向などが含まれます。

さらに、市場の機会と将来展望、特にホワイトスペースや満たされていないニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 保護性・軽量性を求めるEコマースの急速な成長

- 4.2.2 アジアにおける都市部のシングルサーブ消費ブームがコンビニエンスフォーマットを後押し

- 4.2.3 RTD飲料の急増が高バリアパウチの採用を促進

- 4.2.4 パーソナルケアにおける高級化がスマートで装飾的なパックを誘発

- 4.2.5 新興市場におけるコールドチェーンの拡大が多層フィルムの使用を増加

- 4.3 市場の阻害要因

- 4.3.1 樹脂価格の変動が計画の不確実性を生む

- 4.3.2 発展途上国におけるリサイクルインフラの不足

- 4.3.3 使い捨てプラスチック禁止が従来の軟包装を抑制

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(数量)

- 5.1 材料タイプ別

- 5.1.1 紙および板紙

- 5.1.2 プラスチック

- 5.1.2.1 ポリエチレン (LDPE/HDPE)

- 5.1.2.2 ポリプロピレン (PP)

- 5.1.2.3 ポリエチレンテレフタレート (PET)

- 5.1.2.4 その他のプラスチック (PVC、PSなど)

- 5.1.3 金属

- 5.1.4 ガラス

- 5.1.5 バイオベースおよび堆肥化可能な材料

- 5.2 包装タイプ別

- 5.2.1 軟包装

- 5.2.1.1 パウチおよびバッグ

- 5.2.1.2 フィルムおよびラップ

- 5.2.1.3 その他の軟包装

- 5.2.2 硬質包装

- 5.2.2.1 ボトルおよびジャー

- 5.2.2.2 缶

- 5.2.2.3 トレイおよび容器

- 5.2.2.4 その他の硬質包装

- 5.3 最終用途産業別

- 5.3.1 食品

- 5.3.2 飲料

- 5.3.3 パーソナルケアおよび化粧品

- 5.3.4 家庭用ケア製品

- 5.3.5 医薬品およびヘルスケア

- 5.3.6 その他の最終用途産業

- 5.4 流通チャネル別

- 5.4.1 直接販売

- 5.4.2 間接販売

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amcor plc

- 6.4.2 Ball Corporation

- 6.4.3 Mondi Group

- 6.4.4 International Paper Co.

- 6.4.5 Sealed Air Corporation

- 6.4.6 Constantia Flexibles

- 6.4.7 Smurfit Westrock Plc

- 6.4.8 Crown Holdings Inc.

- 6.4.9 Coveris Holdings S.A.

- 6.4.10 Graphic Packaging International LLC

- 6.4.11 Tetra Pak International

- 6.4.12 Stora Enso Oyj

- 6.4.13 Sonoco Products Co.

- 6.4.14 Huhtamaki Oyj

- 6.4.15 Toyo Seikan Group HD

- 6.4.16 Nampak Ltd

- 6.4.17 Mpact Pty Ltd

- 6.4.18 Albea S.A.

- 6.4.19 Owens-Illinois (O-I)

- 6.4.20 Verallia SA

- 6.4.21 Napco National

- 6.4.22 3P Gulf Group

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

日用消費財包装とは、私たちの日常生活で頻繁に購入し使用する食品、飲料、化粧品、洗剤、医薬品、文房具などの製品を包むための素材や形態、そしてその一連のプロセスを指します。製品を保護し、品質を保持するだけでなく、消費者に情報を伝え、購買意欲を喚起し、物流を効率化するなど、多岐にわたる重要な役割を担っております。単なる容器ではなく、製品の価値を高め、消費者の生活を豊かにするための不可欠な要素として位置づけられています。

日用消費財包装の種類は、使用される素材、形態、機能によって多岐にわたります。素材別では、紙・板紙(カートン、段ボール、ラベルなど)、プラスチック(ボトル、フィルム、トレー、パウチなど)、ガラス(瓶、ジャーなど)、金属(缶、チューブ、アルミ箔など)、そしてこれらを組み合わせた複合素材(レトルトパウチ、紙パックなど)が挙げられます。形態別では、製品に直接触れる一次包装、一次包装を複数まとめる二次包装、輸送・保管用の三次包装に分類されます。機能別では、酸素や湿気、光から製品を守るバリア包装、高温殺菌に耐えるレトルト包装、子供の誤飲を防ぐチャイルドレジスタンス包装、誰もが使いやすいユニバーサルデザイン包装など、製品の特性や用途に応じた多様な包装が存在します。

日用消費財包装の主な用途と機能は、大きく分けて以下の五つが挙げられます。第一に「保護機能」です。製品を物理的な衝撃、汚染、劣化(酸化、乾燥、光など)から守り、品質と衛生状態を維持します。特に食品においては、鮮度保持が極めて重要です。第二に「利便性機能」です。消費者が製品を開けやすく、使いやすく、保存しやすいように工夫されています。例えば、再封可能なジッパー付きパウチや、片手で開けられるキャップ、計量しやすい容器などがこれに該当します。第三に「情報伝達機能」です。製品の成分、使用方法、賞味期限、アレルギー表示、警告表示などの法定表示に加え、ブランド名、ロゴ、デザインを通じて製品の魅力を伝え、消費者の購買判断を助けます。第四に「販売促進機能」です。店頭での視認性を高め、消費者の目を引くデザインや色彩、形状は、製品のブランドイメージを構築し、競合製品との差別化を図る上で重要な役割を果たします。第五に「物流機能」です。輸送や保管の効率を高めるため、積み重ねやすさ、軽量化、識別性などが考慮されます。これにより、サプライチェーン全体のコスト削減と効率化に貢献しています。

関連技術は、素材開発から加工、デザイン、そして最新のデジタル技術に至るまで広範囲にわたります。素材技術では、高バリア性フィルム、軽量化素材、リサイクルプラスチック、バイオマスプラスチック、生分解性プラスチックなどの開発が進んでいます。これにより、製品の品質保持期間の延長や環境負荷の低減が図られています。加工技術では、無菌充填技術、レトルト殺菌技術、バリアコーティング技術などが製品の安全性と保存性を高めています。また、小ロット多品種生産に対応するデジタル印刷技術も進化しています。デザイン・設計技術では、高齢者や子供にも使いやすいユニバーサルデザイン、開けやすさや閉めやすさを追求した構造、そして資源を節約する省資源設計が重要視されています。さらに、IoTやAI技術の導入により、RFIDタグやQRコードを用いたスマートパッケージングが登場し、製品のトレーサビリティ確保、偽造防止、鮮度管理、消費者とのエンゲージメント強化に活用されています。自動包装ラインの高度化も、生産効率向上に寄与しています。

市場背景としては、いくつかの大きなトレンドが見られます。最も顕著なのは「環境意識の高まり」です。プラスチックごみ問題への関心が高まり、リサイクル可能、リユース可能、生分解性、再生可能資源由来の素材への転換、そして詰め替え・量り売りモデルの普及が加速しています。企業は持続可能な包装ソリューションの提供を強く求められています。次に「消費者ニーズの多様化」です。共働き世帯の増加や単身世帯の増加に伴い、簡便性、個食対応、少量パック、保存性の高い製品への需要が高まっています。また、健康志向の高まりから、鮮度保持機能や安全・安心を保証する包装が重視されています。さらに「EC市場の拡大」も重要な要素です。オンライン販売では、輸送中の製品保護、過剰包装の抑制、そして開梱体験の向上が求められています。高齢化社会の進展も、ユニバーサルデザインの重要性を高め、開けやすさ、持ちやすさ、表示の見やすさといった配慮が不可欠となっています。グローバル化の進展は、国際的な法規制への対応や、複雑化するサプライチェーンにおける包装の役割をより一層重要にしています。

今後の展望として、日用消費財包装は「サステナビリティの追求」を最重要課題として進化していくでしょう。リサイクル、リユース、リデュースの「3R」に加え、再生可能資源への転換(Renewable)や詰め替え(Refill)の推進が加速します。単一素材化(モノマテリアル化)によるリサイクル性の向上や、海洋生分解性プラスチックの開発も進むと予想されます。第二に「機能性の高度化」です。鮮度保持機能のさらなる向上、スマートパッケージングによるリアルタイムでの情報提供や鮮度管理、そしてバリア性能の強化により、食品ロス削減への貢献が期待されます。第三に「消費者体験の向上」です。パーソナライゼーションの進展により、個々の消費者に合わせたデザインや情報提供が可能になり、開梱体験そのものが製品価値の一部となるでしょう。ユニバーサルデザインの普及もさらに進み、誰もがストレスなく製品を利用できる包装が標準となります。第四に「デジタル化とサプライチェーンの最適化」です。IoTを活用したトレーサビリティの確保、AIによる需要予測と在庫管理の最適化、そして自動化・省人化された包装ラインの導入により、生産から消費までのサプライチェーン全体の効率化と透明性が向上します。最後に、各国・地域の環境規制への対応と国際的な標準化の推進が、グローバル市場での競争力を維持するために不可欠となります。日用消費財包装は、これらの課題に対応しながら、より安全で、より便利で、より持続可能な社会の実現に貢献していくことでしょう。