フォームガラス市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

フォームガラス市場レポートは、タイプ(オープンセル、クローズドセル、ハイブリッドセル)、製造プロセス(連続発泡、バッチ発泡など)、用途(建築・建設、インフラ・土木工学など)、エンドユーザー産業(住宅、商業、産業)、および地域(アジア太平洋、北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

発泡ガラス市場の概要(2025年~2030年)

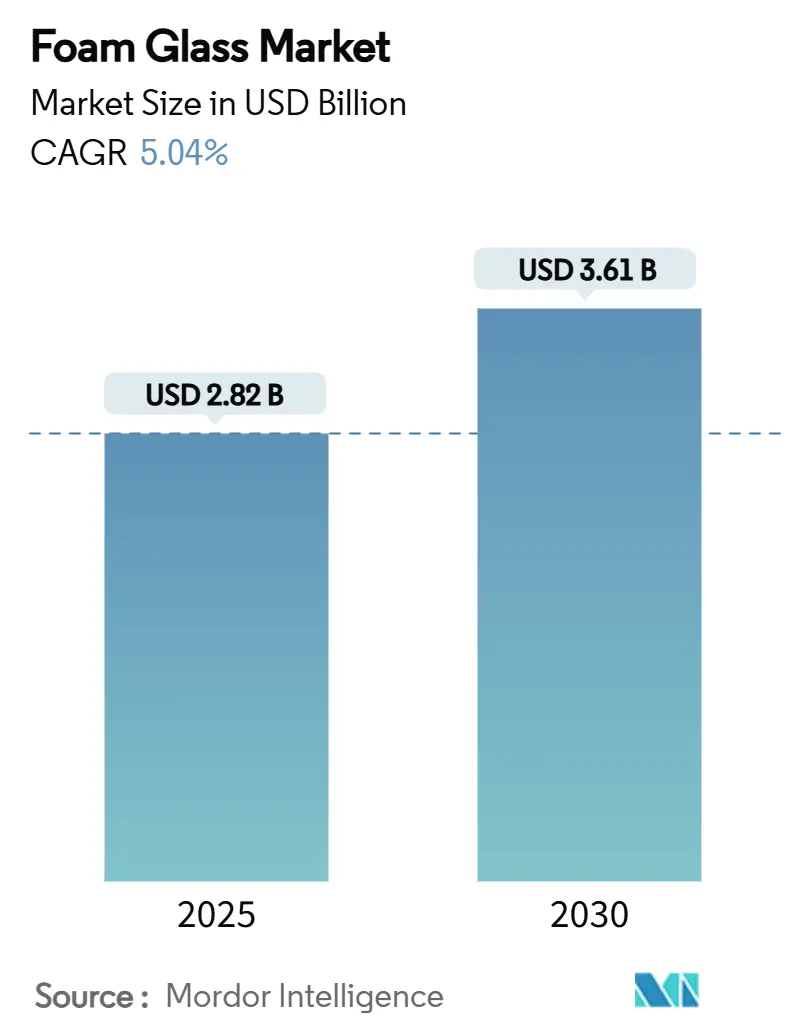

1. 市場規模と成長予測

発泡ガラス市場は、2025年には28.2億米ドルと推定され、2030年までに36.1億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.04%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みであり、市場の集中度は中程度です。

この持続的な成長は、建設、極低温貯蔵、輸送インフラにおいて、熱効率が高く、耐火性、化学的に不活性な断熱材への需要が高まっていることを反映しています。リサイクルガラスから作られる軽量骨材は、道路建設における地盤工学的課題を緩和し、循環型材料に関する政策圧力は、製造業者への安定したカレット供給を確保しています。積層造形や冷間発泡などの漸進的なプロセス革新は、エネルギー使用量を削減し、特注部品の製造を可能にしています。ポリマーフォームとの価格競争は、コストに敏感な分野での採用を抑制していますが、プレミアム用途では初期費用よりもライフサイクル性能が重視され続けています。

2. 主要な市場動向と洞察

2.1. 促進要因

* 輸送インフラにおける軽量充填材としての発泡ガラスの急速な採用(CAGRへの影響:+1.10%)

高速道路当局は、軟弱地盤プロジェクトにおける構造ソリューションとして発泡ガラス骨材を検証しています。米国連邦道路管理局は、従来の石材充填と比較して、橋台の荷重を最大75%削減できることを報告しています。荷重の軽減は基礎コストを削減し、耐震性を向上させ、材料の排水性と熱特性は凍上を抑制します。ノルウェーでの実地試験では、2シーズンにわたって凍結浸透がなく、追加の凍結防止層が不要であることが報告されており、発泡ガラスは断熱材からエンジニアリングされた軽量充填材へと再定義されています。

* 高性能断熱材の需要を高めるエネルギー効率規制の強化(CAGRへの影響:+0.80%)

欧州連合および北米における改訂された建築基準は、建物全体のエネルギー性能を優先しており、建築家は数十年にわたって信頼性の高い熱性能を持つ材料を選択するよう促されています。FIWの研究によると、発泡ガラスは50年間、設計限界内で導電率を維持します。その非有機マトリックスは、ポリマーフォームを劣化させる水分、微生物の増殖、分解に耐性があります。寒冷地では、-269℃から+482℃の広い動作温度範囲により、単一の断熱ソリューションを温度帯全体にわたって指定することができます。

* LNGおよび極低温貯蔵における化学的に不活性な断熱材の産業利用(CAGRへの影響:+0.70%)

大型LNGタンクには、導電率の変動なく熱サイクルと炭化水素暴露に耐える材料が求められます。30,000m³のタンクの下に使用される独立気泡発泡ガラスは、オペレーターがボイルオフ率を1日あたり0.08重量%未満に維持するのに役立ちます。石油化学プラントでは、その無機的な性質により応力腐食割れや腐食が回避され、シャットダウンのリスクと総所有コストが削減されます。仕様担当者は、過酷な環境で稼働する機器の耐用期間にわたる材料の完全性を重視しています。

* 発泡ガラス生産用カレットのリサイクル義務による供給増加(CAGRへの影響:+0.60%)

欧州が先行し、北米およびアジア太平洋地域が追随しています。

* モジュール式建設用3Dプリント発泡ガラス部品(CAGRへの影響:+0.50%)

材料押出研究により、現場で発泡する印刷可能なスラリーが開発され、カスタマイズされた軽量パネルの道が開かれました。初期のパイロットプロジェクトでは、断熱、排水、防火を単一部品に統合した成形ブロックが実証されています。北米ではプロトタイプから少量生産へと移行しており、欧州では自動組立ラインへの投資が進んでいます。

2.2. 抑制要因

* 生産ラインへの高い設備投資要件(CAGRへの影響:-0.90%)

現代の発泡ガラス工場を建設するには、高温炉、発泡システム、排出ガス制御に5,000万~1億米ドルが必要です。新興市場では、長期的な資本と専門的なエンジニアリング人材を確保することが困難であり、現地供給が遅れています。最小効率生産能力が国内需要を超えることが多く、輸入への依存を強め、業界の適度な統合を維持しています。

* 安価なポリマーフォームおよびロックウールとの価格競争(CAGRへの影響:-0.70%)

発泡ポリスチレンやロックウールは、購入価格で発泡ガラスを40~60%下回り、住宅および中級商業プロジェクトでの採用を困難にしています。初期費用を重視する建設業者は、数十年にわたる性能を考慮することはほとんどありません。ロックウールの耐火性は、特にカレット供給やエネルギーコストが製品価格を押し上げる場合、発泡ガラスの認識される利点を狭めています。

* 美的建築用途における設計の柔軟性の制限(CAGRへの影響:-0.40%)

北米および欧州のプレミアム建築セグメントに影響を与えています。

3. セグメント分析

3.1. タイプ別:独立気泡が市場の成熟を牽引

2024年には、独立気泡製品が発泡ガラス市場シェアの61.94%を占めました。これは、蒸気抵抗が重要な産業プロセス配管や地下建築エンベロープでの強力な採用を反映しています。このセグメントは、4 MPaを超える圧縮強度から恩恵を受けており、LNGタンクや冷蔵倉庫の床などの耐荷重用途をサポートしています。独立気泡と連続気泡をブレンドしたハイブリッド気泡材料は、構造性能と音響性能の両方のために密度が最適化されるにつれて、5.85%のCAGRで成長すると予測されています。

連続気泡型はニッチな存在ですが、吸音性と通気性を優先する建築要素で牽引力を増しています。室内空気質認証は現在、透湿性断熱材を参照しており、学校や医療プロジェクトで連続気泡スラブへの需要を生み出しています。60%以上のリサイクルガラス含有量を統合する製造業者は、グリーンビルディングクレジットを満たし、循環経済目標を達成しています。

3.2. 製造プロセス別:積層造形が生産パラダイムを再構築

トンネル炉で展開される連続発泡プロセスは、2024年に発泡ガラス市場規模の63.15%を占め、数十年にわたる漸進的な効率向上を活用しています。このアプローチは、標準的なボードやブロックの大量生産に優れています。しかし、積層造形は、モジュール式ファサードや特注の産業部品向けに複雑な形状を可能にするため、5.91%のCAGRで拡大すると予測されています。

バッチ発泡は、耐火性パイプサポートのように、規模よりも密度制御が優先される場合に依然として重要です。最近の冷間膨張法は、エネルギー使用量を1 kWh/kg未満に削減し、ポリマーとのコスト差を縮めるとともに、排出フットプリントを削減しています。

3.3. 用途別:極低温セグメントがプレミアム成長を牽引

2024年の需要の45.54%は、エネルギー使用強度を低減するよう義務付ける建築基準によって、建築・建設分野が占めました。プロジェクトでは、水にさらされるとポリマーフォームが劣化する屋上テラスや逆転屋根に発泡ガラスボードが指定されています。極低温およびLNGセグメントは、輸出ターミナルや運搬船隊への記録的な投資に後押しされ、6.04%のCAGRを記録すると予測されています。

インフラエンジニアは、圧縮性土壌上の盛土を安定させるために軽量骨材を指定しており、より多くの輸送機関がこの材料を認定するにつれて加速すると予想される新たな用途です。水処理槽やバイオダイジェスターは、発泡ガラスの化学的不活性性により、小規模ながら成長しているニッチ市場を形成しています。

3.4. エンドユーザー産業別:産業部門が成長と採用を主導

産業施設は2024年の収益の46.29%を占め、製油所、化学プラント、食品加工業者が従来の断熱材を改修するにつれて、2030年までに6.09%のCAGRで成長すると予測されています。仕様担当者は、発泡ガラスの油流出、溶剤、微生物攻撃に対する耐性を高く評価しています。商業用不動産所有者は、データセンターやコールドチェーン倉庫でこの材料を採用しており、メンテナンスの回避とエネルギー節約を挙げています。

住宅での採用は依然として控えめですが、北米および北欧の高級一戸建て住宅建設業者は、熱橋を緩和するために基礎梁の下に発泡ガラススラブを組み込んでいます。グリーンビルディング認証機関とのマーケティング提携は、ライフサイクルメリットに対する消費者の意識を高めることを目指しています。

4. 地域分析

* アジア太平洋地域: 2024年には世界の収益の39.33%を占め、5.58%のCAGRで成長しています。中国のエネルギー効率の高い製造業を支援する産業政策は、長江沿いの石油化学クラスターにおける広範な採用を支えています。日本の材料セクターは、耐震隔離用の高精度発泡インサートを供給するために積層造形を試行しています。韓国の造船所はLNG運搬船に独立気泡ブロックを指定しており、地域のリーダーシップを強化しています。

* 北米: 厳格なエンベロープコードに支えられた成熟した需要基盤を形成しています。橋梁のレジリエンスに対する連邦および州の投資は、軽量骨材の新たな道を開きました。カナダの寒冷気候は、基礎から屋上機械室まで、発泡ガラスを単一材料ソリューションとして位置付けています。

* 欧州: 競争力のある価格で高品質のカレットを供給する密なリサイクルネットワークから恩恵を受けています。ドイツとスイスには、近隣の建設およびプロセス産業ハブに輸出する主要な生産者が存在します。永久凍土高速道路における北欧の経験は、現在世界の設計者が引用する性能データを提供しています。

5. 競争環境

業界は中程度の統合度を示しています。Owens Corningによる2017年のPittsburgh Corning買収は、プレミアムなセルラーガラス資産を幅広い断熱材ポートフォリオに組み込みました。Foamit Groupは、2025年半ばまでにノルウェーの工場で生産能力を倍増させ、地域の供給を拡大しつつ排出量を削減する2つの電気ラインを追加する予定です。

戦略は、低密度ブロックの輸送を最小限に抑えるための地域生産に焦点を当てています。主要企業は、Strategic Materialsなどのリサイクル業者と提携し、カレットの流れを確保し、カーボン認証を確立しています。研究開発パイプラインは、3Dプリンティングに適したバインダー化学に重点を置き、コモディティ量ではなく構造特性の強化を特許化することを目指しています。

5.1. 主要企業

* AeroAggregates of North America, LLC

* SCHLÜSSELBAUER Geomaterials GmbH

* Glapor Werk Mitterteich GmbH

* Misapor

* Owens Corning

5.2. 最近の業界動向

* 2025年6月: Owens Corningは、チェコ共和国のKlášterecにあるFOAMGLAS断熱材工場に大規模な投資を行うことを発表しました。これにより、生産能力を50%拡大し、炭素強度を低減することで、建築製品市場における持続可能性と革新への注力を強調しています。

* 2024年3月: Foamit Groupは、ノルウェーのOnsøy工場で発泡ガラスの製造能力を倍増させる予定です。プログラムの初期段階として、2025年上半期に2つの新しい電気生産ラインが工場に設置され、発泡ガラスの製造能力は約130,000m³増加します。

本レポートは、フォームガラス市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、そして市場機会と将来展望に至るまで、多角的な視点から市場を深く掘り下げています。

市場の主要な推進要因としては、交通インフラにおける軽量充填材としてのフォームガラスの急速な採用が挙げられます。その軽量性、耐久性、断熱性といった特性が高く評価され、需要を牽引しています。また、省エネルギー規制の強化は、高性能断熱材としてのフォームガラスの需要を押し上げています。さらに、LNGや極低温貯蔵における化学的に不活性な断熱材としての産業利用の拡大、リサイクル義務によって促進されるフォームガラス生産用カレットの供給増加、そしてモジュール式建築向けの3Dプリントフォームガラス部品の開発も、市場成長の重要な要因となっています。

一方で、市場にはいくつかの阻害要因も存在します。生産ラインへの高額な設備投資は、新規参入企業にとって大きな障壁となり、市場の拡大を抑制する要因の一つです。また、安価なポリマーフォームやミネラルウールといった代替品との価格競争も、特に価格に敏感な市場においてフォームガラスの普及を妨げています。美的建築用途における設計の柔軟性の限界も、特定のセグメントでの採用を制限する要因となっています。

市場規模と成長予測に関して、フォームガラス市場は2025年に28.2億米ドルの規模に達すると推定されています。2025年から2030年にかけては、年平均成長率(CAGR)5.04%で着実に成長すると予測されています。

本レポートでは、市場を詳細にセグメント化して分析しています。タイプ別ではオープンセル、クローズドセル、ハイブリッドセル、製造プロセス別では連続発泡、バッチ発泡、積層造形(3Dプリンティング)に分類しています。用途別では、建築・建設、インフラ・土木工学、産業・化学処理、極低温・LNG、農業・水処理、その他の用途(屋根用顆粒、造園など)に細分化されています。最終用途産業別では、住宅、商業、産業の各セグメントを対象としています。

地域別分析では、アジア太平洋地域が2024年の収益の39.33%を占め、5.58%のCAGRで最も速い成長を維持すると見込まれています。この地域には、中国、日本、インド、韓国、ASEAN諸国などが含まれます。北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米、中東・アフリカも詳細に分析されています。

主要な調査結果として、用途別では極低温およびLNG断熱材セグメントが2030年まで6.04%のCAGRで最も急速に拡大すると予測されています。これは、LNG貯蔵施設や輸送における高性能断熱材の需要増加を反映しています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。AeroAggregates of North America, LLC、Foamit Group、Owens Corningなど、多数の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

最後に、本レポートは市場機会と将来展望についても言及しており、未開拓市場や未充足ニーズの評価を通じて、今後の成長潜在力を明らかにしています。この包括的な分析は、フォームガラス市場における戦略的な意思決定を支援するための貴重な情報源となるでしょう。

(文字数:1998文字)本レポートが提供する詳細なデータと洞察は、新規参入企業、既存プレイヤー、投資家にとって、市場の複雑さを理解し、将来の成長機会を特定するための羅針盤となるはずです。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 交通インフラにおける軽量充填材としてのフォームガラスの急速な採用

- 4.2.2 高性能断熱材の需要を高めるエネルギー効率規制の強化

- 4.2.3 LNGおよび極低温貯蔵における化学的に不活性な断熱材の産業利用

- 4.2.4 リサイクル義務によるフォームガラス生産用カレットの供給増加

- 4.2.5 モジュール式建築用3Dプリントフォームガラス部品

- 4.3 市場の阻害要因

- 4.3.1 生産ラインに対する高い設備投資要件

- 4.3.2 より安価なポリマーフォームおよびロックウールとの価格競争

- 4.3.3 美的建築用途における設計の柔軟性の制限

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 オープンセル

- 5.1.2 クローズドセル

- 5.1.3 ハイブリッドセル

- 5.2 製造プロセス別

- 5.2.1 連続発泡

- 5.2.2 バッチ発泡

- 5.2.3 積層造形 (3Dプリンティング)

- 5.3 用途別

- 5.3.1 建築・建設

- 5.3.2 インフラ・土木工学

- 5.3.3 産業・化学処理

- 5.3.4 極低温・LNG

- 5.3.5 農業・水処理

- 5.3.6 その他の用途 (屋根用顆粒、造園)

- 5.4 エンドユーザー産業別

- 5.4.1 住宅

- 5.4.2 商業

- 5.4.3 産業

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AeroAggregates of North America, LLC

- 6.4.2 Anhui Huichang New Material Co. Ltd

- 6.4.3 Foamit Group

- 6.4.4 Glapor Werk Mitterteich GmbH

- 6.4.5 Glavel Inc

- 6.4.6 JSC Gomelsteklo

- 6.4.7 Misapor

- 6.4.8 Ningbo Yoyo Foam Glass Co., Ltd.

- 6.4.9 Owens Corning

- 6.4.10 PINOSKLO cellular glass

- 6.4.11 REFAGLASS sro

- 6.4.12 SCHLÜSSELBAUER Geomaterials GmbH

- 6.4.13 Styro Insulations Mat. Ind. LLC.

- 6.4.14 Tianjin Huali Thermal Insulation Building Material Co., Ltd.

- 6.4.15 Uusioaines Oy – Foamit

- 6.4.16 Veriso GmbH & Co. KG

- 6.4.17 ZHEJIANG ZHENSHEN INSULATION TECHNOLOGY CORP.LTD.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フォームガラスは、ガラスを主原料として製造される多孔質の発泡体材料でございます。その製造プロセスは、粉砕したガラス粉末に発泡剤を混合し、これを高温で焼成することによって行われます。焼成炉内でガラスが軟化する際に発泡剤からガスが発生し、そのガスによってガラスが膨張し、多数の独立した気泡が形成されます。その後、冷却・固化させることで、軽量で優れた特性を持つフォームガラスが完成いたします。この材料の最大の特徴は、その独立気泡構造に由来する高い断熱性、不燃性、耐水性、耐薬品性、そして圧縮強度でございます。また、軽量であるため、様々な分野での利用が期待されております。

フォームガラスには、主にその形状や用途によっていくつかの種類がございます。形状としては、板状やブロック状に成形されたもの、粒状に加工されたグラニュールタイプ、そして破砕された不定形のものなどがございます。板状やブロック状のものは、主に建築物の断熱材や遮音材として使用され、高い寸法安定性と施工性を有しております。粒状のグラニュールタイプは、土木分野での軽量盛土材や地盤改良材、あるいは園芸用の土壌改良材として利用されることが多く、流動性があるため施工が容易でございます。原料としては、主にリサイクルガラスが使用されることが多く、環境負荷の低減に貢献しておりますが、特定の用途や性能を追求する場合には、バージンガラスが用いられることもございます。

フォームガラスの用途は非常に多岐にわたります。建築分野では、その優れた断熱性能と不燃性から、屋根、壁、床、基礎などの断熱材として広く採用されております。特に、結露防止や防蟻性、耐腐食性が求められる地下部分や湿気の多い場所での利用に適しております。また、遮音材としても効果を発揮し、快適な居住空間の実現に貢献いたします。軽量であるため、屋上緑化の軽量盛土材としても利用され、建物への負担を軽減しながら断熱効果も同時に得られます。土木分野では、軟弱地盤上での道路や橋梁のアプローチ部、鉄道の路盤などの軽量盛土材として活用され、地盤沈下対策や構造物への負荷軽減に寄与いたします。さらに、地盤の液状化対策や、透水性舗装の下層に用いる排水材としてもその特性が活かされております。工業分野においては、その耐熱性、耐薬品性、断熱性から、化学プラントの配管やタンク、炉などの高温・低温断熱材として、あるいは耐薬品性ライニング材として使用されております。その他、園芸用の土壌改良材や水耕栽培の培地、さらにはアートやデザインの素材としてもそのユニークな質感が評価され、利用が広がっております。

関連技術としては、まずフォームガラス自体の製造技術が挙げられます。発泡剤の種類(炭素、炭酸カルシウムなど)やその配合比率、焼成温度、時間、炉内の雰囲気などを精密に制御することで、気泡の大きさや分布、材料の密度、強度、断熱性能といった物性を最適化する技術が重要でございます。また、リサイクルガラスを原料とする場合、異物の除去や粒度調整といった前処理技術も品質を左右する重要な要素となります。他の多孔質材料との比較では、発泡スチロールやウレタンフォームといった有機系断熱材と比較して、フォームガラスは不燃性、耐熱性、耐薬品性、耐水性に優れる点が特徴でございます。一方、ロックウールやグラスウールといった無機繊維系断熱材と比較すると、独立気泡構造であるため吸湿性が低く、圧縮強度が高いという利点がございます。土木分野で用いられる軽量骨材としては、パーライトやバーミキュライト、発泡スチロール骨材などがございますが、フォームガラスはこれらと比較して、より高い強度と耐久性、そして環境負荷の低減という点で優位性を持つ場合がございます。施工技術においても、フォームガラスブロックの接着方法や固定方法、粒状フォームガラスの圧密・転圧技術など、それぞれの用途に応じた最適な施工方法が開発・確立されております。

市場背景としましては、近年、環境意識の高まりと持続可能な社会の実現に向けた動きが、フォームガラス市場の成長を強く後押ししております。リサイクルガラスを有効活用できる点は、資源循環型社会への貢献として高く評価されており、製造から廃棄に至るまでのライフサイクル全体での環境負荷低減が期待されております。また、建築物の省エネルギー基準の強化や、不燃材料の使用義務化といった法規制の動向も、フォームガラスのような高性能な不燃断熱材の需要を増加させる要因となっております。さらに、社会インフラの老朽化対策や、自然災害に対するレジリエンス向上への関心が高まる中で、軽量盛土材としてのフォームガラスの需要も拡大しております。国内では日本フォームサービス株式会社やフォームグラスジャパン株式会社などが、海外ではPittsburgh Corning社(現Owens Corning社)などが主要なメーカーとして知られております。一方で、製造コストの高さや、他の汎用材料と比較した際の認知度の向上、さらなる用途拡大が今後の課題として挙げられます。

将来展望としましては、フォームガラスは今後もそのユニークな特性を活かし、様々な分野での応用が期待されております。建築分野では、ゼロエネルギー住宅やパッシブハウスといった高性能建築物への採用がさらに進むと予想されます。また、新しい建築工法やモジュール化された建材への組み込みも進むでしょう。土木分野では、気候変動による豪雨災害の増加に伴い、透水性や排水性に優れた材料としての需要が高まる可能性がございます。さらに、地盤沈下や液状化対策としての利用も一層拡大すると考えられます。技術開発の面では、断熱性能や圧縮強度のさらなる向上、あるいは軽量化と強度を両立させる技術、さらには抗菌性や調湿性といった特殊機能を付与する研究も進められるでしょう。製造プロセスにおいては、省エネルギー化や低コスト化、CO2排出量の削減に向けた革新的な技術開発が求められます。将来的には、フォームガラス自体のリサイクルシステムの確立も重要なテーマとなり、完全な資源循環型材料としての地位を確立することが期待されます。SDGs(持続可能な開発目標)への貢献という観点からも、フォームガラスは資源の有効活用、省エネルギー、レジリエンスの高いインフラ整備など、多岐にわたる目標達成に寄与する可能性を秘めた、非常に有望な材料であると言えます。