フォーム断熱材市場 規模・シェア分析 ― 成長トレンドと予測 (2025-2030年)

フォーム断熱材レポートは、種類別(ポリスチレン、ポリウレタンおよびポリイソシアヌレート、ポリオレフィン、エラストマー、フェノール、その他)、エンドユーザー産業別(建築・建設、輸送、家電製品、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に業界を分類しています。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フォーム断熱材市場の概要

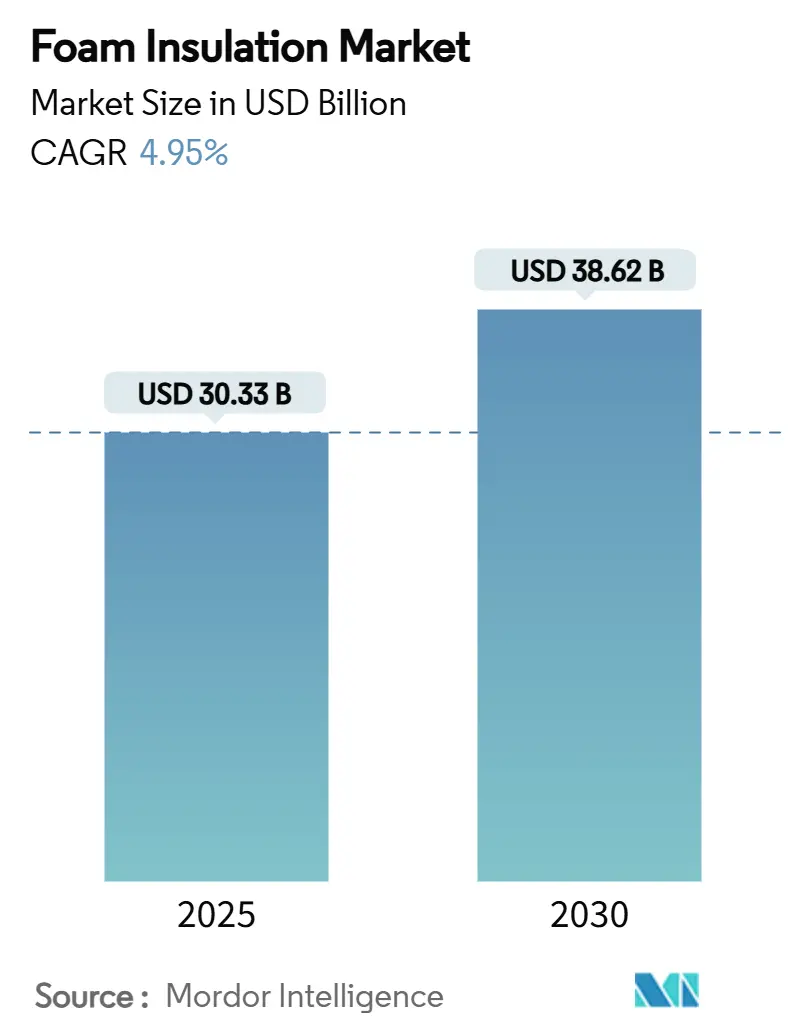

フォーム断熱材市場は、2025年には303.3億米ドルと推定され、2030年には386.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.95%で推移すると見込まれています。この市場は、エネルギー効率の高い建築基準、インフラ支出、高い熱抵抗と構造支持を兼ね備えた材料への需要によって強く牽引されています。主要なサプライヤーは、原材料価格の変動を抑制するために、生産能力の拡大、製品ポートフォリオの拡充、循環経済型原料の追求を進めています。また、低GWP(地球温暖化係数)発泡剤、バイオベースポリオール、真空技術などの革新を通じて、性能と持続可能性の両方の基準を満たそうと競争しています。アジア太平洋地域は、都市化、政策インセンティブ、産業拡大により、建築物、コールドチェーン物流、家電製品など幅広い用途で需要が拡大しており、主要な成長エンジンであり続けています。

主要なレポートのポイント

* タイプ別では、ポリウレタンおよびポリイソシアヌレートフォームが2024年にフォーム断熱材市場シェアの41.26%を占めました。「その他のタイプ」セグメントは2030年までに5.17%のCAGRで成長すると予測されています。

* 最終用途産業別では、建築・建設部門が2024年にフォーム断熱材市場規模の38.19%を占めました。一方、家電製品部門は2030年までに5.42%のCAGRで最も高い成長が見込まれています。

* 地域別では、アジア太平洋地域が2024年の収益の41.86%を占め、5.97%のCAGRで他のすべての地域を上回る成長が予測されています。

市場の推進要因と傾向

フォーム断熱材市場の成長を牽引する主な要因は以下の通りです。

1. 建築物省エネ基準とグリーンビルディング認証の厳格化:

2024年版国際省エネルギーコード(IECC)などの新しい建築基準は、気候帯全体でR値、連続断熱要件、空気漏れ制限を義務付けており、より厳格になっています。建設業者は、これらの厳しい基準に準拠するために、高密度ポリウレタン、ポリイソシアヌレート、複合SIPs(構造用断熱パネル)を採用しています。既存の建築物のエネルギー効率改善を促すインセンティブにより、改修活動も増加しています。フォーム断熱材は、薄いプロファイルで高い熱抵抗を提供し、内部空間を確保しながら、コードで義務付けられた性能基準を満たすため、好まれています。メーカーは、より高いR値のスプレー製剤や、ネットゼロおよびLEEDプロジェクト向けに認証されたパネルシステムで対応しています。この規制の動きは、高度なフォーム製品を新築および改修の両方のプロジェクトに組み込んでいます。この要因は、CAGR予測に+1.6%の影響を与え、世界的に中期的(2~4年)に影響を及ぼします。

2. 非住宅建設を活性化させるインフラ投資:

米国、中国、欧州連合における大規模なインフラパッケージは、データセンター、病院、物流ハブなど、断熱材の需要が高いプロジェクトを加速させています。フォームボードやスプレーシステムは、その防湿性と設置速度が評価され、建設期間を短縮します。公的資金が地域のサプライチェーンに流れ込み、主要生産者による生産能力の増強を促し、長期契約を確保しています。フォーム断熱材市場は、これらの公共事業で断熱される屋根、壁、基礎の面積の増加から直接的な恩恵を受けています。サプライヤーはまた、排出削減目標に沿って、バイオベースのポリイソボードを連邦政府資金プロジェクトに導入する動きも活用しています。この要因は、CAGR予測に+1.2%の影響を与え、北米、アジア太平洋、欧州で短期的(2年以内)に影響を及ぼします。

3. Eコマースのコールドチェーン構築の急速な進展:

温度管理された倉庫やラストマイル配送車両の拡大には、熱損失を最小限に抑えながら、繰り返しの熱サイクルに耐える断熱材が必要です。EPS(発泡ポリスチレン)、硬質ポリウレタン、真空パネルハイブリッドは、R値、重量、コストのバランスから選ばれています。コールドチェーンの波は食品だけでなく医薬品や生物製剤にも広がり、衛生と防火に関する仕様基準を高めています。そのため、OEMは将来の冷媒規制に先んじて、低GWP発泡剤に移行しています。新しい倉庫での複合SIPエンベロープの採用は、建設期間を短縮し、エネルギー効率目標をサポートしており、フォーム断熱材市場全体の需要を強化しています。この要因は、CAGR予測に+0.9%の影響を与え、北米、アジア太平洋で中期的(2~4年)に影響を及ぼします。

4. フォームパネルを使用したモジュール式オフサイト建設の増加:

壁、屋根、床モジュールのオフサイト製造では、ポリイソシアヌレートまたはEPSコアとスチールまたはOSB(配向性ストランドボード)の表面材が統合されています。このアプローチは、工場自動化を可能にすることで労働力不足に対処し、数日以内に耐候性のあるシェルを提供することでプロジェクトスケジュールを短縮します。高い断熱値はHVAC負荷を低減し、所有者やテナントの運用コスト削減に貢献します。モジュール生産者は、ESG(環境・社会・ガバナンス)要件に沿うため、リサイクルまたはバイオベース含有のフォームをますます指定しています。集合住宅、ホスピタリティ、教育施設での強い採用は、今後10年間の持続的な材料需要を示唆しています。アジア太平洋と北米の地域生産ラインは、この変化をサポートするために規模を拡大しています。この要因は、CAGR予測に+0.7%の影響を与え、アジア太平洋、北米、欧州で長期的(4年以上)に影響を及ぼします。

5. 持続可能な建設への注力:

環境に配慮した建設への関心が高まっており、フォーム断熱材市場に新たな機会をもたらしています。ESG要件、環境認証、ライフサイクルアセスメントの重視は、メーカーに持続可能な製品開発を促しています。この要因は、CAGR予測に+0.4%の影響を与え、世界的に長期的(4年以上)に影響を及ぼします。

市場の抑制要因

フォーム断熱材市場の成長を抑制する主な要因は以下の通りです。

1. MDI/TDIおよびスチレン価格の変動:

MDI、TDI、スチレンの価格変動は、供給の混乱、地政学的リスク、変化する貿易規則を反映しています。突然のコスト急騰は利益率を圧迫し、建設業者やOEMとの長期契約を複雑にします。大手生産者は、後方統合、代替原料、在庫バッファーを通じてヘッジを行いますが、小規模な加工業者は価格決定力が低下します。バイオベースポリオールやリサイクルスチレンの流れは、リスクを軽減するために試行されていますが、商業的にはまだ限定的です。したがって、持続的な価格変動は短期的な収益性を抑制し、フォーム断熱材市場における生産能力の拡大を遅らせる可能性があります。この要因は、CAGR予測に-1.0%の影響を与え、世界的に短期的(2年以内)に影響を及ぼします。

2. 防火・難燃規制によるコンプライアンスコストの増加:

更新された建築基準は、特に高層建築物において、より厳格な火炎伝播および煙密度制限を要求しています。メーカーは、高度な難燃剤や膨張性コーティングを含む製品を再配合する必要があり、材料費と認証コストが増加します。追加の試験は製品開発サイクルを長期化させ、専用の研究開発リソースを持たない小規模な企業を制約します。コンプライアンスは居住者の安全とブランドの信頼を高めますが、関連するコスト負担は鉱物繊維代替品に対する価格差を縮小させます。認証された製品ラインを持つ市場リーダーは、仕様決定時に優位性を獲得し、競争力学を再形成しています。この要因は、CAGR予測に-0.8%の影響を与え、北米、欧州、アジア太平洋で中期的(2~4年)に影響を及ぼします。

3. リサイクル義務とフォーム回収プログラムの限定性:

リサイクル義務の増加と、フォーム回収プログラムの限定的な利用可能性は、市場の課題となっています。欧州、北米、日本などでリサイクル性への要求が高まっていますが、商業的に実行可能な大規模な回収プログラムはまだ限定的です。これにより、フォーム断熱材のライフサイクル全体での持続可能性目標達成が困難になる可能性があります。この要因は、CAGR予測に-0.6%の影響を与え、欧州、北米、日本で長期的(4年以上)に影響を及ぼします。

セグメント分析

1. タイプ別: ポリウレタンの優位性とその他のタイプの革新

ポリウレタンおよびポリイソシアヌレートフォームは、2024年にフォーム断熱材市場の41.26%を占めました。これは、その優れたR値、耐薬品性、現場での容易な適用性によるものです。スプレー形式とボード形式の両方との高い互換性により、これらのフォームは外壁、低勾配屋根、工業用タンクの主力製品となっています。メーカーは、バイオベースポリオールやCO₂由来の原料を主流のグレードに統合し、設計者が性能を損なうことなく、エンボディドカーボン(製造・輸送・建設・解体時に排出される炭素)のベンチマークを満たすのを支援しています。急速なコード変更により、これらのフォームはさらに定着し、気候帯全体のプロジェクト仕様の中核としての地位を強化しています。

フェノール、メラミン、エラストマー、真空パネルなどをグループ化した「その他のタイプ」カテゴリは、2030年までに5.17%のCAGRを記録する見込みです。超低熱伝導率、耐火性、防音性などの性能特性は、高層ビルのファサード、石油化学プラント、特殊なHVAC機器などのニッチな需要を引き付けています。生産者は、R-10/インチを達成できるエアロゲル注入型やナノセルラー構造の革新を進めています。量はまだ控えめですが、持続的な投資は、これらの代替品が付加価値の高いセグメントに影響を与え、より広範なフォーム断熱材市場を徐々に多様化させることを示唆しています。

2. 最終用途産業別: 建設が需要を牽引し、家電製品が加速

建築・建設部門は、2024年にフォーム断熱材市場シェアの38.19%を維持しました。これは、世界的な新築および改修活動の広範なフットプリントを反映しています。連続断熱ボード、スプレーフォーム、ICF(断熱コンクリート型枠)は、熱橋周辺の詳細を簡素化しながら、建設業者がエネルギーコード目標を達成するのに役立ちます。非住宅のサブセグメント、特にデータセンターや医療施設は、24時間稼働し、高額な光熱費を支払うため、高い断熱強度を示します。公共部門の調達枠組みは、低炭素材料にますますポイントを付与しており、バイオベースのPIRボードへの大規模な切り替えを奨励しています。

家電製品は、最も急速に成長している最終用途であり、5.42%のCAGRで拡大しています。Whirlpoolなどのメーカーが、冷蔵庫の壁厚を60%削減し、エネルギー消費量を増やさずに貯蔵容量を増やす真空パネルを展開しているためです。ポリウレタンおよびシクロペンタン発泡フォームは中級モデルで依然として優勢ですが、次世代の低GWP発泡剤や複合VIPs(真空断熱パネル)がプレミアム価格帯でシェアを獲得しています。米国、中国、欧州連合における規制による最低効率基準は、絶え間ない熱性能の改善を義務付けており、フォーム断熱材産業における特殊なフォームグレードの持続的な需要を保証しています。

地域分析

1. アジア太平洋:

アジア太平洋地域は、世界の収益の41.86%を占め、2030年までに5.97%のCAGRで最速の成長が予測されています。急速な都市への人口移動と、中国の第14次五カ年計画などのプログラムは、グリーンオフィスビル、スマート倉庫、コールドチェーン施設に資本を投入しています。各国の建築基準は、中国のデュアルカーボン目標やインドのエネルギー保全建築基準に沿って、より高い断熱値を指定するようになりました。サプライヤーは、需要地の近くに硬質フォームボードラインやスプレーフォーム混合プラントを建設し、リードタイムを短縮し、物流排出量を削減しています。

2. 北米:

北米は、エネルギー効率の高い公共建築物、橋梁、交通施設を優先する前例のない連邦政府のインフラ資金から恩恵を受けています。断熱強度は、熱管理の要求が重要であり、ダウンタイムが高価であるデータセンターで特に高くなっています。米国の機関改修市場規模は、学区や病院が税制優遇措置を活用して老朽化した建物の外皮をアップグレードするため、着実に拡大すると予測されています。建設業者と材料サプライヤー間の緊密な協力は、新しい低GWP製剤の承認を加速させ、地域での採用を広げています。

3. 欧州:

欧州は持続可能性においてリーダーシップを維持しており、メーカーにライフサイクルアセスメントとリサイクル可能性のロードマップを推進しています。「Fit-for-55」パッケージとFガス段階的廃止スケジュールは、フォームメーカーに第三世代発泡剤とリサイクル含有製剤の導入を奨励しています。ドイツとフランスは建設材料に対する拡大生産者責任制度を導入しており、ポリオールを回収するための化学リサイクルにおける合弁事業を促しています。南欧と新興東欧市場は、建築基準がEU指令に沿うにつれて、漸進的な成長を提供しています。これらの要因が相まって、フォーム断熱材市場全体で多様でありながらまとまりのある需要環境を維持しています。

競争環境

フォーム断熱材市場は、中程度に統合された性質を持っています。グローバルサプライヤーは、原料、技術、流通の優位性を獲得するために統合を進めています。市場リーダーは現在、ターンキー契約を確保するために多材料エンベロープパッケージをバンドルしており、単一製品の専門業者にとっての参入障壁を高めています。イノベーションサイクルは加速しており、CovestroとCarlisleは最大20%の再生可能含有量を含むバイオベースのポリイソボードを導入し、BASFはボードストック生産向けに化学リサイクルされたポリウレタンを試験的に導入し、Kingspanは混合材料ファサードシステム向けにPIR製品範囲に木材繊維断熱材を追加しています。Owens Corningのような地域プレーヤーはリサイクル含有戦略を活用し、TopBuildやInstalled Building Productsのような中堅企業は、地域的な買収を通じて設置業者ネットワークを統合し、エンドツーエンドのサービスパッケージを提供しています。この進化する市場は、規模の経済とイノベーションの速度のバランスを取り、競争的でありながらますます集中化されたフォーム断熱材セクターを育成しています。

主要企業

* Covestro AG

* Owens Corning

* Dow

* BASF

* Kingspan Group

(*免責事項:主要企業は特定の順序で並べられていません)

最近の業界動向

* 2025年3月: BASFは、REDcert2認証のバイオマスバランスグレードのElastoflexポリウレタンシステムを導入し、家具およびフォーム断熱材向けの持続可能な製品を拡大しました。これらの製品は、化石原料を再生可能原料に置き換えることで、性能を維持しながら炭素排出量を削減し、持続可能性目標をサポートし、既存のプロセスへのシームレスな統合を可能にします。

* 2024年11月: Holcimは、壁断熱材および外装ソリューションのリーダーであり、フォーム断熱材メーカーであるOX Engineered Productsを買収し、建築外皮製品の提供を拡大しました。この買収は、高性能断熱材におけるHolcimの地位を強化し、急速に成長する連続断熱材市場におけるOX Engineered Productsの成長をサポートします。

このレポートは、世界のフォーム断熱材市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、および調査範囲を明確にし、綿密な調査方法に基づいて作成されています。

エグゼクティブサマリーと市場規模

世界のフォーム断熱材市場は、2025年には303.3億米ドルの規模に達すると予測されています。市場はタイプ別、最終用途産業別、および地域別に詳細に分析されています。特に、ポリウレタンおよびポリイソシアヌレートフォームが市場を牽引しており、2024年の収益の41.26%を占めています。地域別では、アジア太平洋地域が予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると見込まれています。最終用途産業の中では、家電製品分野が高い成長を示しており、厳格な効率基準を満たすために先進的な真空パネルや低GWP(地球温暖化係数)フォームの採用が進んでいることから、5.42%のCAGRで成長すると予測されています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

1. 建築物のエネルギーコードの厳格化とグリーンビルディング認証の増加: エネルギー効率の高い建築物への需要が高まっています。

2. インフラ刺激策による非住宅建設の活性化: 政府のインフラ投資が建設活動を後押ししています。

3. Eコマース向けコールドチェーンの急速な構築: Eコマースの拡大に伴い、温度管理された物流インフラの需要が増加しています。

4. フォーム断熱パネルを用いたモジュール式オフサイト建設の成長: 建設プロセスの効率化と品質向上に貢献しています。

5. 持続可能な建設への重点の強化: 環境に配慮した建設方法への関心が高まっています。

市場の阻害要因

一方で、市場の拡大を制限する要因も存在します。

1. MDI/TDIおよびスチレン価格の変動: 主要原材料の価格不安定性が収益性に影響を与えています。

2. 防火安全性および難燃性規制の強化によるコンプライアンスコストの増加: 規制遵守のためのコストが増大しています。

3. リサイクル義務化とスケーラブルなフォーム回収プログラムの不足: 環境規制への対応とリサイクルインフラの整備が課題となっています。

市場のセグメンテーション

レポートでは、フォーム断熱材を以下のタイプに分類して分析しています。

* ポリスチレン

* ポリウレタンおよびポリイソシアヌレート

* ポリオレフィン

* エラストマー

* フェノール

* その他(メラミン、ガラス発泡微細セルフォームなど)

最終用途産業別では、以下の分野が対象です。

* 建築・建設

* 輸送

* 家電製品

* その他(エネルギー・公益事業、産業・OEM機器など)

地理的分析は、アジア太平洋(中国、インド、日本、韓国、ASENA諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域および国々を網羅しています。

競争環境

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Armacell、BASF、Covestro AG、Dow、Kingspan Group、Saint-Gobain、積水化学工業株式会社など、主要な16社の企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

市場機会と将来展望

レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 建築物省エネルギー基準の厳格化とグリーンビルディング認証

- 4.2.2 インフラ刺激策による非住宅建設の回復

- 4.2.3 急速なEコマースコールドチェーンの構築

- 4.2.4 発泡断熱パネルを使用したモジュール式オフサイト建設の増加

- 4.2.5 持続可能な建設への注目の高まり

-

4.3 市場抑制要因

- 4.3.1 MDI/TDIおよびスチレン価格の変動

- 4.3.2 火災安全および難燃性規制によるコンプライアンスコストの増加

- 4.3.3 リサイクル義務化とスケーラブルな発泡体回収プログラムの不足

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 ポリスチレン

- 5.1.2 ポリウレタンおよびポリイソシアヌレート

- 5.1.3 ポリオレフィン

- 5.1.4 エラストマー

- 5.1.5 フェノール

- 5.1.6 その他(メラミン、ガラスブローイング微細セルフォームなど)

-

5.2 最終用途産業別

- 5.2.1 建築・建設

- 5.2.2 輸送

- 5.2.3 家庭用電化製品

- 5.2.4 その他(エネルギー・公益事業、産業・OEM機器など)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASENA諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 北欧諸国

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アルマセル

- 6.4.2 BASF

- 6.4.3 カーライル スプレーフォーム インシュレーション

- 6.4.4 コベストロAG

- 6.4.5 ダウ

- 6.4.6 ホルシム

- 6.4.7 ハンツマン コーポレーション

- 6.4.8 アイシネン-ラポラ

- 6.4.9 ジョンズ・マンビル

- 6.4.10 キングスパン グループ

- 6.4.11 クナウフ インシュレーション

- 6.4.12 NCFI ポリウレタン

- 6.4.13 オーウェンス・コーニング

- 6.4.14 カーペンター社

- 6.4.15 サンゴバン

- 6.4.16 積水化学工業株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フォーム断熱材は、プラスチックを主原料とし、内部に多数の微細な気泡を含ませて製造される軽量な断熱材の総称でございます。これらの気泡が熱の伝達を妨げることで、非常に優れた断熱性能を発揮いたします。主に建築物の壁、屋根、床、基礎などの断熱材として広く利用されるほか、冷蔵庫や冷凍庫といった家電製品、給湯器、配管、空調ダクトなどの設備、さらには自動車、鉄道車両、航空機といった輸送機器に至るまで、その用途は多岐にわたります。発泡プロセスによって製造されるため、軽量でありながら高い断熱効果を実現し、省エネルギー化や快適な居住空間の実現に不可欠な材料として、現代社会において重要な役割を担っております。

フォーム断熱材には、その原料や製造方法によっていくつかの主要な種類がございます。まず、硬質ウレタンフォームは、ポリイソシアネートとポリオールを主成分とし、現場で発泡させるスプレー工法や注入工法、あるいは工場でボード状に成形された製品として利用されます。非常に高い断熱性能と自己接着性を持ち、耐水性にも優れるため、住宅やビルの壁、屋根、床、さらには冷蔵庫や冷凍庫の断熱材として広く採用されております。次に、押出法ポリスチレンフォーム(XPS)は、ポリスチレン樹脂を押し出しながら発泡させることで、独立した微細な気泡構造を持つのが特徴です。高い耐水性と圧縮強度を兼ね備えているため、土間や基礎の断熱、屋上断熱、冷凍倉庫などに適しており、「スタイロフォーム」などの商品名で広く知られております。発泡ポリスチレンフォーム(EPS)は、ポリスチレンビーズを蒸気で発泡・成形するタイプで、XPSと同様に独立気泡構造ですが、より軽量で加工しやすいという特徴がございます。建築物の壁や屋根、床の断熱材としてだけでなく、梱包材や土木工事の軽量盛土材としても利用されます。さらに、フェノールフォームは、フェノール樹脂を主成分とし、高い耐熱性と不燃性、低発煙性を持つため、防火性能が求められる部位や工場、プラントなどで使用されます。その他にも、柔軟性に優れるポリエチレンフォームは配管断熱や緩衝材に、軽量で吸音性を持つメラミンフォームは吸音材や航空機・鉄道車両の内装材に用いられるなど、それぞれの特性に応じた使い分けがなされております。

フォーム断熱材の用途は非常に広範でございます。最も主要な分野は建築分野であり、住宅やオフィスビル、商業施設、工場などの新築・改修工事において、壁、屋根、床、基礎の断熱に不可欠でございます。これにより、建物の省エネルギー性能を高め、冷暖房費の削減に貢献するとともに、結露防止や快適な室内環境の維持に寄与いたします。次に、設備分野では、冷蔵庫、冷凍庫、ショーケースといった家電製品のほか、給湯器、温水・冷水配管、空調ダクトなどの断熱材として、熱効率の向上とエネルギーロス低減に貢献しております。また、輸送機器分野においても、自動車の内装やエンジンルーム、鉄道車両、航空機、船舶、さらには保冷車や冷凍コンテナの断熱材として、温度管理や軽量化、快適性の向上に貢献しております。その他、土木工事における凍上防止や軽量盛土、農業用ハウスや貯蔵庫の断熱、産業用プラントの配管やタンクの断熱など、その利用範囲は多岐にわたり、現代社会の様々な場面でその性能が活かされております。

フォーム断熱材を取り巻く関連技術も日々進化を遂げております。特に重要なのが発泡剤技術でございます。かつてはオゾン層破壊物質であるフロンガスが使用されておりましたが、環境規制の強化に伴い、HFCs(ハイドロフルオロカーボン)、HFOs(ハイドロフルオロオレフィン)、CO2、水など、オゾン層破壊係数(ODP)がゼロで地球温暖化係数(GWP)の低い代替発泡剤への転換が進んでおります。これにより、フォーム断熱材の環境負荷低減が図られております。また、複合材料技術も重要で、フォーム断熱材と金属板、石膏ボード、不織布などの異種材料を組み合わせることで、強度、防火性、施工性などを向上させた製品が開発されております。さらに、真空断熱材(VIP)は、フォーム断熱材を芯材として使用し、その内部を真空状態にすることで、極めて高い断熱性能を実現する技術であり、薄型化と高性能化を両立させるソリューションとして注目されております。施工技術においても、現場発泡工法の均一性や密着性の向上、プレハブ化やモジュール化による施工効率の改善が進んでおります。加えて、使用済みフォーム断熱材の回収・再利用を目的としたリサイクル技術の開発も進められており、ケミカルリサイクルやマテリアルリサイクルといった手法が実用化されつつございます。

フォーム断熱材の市場背景は、環境意識の高まりと省エネルギー化の推進によって大きく影響を受けております。市場成長の主な要因としては、まず省エネルギー規制の強化が挙げられます。日本では建築物省エネ法などにより、住宅や建築物の断熱性能基準が厳格化されており、フォーム断熱材の需要を押し上げております。また、ZEH(ネット・ゼロ・エネルギー・ハウス)やZEB(ネット・ゼロ・エネルギー・ビル)の普及推進も、高性能断熱材の採用を加速させております。地球温暖化対策やCO2排出量削減への国際的な取り組みも、フォーム断熱材の重要性を高める要因となっております。さらに、快適性や健康志向の高まりから、高断熱・高気密な住宅へのニーズが増加していることも、市場を牽引する要素でございます。一方で、市場にはいくつかの課題も存在いたします。原油価格の変動は、フォーム断熱材の主要原料であるプラスチックの価格に影響を与え、製品コストの不安定化を招く可能性がございます。また、発泡剤に関する環境規制のさらなる強化は、新たな技術開発や設備投資を必要といたします。使用済みフォーム断熱材のリサイクルシステムの構築も、持続可能な社会を実現するための重要な課題であり、業界全体での取り組みが求められております。

今後のフォーム断熱材の展望といたしましては、さらなる高性能化・薄型化が追求されるでしょう。より低い熱伝導率を実現するための素材開発や、真空断熱材との複合化、さらにはナノテクノロジーを応用した新素材の開発が進むと予想されます。これにより、限られたスペースでも高い断熱性能を発揮できるようになり、建築物の有効活用や輸送機器の積載量増加に貢献いたします。環境対応も引き続き重要なテーマであり、バイオマス由来原料の使用や、リサイクル技術のさらなる進化と普及、そして低GWP発泡剤への完全移行が加速するでしょう。これにより、製品のライフサイクル全体での環境負荷低減が実現されます。また、断熱性だけでなく、吸音性、防火性、耐震性といった複数の機能を兼ね備えた多機能化製品の開発も進むと見込まれます。例えば、スマートホームシステムと連携し、温度や湿度を自動で調整する機能を持つ断熱材なども登場するかもしれません。施工性向上の面では、ロボットによる自動施工やAIを活用した品質管理、モジュール化やプレカット化の推進により、現場での作業効率と品質の安定化が図られるでしょう。将来的には、宇宙開発、海洋開発、医療分野など、極限環境での利用や、蓄電池、EV(電気自動車)の温度管理といった新たな市場開拓も期待されており、フォーム断熱材は今後も社会の様々なニーズに応えながら進化を続けていくことと存じます。