巣状分節性糸球体硬化症治療市場:市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)

巣状分節性糸球体硬化症(FSGS)治療市場レポートは、疾患タイプ(原発性FSGS、二次性FSGS)、疾患管理(診断、治療)、エンドユーザー(病院・移植センター、専門クリニック・腎臓内科診療所、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

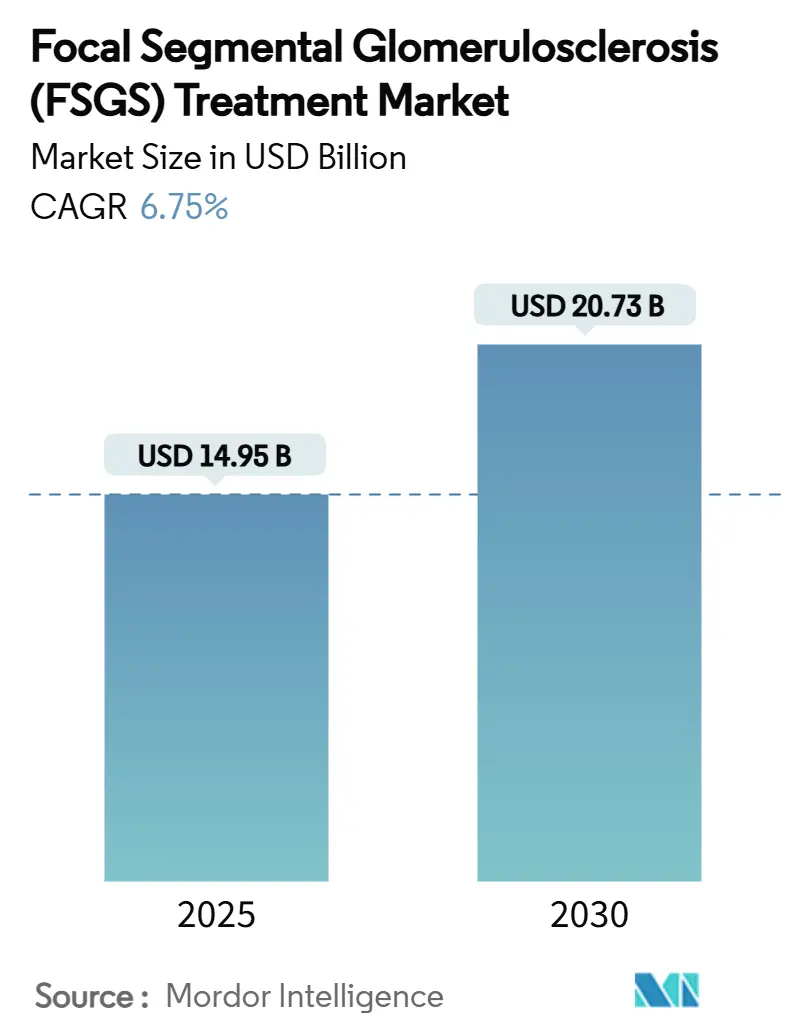

巣状分節性糸球体硬化症(FSGS)治療市場は、2025年には149.5億米ドルと推定され、2030年までに207.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.75%です。この着実な成長は、世界的な疾患認識の向上、免疫調節薬の急速な採用、およびポドサイト損傷を直接標的とするファーストインクラス治療法の登場を反映しています。FSGS治療市場は、堅牢なオーファンドラッグパイプライン、合理化された承認経路、および応答までの時間を短縮するバイオマーカーガイドレジメンの利用拡大からも恩恵を受けています。精密医療は処方行動を再形成しており、価値に基づくケア契約は新規生物学的製剤の高額な初期費用を管理するのに役立っています。競争活動は激しく、大手製薬会社はFSGS治療市場で早期の足場を築くために有望なバイオテクノロジー資産を買収しています。

主要なレポートのポイント

疾患タイプ別では、原発性FSGSが2024年に61.08%の収益シェアを占め、2030年までに9.01%のCAGRで成長すると予測されています。疾患管理別では、治療が2024年のFSGS治療市場規模の70.63%を占め、同期間に12.39%のCAGRで進展しています。エンドユーザー別では、病院および移植センターが2024年に49.76%のシェアを保持しましたが、専門クリニックおよび腎臓病診療所は2030年までに13.75%のCAGRを記録すると予測されています。地域別では、北米が2024年の売上高の38.74%を占めましたが、アジア太平洋地域は2030年までに18.60%のCAGRで拡大すると見込まれています。

世界の巣状分節性糸球体硬化症(FSGS)治療市場のトレンドと洞察

促進要因

* 代謝性疾患に関連するFSGSの有病率の増加: 糖尿病と肥満の継続的な増加は、代謝ストレスがポドサイトの損失と糸球体硬化を加速させるため、FSGSの発生率を直接的に高めています。製薬開発者は、代謝シグナルと腎臓シグナルの両方を調節するデュアルパスウェイ薬剤を試験しています。高血圧および糖尿病患者の早期スクリーニングは診断量を増加させ、FSGS治療市場の対象基盤を拡大しています。

* 堅牢な治療パイプラインと研究開発資金: Vertex社のイナキサプリン、Travere社のスパルセンタン、およびいくつかのアンチセンス構築物は、FDAの画期的治療薬または希少疾病用医薬品の指定を受けており、規制のタイムラインを短縮しています。腎臓関連スタートアップへのベンチャー資金は2024年に45%増加し、小規模なバイオテクノロジー企業が補体阻害剤、ポドサイト再生生物学的製剤、遺伝子サイレンシング分子を追求することを奨励しています。

* 希少腎疾患治療薬に対する規制上のインセンティブ: FDAは2024年以降、FSGS治療薬に対して12以上の希少疾病用医薬品指定を発行しており、それぞれ承認後7年間の市場独占権を付与しています。EMAのPRIME指定は、従来の欧州のタイムラインを約18ヶ月短縮しています。規制当局は、タンパク尿減少などの代替エンドポイントを検証しており、管理可能な規模の主要試験を可能にしています。

* 精密標的を可能にする単一細胞腎臓トランスクリプトミクスの進歩: 単一細胞シーケンシングは、疾患のある糸球体内の異なるポドサイトおよび免疫細胞サブセットを露呈し、患者固有のシグナル伝達パターンを明らかにしています。薬剤開発者は、これらの洞察をAIガイド分析と組み合わせて、高価値の標的を発見し、ケアの時点で候補者を層別化するコンパニオン診断薬を構築しています。

* 高リスク民族集団における早期生検を拡大する健康公平性イニシアチブの台頭

* 早期診断のための腎機能バイオマーカーの採用増加

抑制要因

* 透析および移植の高コストとアクセス制限: 米国における年間透析費用は患者一人あたり平均89,000米ドル、腎臓移植は約442,500米ドルです。移植供給の制限と長い待機リストが負担を増幅させています。そのため、支払者は新規参入者の費用対効果を厳しく精査し、長期的な結果データなしには高価な細胞療法や遺伝子療法を承認することに慎重です。低・中所得国では、透析能力の制約が深刻な治療格差を生み出し、高額な薬剤の普及を抑制しています。

* 希少疾患における臨床試験の被験者募集の課題: 人口10万人あたりわずか7例というFSGSの発生率では、十分な参加者を見つけるために複数の大陸で試験を実施する必要があります。遺伝子型層別化はさらに適格性を狭め、タイムラインと予算を拡大させます。パンデミックは、選択的生検の制限により遅延を悪化させました。

* 現在の免疫抑制剤による副作用と再発率

* APOL1標的療法に関する長期データの不足

セグメント分析

* 疾患タイプ別:原発性FSGSが治療革新を牽引

原発性FSGSは2024年にFSGS治療市場の61.08%を占め、2030年までに9.01%のCAGRを記録すると予測されています。この高いシェアは、免疫調節剤および免疫介在性ポドサイト損失をブロックする新たな標的薬剤に対する感受性を反映しています。APOL1遺伝子型検査は日常的になり、高リスク対立遺伝子を持つ患者はイナキサプリンなどの遺伝子型特異的阻害剤の試験に登録されています。遺伝子検査はAPOL1ステータスによって定義されるマイクロセグメントを生み出し、サブポピュレーションを個別の商業機会へと転換させています。

* 疾患管理別:薬物療法が治療環境を変革

治療的介入は2024年に70.63%のシェアを占め、薬物療法セグメントだけでも12.39%のCAGRで進展しています。スパルセンタンのFSGS適応症に対する補足新薬承認申請(sNDA)の最近の承認は、疾患修飾レジメンの新時代を告げるものです。APOL1阻害剤、補体ブロッカー、再生療法は医師の選択肢を広げ、コルチコステロイドへの依存を徐々に減らしています。診断部門(生検、バイオマーカーパネル、次世代シーケンシング)は、臨床医が意思決定を加速させる低侵襲検査を採用するにつれて着実に成長を続けています。

* エンドユーザー別:専門クリニックがケア変革を主導

病院および移植センターは2024年に世界の収益の49.76%を占め、多分野にわたる専門知識と外科的インフラへのアクセスに支えられています。しかし、専門腎臓病クリニックが最も急速に成長しており、2030年までに年間13.75%の成長が予測されています。InterWell Healthのような価値に基づくネットワークは、早期リスク層別化、遠隔モニタリング、統合された行動支援がいかに進行を抑制し、入院を減らすことができるかを示しています。週に一度の注射剤や経口APOL1阻害剤が市場に登場するにつれて、ケアは入院から外来へと移行が加速しています。

地域分析

* 北米は、早期の生物学的製剤の採用、集中した腎臓病専門知識、および広範な保険適用を背景に、2024年の収益の38.74%を占めました。米国だけでも40,000人以上の診断された患者を抱え、今後の精密治療にとって最大の単一国プールを形成しています。カナダは普遍的な償還制度から恩恵を受け、メキシコの拡大する民間医療セグメントは高度な腎臓病サービスの需要を刺激しています。

* 欧州は、EMAのPRIME経路と、高ニーズ医薬品を迅速に承認する調整された医療技術評価に支えられ、第2位にランクされています。ドイツ、フランス、英国はタンパク尿低下剤の使用を主導しており、南欧はEUの構造基金を活用して腎臓ケアインフラをアップグレードしています。

* アジア太平洋地域は、2030年までに18.60%のCAGRを記録すると予測される最も急速に成長している地域です。中国の希少疾患治療薬を地方の処方集に含める取り組みは、償還基盤を拡大しており、日本の確立された腎臓病文化は新薬の採用を加速させています。韓国の「腎臓健康計画2033」は、全国的な早期発見、遠隔腎臓病診療、生検の標準化を約束しています。インドとオーストラリアは異なるダイナミクスを示しており、インドは都市と農村のアクセス格差に直面しながらも最大の量的な上昇余地を提供し、オーストラリアは強力な研究ネットワークを活用して地域試験を主導しています。

競争環境

FSGS治療市場は中程度に細分化されていますが、大手製薬会社が規模と遺伝子医療の専門知識を求めるにつれて統合の傾向にあります。NovartisはRegulus Therapeuticsを17億米ドルで買収し、miRベースのmiRベースの治療薬ポートフォリオを強化しました。この動きは、希少疾患治療薬市場における遺伝子医療の重要性の高まりを反映しています。主要な市場参加者には、Sanofi、AstraZeneca、Pfizer、Roche、および新興のバイオテクノロジー企業が含まれ、それぞれがFSGS治療薬の研究開発に注力しています。これらの企業は、革新的な治療法の開発、臨床試験の推進、および市場シェアの拡大を目指して、戦略的提携やライセンス契約を積極的に模索しています。また、個別化医療への関心の高まりは、FSGSの特定の遺伝的サブタイプを標的とする治療法の開発を促進しており、今後の市場競争をさらに激化させると予想されます。

焦点性分節性糸球体硬化症(FSGS)治療市場レポートの概要

本レポートは、腎臓の進行性瘢痕化を特徴とし、タンパク尿を伴う稀な疾患である焦点性分節性糸球体硬化症(FSGS)の治療市場に関する包括的な分析を提供しています。FSGSは、腎臓の糸球体を攻撃し損傷することで腎機能に影響を与える疾患です。市場は、疾患タイプ(原発性FSGS、二次性FSGS)、疾患管理(診断、治療)、エンドユーザー(病院・移植センター、専門クリニック、透析センター、学術・研究機関)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域および17カ国)別に詳細に分析されています。

FSGS治療市場は、2025年には149.5億米ドルの規模に達し、2030年までには207.3億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は6.75%と見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 代謝性疾患に関連するFSGSの有病率の増加。

2. 堅調な治療薬パイプラインと研究開発資金の増加。

3. 希少腎疾患治療薬に対する規制上のインセンティブ。

4. 精密な標的を可能にする単一細胞腎臓トランスクリプトミクスにおける進歩。

5. 高リスク民族集団における早期生検を拡大する健康公平性イニシアチブの台頭。

6. 早期診断のための腎機能バイオマーカーの採用増加。

一方で、市場の成長を抑制する要因も存在します。

1. 透析および移植の高コストとアクセス制限。

2. 希少疾患における臨床試験の被験者募集の課題。

3. 現在の免疫抑制剤による副作用と再発率。

4. APOL1標的療法に関する長期データの不足。

疾患管理の観点では、診断には腎生検、クレアチニン検査などが含まれ、治療には薬物療法、透析(血液透析、腹膜透析)、腎移植があります。薬物療法は、コルチコステロイド、カルシニューリン阻害剤、免疫抑制剤、生物学的製剤、APOL1阻害剤および新興治療法に細分化されます。

主要な市場動向として、疾患タイプ別では原発性FSGSが2024年の世界売上高の61.08%を占め、最も大きな収益シェアを持つとともに、最も急速に成長している疾患タイプです。地域別では、アジア太平洋地域が腎臓病学インフラの改善と精密治療へのアクセス拡大により、18.60%のCAGRで最も急速に成長すると予測されています。治療法別では、APOL1阻害剤やその他の標的薬に牽引され、薬物療法が12.39%のCAGRで最も高い成長を記録しています。

競争環境においては、Travere Therapeutics、Vertex Pharmaceuticals、Novartis、Amicus Therapeuticsなどが主要企業として挙げられ、これらの企業は後期段階の資産開発や戦略的買収を積極的に進めています。その他、F. Hoffmann-La Roche Ltd.、Genentech Inc.、Merck KGaA、Teva Pharmaceutical Industries Ltd.、AstraZeneca plc、Pfizer Inc.、Bristol Myers Squibb Company、Otsuka Pharmaceutical Co. Ltd.など、多数の企業が市場に参入し、競争を繰り広げています。

本レポートは、FSGS治療市場の現状と将来の展望を包括的に提供し、未開拓の領域や満たされていないニーズについても評価しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 代謝性疾患に関連するFSGSの有病率の増加

- 4.2.2 強固な治療パイプラインと研究開発資金

- 4.2.3 希少腎疾患治療薬に対する規制上のインセンティブ

- 4.2.4 精密な標的を可能にする単一細胞腎臓トランスクリプトミクスの進歩

- 4.2.5 高リスク民族集団における早期生検を拡大する健康公平性イニシアチブの増加

- 4.2.6 早期診断のための腎機能バイオマーカーの採用増加

-

4.3 市場抑制要因

- 4.3.1 透析と移植の高コストとアクセス制限

- 4.3.2 希少疾患における臨床試験の被験者募集の課題

- 4.3.3 現在の免疫抑制剤による副作用と再発率

- 4.3.4 APOL1標的療法に関する長期データの不足

- 4.4 規制環境

-

4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 疾患タイプ別

- 5.1.1 原発性FSGS

- 5.1.2 二次性FSGS

-

5.2 疾患管理別

- 5.2.1 診断

- 5.2.1.1 腎生検

- 5.2.1.2 クレアチニン検査

- 5.2.1.3 その他の診断

- 5.2.2 治療

- 5.2.2.1 薬物療法

- 5.2.2.1.1 副腎皮質ステロイド

- 5.2.2.1.2 カルシニューリン阻害薬

- 5.2.2.1.3 免疫抑制剤

- 5.2.2.1.4 生物学的製剤

- 5.2.2.1.5 APOL1阻害薬および新規治療法

- 5.2.2.2 透析

- 5.2.2.2.1 血液透析

- 5.2.2.2.2 腹膜透析

- 5.2.2.3 腎臓移植

-

5.3 エンドユーザー別

- 5.3.1 病院および移植センター

- 5.3.2 専門クリニックおよび腎臓内科

- 5.3.3 透析センター

- 5.3.4 学術・研究機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 F. Hoffmann-La Roche Ltd.

- 6.3.2 Genentech Inc.

- 6.3.3 Novartis AG

- 6.3.4 Merck KGaA

- 6.3.5 Teva Pharmaceutical Industries Ltd.

- 6.3.6 Travere Therapeutics Inc.

- 6.3.7 Vertex Pharmaceuticals Incorporated

- 6.3.8 AstraZeneca plc

- 6.3.9 Pfizer Inc.

- 6.3.10 Bristol Myers Squibb Company

- 6.3.11 Otsuka Pharmaceutical Co. Ltd.

- 6.3.12 Equillium Inc.

- 6.3.13 Goldfinch Bio

- 6.3.14 Reata Pharmaceuticals Inc.

- 6.3.15 Ionis Pharmaceuticals Inc.

- 6.3.16 Chinook Therapeutics Inc.

- 6.3.17 Omeros Corporation

- 6.3.18 Labcorp

- 6.3.19 Arkana Laboratories

- 6.3.20 Allina Health Laboratory

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

巣状分節性糸球体硬化症治療について、その定義から将来展望までを包括的に解説いたします。

巣状分節性糸球体硬化症(Focal Segmental Glomerulosclerosis, FSGS)は、腎臓の糸球体の一部が硬化し、機能が損なわれる進行性の腎疾患です。この病気は、糸球体濾過膜を構成する重要な細胞であるポドサイト(足細胞)の障害が主な原因とされています。病理学的には、糸球体の一部(分節性)に硬化病変が認められ、それが全ての糸球体ではなく一部の糸球体(巣状)に発生するという特徴があります。主な症状としては、大量の蛋白尿、低アルブミン血症、浮腫、高脂血症を特徴とするネフローゼ症候群を呈することが多く、進行すると末期腎不全に至り、透析や腎移植が必要となる可能性があります。

FSGSにはいくつかの種類が存在します。一つは原因が特定できない「原発性(特発性)FSGS」で、これはネフローゼ症候群の原因として成人で最も多く見られます。もう一つは、特定の原因によって引き起こされる「二次性FSGS」です。二次性の原因としては、ウイルス感染(HIVなど)、薬剤(パミドロネートなど)、遺伝的要因、肥満、高血圧、腎臓の過剰濾過(片腎など)などが挙げられます。また、特定の遺伝子変異によって発症する「遺伝性FSGS」も存在し、NPHS1、NPHS2、WT1、TRPC6、INF2などの遺伝子変異が報告されています。病理組織学的には、collapsing variant、tip lesion variant、cellular variant、perihilar variant、not otherwise specified (NOS) などの亜型があり、これらは治療反応性や予後が異なることが知られています。

FSGSの治療は、蛋白尿の減少、腎機能の維持、浮腫の改善、そして合併症の予防を主な目標としています。薬物療法が中心となり、第一選択薬として用いられるのはステロイド(プレドニゾロンなど)です。ステロイド抵抗性や依存性の症例、あるいはステロイドが使用できない場合には、カルシニューリン阻害薬(シクロスポリン、タクロリムス)が用いられます。その他、ミコフェノール酸モフェチル(MMF)や、B細胞を標的とする抗体薬であるリツキシマブが難治性FSGSや腎移植後の再発FSGSに対して使用されることがあります。重症例ではシクロホスファミドが検討されることもあります。また、レニン・アンジオテンシン系阻害薬(ACE阻害薬やARB)は、蛋白尿の減少効果と血圧管理、腎保護作用を期待して広く用いられます。浮腫に対しては利尿薬が、高脂血症に対してはスタチンなどの脂質異常症治療薬が処方されます。非薬物療法としては、塩分制限や腎機能に応じた蛋白制限などの食事療法、禁煙、適度な運動、体重管理といった生活習慣の改善も重要です。病状が進行し末期腎不全に至った場合には、血液透析、腹膜透析、腎移植といった腎代替療法が必要となります。特に腎移植後には、原発性FSGSの場合、移植腎に病気が再発するリスクがあるため、注意深い経過観察と適切な治療が求められます。

FSGSの診断と治療には、様々な関連技術が活用されています。診断においては、腎生検が確定診断に不可欠であり、採取された組織は光学顕微鏡、電子顕微鏡、免疫蛍光染色によって詳細に解析されます。遺伝性FSGSの診断や予後予測には遺伝子検査が有用です。近年では、早期診断や病態評価、治療効果予測のための新規バイオマーカーの開発も進んでおり、例えば可溶性ウロキナーゼ型プラスミノーゲン活性化因子受容体(suPAR)などが注目されています。治療薬の開発においては、ポドサイトの損傷メカニズムに基づいた分子標的薬の研究が進められています。また、iPS細胞を用いた腎臓組織の再生医療研究や、薬剤を腎臓へ選択的に送達するドラッグデリバリーシステム(DDS)の開発も期待されています。画像診断技術としては、MRIや超音波検査が腎臓の形態評価に用いられます。

FSGSは、ネフローゼ症候群の主要な原因の一つであり、成人における原発性ネフローゼ症候群の約30%を占めるとされています。小児においてもその発症が増加傾向にあり、その有病率は決して低くありません。この疾患の進行は慢性腎臓病(CKD)の悪化を意味し、最終的に末期腎不全に至った場合には、透析や腎移植といった高額な医療費を伴う腎代替療法が必要となるため、社会経済的な負担も大きいのが現状です。現在の治療薬市場は、ステロイドや免疫抑制剤が中心ですが、ステロイド抵抗性・依存性FSGSや腎移植後の再発FSGSに対する有効な治療法が確立されていないというアンメットメディカルニーズが存在するため、新規治療薬の開発が活発に行われています。希少疾患であることから、オーファンドラッグ指定を受ける可能性のある薬剤も存在し、研究開発へのインセンティブとなっています。

将来展望として、FSGSの病態解明はさらなる進展が期待されています。ポドサイトの機能不全、遺伝的要因、そしてsuPARのような循環因子の役割がより詳細に解明されることで、新たな治療標的が発見される可能性があります。新規治療薬の開発は、ポドサイトの構造と機能を維持するポドサイト保護薬、腎臓の炎症や線維化を抑制する薬剤、さらには遺伝性FSGSに対する根本的な治療を目指す遺伝子治療や、幹細胞を用いた細胞治療へと多角的に進められています。また、遺伝子情報やバイオマーカーに基づいた個別化医療の実現も重要な課題です。これにより、患者さん一人ひとりに最適な治療法を選択できるようになるでしょう。診断技術の面では、腎生検のような侵襲性の高い検査に代わる、非侵襲的で早期診断が可能な方法の確立が望まれています。FSGSは希少疾患であるため、国際的な共同研究を通じて大規模な臨床試験を推進し、より質の高いエビデンスを構築していくことが、今後の治療成績向上に不可欠であると考えられます。これらの進歩により、FSGS患者さんの予後が大きく改善されることが期待されています。