折りたたみ式ギフト紙器包装市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

折りたたみ式ギフト紙器包装市場レポートは、材質(晒しサルフェート板紙、塗工板紙、塗工未晒しクラフト、白ライナーチップボード、および再生クラフト板紙)別、最終用途産業(パーソナルケア・化粧品など)別、流通チャネル(B2B受託包装など)別、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「折りたたみ式ギフト用板紙包装市場」に関する本レポートは、2025年から2030年までの市場規模、シェア、成長トレンドを詳細に分析しています。市場は、素材グレード、最終用途産業、流通チャネル、および地域によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要

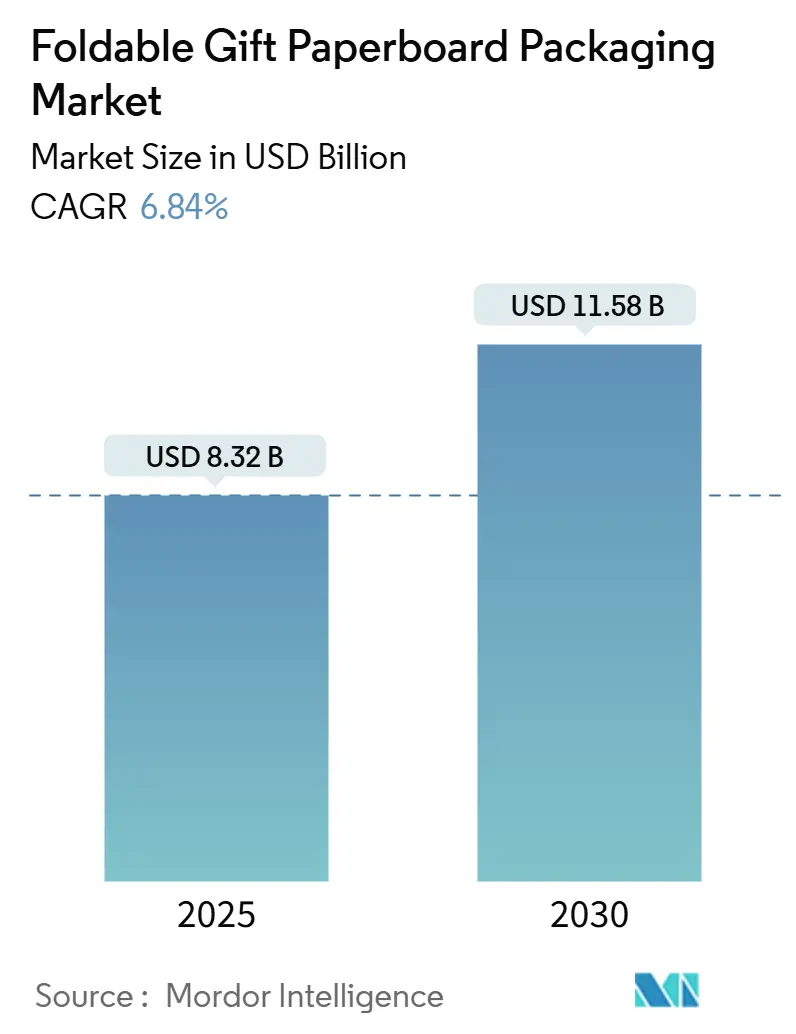

調査期間は2019年から2030年です。2025年の市場規模は83.2億米ドル、2030年には115.8億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は6.84%です。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場集中度は中程度とされています。主要プレイヤーには、Smurfit Westrock PLC、Graphic Packaging Holding Company、International Paper Company、Mondi PLC、Stora Enso Oyjなどが挙げられます。

この市場の成長は、ブランドが使い捨てプラスチックからの転換を進め、プレミアムな位置付け戦略を活用し、Eコマース需要の急増に対応していることに起因します。プラスチックに対する規制強化、ブランドオーナーによるプレミアムな開封体験への投資、ナノクレイバリアコーティングの進歩が、市場の拡大を後押ししています。また、大規模な合併・買収(M&A)により規模の経済が実現され、バージン繊維価格の変動やエネルギーショックによるコスト圧力が緩和されています。地域別では、アジア太平洋地域が中産階級の消費増加と新たな生産能力を背景に、市場で最大かつ最も急速に成長するシェアを占めています。

主要なレポートのポイント

* 2024年の市場シェアでは、素材グレード別でソリッドブリーチサルフェートボードが31.79%を占めました。

* 最終用途産業別では、エレクトロニクス・ガジェット分野が2025年から2030年にかけて7.47%のCAGRで成長すると予測されています。

* 流通チャネル別では、B2B契約包装が2024年に44.38%の市場シェアを獲得しました。

* 地域別では、アジア太平洋地域が2025年から2030年にかけて7.62%のCAGRで成長すると予測されています。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 使い捨てプラスチックの禁止加速: 世界的にプラスチック包装を排除する規制の動きが加速しています。EUの「Regulation 2025/40」は2030年までに100%リサイクル可能な包装を義務付け、2040年までに廃棄物15%削減目標を設定しています。米国連邦政府も調達においてプラスチックフリーの選択肢を優先しており、段ボールや板紙材料を明示的に挙げています。Graphic Packaging社は2023年に4.5億個のプラスチック包装を板紙に置き換えるなど、商業的な転換が進んでおり、これが市場の需要を押し上げています。このドライバーはCAGRに+1.2%の影響を与え、EU、北米を中心に中期的(2-4年)に影響します。

* ブランドオーナーによるプレミアムな開封体験の追求: 学術研究によると、複雑な包装は製品の品質と顧客満足度を高めます。高級ブランドやD2Cブランドは、多感覚的なフォーマット、質感のある素材、マグネット式クロージャー、多層的な開封体験などを採用しており、これらはプラスチックよりも高グラフィックの板紙で最適に実現されます。Mayr-Melnhof Karton社のGreenPeelソリューションはその一例です。共有可能な開封体験はソーシャルメディアでの拡散を促し、15~25%高い材料費をかけてもその価値を正当化しています。このドライバーはCAGRに+0.8%の影響を与え、北米、EUの高級品市場、拡大するAPACで短期的(2年以内)に影響します。

* Eコマースにおける装飾的保護メール便の需要: Eコマースへの世界的な移行により、輸送中の製品を保護しつつ、到着時に喜びを与える二重目的の包装が求められています。McKinsey社は、このチャネルシフトの主要な受益者として紙製フォーマットを挙げています。中国のフォールディングボックスボードは、この需要に応え、同国の34億米ドルの包装輸出の80%を占めています。特にエレクトロニクスブランドは、クッション性とプレミアムなプレゼンテーションを兼ね備えた、設計された折りたたみ式ギフト用板紙構造に依存しています。このドライバーはCAGRに+0.9%の影響を与え、グローバル、特にAPACと北米で短期的(2年以内)に影響します。

* コンバーターによるデジタル印刷の小ロット生産への移行: デジタル印刷機は、季節限定品やパーソナライズされたギフトに不可欠な経済的な小ロット生産を可能にします。Stora Enso社がフィンランドで行った10億ユーロ(10.8億米ドル)の消費者向け板紙アップグレードは、このような多品種少量生産の要件に対応するための投資を示しています。デジタルワークフローはジャストインタイム生産をサポートし、在庫を削減し、小規模ブランドへのアクセスを広げることで、市場を拡大しています。このドライバーはCAGRに+0.7%の影響を与え、北米とEU、そしてAPACへの技術移転を通じて中期的(2-4年)に影響します。

* 食品グレードのギフトパックを可能にするナノクレイバリアコーティング: この技術はCAGRに+0.6%の影響を与え、先進国市場で初期採用が進んでおり、長期的(4年以上)に影響します。

* 体験型ギフトのためのNFCタグの統合: この技術はCAGRに+0.5%の影響を与え、北米、EU、都市部のAPACで長期的(4年以上)に影響します。

市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* バージン繊維価格の変動: ユーカリパルプ価格は供給増加により中国で1トンあたり545米ドルまで下落しましたが、依然として急激な変動に晒されやすい状況です。長期契約を持たない小規模なコンバーターは利益率の圧迫に直面する一方、垂直統合されたプレイヤーは価格変動をヘッジし、市場内での競争優位性を傾けています。この抑制要因はCAGRに-0.9%の影響を与え、グローバル、特に繊維輸入地域で短期的(2年以内)に影響します。

* サプライチェーンにおけるエネルギーショックによる板紙コストの高騰: 電力と天然ガスは製紙工場のコストの大部分を占めています。欧州の生産者は、すでに高いエネルギー料金に加えて炭素プレミアムを支払っています。Billerud社の2023年レポートでは、エネルギー効率の改善などを通じて15億スウェーデンクローナ(1.4億米ドル)のEBITDA削減目標が掲げられました。地域間の格差は、生産拠点を低コスト地域へとシフトさせています。この抑制要因はCAGRに-0.7%の影響を与え、欧州およびその他のエネルギー集約地域で中期的(2-4年)に影響します。

* 再利用可能な布製ギフト包装との競合: この抑制要因はCAGRに-0.4%の影響を与え、持続可能性を重視する北米とEUで長期的(4年以上)に影響します。

* 大手小売業者におけるM&AによるSKU合理化: この抑制要因はCAGRに-0.3%の影響を与え、グローバル、特に成熟市場で中期的(2-4年)に影響します。

セグメント分析

* 素材グレード別: SBSの優位性とFBBの台頭

ソリッドブリーチサルフェートボード(SBS)は、高級ギフトに適した優れたグラフィックとバリア特性により、2024年に市場シェアの31.79%を維持しました。しかし、フォールディングボックスボード(FBB)は2030年までに7.59%のCAGRで成長すると予測されており、これは印刷品質を犠牲にすることなくコスト最適化された基材への購買シフトを反映しています。FBBの市場規模は予測期間中に12億米ドル増加する見込みで、Eコマースの大量需要に支えられています。リサイクルクラフトとホワイトラインチップボードは低価格帯に対応しますが、食品グレードやプレミアムブランドの要件を満たすことは稀であり、その進展は限定的です。コンバーターは、純粋な性能よりも価格感度を重視し、総サービスコストを分析しています。製紙工場の投資は、進化する市場における利益と量のバランスを取るために、FBBの生産能力拡大をますます重視しています。

* 最終用途産業別: エレクトロニクスが従来のヒエラルキーを打破

パーソナルケア・化粧品は、確立されたプレミアムなプレゼンテーション文化に牽引され、2024年に市場規模の26.51%を占めました。エレクトロニクス・ガジェットは、製品の脆弱性とD2Cチャネルが記憶に残る開封体験を提供する高品位な包装を要求するため、7.47%のCAGRで急速に追いついています。デジタルデバイスの発売はインフルエンサーキャンペーンと重なることが多く、包装デザインの視認性を高め、支出配分のシフトを強化しています。菓子・グルメ食品、宝飾品・時計、企業プロモーションギフト、アルコール・スピリッツなども市場を構成し、多様な消費機会において市場を拡大しています。

* 流通チャネル別: デジタル化の加速

B2B契約包装は、グローバルなCPG大手企業にターンキーソリューションを提供することで、2024年の収益の44.38%を占めました。オンラインカスタムパックプラットフォームは、ウェブベースのデザインツール、自動見積もり、集約された印刷ネットワークを活用して中小企業にサービスを提供することで、7.34%のCAGRで既存のシェアを侵食しています。これにより、市場は多国籍企業以外の顧客基盤を拡大し、平均的なロットサイズは小さいものの、注文頻度が増加しています。デジタルマーケットプレイスは価格と納期に関する競争の透明性を高め、従来のコンバーターにフロントエンドインターフェースのアップグレードとリードタイムの短縮を促し、顧客維持を図らせています。

地域分析

アジア太平洋地域は、2024年の収益の37.89%を占め、7.62%のCAGRと相まって、生産の中心地と消費のホットスポットという二重の地位を強調しています。Nine Dragons Paper社がマレーシアで年間90万トンに生産能力を拡大しているのは、4%の成長を遂げている地域需要と一致しています。中国の2023年の輸出額が45億米ドルに15%減少したことは、ファンダメンタルズの弱体化ではなく、国内吸収の増加を示唆しています。日本はプレミアムな持続可能性のニッチ市場を追求し、2030年度までに日用品から6500億円(42.9億米ドル)の売上を目指しています。インドと急速に都市化が進むASEAN諸国は新たなボリュームに貢献していますが、物流と規制の断片化によって制約を受けています。

北米は、Eコマースと高級ギフト文化に根ざした高い一人当たり支出を維持しています。連邦政府の調達規則が板紙を優遇していることも、市場をさらに支援しています。欧州も同様のダイナミクスを示しますが、厳格なリサイクル可能性の義務が重なり、バリアコーティングや循環型デザインの革新を推進しています。エネルギーコストは依然として逆風であり、EUの顧客が持続可能性プレミアムを支払わない限り、低利益率の生産をアジアにアウトソーシングする動きを加速させる可能性があります。

南米とMEAは合わせて一桁台のシェアですが、小売の近代化が進むにつれて長期的な成長の可能性を秘めています。通貨変動と規制の予測不可能性が当面の投資を抑制しています。しかし、グローバルな大手企業はパートナーシップを通じて徐々にプレミアム化を取り込むべく位置付けを行っており、市場に対する長期的な信頼を示しています。

競争環境

市場の競争環境は統合によって再構築されています。International Paper社によるDS Smith社の78億米ドルでの買収や、Smurfit Westrock社の合併(4億米ドルのシナジー効果を目標)は、2つの大規模なリーダーを確立しました。TOPPAN社によるSonoco社の熱成形およびフレキシブル事業の18億米ドルでの買収は、その特殊ポートフォリオを拡大しています。これらの動きは、繊維調達、板紙生産、加工を統合し、コストレバレッジと地域横断的なリーチを確保しています。

技術は新たな競争の場となっています。ナノクレイコーティングやNFCタグ付けの早期採用企業は、食品および高級品分野で価格決定力を有しています。デジタル印刷ラインは、迅速なアートワーク変更と廃棄物削減を通じて差別化を図っています。小規模な独立系企業は、ニッチな専門化、小ロットの芸術性、持続可能性コンサルティング、迅速なプロトタイプターンアラウンドによって成功を収め、コングロマリットとの量的な競争を避けています。競争の激しさは中程度であり、デザイン協力、サプライチェーン統合、持続可能性検証に根ざした差別化戦略が重要となっています。市場のダイナミクスは、規模の経済と専門性の両方を重視しており、企業は自社の強みを活かして競争優位を確立する必要があります。特に、消費者の環境意識の高まりは、持続可能な包装ソリューションへの需要を加速させており、これが新たな競争軸となっています。企業は、リサイクル性、生分解性、再生可能素材の使用など、環境負荷の低い製品開発に注力することで、市場での地位を強化しようとしています。また、サプライチェーン全体での効率化と透明性の確保も、競争力を維持するための鍵となっています。

このレポートは、世界の折りたたみ式ギフト用板紙包装市場に関する詳細な分析を提供しています。

市場概要と成長予測

2025年における世界の折りたたみ式ギフト用板紙包装市場は、83.2億米ドルと評価されています。この市場は、特にアジア太平洋地域において、2025年から2030年にかけて年平均成長率(CAGR)7.62%で急速な拡大が見込まれています。素材グレード別では、折りたたみ式板紙(FBB)がCAGR 7.59%で最も成長が著しいとされています。また、最終用途産業別では、電子機器分野が、消費者に直接配送される壊れやすいデバイスの保護とプレミアムな開梱体験への需要の高まりにより、CAGR 7.47%で成長を牽引しています。

市場の推進要因

市場の成長を促進する主な要因は多岐にわたります。まず、使い捨てプラスチックに対する規制が世界的に強化されていることが挙げられます。これにより、環境に配慮した代替品としての板紙包装の需要が高まっています。次に、ブランドオーナーが顧客に対してプレミアムな開梱体験を提供しようとする動きが活発化しており、これが高品質なギフト包装の需要を押し上げています。さらに、Eコマースの拡大に伴い、商品を保護しつつ装飾性も兼ね備えたメール便の需要が増加しています。製造側では、コンバーターがデジタル印刷による小ロット生産へとシフトしていることも、市場の柔軟性とカスタマイズ性を高めています。技術革新も重要な推進力であり、ナノクレイバリアコーティングの登場により、プラスチックのような防湿性を持ちながらリサイクル可能な食品グレードのギフトパックが可能になりました。また、NFCタグの統合により、インタラクティブで体験型のギフト提供が実現し、消費者のエンゲージメントを高めています。

市場の阻害要因

一方で、市場にはいくつかの阻害要因も存在します。バージン繊維の価格変動は、原材料コストに不確実性をもたらしています。また、サプライチェーンにおけるエネルギー価格の変動は、板紙の製造コストを押し上げる要因となっています。再利用可能な布製ギフト包装など、代替品との競合も市場の成長を抑制する可能性があります。さらに、大手小売業者におけるM&A(合併・買収)に伴うSKU(最小在庫管理単位)の合理化は、製品ラインナップの縮小につながり、市場の多様性に影響を与える可能性があります。

技術的展望と競争環境

技術面では、前述のナノクレイバリアコーティングやNFCタグの統合が、製品の機能性と顧客体験を向上させる重要な要素となっています。競争環境においては、International PaperとDS Smith、Smurfit Westrockといった大規模なM&Aが、規模の経済を生み出し、単位あたりのコスト削減とグローバルな事業展開を可能にしています。これにより、市場の集中度が高まり、競争ダイナミクスが変化しています。

分析の範囲

本レポートでは、素材グレード(ソリッドブリーチサルフェート(SBS)ボード、折りたたみ式板紙(FBB)、コートなし漂白クラフト(CUK)、ホワイトラインドチップボード(WLC)、再生クラフトボード)、最終用途産業(パーソナルケア・化粧品、菓子・グルメ食品、宝飾品・時計、電子機器・ガジェット、ファッション・アクセサリー、企業・販促用ギフト、アルコール・スピリッツ)、流通チャネル(B2B契約包装、自社ブランド包装、オンラインカスタムパックプロバイダー)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別に市場を詳細に分析しています。

市場機会と将来展望

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 使い捨てプラスチックの禁止加速

- 4.2.2 ブランドオーナーによるプレミアムな開封体験の推進

- 4.2.3 装飾的な保護用メーラーに対するEコマースの需要

- 4.2.4 コンバーターのデジタル印刷による小ロット生産への移行

- 4.2.5 食品グレードのギフトパックを可能にするナノクレイバリアコーティング

- 4.2.6 体験型ギフトのためのNFCタグの統合

-

4.3 市場の阻害要因

- 4.3.1 変動するバージン繊維価格

- 4.3.2 サプライチェーンのエネルギーショックによるボードコストの高騰

- 4.3.3 再利用可能な布製ギフト包装からの競争

- 4.3.4 大手小売業者におけるM&A主導のSKU合理化

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 材料グレード別

- 5.1.1 晒し硫酸塩板紙(SBS)

- 5.1.2 折りたたみ箱板紙(FBB)

- 5.1.3 塗工未晒しクラフト(CUK)

- 5.1.4 白ライナーチップボード(WLC)

- 5.1.5 再生クラフト板紙

-

5.2 最終用途産業別

- 5.2.1 パーソナルケアおよび化粧品

- 5.2.2 菓子およびグルメ食品

- 5.2.3 宝飾品および時計

- 5.2.4 電子機器およびガジェット

- 5.2.5 ファッションおよびアクセサリー

- 5.2.6 法人向けおよび販促用ギフト

- 5.2.7 アルコール/スピリッツ

-

5.3 流通チャネル別

- 5.3.1 B2B受託包装

- 5.3.2 自社ブランド包装

- 5.3.3 オンラインカスタムパックプロバイダー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリアおよびニュージーランド

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 スマーフィット・ウェストロックPLC

- 6.4.2 グラフィック・パッケージング・ホールディング・カンパニー

- 6.4.3 インターナショナル・ペーパー・カンパニー

- 6.4.4 モンディPLC

- 6.4.5 ストラ・エンソ Oyj

- 6.4.6 マイヤー・メルンホフ・カルトンAG

- 6.4.7 浙江裕通彩印有限公司

- 6.4.8 深セン裕同包装科技股份有限公司

- 6.4.9 レンゴー株式会社

- 6.4.10 王子ホールディングス株式会社

- 6.4.11 IGデザイン・グループPLC

- 6.4.12 ホールマーク・カーズ・インク

- 6.4.13 サンライズ・パッケージング・インク

- 6.4.14 インガソール・ペーパー・ボックス・カンパニー・リミテッド

- 6.4.15 エリフ・グローバル・パッケージング

- 6.4.16 フータマキ Oyj

- 6.4.17 上海DE印刷箱

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「折りたたみ式ギフト紙器包装」は、贈答品を美しく包み、かつ効率的な物流を実現するために開発された、現代の包装業界において非常に重要な役割を担う製品群でございます。この包装形態は、使用しない時には平らな状態に折りたたむことができ、保管スペースの節約や輸送コストの削減に大きく貢献します。同時に、組み立てることで立体的な箱となり、商品の魅力を最大限に引き出すデザイン性と機能性を兼ね備えている点が特徴です。

定義として、折りたたみ式ギフト紙器包装とは、主に紙や板紙を素材とし、あらかじめ罫線や抜き加工が施されており、手作業または機械によって容易に組み立てられるように設計された、贈答品向けの箱型包装を指します。一般的な箱とは異なり、接着剤を使用せずに組み立てられるものや、一部のみ接着されておりワンタッチで立体になるものなど、様々な構造が存在します。ギフト用途に特化しているため、見た目の美しさや開梱時の体験(アンボクシング体験)が重視される傾向にあります。

種類は多岐にわたります。構造による分類では、まず「キャラメル箱」と呼ばれる、上下の差し込みフタで閉じる最もシンプルなタイプがございます。次に、底面が自動的に組み上がる「底組箱」や、あらかじめ側面が接着されており、広げるだけで箱になる「ワンタッチ箱」は、組み立ての手間を大幅に削減できるため、大量生産に適しています。また、内箱を外箱のスリーブに差し込む「スリーブ箱」や、本のように開閉する「ブック型箱」、枕のような形状の「ピロー型箱」など、デザイン性の高いものも多く見られます。内容物を見せるための「窓付き箱」や、持ち運びを考慮した「手提げ箱」も人気です。素材や表面加工によっても印象が大きく変わり、高級感を演出する特殊紙や、環境に配慮した再生紙、FSC認証紙などが用いられます。

用途は非常に広範です。菓子、チョコレート、紅茶、コーヒーなどの食品ギフトはもちろんのこと、化粧品、香水、アパレル製品、アクセサリー、雑貨、文房具、さらには家電製品やITガジェットのパッケージとしても利用されます。特に、誕生日、クリスマス、バレンタインデー、母の日、父の日、お歳暮、お中元といった季節のイベントや、結婚式の引き出物、企業のノベルティグッズなど、贈答の機会には欠かせない存在です。Eコマースの普及に伴い、輸送中の商品保護と、消費者が商品を受け取った際の「開梱体験」を向上させるための重要なツールとしても注目されています。

関連技術としては、まず素材の選定が挙げられます。一般的には、コートボールや白板紙といった印刷適性に優れた板紙が用いられますが、強度が必要な場合はマイクロフルートなどの薄い段ボールも使用されます。環境意識の高まりから、再生紙やFSC認証紙、バガスなどの非木材パルプを使用した素材への需要も増加しています。加工技術では、箱の形状を正確に打ち抜く「トムソン加工(ダイカット)」が基本となります。印刷技術は、オフセット印刷が主流ですが、小ロット多品種生産にはデジタル印刷が活用されます。表面加工も重要で、光沢を与えるPP加工(ラミネート)やUVニス、高級感を演出するエンボス加工、デボス加工、箔押し(ホットスタンプ)などがあり、これらを組み合わせることで、商品のブランドイメージを高めます。また、箱の構造設計にはCAD/CAMシステムが用いられ、効率的かつ精密な設計が可能です。

市場背景としては、Eコマース市場の急速な拡大が、折りたたみ式ギフト紙器包装の需要を牽引しています。オンラインでの購入が増える中で、消費者は商品だけでなく、パッケージデザインや開梱体験にも価値を見出すようになりました。これにより、単なる保護材としての役割を超え、ブランドの顔として、また顧客体験の一部として、パッケージの重要性が高まっています。また、サステナビリティへの意識の高まりも大きなトレンドです。プラスチック使用量の削減や、リサイクル可能な素材、環境負荷の低い製造プロセスの採用が求められており、紙器包装はその点で有利な選択肢とされています。一方で、多品種小ロット生産への対応、短納期化、コスト競争の激化といった課題も存在し、メーカーは常に技術革新と効率化を追求しています。

今後の展望としては、サステナビリティの追求がさらに加速するでしょう。完全にプラスチックフリーな包装ソリューションや、生分解性素材、軽量化された素材の開発が進むと予想されます。また、デジタル印刷技術の進化により、パーソナライゼーションやオンデマンド生産がより一層容易になり、個々の顧客に合わせたカスタマイズされたギフト包装が一般化する可能性がございます。Eコマースとの連携も深まり、輸送効率と開梱体験を両立させるための構造設計や、スマートパッケージング技術(NFCタグやQRコードによる情報提供など)の導入も進むでしょう。デザイン面では、五感を刺激するような触覚的なテクスチャや、視覚的に魅力的な色彩、ユニークな形状がさらに追求され、ブランドストーリーを伝える重要な媒体としての役割が強化されると考えられます。機能性においても、開封しやすさ、再利用性、内容物の保護機能の向上に加え、抗菌・防湿といった特殊機能を持つ紙器包装の開発も期待されています。これらの進化を通じて、折りたたみ式ギフト紙器包装は、今後も私たちの生活に彩りと利便性をもたらし続けることでしょう。