食品アミノ酸市場規模・シェア分析-成長動向と予測(2025-2030年)

食品アミノ酸市場レポートは、製品タイプ(必須アミノ酸、非必須アミノ酸)、供給源(植物由来発酵、合成化学合成など)、形態(粉末、液体)、用途(栄養補助食品、乳幼児栄養など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

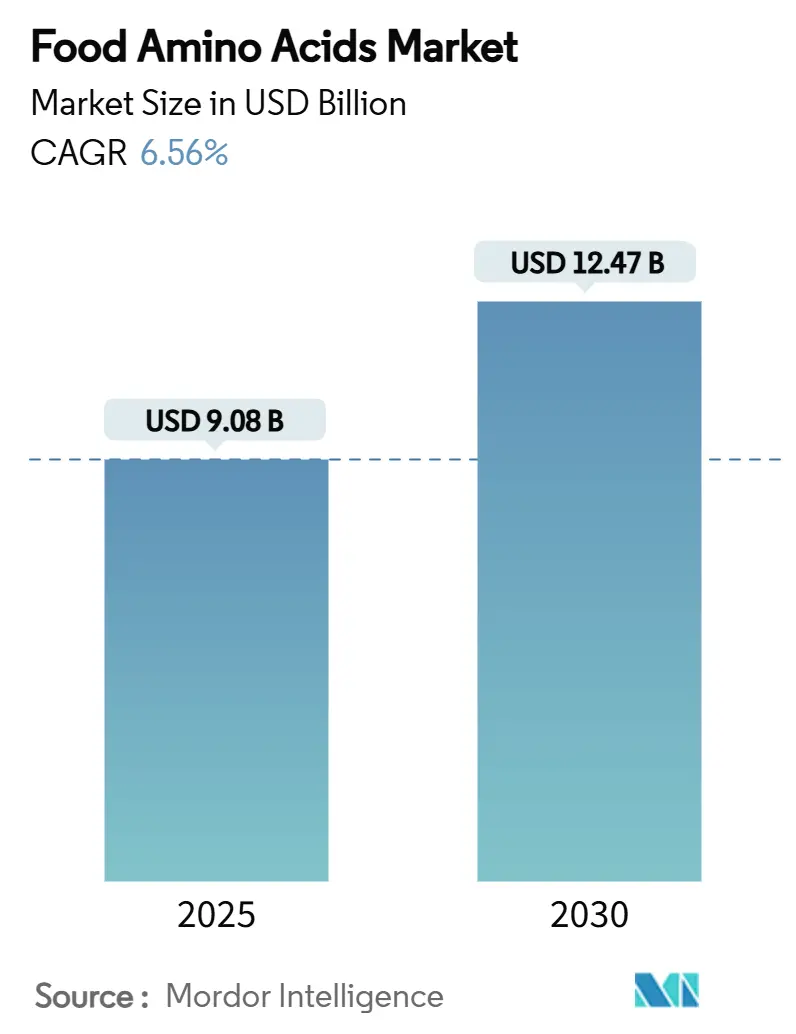

食品アミノ酸市場は、2025年には90.8億米ドルと推定され、2030年までに124.7億米ドルに達し、予測期間中に年平均成長率(CAGR)6.56%で著しい成長を遂げると予測されています。この成長は主に、精密発酵技術のコスト低下、クリーンラベル製品に対する消費者の嗜好の高まり、および規制機関による「健康食品」の基準再定義が、アミノ酸による製品強化を促進していることに起因しています。市場は、必須アミノ酸と非必須アミノ酸、植物由来発酵や合成化学合成などの供給源、粉末と液体といった形態、栄養補助食品や乳児栄養などの用途、そして北米、欧州、アジア太平洋などの地域によってセグメント化されています。主要な市場プレイヤーには、味の素株式会社、Evonik Industries AG、Meihua Holdings Group Co., Ltd.、CJ CheilJedang Corporation、Sumitomo Chemical Co., Ltd.などが挙げられます。

市場の主要な動向と洞察

成長要因:

* 高タンパク質機能性食品の需要増加: 機能性食品におけるプロテイン革命は、アミノ酸の需要を従来のサプリメントから主流の食品用途へと拡大させています。消費者は、基本的な栄養を超えた健康上の利点を提供する機能性食品、特にタンパク質強化オプションを求めています。国連食糧農業機関(FAO)によると、筋肉の修復、免疫機能、全体的な健康におけるタンパク質の不可欠な役割により、世界のタンパク質消費量は増加すると予想されています。国際食品情報評議会(IFIC)も、筋肉の健康と回復を促進するアミノ酸の利点に対する消費者の意識が着実に高まっていることを強調しています。米国農務省(USDA)のような政府機関も、栄養不足に対処するために高タンパク質食品の食事ガイドラインへの組み込みを積極的に奨励しており、これが食品アミノ酸市場の成長を後押ししています。

* 栄養補助食品および栄養補助食品の普及拡大: 栄養補助食品および栄養補助食品の普及拡大は、世界の食品アミノ酸市場の重要な推進力です。消費者の健康意識が高まるにつれて、追加の健康上の利点を提供する機能性食品やサプリメントへの需要が増加しています。責任ある栄養評議会(CRN)によると、2023年には米国の成人の約74%が栄養補助食品を摂取していると報告されており、消費の着実な増加を示しています。欧州食品安全機関(EFSA)も、全体的な健康と幸福を維持するための栄養補助食品におけるアミノ酸の重要性を強調しています。インドの国家栄養ミッションや米国農務省の食事ガイドラインなど、健康とウェルネスを促進する政府の取り組みも、これらの製品の採用増加に貢献しています。

* 乳児用調製粉乳の強化義務化: 乳児用調製粉乳のアミノ酸強化に関する規制義務は、経済サイクルに左右されない持続的な需要を創出しています。米国食品医薬品局(FDA)の更新された乳児用調製粉乳規制では、アミノ酸を含む30の必須栄養素が指定されており、包括的な安定性試験とタンパク質効率比評価を必要とする品質管理手順が強化されています。代謝障害を持つ乳児向けの特殊なアミノ酸ベースの調製粉乳は、競争が限られ、規制上の参入障壁がある高価値市場セグメントを形成しています。FAOのコーデックス委員会によるフォローアップ調製粉乳の改訂基準は、最適化されたタンパク質レベルと強化されたタンパク質品質を強調しており、乳児栄養製品における特定のアミノ酸プロファイルへの需要を促進しています。

* 微生物発酵および酵素生産技術の進歩: 精密発酵技術は、Viviciのような企業が乳清タンパク質生産で商業的に実行可能な力価を達成し、大規模なアミノ酸製造における技術の準備が整っていることを示しています。米国政府による発酵技術への1億2500万米ドルの割り当て(5100万米ドルの精密発酵イノベーションハブを含む)は、技術開発とコスト削減の取り組みを加速させています。遺伝子操作された微生物は、従来の化学合成と比較して効率が向上したアミノ酸を生産し、環境への影響を低減しつつ、製品の純度と一貫性を向上させています。バイオプロセス最適化における人工知能の統合は、収量を最大化し、廃棄物を最小限に抑えるリアルタイムの生産調整を可能にし、コストと持続可能性の両方の懸念に対処しています。カナダとニュージーランドにおける発酵由来製品の規制承認は、精密発酵アミノ酸の世界市場拡大の先例を確立しています。

阻害要因:

* 主要原料の価格変動: 主要原料の価格変動は、市場における重要な阻害要因として作用します。大豆、トウモロコシ、その他の農産物などの原材料コストの変動は、アミノ酸の生産コストに直接影響を与えます。これらの価格変動は、予測不可能な気象条件、地政学的緊張、貿易政策の変化などの要因によって引き起こされることがよくあります。このような原料価格の不安定性は、メーカーが安定した利益率と価格戦略を維持する上で課題を生み出し、市場の成長を妨げます。さらに、バイオ燃料や動物飼料などの他の産業におけるこれらの原料への需要の高まりは、競争を激化させ、価格変動をさらに助長します。この競争はしばしば供給不足につながり、メーカーはプレミアム価格を支払うことを余儀なくされ、生産スケジュールを混乱させ、運用コストを増加させる可能性があります。価格の安定性の欠如は、食品アミノ酸市場で事業を展開する企業の長期的な計画と投資決定を複雑にします。

* 厳格な純度およびアレルゲン規制: 規制の複雑さは、特に広範な品質保証インフラを持たない中小規模のメーカーにとって、コンプライアンスコストと市場参入障壁を増加させます。EFSAの新規食品申請に関する更新されたガイダンスでは、生産株の全ゲノムシーケンスや抗生物質耐性評価を含む包括的な文書化が求められており、申請コストと期間が大幅に増加しています。FDAの強化された栄養補助食品監督(有害事象報告の義務化や製造慣行の更新を含む)は、中小規模のプレイヤーに不均衡な影響を与える継続的なコンプライアンス義務を生み出します。国境を越えた規制の調和は依然として不完全であり、メーカーは世界市場へのアクセスを得るために複数の承認経路をナビゲートする必要があります。アミノ酸の許容上限摂取量の設定は明確性をもたらしますが、確立された安全閾値を超える製品を製造するメーカーには責任リスクも生じさせます。

セグメント分析

* 製品タイプ別: 必須アミノ酸がパフォーマンス栄養を牽引

* 2024年には、非必須アミノ酸セグメントが市場シェアの52.7%を占めると予測されています。これは、食品・飲料、医薬品、化粧品など幅広い産業での利用拡大に起因しています。一方、必須アミノ酸セグメントは、スポーツ栄養や健康補助食品分野での需要増加により、最も速い成長率を示すと予想されています。特に、BCAA(分岐鎖アミノ酸)やリジン、メチオニンなどの需要が高まっています。

* 用途別: 栄養補助食品が主要な牽引役

* 栄養補助食品セグメントは、健康意識の高まりと予防医療への関心の増加により、アミノ酸市場で最大のシェアを占めると予測されています。特に、スポーツ栄養、体重管理、免疫サポート、アンチエイジングなどの分野での需要が堅調です。

* 食品・飲料セグメントも、機能性食品や強化食品の需要増加に伴い、着実に成長しています。プロテイン強化飲料、アミノ酸入りスナック、特殊栄養食品などが市場を牽引しています。

* 医薬品セグメントでは、アミノ酸が点滴液、経腸栄養剤、特定の疾患治療薬の原料として使用されており、安定した需要が見込まれます。

* 飼料セグメントは、動物の健康と成長促進、飼料効率の改善を目的としたアミノ酸添加の増加により、堅調な成長を続けています。特に、家畜や養殖魚の飼料におけるリジン、メチオニン、スレオニンなどの需要が高いです。

* 化粧品・パーソナルケアセグメントでは、保湿剤、抗酸化剤、肌の修復成分としてアミノ酸が利用されており、クリーンビューティーやナチュラル製品への関心の高まりが市場を後押ししています。

* 地域別: アジア太平洋地域が成長を牽引

* アジア太平洋地域は、人口増加、可処分所得の向上、健康意識の高まり、そして食品・飲料および飼料産業の拡大により、アミノ酸市場で最大のシェアを占め、最も速い成長率を示すと予測されています。特に中国とインドが主要な成長エンジンです。

* 北米とヨーロッパは、成熟した市場でありながらも、スポーツ栄養、健康補助食品、機能性食品の需要が堅調であるため、安定した成長を維持すると見られています。厳格な規制環境と消費者の高い品質意識が特徴です。

* ラテンアメリカ、中東、アフリカ地域は、経済発展と健康意識の向上に伴い、今後数年間で着実な成長が見込まれる新興市場です。

競争環境

アミノ酸市場は、多数のグローバルおよび地域プレイヤーが存在する競争の激しい市場です。主要企業は、製品ポートフォリオの拡大、研究開発への投資、戦略的提携、M&Aを通じて市場での地位を強化しようとしています。

* 主要プレイヤー:

* 味の素株式会社

* Archer Daniels Midland Company (ADM)

* Evonik Industries AG

* CJ CheilJedang Corporation

* Kyowa Hakko Bio Co., Ltd.

* Daesang Corporation

* Fufeng Group

* Global Bio-chem Technology Group Company Limited

* Meihua Holdings Group Co., Ltd.

* Shine Star (Hubei) Biological Engineering Co., Ltd.

* Sumitomo Chemical Co., Ltd.

* Nutrabolt (Bodybuilding.com)

* Glanbia plc

* DuPont de Nemours, Inc.

* BASF SE

これらの企業は、生産能力の増強、コスト効率の高い製造プロセスの開発、新しいアミノ酸誘導体の探索、および特定の用途向けソリューションの提供に注力しています。例えば、味の素は、発酵技術を駆使したアミノ酸生産で世界をリードしており、スポーツ栄養や医療分野での製品開発を強化しています。Evonikは、動物栄養分野におけるアミノ酸ソリューションの提供に強みを持っています。

結論

アミノ酸市場は、健康意識の高まり、スポーツ栄養の普及、機能性食品への需要増加、そして動物栄養の改善といった複数の要因に牽引され、今後も堅調な成長が予測されます。特にアジア太平洋地域が市場拡大の主要な原動力となるでしょう。しかし、原材料価格の変動、厳格な規制、および生産コストは、市場参加者にとって課題となる可能性があります。技術革新と持続可能な生産方法への投資が、将来の市場競争力を決定する鍵となるでしょう。

本レポートは、世界の食品用アミノ酸市場に関する包括的な分析を提供しています。アミノ酸はタンパク質を構成する基本的な分子であり、食品用アミノ酸は、様々な産業において高タンパク質製品の製造に不可欠な成分として利用されています。本調査は、市場の仮定と定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった多岐にわたる項目を網羅しています。

市場は2025年に90.8億米ドルの規模に達し、2030年には124.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.56%と堅調な伸びが見込まれています。

市場の成長を牽引する主な要因としては、高タンパク質機能性食品への需要増加が挙げられます。健康志向の高まりとともに、栄養補助食品や栄養補助食品の市場浸透が拡大していることも重要な推進力です。また、乳児用調製粉乳における栄養強化の義務化、風味増強のための食品添加物としてのアミノ酸の利用拡大、微生物発酵や酵素生産技術の進歩、さらには個別化栄養プラットフォームによるアミノ酸プロファイルの推奨なども、市場拡大に大きく貢献しています。

一方で、市場の成長を抑制する要因も存在します。主要原料の価格変動は、生産コストに影響を与える可能性があります。また、製品の純度やアレルゲンに関する厳格な規制への対応も課題です。特定の必須アミノ酸における需給の不均衡や、発酵プラントにおける環境規制および臭気に関するコンプライアンスリスクも、市場参加者にとって考慮すべき点となっています。本レポートでは、これらの要因に加え、サプライチェーン分析、規制の見通し、ポーターのファイブフォース分析を通じて、市場の構造と動向を深く掘り下げています。

市場は、タイプ、供給源、形態、用途、地域によって詳細にセグメント化されています。

* タイプ別では、必須アミノ酸と非必須アミノ酸に大別されます。必須アミノ酸は、スポーツ栄養や臨床栄養分野からの強い需要に支えられ、2030年までに8.89%のCAGRで最も速く成長するセグメントです。主要な必須アミノ酸には、リジン、メチオニン、トリプトファン、フェニルアラニン、スレオニンなどが含まれます。非必須アミノ酸には、グルタミン酸、アスパラギン酸、プロリンなどが挙げられます。

* 供給源別では、植物由来の発酵、合成化学合成、精密発酵に分類されます。特に精密発酵は、二酸化炭素排出量の削減と製品純度の向上という利点から、9.45%のCAGRで最も急速に拡大する生産源として注目されています。

* 形態別では、粉末と液体が主な製品形態です。

* 用途別では、栄養補助食品、スポーツ・パフォーマンス栄養、機能性飲料、ベーカリー・菓子、乳児栄養、医療・臨床栄養など、幅広い分野での利用が分析されています。

地域別に見ると、アジア太平洋地域が市場全体の33.89%を占め、最大の市場シェアを保持しています。一方、南米は8.63%のCAGRで最も急速に成長している地域であり、今後のさらなる発展が期待されます。北米、ヨーロッパ、中東・アフリカ地域も、それぞれの市場特性に基づいて詳細に分析されています。

競争環境に関しては、市場は中程度に細分化されており(集中度スコア4/10)、味の素株式会社、エボニック・インダストリーズAG、梅花控股集団有限公司、CJ第一製糖株式会社、住友化学株式会社、協和発酵バイオ株式会社といった多国籍企業から新興企業まで、多様なプレイヤーが効果的に競争できる状況です。本レポートでは、主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む詳細な企業プロファイルも提供されています。

このレポートは、食品用アミノ酸市場の現状と将来の展望を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 高タンパク質機能性食品の需要増加

- 4.2.2 栄養補助食品および栄養補助食品の普及拡大

- 4.2.3 乳児用調製粉乳の強化義務

- 4.2.4 風味増強のための食品添加物としてのアミノ酸の使用増加

- 4.2.5 微生物発酵および酵素生産技術の進歩

- 4.2.6 アミノ酸プロファイルを推奨する個別栄養プラットフォーム

-

4.3 市場抑制要因

- 4.3.1 主要原料の価格変動

- 4.3.2 厳格な純度およびアレルゲン規制

- 4.3.3 特殊必須アミノ酸の需給不均衡

- 4.3.4 発酵プラントの環境および臭気コンプライアンスリスク

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 必須アミノ酸

- 5.1.1.1 リジン

- 5.1.1.2 メチオニン

- 5.1.1.3 トリプトファン

- 5.1.1.4 フェニルアラニン

- 5.1.1.5 スレオニン

- 5.1.1.6 その他

- 5.1.2 非必須アミノ酸

- 5.1.2.1 グルタミン酸

- 5.1.2.2 アスパラギン酸

- 5.1.2.3 プロリン

- 5.1.2.4 その他

-

5.2 供給源別

- 5.2.1 植物由来発酵

- 5.2.2 合成化学合成

- 5.2.3 精密発酵

-

5.3 形態別

- 5.3.1 粉末

- 5.3.2 液体

-

5.4 用途別

- 5.4.1 栄養補助食品

- 5.4.2 スポーツ・パフォーマンス栄養

- 5.4.3 機能性飲料

- 5.4.4 ベーカリー・菓子

- 5.4.5 乳幼児栄養

- 5.4.6 医療・臨床栄養

- 5.4.7 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 スペイン

- 5.5.2.4 フランス

- 5.5.2.5 イタリア

- 5.5.2.6 オランダ

- 5.5.2.7 スウェーデン

- 5.5.2.8 ポーランド

- 5.5.2.9 ベルギー

- 5.5.2.10 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 インドネシア

- 5.5.3.7 シンガポール

- 5.5.3.8 タイ

- 5.5.3.9 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 コロンビア

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の地域(中東・アフリカ)

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 味の素株式会社

- 6.4.2 エボニック インダストリーズ AG

- 6.4.3 美華控股集団有限公司

- 6.4.4 CJ第一製糖株式会社

- 6.4.5 住友化学株式会社

- 6.4.6 協和発酵バイオ株式会社

- 6.4.7 大象株式会社

- 6.4.8 グローバルバイオケムテクノロジーグループ

- 6.4.9 無錫晶海アミノ酸有限公司

- 6.4.10 AMINO GmbH

- 6.4.11 四川通盛アミノ酸有限公司

- 6.4.12 石家荘吉栄製薬有限公司

- 6.4.13 Vinstar Biotech Pvt Ltd

- 6.4.14 Vizag chemical

- 6.4.15 Hexon Laboratories Private Limited

- 6.4.16 7HILL AGROTECH

- 6.4.17 AB Enterprises

- 6.4.18 河北環衛バイオテック有限公司

- 6.4.19 Brova Limited

- 6.4.20 Foodchem International Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

食品アミノ酸とは、食品の栄養価向上、風味改善、加工性向上、保存性付与などを目的として、食品に添加または利用されるアミノ酸およびその誘導体の総称でございます。アミノ酸はタンパク質の構成単位であり、生命活動に不可欠な物質ですが、食品分野においてはその多様な機能性が注目され、幅広く活用されております。

食品アミノ酸には、大きく分けて「必須アミノ酸」と「非必須アミノ酸」がございます。必須アミノ酸は、体内で合成できないため食事から摂取する必要があるアミノ酸で、リジン、メチオニン、スレオニン、トリプトファン、バリン、ロイシン、イソロイシン、フェニルアラニン、ヒスチジン(乳幼児期)などがこれに該当します。これらは栄養強化の目的で食品に添加されることが多く、特に植物性タンパク質に不足しがちなリジンやメチオニンは、パンや穀物製品の栄養価を高めるために利用されます。一方、非必須アミノ酸は体内で合成可能なアミノ酸ですが、食品においてはその特有の機能性が重視されます。例えば、グルタミン酸はうま味成分として、グリシンやアラニンは甘味成分として、またシステインは生地改良剤や酸化防止剤として利用されるなど、多岐にわたる用途がございます。

食品アミノ酸の主な用途は多岐にわたります。第一に、栄養強化の目的です。特に、特定の必須アミノ酸が不足している食品(例:穀物中のリジン、豆類中のメチオニン)にこれらを補給することで、タンパク質の栄養価(アミノ酸スコア)を向上させ、バランスの取れた栄養摂取を支援します。第二に、風味の改善です。グルタミン酸ナトリウムに代表されるうま味調味料は、食品に深みとコクを与え、食欲を増進させます。また、グリシンやアラニンは食品に自然な甘味を付与し、苦味を抑制する効果もございます。さらに、アミノ酸はメイラード反応の前駆体として、加熱調理時に香ばしい風味や色合いを生成する役割も担います。第三に、加工性の向上です。例えば、システインはパン生地のグルテン構造を調整し、生地の伸展性を高めてパンのボリュームや食感を改善します。また、アミノ酸はpH調整剤や緩衝剤としても機能し、食品の品質安定に寄与します。第四に、保存性の付与です。一部のアミノ酸やその誘導体には、抗菌作用や酸化防止作用があり、食品の鮮度保持や品質劣化の抑制に役立ちます。第五に、健康機能性食品やサプリメントとしての利用です。分岐鎖アミノ酸(BCAA)は運動時のエネルギー源や筋肉修復に、トリプトファンはセロトニン生成に、アルギニンは血流改善に寄与するなど、特定のアミノ酸が持つ生理機能が注目され、健康志向の高まりとともに需要が拡大しています。

関連技術としては、まず生産技術が挙げられます。食品アミノ酸の多くは、微生物による発酵法で生産されています。これは、糖蜜などの安価な原料から、特定の微生物がアミノ酸を効率的に生産する能力を利用するもので、環境負荷が少なく、高純度のアミノ酸を大量に供給できる利点がございます。また、酵素法や化学合成法も一部のアミノ酸生産に用いられます。次に、分析・品質管理技術です。高速液体クロマトグラフィー(HPLC)やガスクロマトグラフィー質量分析(GC-MS)などの高度な分析機器を用いて、アミノ酸の種類や含有量を正確に測定し、製品の品質と安全性を確保しています。さらに、食品への応用技術も重要です。例えば、アミノ酸の苦味や吸湿性をマスキングするためのマイクロカプセル化技術や、特定の風味や機能性を最大限に引き出すための配合技術などが開発されています。

市場背景としては、健康志向の高まり、高齢化社会の進展、スポーツ栄養市場の拡大、そして植物性食品の需要増加が、食品アミノ酸市場を牽引する主要な要因となっています。消費者は、単なる栄養補給だけでなく、特定の健康効果や機能性を求める傾向が強まっており、アミノ酸はそのニーズに応える素材として注目されています。特に、プロテインブームやヴィーガン食の普及に伴い、植物性タンパク質の栄養価を補完するための必須アミノ酸の需要が高まっています。主要なメーカーは、味の素、協和発酵バイオ、CJ第一製糖などが挙げられ、これらの企業は長年の研究開発と生産技術の蓄積により、グローバル市場で大きなシェアを占めています。また、クリーンラベル志向の高まりから、天然由来や非遺伝子組み換えのアミノ酸への関心も高まっています。

将来展望としては、食品アミノ酸のさらなる機能性探索と応用拡大が期待されます。例えば、腸内フローラへの影響や免疫機能の調節など、アミノ酸が持つ新たな生理機能の解明が進むことで、よりパーソナライズされた栄養ソリューションや疾患予防への応用が期待されます。また、持続可能性への意識の高まりから、環境負荷の低い生産方法や、未利用バイオマスからのアミノ酸生産技術の開発が進むでしょう。例えば、藻類や昆虫を利用したアミノ酸生産、あるいはCO2を原料とする合成生物学的なアプローチなどが研究されています。さらに、AIやビッグデータを活用したアミノ酸の最適な配合設計や、個人の遺伝情報やライフスタイルに基づいたテーラーメイドのアミノ酸サプリメントの開発も進むと考えられます。食品アミノ酸は、食の安全・安心、健康増進、そして持続可能な社会の実現に貢献する重要な素材として、今後もその役割を拡大していくことでしょう。