食品・飲料包装市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

食品・飲料包装市場レポートは、材料(プラスチック、紙・板紙、金属など)、包装形態(軟包装、硬質包装)、包装タイプ(ボトル・ジャー、缶、パウチ・サシェ、キャップ・クロージャー、トレイ・容器、フィルム・ラップ、その他の包装タイプ)、用途(食品、飲料)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

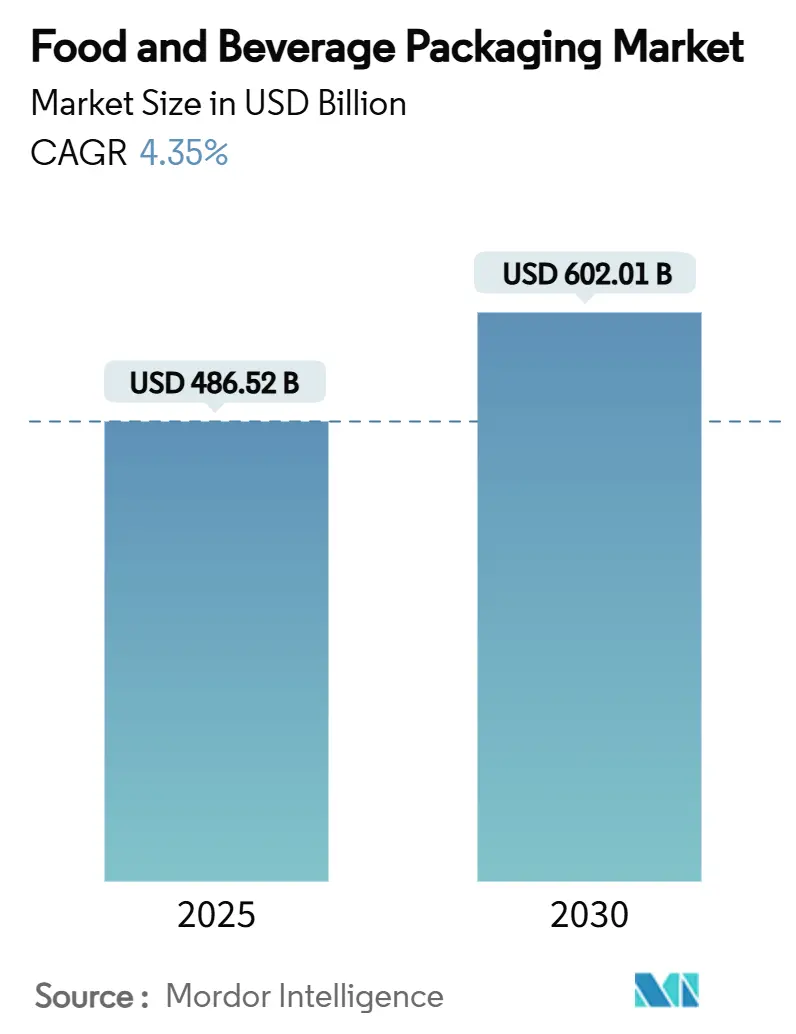

食品・飲料包装市場は、2025年には4,865億2,000万米ドル、2030年には6,020億1,000万米ドルに達すると予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)4.35%で拡大する見込みです。持続可能性への要求と原材料価格の高騰に対応する能力が、主要な基材全体で安定した需要を維持しています。個食パックへの消費者の嗜好、リサイクル素材を推進する規制、高バリア性モノマテリアルフィルムへの投資が、収益成長を共同で支えています。

主要なレポートのポイント

* 材料別: 2024年にはプラスチックが41.55%の市場シェアを占め、バイオプラスチックと堆肥化可能なフィルムが2030年までに最も速い7.87%のCAGRを記録すると予測されています。

* 製品形式別: 2024年にはフレキシブル包装が収益の54.55%を占め、リジッド包装は2.8%のCAGRで推移すると予測されています。

* 包装タイプ別: 2024年にはパウチとサシェが食品・飲料包装市場規模の30.12%を占め、2030年までに7.87%のCAGRで成長する見込みです。

* 用途別: 2024年には食品が収益シェアの56.76%を維持しましたが、飲料は2030年までに最高の5.78%のCAGRを記録すると予想されています。

* 地域別: 2024年にはアジア太平洋地域が収益の41.22%を占め、2030年まで7.45%のCAGRで市場を牽引すると予測されています。

市場のトレンドと推進要因

* アジアのミレニアル世代における個食・即席食品需要の急増: アジア太平洋地域では、都市部のミレニアル世代が伝統的な調理から利便性を重視した食生活へと移行しており、個食パックが急速に普及しています。これにより、単位あたりの価格設定のプレミアム化、家庭での食品廃棄物の削減、小容量パックを優遇する税制との整合性が促進されています。食品・飲料包装市場は、複数のSKUサイズに迅速に対応できる高スループットの成形充填シールラインへの共同包装業者の投資によって恩恵を受けています。

* 北米における軽量リサイクル可能なアルミボトルへの転換: クラフトビールやプレミアムビールメーカーは、輸送コストの削減、保存安定性の向上、持続可能性の向上を目指し、ガラスボトルから軽量アルミボトルへの移行を加速させています。この転換により、物流重量が約60%削減され、製錬能力の制約による缶シートのプレミアム価格の変動を相殺しています。

* EU「グリーンディール」目標による紙ベースバリア包装の革新: 欧州の包装および包装廃棄物規制は、2030年までにすべての包装を再利用可能またはリサイクル可能にすることを義務付けており、多層プラスチックに匹敵するバイオベースコーティングを紙基材に適用するよう包装メーカーに促しています。

* クイックコマースの隆盛による改ざん防止二次包装の必要性: 30分以内の食料品配送の普及は、包装設計に大きな変化をもたらしています。小売棚向けに設計された一次包装は、配送業者が複数回取り扱う際に必要な密封性を欠くことが多いため、改ざん防止機能が求められています。

* 乳製品代替飲料の台頭による無菌カートンの需要: 健康志向の高まりや環境意識の変化により、乳製品代替飲料の需要が増加しています。これにより、冷蔵不要で広範囲に流通可能な無菌カートン包装の需要が世界的に拡大しています。

市場の抑制要因

* 英国およびカナダにおけるバージン素材包装へのプラスチック税課徴金: リサイクル素材含有率が30%未満の包装に課される税金は、初期導入市場において樹脂ベースの投入コストを15~20%増加させています。これにより、リサイクル能力を持たない小規模な包装メーカーは利益率の圧迫や顧客離れに直面し、合併が加速しています。

* 米国におけるPFAS規制による紙器再処方の高コスト化: 2024年以降、米国FDAは食品接触コーティングにおけるPFAS(有機フッ素化合物)を制限しており、耐油性紙器の約40%で設計変更が必要となっています。代替の水性コーティングは、紙の坪量を10%増加させ、生産速度を低下させ、輸送時の排出量を増加させる可能性があります。

セグメント分析

* 材料別: バイオプラスチックが持続可能性への変革を推進

従来のプラスチックは2024年に41.55%のシェアを維持していますが、バージンポリマーの使用規制や埋立制限により、バイオプラスチックは2030年までに7.87%のCAGRで成長し、量的に突出した存在となるでしょう。PLAとPBATをブレンドした家庭用堆肥化可能認証製品は、欧州や中国の自治体回収パイロットプログラムの対象となっています。ブランドオーナーのRFPでは、樹脂コストよりも炭素排出量削減が重視されるようになり、バイオポリマーの入札に有利に働いています。紙・板紙は、食品接触規制の対象とならない段ボール製eコマース用輸送箱に牽引され、中程度の単一桁成長を維持しています。アルミニウムは、優れた酸素バリア性と無限のリサイクル性により、プレミアムRTDコーヒー缶でシェアを伸ばしています。ガラスの販売量は横ばいですが、スピリッツブランドがUV硬化型メタリックインクでボトルデザインを高級化することで、平均販売価格は上昇しています。

* 製品形式別: フレキシブル包装がイノベーションをリード

フレキシブルラミネートは2024年に54.55%の収益を占め、5.86%のCAGRで成長すると予測されており、食品・飲料包装市場の主要な基材としての役割を確固たるものにしています。リジッド包装と比較して製品重量比が最大80%低いことは、輸送コストの削減とカーボンラベルの利点をもたらし、ネットゼロロードマップと合致しています。レトルトパウチは、アルミ箔を極薄の酸化物コーティングPETに置き換えることで、包装重量を削減しつつ121℃の殺菌耐性を維持しています。リジッド包装は、使用時の人間工学や棚での視認性が重要なニッチ市場(グルメ調味料用のガラス瓶、粉末飲料用の複合缶、ホットフィルジュース用の多層PETボトルなど)で重要な役割を維持しています。

* 包装タイプ別: パウチとサシェが成長を牽引

パウチとサシェは2024年に食品・飲料包装市場規模の30.12%を占め、7.87%のCAGRで成長する見込みです。その価値は、効率的な容積利用とヘッドスペースの削減にあり、輸送時の排出量と倉庫のフットプリントを削減します。再封可能な注ぎ口は、ファミリーサイズの調味料用スタンディングパウチを可能にし、三方シールサシェは低所得地域での微量栄養素強化を可能にします。アルミニウム缶は炭酸飲料分野で依然として重要ですが、缶シートの不足により価格が高騰し、独立系クラフトビールメーカーの間で販売意図がわずかに低下しています。ボトル(ガラスおよびPET)は棚でのインパクトという利点を維持していますが、コスト競争力を維持するために軽量化が進んでいます。

* 用途別: 飲料がプレミアムイノベーションを牽引

食品は2024年に収益の56.76%を占めましたが、飲料は5.78%のCAGRで成長すると予測されており、プレミアムな体験型消費への転換を反映しています。クラフトビールメーカーは、季節限定品にフルボディのシュリンクラベルを活用し、アルミニウム包装の需要を拡大しています。コラーゲンやアダプトゲンを配合した機能性飲料は、光に敏感な有効成分を保護するために琥珀色のガラスを採用し、欧州や北米での炉の稼働率を維持しています。乳製品代替飲料は、無菌カートンラインを利用して非冷蔵SKUを出荷し、小売業者のコールドチェーン費用を削減し、地理的範囲を拡大しています。

地域分析

* アジア太平洋地域: 2024年に41.22%の収益を占め、2030年まで7.45%のCAGRで食品・飲料包装市場を支配しています。中国の非リサイクル多層フィルム禁止は、PEベースのモノマテリアル工場への投資を促進し、インドの義務的な拡大生産者責任(EPR)費用は回収ネットワークのアップグレードを刺激しています。

* 北米: イノベーションの深さと原材料の自給自足性を兼ね備え、プレミアム化を支えています。米国の缶シート工場は、ハードセルツァーやRTDコーヒーの発売に対応するために生産能力を拡大し、炭酸飲料のわずかな減少を相殺しています。

* 欧州: 世界的な規制の先駆者として機能しています。PPWRの2030年リサイクル可能性義務は、最終市場の再設計を促し、紙ベースのバリア包装の採用を推進しています。

競争環境

市場構造は依然として断片化されています。Amcorは次世代のリサイクル対応フィルムに年間2億米ドルを投じ、FMCG企業の持続可能性ロードマップにとって好ましいパートナーとしての地位を確立しています。Tetra Pakのサービス契約は、予防保守とライン最適化分析を組み合わせることで、世界中の9,000の無菌充填機で顧客の囲い込みを深めています。Mondiは、クレードル・トゥ・クレードル認証を受けたクラフト紙資産を活用し、プラスチック製キャリアから移行する欧州の小売業者との長期供給契約を確保しています。

M&A活動も加速しています。SonocoによるEviosysの39億米ドルでの買収(2024年12月完了)は、世界最大の金属製食品缶プラットフォームを創出し、エアロゾル分野での事業を拡大しました。BallによるFlorida Can Manufacturingの買収は、地域的なボトルネックを解消し、南東部のビールメーカーへの安定供給を確保しています。一方、ニッチなイノベーターは空白市場を追求しています。インドのU-flexはD2Cブランド向けにデジタル印刷パウチを拡大し、Pulpexは非炭酸飲料向けに成形繊維ボトルを開発しています。EPR費用と脱炭素化目標が垂直統合型企業に有利に働くため、食品・飲料包装市場における競争は激化するでしょう。

最近の業界動向

* 2025年2月: Ball Corporationは、北米のアルミニウム飲料包装ネットワークを最適化するため、Florida Can Manufacturingを買収し、地域供給の回復力を強化しました。

* 2025年1月: Packaging Corporation of Americaは、繊維コストの上昇に対抗するため、1月1日付けで段ボール価格を1トンあたり70米ドル引き上げました。

* 2024年12月: Sonoco Products Companyは、Eviosysを36億ユーロ(39億米ドル)で買収し、世界最大の金属製食品缶およびエアロゾルメーカーとなりました。

* 2024年7月: O-I Glassは、英国アロア工場で低NOx炉の再構築を含む1億5,000万米ドルの技術および持続可能性アップグレードを開始しました。

本レポートは、食品・飲料包装市場に関する包括的な分析を提供しており、製品の保護、改ざん防止、破損防止、そして長期保存を可能にする包装の重要性を強調しています。適切な包装は、食品・飲料業界において製品の衛生を維持する上で不可欠な要素です。

1. 調査の範囲と方法論

本調査は、市場の前提条件と定義に基づき、広範な調査方法論を用いて実施されました。市場は、材料(プラスチック、紙・板紙、金属、ガラス、バイオプラスチック・生分解性フィルム)、製品形式(軟包装、硬質包装)、包装タイプ(ボトル・ジャー、缶、パウチ・サシェ、キャップ・クロージャー、トレイ・容器、フィルム・ラップ、その他)、用途(食品:乳製品、肉・家禽・魚介類、ベーカリー・菓子、果物・野菜、その他食品製品/飲料:炭酸飲料、ビール、スピリッツ、乳飲料、その他飲料)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)にわたって詳細にセグメント化されています。市場規模と予測は、これら全てのセグメントについて金額(USD)で提供されています。

2. エグゼクティブサマリー

本レポートは、市場の主要な動向、課題、機会、および将来の展望を要約しています。

3. 市場の状況(Market Landscape)

市場の概要に加え、以下の主要な促進要因と抑制要因が特定されています。

3.1. 市場促進要因(Market Drivers)

* アジアのミレニアル世代における個食・即席食品の需要急増: 利便性を求める消費者の増加が、包装食品の需要を押し上げています。

* 北米におけるビール醸造所の軽量リサイクル可能なアルミボトルへの移行: 環境意識の高まりとリサイクル性の利点から、アルミボトルへのシフトが進んでいます。

* EUの「グリーンディール」目標による紙ベースバリア包装の革新: 環境規制が、持続可能な紙ベースのバリア包装技術の開発を促進しています。

* クイックコマースの隆盛による改ざん防止二次包装の必要性: オンラインデリバリーサービスの拡大に伴い、製品の安全性と完全性を保証する改ざん防止包装の需要が高まっています。

* ラテンアメリカにおけるクラフトスピリッツの高級化によるエンボス加工ガラスとNFCクロージャーの需要増: プレミアム製品市場の成長が、デザイン性の高いガラス包装やNFC(近距離無線通信)技術を搭載したクロージャーの採用を促しています。

* 乳製品代替飲料の増加による無菌カートンの需要: 植物性ミルクなどの乳製品代替飲料市場の拡大が、長期保存が可能な無菌カートンの需要を牽引しています。

3.2. 市場抑制要因(Market Restraints)

* 英国およびカナダにおけるバージン素材包装へのプラスチック税課徴金: 環境負荷軽減を目的とした税制が、バージンプラスチックの使用を抑制し、コスト増につながっています。

* 米国のPFAS(有機フッ素化合物)規制による紙器のコストのかかる再処方: 健康と環境への懸念からPFASの使用が制限され、紙器メーカーは代替素材への切り替えとそれに伴うコスト増に直面しています。

* クラフトビールメーカーにおけるアルミ缶シートの供給不足: 特定の原材料の供給制約が、生産能力に影響を与えています。

* EUにおけるエネルギー集約型ガラス溶解によるコスト上昇: エネルギー価格の高騰が、ガラス包装の製造コストを押し上げています。

その他、サプライチェーン分析、技術的展望、規制的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替品の脅威、競争の激しさ)を通じて、市場の競争環境が詳細に分析されています。

4. 市場規模と成長予測(Market Size and Growth Forecasts)

食品・飲料包装市場は、2025年には4,865.2億米ドルと評価され、2030年までに6,020.1億米ドルに達すると予測されています。

* 地域別成長: アジア太平洋地域は、急速な都市化と持続可能な包装に対する規制支援により、2030年まで年間平均成長率(CAGR)7.45%で最も速い成長を遂げると予測されています。

* 製品形式別成長: ポーチとサシェは、キューブ利用率の最適化、物流排出量の削減、およびポーションコントロール需要への対応により、人気が高まっています。これにより、CAGR 7.87%で成長し、2024年には収益シェアの30.12%を占めると見込まれています。

* 持続可能性規制の影響: プラスチック税の課徴金やPFASの禁止といった持続可能性規制は、リサイクル樹脂、バイオプラスチック、PFASフリー紙器の採用を促進しており、包装メーカーはこれに対応するための設備投資を余儀なくされています。

* デジタル化の役割: RFIDによるトレーサビリティ、ブロックチェーンによる認証、QRコードを活用した消費者エンゲージメントが注目を集めています。これにより、ブランドは製品のセキュリティを確保し、使用状況データを収集することが可能になります。

5. 競合状況(Competitive Landscape)

市場の集中度、主要企業の戦略的動き、および市場シェア分析が提供されています。主要な企業としては、Amcor PLC、Tetra Pak International SA、Mondi PLC、Sealed Air Corporation、SIG Combibloc Group、Smurfit WestRock、Crown Holdings Inc.、Sonoco Products Company、Ball Corporation、Huhtamaki Oyj、International Paper Company、Owens-Illinois Inc. (O-I Glass)、Ardagh Group S.A.、Packaging Corporation of America、Graphic Packaging Holding Company、ALPLA Groupなどが挙げられます。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向について詳細にプロファイルされています。

6. 市場機会と将来展望

本レポートでは、市場における未開拓分野(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の成長機会が特定されています。

このレポートは、食品・飲料包装市場の現在の状況と将来の方向性を理解するための貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジアのミレニアル世代における個食対応レディミール需要の急増

- 4.2.2 北米における醸造所の軽量リサイクル可能なアルミボトルへの移行

- 4.2.3 EU「グリーンディール」目標が紙ベースのバリア技術革新を推進

- 4.2.4 クイックコマースのブームが改ざん防止機能付き二次包装を必要とする

- 4.2.5 ラテンアメリカにおけるクラフトスピリッツの高級化が、NFCクロージャー付きエンボス加工ガラスを後押し

- 4.2.6 乳製品代替飲料の台頭が無菌カートンを推進

-

4.3 市場の阻害要因

- 4.3.1 英国およびカナダにおけるバージン素材パックへのプラスチック税課徴金

- 4.3.2 米国のPFAS規制が、高コストな紙器の再配合を強制

- 4.3.3 アルミ缶シートの不足がクラフトビールメーカーへの供給を制限

- 4.3.4 EUにおけるエネルギー集約型ガラス溶解がコストを上昇

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 材料別

- 5.1.1 プラスチック

- 5.1.2 紙および板紙

- 5.1.3 金属

- 5.1.4 ガラス

- 5.1.5 バイオプラスチックおよび堆肥化可能なフィルム

-

5.2 製品形式別

- 5.2.1 軟包装

- 5.2.2 硬質包装

-

5.3 包装タイプ別

- 5.3.1 ボトルとジャー

- 5.3.2 缶

- 5.3.3 パウチとサシェ

- 5.3.4 キャップとクロージャー

- 5.3.5 トレイと容器

- 5.3.6 フィルムとラップ

- 5.3.7 その他の包装タイプ

-

5.4 用途別

- 5.4.1 食品

- 5.4.1.1 乳製品

- 5.4.1.2 肉、鶏肉、魚介類

- 5.4.1.3 ベーカリーおよび菓子

- 5.4.1.4 果物と野菜

- 5.4.1.5 その他の食品

- 5.4.2 飲料

- 5.4.2.1 炭酸ソフトドリンク

- 5.4.2.2 ビール

- 5.4.2.3 スピリッツ

- 5.4.2.4 乳飲料

- 5.4.2.5 その他の飲料

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアとニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アムコアPLC

- 6.4.2 テトラパック・インターナショナルSA

- 6.4.3 モンディPLC

- 6.4.4 シールドエア・コーポレーション

- 6.4.5 SIGコンビブロック・グループ

- 6.4.6 スマーフィット・ウェストロック

- 6.4.7 クラウン・ホールディングスInc.

- 6.4.8 ソノコ・プロダクツ・カンパニー

- 6.4.9 ボール・コーポレーション

- 6.4.10 フータマキOyj

- 6.4.11 インターナショナル・ペーパー・カンパニー

- 6.4.12 オーウェンス・イリノイInc. (O-Iグラス)

- 6.4.13 アーダグループS.A.

- 6.4.14 パッケージング・コーポレーション・オブ・アメリカ

- 6.4.15 グラフィック・パッケージング・ホールディング・カンパニー

- 6.4.16 アルプラ・グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

食品・飲料包装とは、食品や飲料製品を保護し、その品質を保持しながら、消費者へと安全かつ効率的に届けるための容器や包材の総称でございます。単に内容物を包むだけでなく、製品の鮮度や安全性を確保し、流通を容易にし、さらには製品情報やブランドメッセージを消費者に伝える重要な役割を担っております。現代社会において、食品・飲料包装は、食の安全保障、利便性の向上、そして環境負荷の低減といった多岐にわたる課題に対応する、不可欠な要素として位置づけられております。

その種類は、使用される素材と形態によって非常に多様でございます。素材別では、軽量で加工性に優れ、バリア性も調整しやすいプラスチック(PET、PP、PEなど)、環境負荷低減への意識の高まりから注目される紙・板紙(カートン、紙パック、段ボール)、透明性や再利用性に優れ、内容物の風味を損ないにくいガラス、そして高いバリア性と強度を持つ金属(アルミ缶、スチール缶、アルミ箔)などが挙げられます。また、これらの素材を組み合わせることで、それぞれの利点を最大限に引き出す複合素材も広く利用されております。形態別では、ボトル、缶、パウチ、カップ、トレイ、箱、袋、チューブなどがあり、内容物の特性や用途、流通経路に応じて最適なものが選択されます。これらは、直接内容物に触れる一次包装、一次包装をまとめる二次包装、そして輸送時に用いられる三次包装といった階層構造を持つことが一般的でございます。

食品・飲料包装が持つ機能は多岐にわたります。最も基本的な機能は、物理的な衝撃、光、酸素、湿気、微生物などから内容物を保護し、製品の鮮度と安全性を維持する保護機能でございます。これにより、賞味期限や消費期限を延長し、食品ロスの削減にも貢献しております。また、開封・再封のしやすさ、持ち運びやすさ、電子レンジ対応など、消費者の利便性を高める機能も重要でございます。さらに、製品名、原材料、栄養成分、アレルギー表示、賞味期限、使用方法といった情報を正確に伝える情報伝達機能や、デザイン、形状、色によって消費者の購買意欲を刺激し、ブランドイメージを構築する販売促進機能も欠かせません。流通においては、積載効率の向上や輸送中の安定性確保、識別性の向上に寄与し、サプライチェーン全体の効率化に貢献しております。

関連技術の進化も目覚ましいものがございます。内容物の品質を長期間保持するためには、酸素や水蒸気の透過を防ぐ高機能フィルムや蒸着技術、コーティング技術といったバリア技術が不可欠です。また、内容物を無菌状態で充填し、常温での長期保存を可能にする無菌充填技術(アセプティック充填)は、特に飲料や液体食品の分野で広く採用されております。包装内のガス組成を調整して鮮度を保持するMAP包装(Modified Atmosphere Packaging)も、生鮮食品の鮮度維持に貢献しております。近年では、スマートパッケージングと呼ばれる技術が注目されており、鮮度保持剤を内蔵するアクティブパッケージングや、鮮度インジケーター、温度ロガー、QRコード、RFIDタグなどを活用して情報提供や追跡を可能にするインテリジェントパッケージングが開発されております。その他、プラスチック容器の軽量化やフィルムの薄肉化による資源削減技術、マテリアルリサイクルやケミカルリサイクルといったリサイクル技術、多品種小ロット生産やパーソナライズに対応するデジタル印刷技術なども、包装業界の発展を支える重要な要素でございます。

市場背景としては、いくつかの重要な動向が見られます。世界的な人口増加と食料需要の増加は、包装の需要を押し上げる主要な要因でございます。また、共働き世帯や単身世帯の増加に伴い、簡便性や個食ニーズが高まり、調理済み食品や個包装製品の需要が増加しております。健康志向の高まりも、機能性食品やオーガニック食品の市場拡大を促し、これらに適した包装の需要を生み出しております。さらに、EC市場の拡大は、輸送中の製品保護や開封体験を重視した包装の重要性を高めております。一方で、プラスチックごみ問題や海洋汚染といった環境問題は、包装業界にとって喫緊の課題となっており、持続可能性への対応が強く求められております。SDGsへの貢献が企業価値を測る指標となる中で、リサイクル可能な素材への転換、バイオプラスチックや生分解性プラスチックの導入、食品ロス削減に貢献する鮮度保持技術の進化などが、重要なトレンドとなっております。安全性やトレーサビリティの確保、原材料価格の高騰やエネルギーコストの上昇といったコスト競争も、常に業界が直面する課題でございます。

将来展望といたしましては、持続可能性の追求が引き続き最重要課題となるでしょう。リサイクル率の向上を目指し、リサイクルしやすい単一素材化や、再生可能資源由来の素材(バイオマスプラスチック、紙など)へのシフトが加速すると考えられます。また、リユースやリフィルシステムの普及も、資源循環型社会の実現に向けた重要な取り組みとなるでしょう。機能性の面では、より高度なバリア性や鮮度保持機能が求められ、食品の品質維持と食品ロス削減に一層貢献する技術が進化していくと予想されます。消費者の利便性を追求したユニバーサルデザインの普及や、スマートパッケージングのさらなる進化による食品安全・品質管理の強化も進むでしょう。デジタル化の進展は、IoTやAIを活用した生産・流通管理の最適化を可能にし、個々の消費者のニーズに合わせたカスタマイズ包装も一般化するかもしれません。最終的には、包装設計の段階からリサイクル、廃棄までを考慮したライフサイクルアセスメントが重視され、サプライチェーン全体での最適化と環境負荷低減が図られることで、食品・飲料包装は社会の持続可能な発展に貢献していくものと期待されております。