食品・飲料加工機器市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

食品・飲料加工機器レポートは、機器タイプ(切断・スライス・皮むき、ダイシング・粉砕・製粉など)、操作モード(手動、半自動、全自動)、用途(食肉・家禽・魚介類、ベーカリー・製菓など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

食品・飲料加工機器市場の概要:成長トレンドと予測(2025年~2030年)

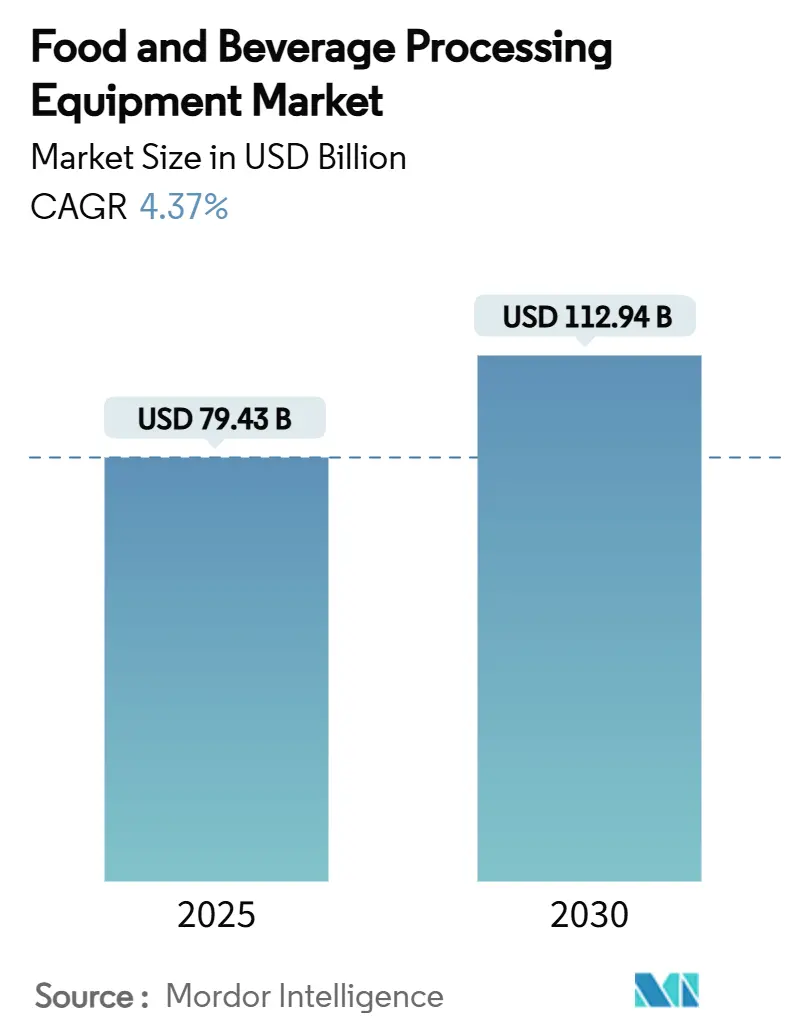

食品・飲料加工機器市場は、2025年には794.3億米ドルと評価され、2030年までに1,129.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.37%です。この成長は、自動化への取り組みの増加、持続可能性に関する義務、加工食品の需要と供給のギャップの拡大によって支えられています。購入者は、より短い投資回収期間、運用コストの削減、厳格なエネルギー効率目標の順守を目指し、スマートシステムへの投資を増やしています。機械的専門知識とAI駆動型診断を組み合わせることに長けたサプライヤーは、特に労働力不足や厳格なトレーサビリティ規制に直面している地域で注目を集めています。

市場の成長は広範囲に及んでいますが、顕著な変化が見られます。アジア太平洋地域の国内生産者は中級機械に傾倒している一方、北米およびヨーロッパの加工業者は既存のラインからプレミアムソリューションへのアップグレードを進めています。持続可能性の指標、特に1トンあたりの処理に消費されるキロワット数は、入札評価において、スループットや稼働時間といった従来の指標に匹敵する重要なベンチマークとなっています。地域別では、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長すると見込まれています。

食品加工および包装機械市場は、技術革新と消費者の嗜好の変化によって常に進化しています。特に、食品の安全性と品質に対する意識の高まりは、高度な検査・選別システムへの需要を促進しています。また、eコマースの拡大に伴い、柔軟で効率的な包装ソリューションの重要性が増しており、サプライヤーはより小型でカスタマイズ可能な機械の開発に注力しています。これにより、小規模な生産者でも最新技術を導入しやすくなり、市場全体の競争が激化しています。さらに、サプライチェーンの透明性を確保するためのブロックチェーン技術の統合も、将来的なトレンドとして注目されています。

このレポートは、世界の食品・飲料加工機器市場に関する詳細な分析を提供しています。市場の現状、成長予測、主要な推進要因と阻害要因、地域別の動向、競争環境、そして将来の機会とトレンドについて包括的に調査しています。

2025年における世界の食品・飲料加工機器市場は794.3億米ドルと評価されており、今後も成長が見込まれています。特にアジア太平洋地域は、急速な工業化と政府の奨励策により、世界の収益の34.75%を占め、最も高い需要を生み出しています。機器セグメントでは、植物由来タンパク質の生産拡大に牽引され、押出・成形機器が2030年までに年平均成長率8.86%で最も速い成長を遂げると予測されています。また、労働力削減と品質の一貫性へのニーズから、全自動システムは年平均成長率7.54%で導入が進むと見込まれています。

市場の成長を促進する主な要因としては、クリーンラベルの乳製品成分に対する需要の増加、ベーカリー・製菓業界の急速な拡大、乳幼児向け栄養製品の高級化が挙げられます。さらに、高度な自動化とスマート製造技術の導入、ラミネート生地向けにカスタマイズされた融点画分の需要急増、代謝性健康SKU向けの中鎖・短鎖脂肪酸強化乳脂肪の成長も市場を牽引しています。

一方で、市場の成長を阻害する要因も存在します。バター脂肪価格の変動、飽和脂肪酸の健康リスクに対する消費者の認識、アジアにおけるAMF(無水乳脂肪)輸入割当の厳格化、高オレイン酸特殊植物性脂肪からの競争的浸食などが挙げられます。

市場は、機器の種類、操作モード、用途、地域によって詳細に分析されています。

機器の種類別では、切断・スライス・皮むき機器、ダイシング・粉砕・製粉機器、混合・ブレンド機器、押出・成形機器、熱処理機器(殺菌装置、調理器)、高圧・その他の非熱処理機器、均質化・乳化機器、膜ろ過・分離機器、乾燥・脱水・蒸発機器、機械式搬送・処理システム、洗浄・消毒・CIPシステム、補助ポンプ・バルブ・継手などが含まれます。

操作モード別では、手動、半自動、全自動に分けられ、特に全自動システムの導入が加速しています。

用途別では、食肉・家禽・魚介類、ベーカリー・製菓、乳製品、非アルコール飲料、アルコール飲料、果物・野菜製品、スナック・惣菜製品、冷凍食品、調理済み食品・コンビニエンスフード、植物由来・代替タンパク質、ベビーフード・乳児用調製粉乳、栄養補助食品・機能性食品など、幅広い分野で加工機器が利用されています。

地域別では、北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、イタリア、フランスなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビアなど)に区分され、各地域の市場規模と成長予測が示されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。GEA Group Aktiengesellschaft、Buhler Holding AG、John Bean Technologies Corporation、The Middleby Corporationなど、多数の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

レポートでは、市場の機会と将来のトレンドについても分析されており、今後の市場発展の方向性が示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クリーンラベル乳製品原料の需要増加

- 4.2.2 ベーカリー・製菓業界の急速な拡大

- 4.2.3 乳幼児栄養製品の高級化

- 4.2.4 高度な自動化とスマート製造

- 4.2.5 ラミネート生地向けカスタマイズ融点分画の急増

- 4.2.6 代謝健康SKU向け中鎖/短鎖強化乳脂肪の成長

-

4.3 市場の阻害要因

- 4.3.1 バター脂肪価格の変動

- 4.3.2 飽和脂肪の健康リスクに対する消費者の認識

- 4.3.3 アジアにおけるAMF輸入割当の厳格化

- 4.3.4 高オレイン酸特殊植物性脂肪からの競争的侵食

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 機器の種類

- 5.1.1 切断、スライス、皮むき装置

- 5.1.2 ダイシング、粉砕、製粉装置

- 5.1.3 混合・ブレンド装置

- 5.1.4 押出・成形装置

- 5.1.5 熱処理装置(殺菌機、調理機)

- 5.1.6 高圧およびその他の非熱処理装置

- 5.1.7 均質化・乳化装置

- 5.1.8 膜ろ過・分離装置

- 5.1.9 乾燥、脱水、蒸発装置

- 5.1.10 機械式搬送・ハンドリングシステム

- 5.1.11 洗浄、殺菌、CIPシステム

- 5.1.12 補助ポンプ、バルブ、継手

- 5.1.13 その他

-

5.2 運転モード

- 5.2.1 手動

- 5.2.2 半自動

- 5.2.3 全自動

-

5.3 用途

- 5.3.1 食肉、家禽、魚介類

- 5.3.2 ベーカリーおよび菓子

- 5.3.3 乳製品

- 5.3.4 ノンアルコール飲料

- 5.3.5 アルコール飲料

- 5.3.6 果物および野菜製品

- 5.3.7 スナックおよび惣菜

- 5.3.8 冷凍食品

- 5.3.9 調理済み食品およびコンビニエンスフード

- 5.3.10 植物ベースおよび代替タンパク質

- 5.3.11 ベビーフードおよび乳児用調製粉乳

- 5.3.12 栄養補助食品および機能性食品

- 5.3.13 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 GEA Group Aktiengesellschaft

- 6.4.2 Buhler Holding AG

- 6.4.3 John Bean Technologies Corporation

- 6.4.4 The Middleby Corporation (Baker Perkins)

- 6.4.5 Provisur Technologies Inc.

- 6.4.6 BAADER Group GmbH & Co. KG

- 6.4.7 Bizerba SE & Co. KG

- 6.4.8 IMA Industria Macchine Automatiche S.p.A.

- 6.4.9 ANKO Food Machine

- 6.4.10 Reading Bakery Systems (a Markel Food Group Company)

- 6.4.11 Tetra Laval

- 6.4.12 FPEC Corp.

- 6.4.13 Magurit Gefrierschneider GmbH

- 6.4.14 Vemag Maschinenbau GmbH

- 6.4.15 Promarksvac Corporation

- 6.4.16 Ante BV

- 6.4.17 Multivac Group

- 6.4.18 TOMRA Systems ASA

- 6.4.19 Wild Goose Filling.

- 6.4.20 Krones AG

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

食品・飲料加工機器とは、農産物、畜産物、水産物などの原材料を、消費者が口にする最終的な食品や飲料製品へと加工する一連の工程で使用されるあらゆる機械や装置の総称でございます。これらの機器は、原材料の受け入れから前処理、加工、充填、包装、そして品質管理に至るまで、食品製造の全段階において不可欠な役割を担っております。その目的は、製品の安全性、品質の安定性、生産効率の向上、コスト削減、そして厳格な衛生管理の実現にあり、現代の食品産業を支える基幹技術の一つと言えます。食品の多様化、消費者の健康志向の高まり、そしてグローバルなサプライチェーンの複雑化に伴い、これらの機器に求められる機能や性能は年々高度化しております。

食品・飲料加工機器は、その機能や用途に応じて多岐にわたる種類がございます。まず、原材料を加工しやすい状態にする「前処理機器」として、洗浄機、選別機、皮むき機、切断機、粉砕機などが挙げられます。次に、食品の調理や保存性を高める「加熱・冷却機器」には、殺菌装置(レトルト殺菌機、UHT殺菌機など)、オーブン、フライヤー、冷凍機、冷蔵機、乾燥機、濃縮装置などがございます。複数の材料を均一に混ぜ合わせる「混合・攪拌機器」としては、ミキサー、ブレンダー、ホモジナイザーなどが広く利用されております。また、製品の形状を整えたり、容器に詰めたりする「成形・充填・包装機器」には、成形機、充填機、キャッパー、ラベラー、包装機、パレタイザーなどがあり、製品の最終的な姿を決定づける重要な役割を担います。さらに、異物除去や成分分離を行う「分離・精製機器」(フィルター、遠心分離機、膜分離装置など)や、製品の品質を保証するための「検査・品質管理機器」(金属検出機、X線異物検査機、重量選別機、画像検査装置など)も不可欠でございます。これらの機器は、単体で機能するだけでなく、生産ラインとして連携し、効率的かつ連続的な製造プロセスを構築しております。

これらの機器の用途は、食品・飲料産業のあらゆる分野に及びます。例えば、パン・菓子製造においては、ミキサー、オーブン、成形機、包装機が中心となります。乳製品工場では、殺菌機、ホモジナイザー、充填機、冷却機が重要な役割を果たします。食肉加工品や水産加工品では、切断機、ミンサー、加熱調理機、冷凍機などが用いられます。飲料工場では、洗浄機、充填機、キャッパー、ラベラー、殺菌機が高速で稼働し、大量生産を支えております。また、冷凍食品、レトルト食品、調味料、健康食品など、多種多様な加工食品の製造においても、それぞれの製品特性に応じた専用機器や汎用機器が組み合わされて使用されております。これらの機器の導入は、生産性の向上、品質の安定化、人件費の削減、新製品開発の促進、そして何よりも食品の安全性を確保するために不可欠であり、現代の食生活を豊かにする上で欠かせない存在となっております。

食品・飲料加工機器の進化は、様々な関連技術の発展と密接に結びついております。近年特に注目されているのが、IoT(モノのインターネット)やAI(人工知能)の活用でございます。これにより、生産ラインの稼働状況のリアルタイム監視、データ分析による予知保全、品質管理の自動化、さらには生産計画の最適化が可能となっております。また、ロボット技術の導入も進んでおり、自動搬送、ピッキング、パレタイジングといった作業だけでなく、危険な環境下での作業や、人手不足の解消に貢献しております。高度なセンシング技術は、温度、湿度、圧力、成分、異物などの精密な測定を可能にし、製品の品質と安全性を高めております。省エネルギー技術も重要な要素であり、高効率モーター、熱回収システム、CO2排出量削減技術などが環境負荷の低減に寄与しております。さらに、HACCPやFSSC22000といった国際的な衛生管理基準に対応するため、CIP(定置洗浄)/SIP(定置殺菌)システム、無菌充填技術、抗菌素材の採用など、高度な衛生技術が機器設計に組み込まれております。

食品・飲料加工機器の市場は、いくつかの重要な背景要因によって形成されております。世界的な人口増加と新興国の経済発展に伴う食料需要の増大は、市場拡大の大きな推進力となっております。同時に、消費者の食の安全・安心に対する意識の高まりは、より高度な衛生管理機能や品質検査機能を備えた機器への需要を喚起しております。また、健康志向の高まりや、多様な食文化への対応から、少量多品種生産や、特定の栄養素に特化した食品加工に対応できる柔軟な機器が求められております。国内においては、少子高齢化による労働力不足と人件費の高騰が深刻化しており、自動化・省力化を実現する機器への投資が加速しております。グローバル化の進展は、国際的な食品規格への対応や、輸出入に対応できる汎用性の高い機器の需要を生み出しております。一方で、初期投資の高さ、技術者の育成、中小企業における導入障壁、急速な技術革新への対応、そしてサプライチェーンの強靭化といった課題も存在し、これらを克服するための取り組みが求められております。

将来に向けて、食品・飲料加工機器はさらなる進化を遂げることが予想されます。最も顕著なトレンドは、「スマートファクトリー化」の加速でございます。IoT、AI、ロボット技術の統合により、生産ラインは完全に自動化され、自己最適化する能力を持つようになるでしょう。これにより、生産効率の最大化、品質の均一化、そして食品ロスの削減が実現されます。また、「パーソナライズドフード」の需要増加に対応するため、個々の消費者のニーズに合わせた少量多品種生産を可能にする、より柔軟でモジュール化された生産システムが開発されると見込まれます。サステナビリティへの意識の高まりから、環境負荷の低減、省エネルギー化、再生可能エネルギーの活用、そして食品ロス削減に貢献する技術がさらに進化するでしょう。代替肉や培養肉といった新しい食品分野の台頭は、これまでの加工技術とは異なる新たな機器の開発を促す可能性を秘めております。さらに、デジタルツイン技術の活用により、仮想空間での生産シミュレーションや最適化が進み、開発期間の短縮やトラブルシューティングの効率化が図られることも期待されます。これらの技術革新は、食品・飲料加工機器が単なる生産ツールから、持続可能で、安全かつ多様な食の未来を創造する戦略的なパートナーへと変貌していくことを示唆しております。