食品抗菌添加物市場:市場規模・シェア分析、成長動向および予測 (2025-2030年)

食品用抗菌添加物市場レポートは、製品タイプ別(天然、合成)、形態別(粉末、液体、その他)、用途別(ベーカリー・製菓、乳製品、スナック・惣菜、飲料など)、および地域別(北米、欧州など)に業界をセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

食品抗菌添加物市場の概要を以下にまとめました。

—

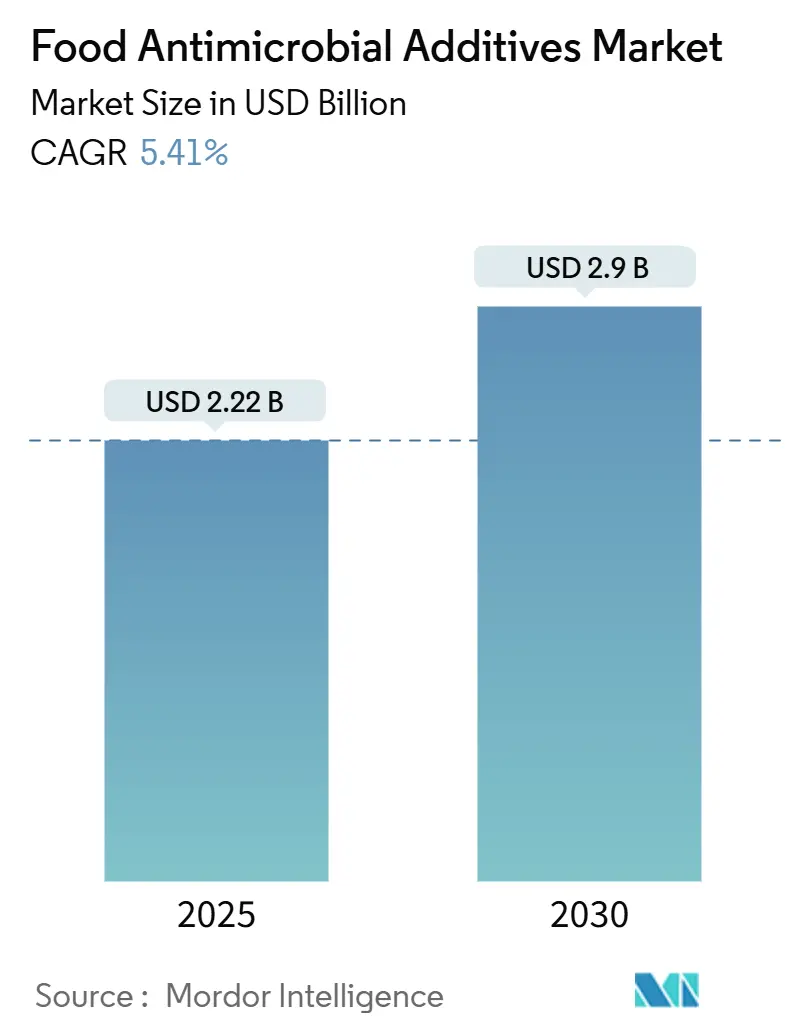

食品抗菌添加物市場の規模、成長、シェア分析(2025年~2030年)

食品抗菌添加物市場は、2025年には22.2億米ドルに達し、2030年までに29.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.41%です。この市場の成長は、食品保存技術の進歩と、流通サイクルの長期化に伴う食品安全への需要の高まりによって牽引されています。

現在、合成抗菌添加物が市場の大部分を占めていますが、天然抗菌添加物も急速に普及しています。この変化は、クリーンラベル製品へのトレンドや、バクテリオシンシステム、発酵由来抽出物といった革新技術が天然抗菌添加物の有効性を高めていることに起因しています。形態別では、粉末がその配合の柔軟性と拡張性から市場を支配しています。用途別では、食肉および食肉製品が主要なアプリケーションですが、他の新興セグメントも急速に追随しています。地域別では、北米が最大の市場ですが、中東およびアフリカ地域が最も顕著な成長を遂げると予測されています。

規制圧力は、製造業者に一層厳格な抗菌対策を促し、新規化合物の承認を加速させています。さらに、カプセル化技術は、機能的性能を向上させるだけでなく、感覚的品質を保護し、消費者に受け入れられる費用対効果の高い製品への道を開いています。これらのトレンドが複合的に作用し、持続可能でイノベーション主導の市場拡大を促進しています。

主要なレポートのポイント

* 製品タイプ別: 2024年には合成抗菌剤セグメントが食品抗菌添加物市場シェアの80.17%を占めました。一方、天然抗菌剤セグメントは2030年までCAGR 7.09%で成長すると予測されています。

* 形態別: 2024年には粉末セグメントが食品抗菌添加物市場規模の49.47%を占め、2025年から2030年までCAGR 6.88%で拡大すると予測されています。

* 用途別: 2024年には食肉および食肉製品が20.02%の収益シェアで市場をリードしました。飲料セグメントはCAGR 5.99%で最速の成長を記録すると見込まれています。

* 地域別: 2024年には北米が食品抗菌添加物市場の29.52%のシェアを占めました。一方、中東およびアフリカ地域は2030年までCAGR 7.04%で最高の成長率を記録すると予測されています。

世界の食品抗菌添加物市場のトレンドと洞察

市場の促進要因

1. 食肉加工部門での需要増加:

加工肉および調理済み食肉製品の世界的な消費増加が、食肉加工業界における抗菌添加物の需要を押し上げています。消費者はより安全で高品質、かつクリーンラベルの食肉製品を求めており、これが高度な抗菌保存技術の採用を促しています。特に北米(米国、メキシコ)は、高い一人当たり食肉消費量と成熟した加工インフラにより、このトレンドを主導しています。米国農務省(USDA)の予測によると、米国の1人当たり食肉消費量は2033年までに82.5kgに達すると見込まれています。また、USDAがサルモネラ削減を目的として家禽向け抗菌プロトコルを更新したことも、より効果的で天然のソリューションへの需要を促進しています。CorbionのPuracライン(乳酸および酢酸ベース)、Kerry GroupのPreservRおよびProvian K(酢酸および発酵成分ベース)、KeminのBactoCEASE®ライン(緩衝酢酸および植物抽出物ベース)などが、食肉加工業界のニーズに応える革新的な製品を提供しています。

2. 消費者の食中毒への意識向上:

高プロファイルな食品汚染事件や食品安全に関するコミュニケーションの強化により、消費者の食中毒に対する意識はかつてないほど高まっています。この意識の高まりは購買決定に影響を与え、消費者は特に汚染リスクが高い調理済み食品において、抗菌保護が証明された製品を好む傾向にあります。ナイシンやナタマイシンなどの天然抗菌添加物は、調理済み食肉やチーズ製品において、クリーンラベルの要求を満たしつつ、腐敗菌や病原微生物を効果的に抑制することで注目を集めています。米国では食品供給の安全基準が高いものの、新興病原体や抗生物質耐性への懸念が業界の継続的な監視を促しています。現代の保存技術では、従来の抗菌剤と新しい化合物(乳酸塩やソルビン酸塩などの有機酸誘導体、柑橘類やローズマリーなどの植物由来抽出物)を組み合わせた多重防護アプローチが採用され、消費者の安全嗜好に応えつつ効果的な抗菌保護を提供しています。

3. 植物由来食品および乳製品代替品での採用増加:

植物由来食品および乳製品代替品の成長は、抗菌添加物市場に機会と課題の両方をもたらしています。これらの製品は、小売流通およびコールドチェーン全体で安全性と貯蔵安定性を維持するために、強化された保存方法を必要とします。植物由来の製剤は、天然の糖分、高い水分レベル、限られた合成保存料のため、微生物による腐敗に特に脆弱です。これにより、保存要件と消費者の透明性および持続可能性への嗜好の両方に対応する、植物抽出物、有機酸、発酵ベースの成分などの天然およびクリーンラベル抗菌添加物の需要が増加しています。米国では2024年時点で53%の消費者が植物由来肉製品を消費しており、この消費者層は、クリーンラベル基準を損なうことなく、賞味期限を延長しながら生産量を増やすことを製造業者に求めています。オーツミルク、アーモンドミルク、ビーガンチーズ製品などの乳製品代替品も大幅な市場成長を示していますが、流通中の安全性と安定性のために正確な微生物制御が必要です。豆類、穀物、油から生産される植物由来肉代替品は、動物由来製品に見られる天然の保存メカニズムを欠くため、重要な抗菌保護を必要とします。

4. 最小限の加工技術への需要増加:

高度な加工技術は、栄養価が高く安全な製品に対する消費者の需要に応え、食品保存における抗菌剤の応用を変革しています。高温短時間殺菌(HTST)や超高温殺菌(UHT)などの処理方法は、従来の殺菌よりも効果的に微生物制御を強化し、生物活性化合物を維持します。コールドプラズマ、パルス電界、超音波処理などの非加熱保存技術は、熱に弱い栄養素を損なうことなく抗菌保護を提供します。特にナイシン送達システムにおけるエマルションベースのキャリアを用いた天然抗菌剤のカプセル化技術の改善は、最小限の加工目標をサポートしつつ保存効果を高めます。国際食品情報評議会(IFIC)の2024年の報告によると、米国成人の79%が購入前に食品および飲料の加工レベルを評価しており、超加工食品と特定の癌、心血管疾患、2型糖尿病などの健康問題との関連性を懸念しています。これらの消費者の嗜好が、微生物学的安全性を確保しつつ、新鮮な特性と栄養価を維持する製品への市場需要を促進しています。

5. 賞味期限延長食品への需要急増:

電子商取引チャネルの加速に伴い、世界的に賞味期限延長食品への需要が急増しています。

6. アクティブパッケージング技術の革新:

先進国市場を中心に、アクティブパッケージング技術の革新が抗菌剤市場に長期的な影響を与えています。

市場の抑制要因

1. 厳格な規制承認:

新規抗菌化合物の規制承認プロセスは、市場参入の大きな障壁となっています。最近の規制変更により、これらの課題はさらに増大しています。欧州委員会の規則(EU) 2024/2597(ソルビン酸およびソルビン酸カリウムの仕様更新)は、広範な文書化と移行期間を要求しています。米国食品医薬品局(FDA)は、GRAS(一般的に安全と認められる)決定のガイドラインを厳格化し、市販後監視要件を強化しており、製造業者にとってコンプライアンスコストが増加しています。同様に、カナダの食品添加物規制改正(SOR/2024-244)は、製品発売時期に影響を与える即時のコンプライアンス課題を生み出しています。毒性研究や環境影響評価の要件は、特に天然抗菌化合物に影響を与えます。既存の規制枠組みは合成化学物質向けに設計されているため、新しい保存メカニズムに効果的に対応できない場合があるためです。

2. 一部の抗菌剤による不快な味や匂い:

感覚的な課題は、食品製品における抗菌添加物の採用を妨げています。特定の化合物は、風味、香り、または食感に悪影響を与える可能性があります。例えば、安息香酸ナトリウムは、特に飲料において、刺激的な味やビタミンCとの混合によるベンゼン形成の可能性から、安全性と感覚的な課題を抱えています。エッセンシャルオイルベースの抗菌剤は病原菌制御に優れていますが、その強い風味のため、望ましくない風味をマスキングするための高価なカプセル化技術が必要となり、これが拡張性を制限し、生産コストを増加させます。しかし、ナイシンなどのエマルションベースのキャリアは、味や品質を損なうことなく食品マトリックスに統合できることが証明されています。その結果、業界は、天然保存を提供しつつ感覚的な影響を最小限に抑える発酵由来抗菌剤に移行しています。これらの抗菌剤は、天然で持続可能な食品保存ソリューションに対する消費者の需要を満たしつつ、製品の完全性を維持する能力があるため、注目を集めています。

3. 製品の食感や色への悪影響:

一部の抗菌剤は、特にプレミアム製品セグメントにおいて、製品の食感や色に悪影響を与える可能性があります。

4. 食品マトリックスとの適合性の問題:

複雑な配合の市場において、抗菌剤と食品マトリックスとの適合性の問題が課題となることがあります。

セグメント分析

1. 製品タイプ別:天然代替品が勢いを増す

天然抗菌剤は2030年までCAGR 7.09%で市場成長を経験しており、一方、合成化合物は2024年に80.17%の市場シェアを維持しています。ナイシンは乳製品保存において大きな可能性を示しており、そのナノ粒子製剤はヨーグルト中のメチシリン耐性黄色ブドウ球菌(MRSA)および大腸菌O157:H7を感覚品質に影響を与えることなく効果的に除去します。酢酸ベースの保存システムは、酢酸の抗菌特性を利用して、消費者の馴染みのある成分と天然ソリューションへの需要に応えるため、クリーンラベル製剤で増加しています。

合成抗菌剤は、その実証された有効性と複数のアプリケーションにおける低コストにより、引き続き市場をリードしています。安息香酸塩は、主に飲料や食品での広範な使用により、最大の合成カテゴリーを代表しています。ソルビン酸塩はベーカリー用途で着実に成長しており、賞味期限延長と保存のためにベーカリー製品に最大1,000 mg/kgの使用が規制で許可されています。プロピオン酸塩は穀物ベースの製品で増加しており、乳酸塩と酢酸塩は食肉加工で成長しています。食肉加工では、pH制御が保存効果を高めます。合成化合物は2030年まで市場優位を維持するものの、天然代替品の高い成長率は、生産コストの低下と効率改善に伴う市場ダイナミクスの段階的な変化を示唆しています。

2. 形態別:粉末の優位性は取り扱い上の利点を反映

2024年には、粉末製剤が食品抗菌添加物市場の総シェアの49.47%を占め、市場を支配しました。その優位性は、優れた取り扱い、柔軟な製剤、および強化された貯蔵安定性から来ています。加工チーズ、焼き菓子、加工肉で一般的に使用されるナイシンやナタマイシンなどの粉末は、抗菌効果を失うことなく乾燥成分とシームレスに混合します。カプセル化された粉末システムは、揮発性化合物の制御放出を可能にし、感覚的な影響を最小限に抑えます。スプレードライやナノテクノロジー統合などの技術進歩により、粉末は2030年までCAGR 6.88%でリードを維持すると予測されています。

液体製剤は、市場シェアは小さいものの、飲料、サラダドレッシング、カットフルーツ、乳製品などの高水分アプリケーションで堅調な成長を遂げています。ラウリン酸アルギネート(LAE)、プロピオン酸塩、柑橘類抽出物ブレンドなどの製剤は、迅速な溶解と均一な分布を確保し、効果的な微生物制御を実現します。貯蔵安定性は粉末に劣りますが、即時使用アプリケーションへの適合性が需要を促進しています。これらの液体が特殊な製剤でニッチ市場を切り開くにつれて、市場への貢献は増加し続けています。

3. 用途別:食肉製品が多様化の中でリード

2024年には、食肉および食肉製品が20.02%で最大の市場シェアを占めました。この優位性は、特に家禽加工におけるサルモネラ削減を目的とした厳格な病原体制御要件と規制義務に大きく起因しています。このような規制は、高度な抗菌システム採用を促進し、食品安全とコンプライアンスに対する業界のコミットメントを強調しています。一方、飲料セグメントはCAGR 5.99%で最速成長カテゴリーとして浮上しています。植物由来代替品や機能性飲料の魅力がこの急増を促進しています。さらに、クリーンラベル成分と賞味期限延長製品への顕著な需要があり、これが天然およびバイオベースの抗菌剤の利用増加を推進しています。ベーカリーおよび菓子分野では、特に低水分環境で賞味期限を延長するために、特殊な抗菌システムが不可欠です。

乳製品保存では、乳酸菌発酵物などの天然抗菌ソリューションへの移行が進んでいます。これらのソリューションは、賞味期限を延長するだけでなく、プロバイオティクスおよび機能性乳製品に対する消費者の高まる嗜好にも合致しています。スナックおよび惣菜セグメントは、多様な製品形式と包装スタイルに合わせた革新の恩恵を受けています。表面適用抗菌剤やガス置換包装(MAP)などの技術は、利便性と鮮度への需要に応えつつ、貯蔵安定性を強化しています。すべての食品カテゴリーに共通するテーマは、食品安全プロトコルと、天然でラベルに優しい成分への消費者の高まる嗜好との整合性です。この整合性は、製品品質、規制遵守、および安全性、機能性、クリーンラベル属性を中心とした進化する消費者の期待との整合性を確保し、抗菌アプリケーションの成長にとって重要な触媒となっています。

地域分析

1. 北米

2024年、北米は食品抗菌添加物市場で29.52%という支配的なシェアを占めています。これは、厳格な規制監督と確立された食品加工インフラが、食品安全と保存に対する高い基準を推進し、それによって抗菌添加物の採用を促進しているためです。この地域は、消費者の健康と安全に対する意識が高く、加工食品の消費量も多いため、食品の貯蔵寿命を延ばし、微生物汚染を防ぐための効果的なソリューションに対する需要が継続的に高まっています。さらに、研究開発への多額の投資と、天然およびクリーンラベルの抗菌剤に対する嗜好の高まりが、市場の成長をさらに後押ししています。主要な市場プレーヤーの存在と、食品加工技術の継続的な進歩も、北米がこの市場で主導的な地位を維持する上で重要な役割を果たしています。

2. ヨーロッパ

ヨーロッパは、食品抗菌添加物市場において重要なシェアを占めており、厳格な食品安全規制と、食品廃棄物削減への強い取り組みが特徴です。この地域では、天然由来の抗菌剤や、クリーンラベルのソリューションに対する需要が高まっています。これは、消費者の健康志向と、持続可能性への関心の高まりを反映しています。特に、肉製品、乳製品、ベーカリー製品の分野で、貯蔵寿命を延ばし、品質を維持するための抗菌添加物の採用が進んでいます。

3. アジア太平洋

アジア太平洋地域は、食品抗菌添加物市場において最も急速に成長している地域の一つです。これは、人口増加、都市化の進展、可処分所得の増加、および加工食品の消費量の増加に起因しています。特に中国とインドは、食品加工産業の拡大と、食品安全基準の向上への注力により、市場の成長を牽引しています。この地域では、コールドチェーンインフラの改善と、食品廃棄物削減の必要性も、抗菌添加物の需要を促進する要因となっています。

4. 南米

南米の食品抗菌添加物市場は、食品加工産業の近代化と、食品安全規制の強化によって成長しています。特にブラジルとアルゼンチンは、肉製品や飲料の生産が盛んであり、これらの製品の貯蔵寿命を延ばし、品質を確保するための抗菌ソリューションへの需要が高まっています。経済成長と消費者の意識向上も、市場の拡大に貢献しています。

5. 中東およびアフリカ

中東およびアフリカ地域は、食品抗菌添加物市場において、新興市場として認識されています。この地域では、食品安全への意識の高まり、食品加工産業への投資の増加、および食品廃棄物削減の必要性が、市場の成長を促進しています。特に、高温環境下での食品保存の課題は、効果的な抗菌ソリューションへの需要を生み出しています。

競争環境

食品抗菌添加物市場は、いくつかの主要なプレーヤーが存在し、競争が激しいです。これらの企業は、市場シェアを拡大し、競争優位性を獲得するために、製品革新、戦略的提携、合併・買収、および研究開発に注力しています。主要なプレーヤーには、DSM-Firmenich、DuPont de Nemours, Inc.、BASF SE、Kerry Group plc、Corbion N.V.、Kemin Industries, Inc.、Chr. Hansen Holding A/S、Danisco A/S、Handtmann GmbH & Co. KG、およびArcher Daniels Midland Companyなどが含まれます。これらの企業は、天然抗菌剤、合成抗菌剤、およびクリーンラベルソリューションを含む幅広い製品ポートフォリオを提供しています。市場のプレーヤーは、消費者の嗜好の変化と規制要件に対応するために、新しい技術と製品の開発に継続的に投資しています。例えば、微生物発酵由来の抗菌剤や、植物抽出物ベースのソリューションなど、天然由来の抗菌剤への関心が高まっています。また、食品加工業者との協力関係を強化し、特定のアプリケーションに合わせたカスタマイズされたソリューションを提供することで、市場での地位を強化しようとしています。

結論

食品抗菌添加物市場は、食品安全への懸念の高まり、食品廃棄物削減の必要性、および加工食品の消費量の増加によって、今後も堅調な成長を続けると予想されます。天然およびクリーンラベルの抗菌剤に対する需要の増加は、市場の主要なトレンドであり、製品革新を推進しています。地域別に見ると、北米が引き続き市場をリードする一方で、アジア太平洋地域が最も急速な成長を遂げると予測されます。市場のプレーヤーは、競争力を維持するために、研究開発への投資と戦略的提携を通じて、進化する消費者の期待と規制環境に対応する必要があります。

本レポートは、食品用抗菌添加物市場に関する包括的な分析を提供しています。市場の定義、主要な推進要因と抑制要因、市場規模と成長予測、競争環境、および詳細な調査方法について詳述しています。

1. 市場定義と調査範囲

本調査における食品用抗菌添加物市場は、食品や飲料の基質に意図的に配合され、表示された賞味期限を通じて細菌、真菌、酵母の増殖を抑制する化学的またはバイオベースの化合物の世界的な価値として定義されています。これには、有機酸、バクテリオシン、亜硝酸塩、ソルビン酸塩、プロピオン酸塩、および新興の植物由来活性物質などが含まれます。食品接触包装材、洗浄剤、または表面コーティング剤のみに使用される添加物は、本調査の範囲外とされています。

2. エグゼクティブサマリーと主要な市場動向

食品用抗菌添加物市場は、2025年に22.2億米ドルの規模に達し、2030年までに29.0億米ドルに成長すると予測されています。

* 製品タイプ別: 2024年には合成抗菌剤が80.17%と最大のシェアを占めましたが、天然セグメントは年平均成長率(CAGR)7.09%でより速い成長を示しています。

* 形態別: 粉末形態が2024年の収益の49.47%を占め、予測期間中もCAGR 6.88%で優位性を保つと見込まれています。これは、優れた貯蔵安定性、低い輸送コスト、および容易な計量性によるものです。

* 地域別: 中東・アフリカ地域が2030年までにCAGR 7.04%で最速の成長を予測しており、加工能力の拡大と食料安全保障プログラムがその成長を牽引しています。

3. 市場の状況

3.1 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 食肉加工部門における需要の増加。

* 消費者の食中毒に対する意識の向上。

* 植物ベース食品および乳製品代替品における抗菌添加物の採用増加。

* 最小限の加工技術に対する需要の増加。

* アクティブパッケージング技術の革新。

* 賞味期限延長食品に対する需要の急増。

3.2 市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 厳格な規制承認プロセス。

* 一部の抗菌剤が引き起こす不快な味や臭い。

* 製品の食感や色への悪影響。

* 食品マトリックスとの適合性の問題。

このセクションでは、サプライチェーン分析、規制の見通し、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も詳細に分析されています。

4. 市場規模と成長予測(価値)

市場は以下のセグメントに分類され、それぞれの成長が予測されています。

* 製品タイプ別:

* 天然: ナイシン、ナタマイシン、酢、その他。

* 合成: 安息香酸塩、亜硝酸塩、ソルビン酸塩、プロピオン酸塩、乳酸塩、酢酸塩、その他。

* 形態別: 粉末、液体、その他。

* 用途別: ベーカリー・菓子、乳製品、スナック・惣菜、飲料、食肉・食肉製品、その他。

* 地域別: 北米(米国、カナダ、メキシコなど)、欧州(ドイツ、フランス、英国、スペイン、オランダ、イタリアなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(アラブ首長国連邦、南アフリカ、サウジアラビアなど)。

5. 競争環境

このセクションでは、市場集中度、主要企業の戦略的動向、および市場ランキング分析が提供されています。主要な企業プロファイルには、DSM-Firmenich、International Flavors & Fragrances Inc. (IFF)、Novonesis (Chr. Hansen Holding A/S)、Kerry Group plc、Kemin Industries, Inc.などが含まれ、各社の概要、主要セグメント、財務情報(利用可能な場合)、戦略的情報、市場シェア、製品とサービス、最近の動向が網羅されています。

6. 市場機会と将来の見通し

レポートは、市場における新たな機会と将来の展望についても考察しています。

7. 調査方法

本レポートの調査は、厳格な方法論に基づいて実施されています。

* 市場定義と主要な対象範囲: 食品や飲料に直接配合される抗菌添加物を対象とし、食品接触包装材などに使用される添加物は除外しています。

* セグメンテーションの概要: 上記の製品タイプ、形態、用途、地域別に詳細な分析を行っています。

* 詳細な調査方法とデータ検証:

* 一次調査: 中規模加工業者、多国籍食肉生産者の調達担当者、地域流通業者、食品安全規制当局へのインタビューを通じて、投与量基準、価格帯、クリーンラベル有機製品への代替傾向などを検証しました。

* 二次調査: FAO、WHO、USDA-FSIS、EU EFSAなどの公的機関の公開データ、国際食肉事務局や国際酪農連盟などの業界団体年鑑、D&B Hoovers、Dow Jones Factiva、Volzaを通じてアクセスした財務開示情報などを活用しました。

* 市場規模算出と予測: 高リスク食品カテゴリーの生産量から世界需要を再構築するトップダウンモデルと、選択されたメーカーの販売量やチャネルチェックによるボトムアップアプローチを組み合わせています。加工肉のトン数、平均防腐剤含有率、規制承認のタイムライン、天然添加物の発売増加、天然と合成の相対価格などが主要変数として考慮されています。

* データ検証と更新サイクル: 独立した出荷データとの差異チェック、アナリストによる二段階レビュー、および毎年更新されるレポートにより、データの正確性と最新性が確保されています。

本レポートは、スコープのずれや古い通貨換算を除外することで、バランスの取れた透明なベースラインを提供し、調達戦略担当者や製品開発者が信頼できる情報源となることを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 食肉加工部門における需要の増加

- 4.2.2 消費者の食中毒に対する意識の高まり

- 4.2.3 植物由来食品および乳製品代替品における採用の増加

- 4.2.4 最小限の加工技術に対する需要の増加

- 4.2.5 アクティブパッケージング技術の革新

- 4.2.6 賞味期限が延長された食品に対する需要の急増

-

4.3 市場の阻害要因

- 4.3.1 厳格な規制承認

- 4.3.2 一部の抗菌剤による不快な味や臭い

- 4.3.3 製品の食感と色への悪影響

- 4.3.4 食品マトリックスとの適合性の問題

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 天然

- 5.1.1.1 ナイシン

- 5.1.1.2 ナタマイシン

- 5.1.1.3 酢

- 5.1.1.4 その他

- 5.1.2 合成

- 5.1.2.1 安息香酸塩

- 5.1.2.2 亜硝酸塩

- 5.1.2.3 ソルビン酸塩

- 5.1.2.4 プロピオン酸塩

- 5.1.2.5 乳酸塩

- 5.1.2.6 酢酸塩

- 5.1.2.7 その他

-

5.2 形態別

- 5.2.1 粉末

- 5.2.2 液体

- 5.2.3 その他

-

5.3 用途別

- 5.3.1 ベーカリー・菓子

- 5.3.2 乳製品

- 5.3.3 スナック・惣菜

- 5.3.4 飲料

- 5.3.5 肉・肉製品

- 5.3.6 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 フランス

- 5.4.2.3 イギリス

- 5.4.2.4 スペイン

- 5.4.2.5 オランダ

- 5.4.2.6 イタリア

- 5.4.2.7 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 南アフリカ

- 5.4.5.3 サウジアラビア

- 5.4.5.4 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 DSM-Firmenich

- 6.4.2 International Flavors & Fragrances Inc. (IFF)

- 6.4.3 Novonesis (Chr. Hansen Holding A/S)

- 6.4.4 Kerry Group plc

- 6.4.5 Handary S.A.

- 6.4.6 Kemin Industries, Inc.

- 6.4.7 Tate & Lyle PLC

- 6.4.8 Lamirsa Group

- 6.4.9 Galactic S.A.

- 6.4.10 Sacco S.r.l.

- 6.4.11 Jungbunzlauer Suisse AG

- 6.4.12 Mayasan Makarna Gıda Sanayi ve Ticaret A.S.

- 6.4.13 Celanese Corporation

- 6.4.14 SIVEELE B.V.

- 6.4.15 Chihon Biotechnology Co., Ltd.

- 6.4.16 Zhengzhou Bainafo Bioengineering Co., Ltd.

- 6.4.17 Zhejiang Silver-Elephant Bioengineering Co., Ltd.

- 6.4.18 Zhejiang Zhonghui Food Technology Co., Ltd.

- 6.4.19 Shandong Aoweite Biotechnology Co., Ltd.

- 6.4.20 Shandong Freda Biotechnology Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

食品抗菌添加物とは、食品の品質劣化や食中毒の原因となる微生物、具体的には細菌、カビ、酵母などの増殖を抑制したり、殺菌したりする目的で食品に添加される物質の総称でございます。これらは食品の保存期間を延長し、風味や色、食感といった品質を保持するとともに、消費者の皆様に安全な食品を提供するために不可欠な役割を担っております。一般的に「保存料」と混同されることもございますが、抗菌添加物はより広範な微生物制御を指し、その作用機序や対象微生物も多岐にわたります。食品衛生法に基づき、安全性と有効性が評価された上で、指定添加物、既存添加物、一般飲食物添加物などの分類に従って使用が許可されております。

食品抗菌添加物には、その起源や化学構造によって様々な種類がございます。主な合成抗菌添加物としては、ソルビン酸とその塩類が挙げられます。これらはカビや酵母、一部の細菌に有効であり、チーズ、練り製品、パン、菓子類などに広く利用されております。安息香酸とその塩類は、主に酵母やカビの増殖を抑制し、清涼飲料水や醤油などに用いられます。パラオキシ安息香酸エステル(パラベン)は、広範囲の微生物に効果を発揮し、醤油やソース、果実飲料などに使用されることがございます。また、プロピオン酸とその塩類は、パンや洋菓子におけるカビの発生抑制に効果的です。一方、天然由来の抗菌添加物も注目されており、卵白由来のリゾチームはグラム陽性菌の細胞壁を分解する作用があり、チーズや水産練り製品に利用されます。放線菌由来の抗生物質であるナタマイシン(ピマリシン)は、カビや酵母に特異的に作用し、チーズの表面処理や食肉製品に用いられます。その他にも、ワサビ抽出物、カラシ抽出物、チャ抽出物(カテキン)、グレープフルーツ種子抽出物(GSE)といった植物由来の成分や、乳酸菌生産物質、発酵アルコールなど、微生物の代謝産物を利用したものもございます。これらは合成添加物と比較して、より自然なイメージで受け入れられやすいという特徴がございます。

これらの食品抗菌添加物は、多岐にわたる食品の製造において活用されております。最も主要な用途は、食品の保存期間の延長でございます。微生物による腐敗、変色、異臭発生といった品質劣化を防ぎ、食品が消費者の手元に届くまでの流通期間を長く保つことに貢献します。また、食中毒菌(サルモネラ菌、腸管出血性大腸菌O157、リステリア菌など)の増殖を抑制することで、食品の安全性を向上させ、消費者の健康を守るという極めて重要な役割も担っております。具体的には、パンや菓子類におけるカビの発生抑制、かまぼこやちくわといった練り製品における細菌の増殖抑制、チーズやヨーグルトなどの乳製品におけるカビや酵母の抑制、清涼飲料水や果汁飲料における酵母やカビの抑制、そして惣菜や弁当における食中毒菌の増殖抑制など、私たちの食生活に欠かせない多くの食品に利用されております。これにより、食品廃棄の削減にも繋がり、持続可能な社会の実現にも寄与していると言えるでしょう。

食品抗菌添加物の効果を最大限に引き出し、安全性を確保するためには、様々な関連技術が不可欠でございます。HACCP(危害分析重要管理点)システムは、食品の製造工程全体を通じて危害要因を特定し、管理する手法であり、抗菌添加物の適切な選定と使用基準の設定は、このHACCPシステムの一部として組み込まれております。また、バリアテクノロジーと呼ばれる技術は、抗菌添加物単独ではなく、包装技術、温度管理、pH調整、水分活性調整など、複数の保存技術を組み合わせることで、相乗効果を高め、添加物の使用量を最小限に抑えつつ高い保存効果を実現するものです。さらに、抗菌成分をマイクロカプセル化する技術は、成分の安定性を高めたり、特定のタイミングで放出させたりすることで、その効果を最適化します。近年では、天然物由来の抗菌ペプチド、植物抽出物、微生物由来の抗菌物質(バクテリオシンなど)といった新規抗菌物質の探索と開発も活発に行われております。非加熱殺菌技術、例えば高圧処理、パルス電場、紫外線、オゾンなどと抗菌添加物を併用することで、食品の風味や栄養価を損なわずに微生物制御を行う研究も進められており、より高品質な食品の提供に貢献しております。

食品抗菌添加物の市場背景には、いくつかの重要な要因がございます。第一に、消費者の食品安全に対する意識が年々高まっており、食中毒予防の観点から抗菌添加物の重要性が増しております。第二に、食品の流通が広域化・長期化している現状がございます。グローバルな食品サプライチェーンや、コンビニエンスストア、スーパーマーケットでの長期間の陳列に対応するためには、保存性の向上が不可欠でございます。第三に、共働き世帯の増加や高齢化社会の進展に伴い、簡便食や加工食品の需要が高まっており、これらの製品の品質保持が大きな課題となっております。一方で、消費者の間では「無添加」「天然由来」といったクリーンラベル志向も強く、合成添加物の使用量削減や、より安全で自然なイメージを持つ天然由来抗菌添加物の開発が強く求められております。このような市場のニーズに応えるため、メーカー各社は研究開発に注力しております。また、各国・地域の食品衛生法や添加物に関する厳格な法規制が存在し、使用可能な添加物の種類、使用基準、表示義務が細かく定められており、これらの規制を遵守することが事業展開の前提となっております。日本では、食品衛生法に基づき、指定添加物、既存添加物、一般飲食物添加物などに分類され、その安全性が厳しく評価されております。

将来の展望として、食品抗菌添加物の分野はさらなる進化を遂げると考えられます。最も顕著なトレンドは、天然由来成分やクリーンラベルに対応した製品の開発加速でしょう。消費者の健康志向や安全志向に応えるため、より効果的で安全性の高い天然由来抗菌添加物、あるいは表示が簡素化できる添加物の開発が活発化すると予測されます。また、単一の抗菌添加物ではなく、複数の抗菌成分や保存技術を組み合わせる「バリアテクノロジー」は、今後も進化を続け、添加物の使用量を最小限に抑えつつ、高い保存効果を実現する方向へ進むと考えられます。食品の種類、加工方法、流通条件といった個別の状況に応じた最適な抗菌システムを設計する技術も発展し、よりパーソナライズされたソリューションが提供されるようになるでしょう。スマートパッケージングとの融合も期待されており、抗菌成分を徐々に放出する機能性包装材や、食品の鮮度をリアルタイムで示すインジケーターと抗菌添加物を組み合わせることで、より高度な品質管理が可能になります。さらに、食品中の有用微生物を保護しつつ、有害微生物のみを選択的に抑制する微生物叢(マイクロバイオーム)制御技術の研究も進む可能性があります。新規に開発される抗菌添加物に対しては、これまで以上に厳格で科学的な安全性評価が求められ、消費者の信頼を確保するための透明性の高い情報開示が重要になるでしょう。これらの技術革新と市場ニーズへの対応を通じて、食品抗菌添加物は、将来にわたって食品の安全性と品質保持に貢献し続ける重要な要素であり続けると確信しております。