食品缶市場の規模とシェア分析:成長、トレンド、予測(2025年~2030年)

食品缶市場レポートは、業界を材料タイプ(アルミニウム缶、スチール缶)、用途(レディミール、粉末製品、魚介類、青果物、加工食品、ペットフード、その他の用途)、および地域(北米、欧州、アジア、ラテンアメリカ、中東およびアフリカ)に分類しています。5年間の過去データと5年間の市場予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

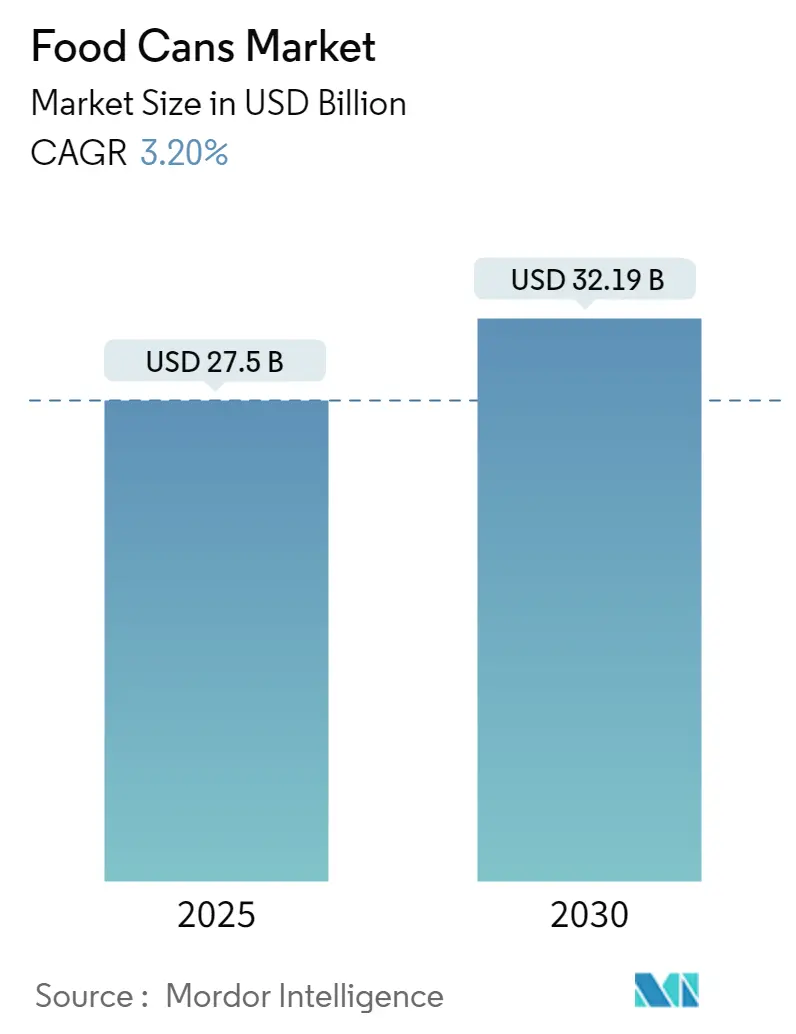

「食品缶市場規模、トレンド、シェア、2030年レポート」は、食品缶市場の成長、トレンド、予測を詳細に分析しています。本レポートによると、食品缶市場は2025年に275億米ドルの規模に達し、2030年には321.9億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は3.20%を見込んでいます。市場は、材料タイプ(アルミニウム缶、スチール缶)、用途(調理済み食品、粉末製品、魚介類、果物・野菜、加工食品、ペットフード、その他)、および地域(北米、欧州、アジア、中南米、中東・アフリカ)にセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場とされています。市場の集中度は低く、多くの企業が競争しています。

市場概要

食品缶は、果物、野菜、豆類、スープ、肉、魚介類など、多種多様な食品の鮮度と栄養価を維持するための一般的な選択肢です。缶詰食品の人気の高まりは、包装会社に大きな市場機会を提供しています。特に発展途上国における調理済み缶詰食品の需要の急増は、市場価値を押し上げると予想されます。缶詰加工の増加は、包装食品の保存期間を延ばし、食品缶市場を強化すると見られています。飲料や冷凍乳製品の包装にスチール缶が利用される機会も増えています。

金属缶は無限にリサイクル可能であるという特性も、食品包装会社の間でその成長を促進する要因となっています。アメリカ鉄鋼協会によると、製鋼プロセスから生じる副産物の90%以上が再利用またはリサイクルされています。急速な都市化、食習慣の変化、所得水準の向上、調理済み食品の消費増加は、世界中で缶詰食品の需要を促進しています。さらに、食品の品質に対する懸念の高まりや衛生的な食品への需要増加も市場成長に貢献すると予想されます。発展途上国における食品包装ソリューションへの大きな需要は、市場参加者にとって魅力的な機会を提供しています。

一方で、食品缶市場は、プラスチック包装などの代替包装オプションからの競争に直面しています。プラスチックは食品業界で広く使用されている包装材料であり、その柔軟性、耐久性、軽量性が特徴です。環境汚染への懸念から、リサイクル可能なプラスチック材料の使用が注目を集めています。このような代替材料の成長は、食品缶市場の成長に影響を与える可能性があります。金属缶包装は、プラスチック、紙、ガラスなどの他の包装ソリューションと激しい競争を繰り広げています。食品業界では、リサイクル可能なプラスチック包装ソリューションの採用が進んでおり、プラスチック缶は透明性があり、ブランドが食品の品質を示すのに役立ちます。プラスチックの透明性と費用対効果の高い特性は、金属食品缶市場を制限する可能性があります。

主要な市場トレンド

アルミニウム缶が最高の市場成長を記録する見込み

アルミニウム缶は、食品の品質を長期的に保存する上で優れた利点を提供します。これらは光、酸素、湿気、その他の汚染物質からほぼ100%保護し、錆や腐食に強く、保存期間を延長します。アルミニウムは滑らかで軽量であるという重要な特性を持ち、製造業者が物流費用を節約するのに役立ちます。アルミニウム缶は、積み重ねやすさ、軽量性、強度、輸送中の不規則な取り扱いへの耐性、そして容易なリサイクル性など、様々な要因から重要性を増しています。これにより、ブランドはより少ない材料でより多くの製品を包装し、輸送することが可能になります。米国地質調査所によると、2021年のアルミニウム消費輸入量は4,830千メトリックトンでしたが、2023年には4,800千メトリックトンに達しました。

アルミニウム缶の大きな利点の一つは、リサイクル可能であることです。缶に使用されるアルミニウムのほぼ100%が溶かされて再利用できます。これにより、アルミニウム缶はライフサイクルの終わりにリサイクル可能であり、食品業界のブランドにとって好ましい包装タイプとなっています。ニューヨーク大学グローバル公衆衛生学部の研究者による新しい研究によると、米国人口のほぼすべてのセグメントで、超加工食品の消費が過去数十年にわたって増加しています。平均的な米国人の食生活は、より加工された食品へと移行しており、これは不適切な食生活の質やいくつかの慢性疾患のリスク増加と関連しているため、懸念されています。超加工食品は工業的に製造され、すぐに食べられるか温めるだけでよく、添加物を含み、主に未加工食品が欠如しています。製品包装のリサイクル可能性は、より持続可能な製品を求める消費者にとって関心が高まっています。その結果、無限にリサイクル可能と謳われるアルミニウムは、製品メーカーやその顧客の間で注目を集めています。アルミニウムへの移行を進めている業界には、食品包装製品が含まれており、この動きはグリーン包装の期待される成長に反映されています。

アジア太平洋地域が最速の成長を記録する見込み

金属缶の環境上の利点と、その容易かつ迅速なリサイクル、そして缶詰製品の需要増加は、この地域の市場成長に良い影響を与えると予想されます。野菜、麺類、肉などの包装におけるプラスチック包装製品に対する政府の規制強化は、市場成長の機会を生み出しています。この地域における天然資源利用への需要の高まりは、リサイクル活動を活発化させ、アジア太平洋地域での金属の再利用を増加させています。アルミニウム缶のリサイクル率は、この地域の国々でかなりのばらつきがあります。日本のような国々はアルミニウム缶を輸入しており、日本アルミニウム缶リサイクル協会(JACRA)によると、2023年には実缶が4億3千万個、空缶が6千万個輸入され、2021年の実缶4億1千万個、空缶9千万個から増加しました。

都市化の進展、可処分所得の増加、核家族の増加、利便性の高い商品の選好が、加工食品の需要を牽引しています。食品を加工された形で販売することで、より高い価格を設定し、より大きな経済的価値を獲得できます。例えば、インド準備銀行(RBI)の推定によると、調理済み食品の製造は製品に30%の価値を付加し、肉の加工は12.7%の価値を付加します。インドブランドエクイティ財団(IBEF)によると、インドは豊かな農業資源基盤、戦略的な地理的位置、食品輸入国への近接性、そして食品加工訓練、学術、研究施設の広範なネットワークを有しており、世界の加工食品輸出大国となる大きな可能性を秘めています。2022年には8,660億米ドルの市場規模を持つ食品産業は、経済成長にとって重要であると予測されていました。2023年には、食品市場は9,630億米ドルの収益を生み出すと予想されています。

競争環境

食品缶市場は断片化されており、多くの主要企業が市場シェアの最大化を目指して継続的に競争しています。主要なプレーヤーには、Crown Holdings Inc.、Silgan Holdings Inc.、CANPACK SA、Wells Can Company、Sonoco Products Companyなどが挙げられます。

最近の業界動向

* 2024年6月: 持続可能な高価値包装の世界的なプロバイダーであるSonoco Products Companyは、KPS Capital Partners, LPから欧州の食品缶、蓋、クロージャーメーカーであるEviosysを約39億米ドルで買収しました。Eviosysは、食品缶、蓋、エアゾール缶、金属製クロージャー、プロモーション用包装を製造する金属包装のグローバルサプライヤーであり、数百の消費者ブランドの製品を保存しています。

* 2024年4月: スタートアップ企業Canovationは、開封後に再封可能なオールメタル缶の革新的なデザイン「CanReseal」を発表し、食品廃棄物の削減を目指しています。CanResealは、現在のシーミングおよび充填製造プロセスとサプライチェーンネットワークにシームレスに適合し、従来の缶デザインと同等のコストで製造可能です。

* 2024年1月: オーストラリアの包装・リサイクル会社であるVisy Industries(食品缶のサプライヤー)は、プラスチックリサイクル会社Advanced Circular Polymers(ACP)の買収を発表しました。この戦略的な動きは、Visyのリサイクル事業を強化し、埋立地に送られる難リサイクルプラスチックの量を大幅に削減することに貢献します。

* 2023年11月: Sonoco Products Companyは、Amcor Packaging(オーストラリア)の複合缶事業を買収しました。Amcorの事業はメルボルン郊外とシドニーにそれぞれ1つの工場を持ち、主にスパイス、食品、洗剤分野にサービスを提供しています。Amcorの缶工場を買収することで、Sonocoはアジア太平洋地域での地位をさらに強化します。

食品缶市場に関する本レポートの概要をご説明いたします。

1. はじめに

本レポートは、食品缶市場の現状と将来予測を詳細に分析したものです。食品缶は、その持ち運びやすさ、破損しにくい特性、手頃な価格、そして高いリサイクル性から、屋外イベントや移動の多いライフスタイルにおいて重要な包装オプションとして位置づけられています。缶詰食品の人気上昇や新製品の継続的な投入が、市場成長に大きく貢献すると期待されています。

2. 市場規模と予測

食品缶市場は着実に成長しており、2024年には266.2億米ドル、2025年には275.0億米ドルの規模に達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)3.20%で成長し、2030年には321.9億米ドルに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの詳細な予測が提供されています。

3. 市場の推進要因

市場の主要な推進要因としては、所得水準の向上と小売システムの発展が挙げられます。これにより、包装済み食品および飲料の消費が増加しており、食品缶の需要を押し上げています。消費者の利便性志向の高まりも、この傾向を後押ししています。

4. 市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。特に、食品産業においてフレキシブルプラスチックなどの代替包装材への需要が増加している点が挙げられます。これらの代替品は、特定の用途において食品缶よりもコスト効率や機能性で優位に立つ場合があり、競争が激化しています。

5. 市場セグメンテーション

本市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

* 材料タイプ別:

* アルミニウム缶

* スチール缶

これらの材料は、それぞれ異なる特性と用途を持ち、市場内で独自のシェアを形成しています。

* 用途別:

* 調理済み食品(Ready Meals)

* 粉末製品(Powder Products)

* 魚介類(Fish and Seafood)

* 果物・野菜(Fruits and Vegetables)

* 加工食品(Processed Food)

* ペットフード(Pet Food)

* その他の用途

幅広い食品分野で食品缶が利用されており、各用途の需要動向が市場全体に影響を与えます。

* 地域別:

* 北米(米国、カナダ)

* 欧州(英国、ドイツ、フランス、スペイン、イタリア、その他欧州)

* アジア太平洋(中国、インド、日本、オーストラリア・ニュージーランド、その他アジア太平洋)

* 中南米(ブラジル、メキシコ、アルゼンチン、その他中南米)

* 中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、その他中東・アフリカ)

地域ごとの経済状況、消費者の嗜好、規制環境が市場の成長パターンに影響を与えています。

6. 地域別市場動向

地域別に見ると、2025年には北米が食品缶市場において最大の市場シェアを占めると予測されています。これは、同地域の高い消費水準と確立された小売インフラによるものです。一方、アジア太平洋地域は、急速な経済成長と人口増加を背景に、2025年から2030年の予測期間において最も高い年平均成長率(CAGR)で成長すると見込まれています。

7. 競争環境

食品缶市場における主要なプレーヤーには、Crown Holdings, Inc.、Silgan Holdings, Inc.、Colep Packaging、Sonoco Products Company、Wells Can Companyなどが挙げられます。これらの企業は、製品革新、市場拡大、持続可能性への取り組みを通じて、競争優位性を確立しようとしています。本レポートでは、これらの主要企業のプロファイルも提供されています。

8. その他の分析項目

本レポートでは、上記の主要な分析に加え、市場の定義、調査方法、業界のバリューチェーン分析、ポーターのファイブフォース分析(供給者の交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)といった詳細な市場インサイトも提供されており、市場の構造と競争ダイナミクスを深く理解することができます。投資分析や市場の将来性に関する考察も含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 業界バリューチェーン分析

-

4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 供給者の交渉力

- 4.3.2 買い手の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 所得水準の向上と小売システムの発展が、包装食品および飲料の消費を増加させている。

-

5.2 市場の阻害要因

- 5.2.1 食品産業における軟質プラスチックなどの代替品への需要の増加。

6. 市場セグメンテーション

-

6.1 材料タイプ別

- 6.1.1 アルミ缶

- 6.1.2 スチール缶

-

6.2 用途別

- 6.2.1 調理済み食品

- 6.2.2 粉末製品

- 6.2.3 魚介類

- 6.2.4 果物と野菜

- 6.2.5 加工食品

- 6.2.6 ペットフード

- 6.2.7 その他の用途

-

6.3 地域別*

- 6.3.1 北米

- 6.3.1.1 米国

- 6.3.1.2 カナダ

- 6.3.2 ヨーロッパ

- 6.3.2.1 イギリス

- 6.3.2.2 ドイツ

- 6.3.2.3 フランス

- 6.3.2.4 スペイン

- 6.3.2.5 イタリア

- 6.3.3 アジア

- 6.3.3.1 中国

- 6.3.3.2 インド

- 6.3.3.3 日本

- 6.3.3.4 オーストラリアとニュージーランド

- 6.3.4 ラテンアメリカ

- 6.3.4.1 ブラジル

- 6.3.4.2 メキシコ

- 6.3.4.3 アルゼンチン

- 6.3.5 中東およびアフリカ

- 6.3.5.1 アラブ首長国連邦

- 6.3.5.2 サウジアラビア

- 6.3.5.3 南アフリカ

7. 競争環境

-

7.1 企業プロフィール

- 7.1.1 クラウン・ホールディングス株式会社

- 7.1.2 ウェルズ・カン・カンパニー

- 7.1.3 キアン・ジュー・グループ

- 7.1.4 シルガン・ホールディングス株式会社

- 7.1.5 CANPACK S.A. (CANPACKグループ)

- 7.1.6 アーロン・パッケージング株式会社

- 7.1.7 東洋製罐グループホールディングス株式会社

- 7.1.8 ビジー・インダストリーズ

- 7.1.9 ジェームストロング・パッケージング

- 7.1.10 コレップ・パッケージング

- 7.1.11 トリビアム・パッケージング

- 7.1.12 ソノコ・プロダクツ・カンパニー

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

食品缶は、金属製の容器に食品を密閉し、加熱殺菌することで長期保存を可能にした包装形態を指します。その最大の特長は、内容物を外部の酸素や光、微生物から完全に遮断し、食品の品質を長期間にわたって維持できる点にあります。これにより、食品の腐敗を防ぎ、栄養価や風味を保ちながら、安全に消費者に届けることが可能となります。また、携帯性に優れ、調理の手間を省くことができる利便性も持ち合わせており、現代社会において不可欠な食品容器の一つとして広く利用されています。

食品缶の種類は多岐にわたります。素材は主にスチール缶とアルミ缶の二種類です。スチール缶はブリキやティンフリースチールが用いられ、強度が高く加工性に優れます。アルミ缶は軽量でリサイクル性に優れ、飲料缶に多いですが一部の食品缶にも採用されています。形状は円筒形が最も一般的ですが、角缶や異形缶も存在します。開口部は缶切りを必要とするタイプから、イージーオープンエンド(EOE)やプルタブ式、ピールオフタイプなど、利便性を追求した多様な形式が開発されています。内容物も魚介類、肉類、野菜、果物、調理済み食品、飲料、菓子類、非常食や介護食など非常に広範です。

食品缶の用途は、その保存性と利便性から多岐にわたります。最も基本的な用途は、季節性のある食品や遠隔地で収穫された食品を、年間を通じて安定的に供給するための保存食としての役割です。例えば、旬の魚や野菜を加工して缶詰にすることで、いつでもどこでもその味を楽しむことができます。また、現代の忙しいライフスタイルにおいて、調理済みの食品缶は、手軽に食事を済ませたいというニーズに応える時短食品としても重宝されています。キャンプや登山などのアウトドア活動においても、携帯しやすく、そのまま食べられる食品缶は非常に便利です。さらに、災害大国である日本では、非常食や備蓄食としての食品缶の重要性が高く認識されています。長期保存が可能で、特別な調理器具や水がなくても食べられるため、災害時の食料確保に不可欠な存在となっています。近年では、高級食材を用いたグルメ缶詰や、地域特産品を活かしたご当地缶詰など、嗜好品としての需要も高まっています。

食品缶の製造には高度な技術が多数用いられています。製缶技術としては、胴と蓋を別々に製造し接合する「3ピース缶」と、一枚の金属板から胴と底を一体成形する「2ピース缶」が主流です。2ピース缶は衛生的で軽量化にも貢献します。食品と金属の直接接触を防ぎ、金属溶出や風味変化を抑制するため、缶の内面には特殊なコーティングが施されます。かつてはエポキシ樹脂が広く使われましたが、BPA(ビスフェノールA)への懸念から、近年ではポリエステル樹脂やアクリル樹脂、オレフィン系樹脂など、BPAフリーの代替コーティング技術の開発と導入が進んでいます。内容物を長期保存可能にする殺菌技術も重要で、密閉された缶詰は高温高圧で加熱するレトルト殺菌が施されます。これにより、食品中の微生物を死滅させ、常温での長期保存を可能にしています。また、缶の密封性を確保する「ダブルシーム」と呼ばれる巻き締め技術は、缶詰の安全性を支える基盤技術です。使用済み食品缶のリサイクル技術も確立されており、スチール缶、アルミ缶ともに高いリサイクル率を誇り、資源の有効活用に貢献しています。

食品缶の市場背景は、その長い歴史と現代のニーズが複雑に絡み合っています。缶詰の起源は19世紀初頭のナポレオン時代に遡り、軍隊への食料供給のために開発されました。日本には明治時代に伝わり、当初は軍用食や輸出用の水産缶詰が中心でしたが、戦後、食生活の洋風化とともに一般家庭にも普及しました。現在の市場では、安定した需要が見込まれる一方で、消費者の健康志向や環境意識の高まり、さらにはプラスチック容器やレトルトパウチといった競合製品との競争に直面しています。主要な製缶メーカーや食品メーカーは、これらの課題に対応するため、製品開発やマーケティング戦略を強化しています。特に、健康を意識した減塩・低糖質缶詰、アレルギー対応缶詰、さらには高級食材を用いたプレミアム缶詰など、多様なニーズに応える製品が市場に投入されています。また、BPAフリーへの対応は、消費者の安全・安心への関心が高まる中で、業界全体の喫緊の課題として取り組まれています。

食品缶の将来展望は、持続可能性と技術革新が鍵となります。環境負荷の低減は喫緊の課題であり、缶の軽量化、リサイクル率のさらなる向上、再生材の利用促進などが進められるでしょう。BPAフリーコーティング技術は今後も進化し、より安全で高性能な代替素材の開発が期待されます。また、IoT技術との連携により、缶詰の製造履歴や賞味期限、栄養情報などをスマートフォンで読み取れる「スマート缶」のような新しい価値提供も考えられます。用途の面では、高齢化社会に対応したユニバーサルデザインの缶詰や、個食化・パーソナルユースに対応した小容量缶詰、さらには健康食品やサプリメントといった新たな分野への展開も期待されます。デザイン性もますます重要となり、消費者の購買意欲を刺激するような魅力的なパッケージデザインが求められるでしょう。災害多発国である日本においては、非常食としての食品缶の役割は今後も変わらず重要であり、より美味しく、栄養バランスに優れた非常食缶詰の開発が進むと考えられます。食品缶は、その本質的な価値である「長期保存性」と「利便性」を基盤としつつ、時代の変化や社会の要請に応える形で進化を続け、私たちの食生活を豊かにし続けることでしょう。