食品コーティング材料市場 規模・シェア分析 – 成長動向および予測 (2025年~2030年)

食品コーティング材料市場レポートは、原材料タイプ(砂糖・シロップ、ココア・チョコレート、脂肪・油脂など)、形態(液体、乾燥)、種類(従来型、有機)、用途(ベーカリー・菓子製品、食肉・魚介類製品など)、および地域(北米、欧州、アジア太平洋、南米など)別に業界をセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

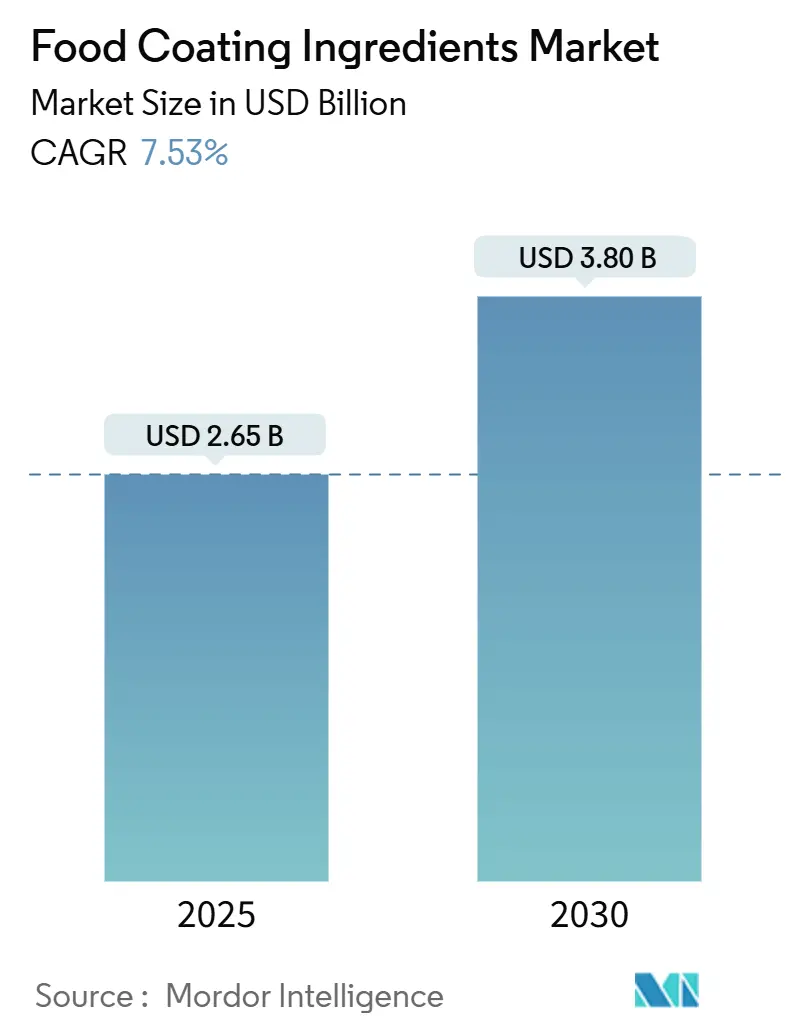

食品コーティング成分の世界市場は、2025年に26.5億米ドルと評価され、2030年までに38.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.53%です。この成長は、機能強化、クリーンラベル処方への戦略的転換、消費者の嗜好の変化、コーティング塗布技術の進歩によって推進されています。特に抗菌コーティングの開発において、規制圧力と技術革新の融合が市場動向に影響を与えています。例えば、FDAがリン酸カルシウムとバタフライピー花エキスを色素添加物として承認したことは、天然成分トレンドへの規制適応を示しており、天然着色料を用いた革新的なコーティングソリューション開発の機会を創出しています。コーティング技術の進歩により、接着性の向上、均一な塗布、機能性の強化が実現し、防湿性、食感改善、栄養プロファイルの向上を提供する多機能コーティング成分の開発につながっています。また、持続可能なコーティング材料の採用も増加しており、消費者とメーカー双方の環境意識の高まりを反映しています。市場は中程度の集中度を示し、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。主要企業には、Cargill, Incorporated、Archer Daniels Midland Company、Associated British Foods PLCなどが挙げられます。

主要な市場動向として、成分タイプ別では、2024年に砂糖とシロップが35.

このレポートは、食品コーティング成分の世界市場に関する包括的な分析を提供しています。食品コーティングとは、食品に食感、風味、栄養価を付与するために使用される成分を指し、本市場は成分タイプ、形態、性質、用途、および地域別に詳細にセグメント化され、各セグメントの市場規模が米ドル建てで評価されています。

市場は現在、2025年に26.5億米ドルの規模であり、2030年までに38.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.53%と見込まれています。

市場の成長を牽引する主な要因としては、加工食品およびコンビニエンスフードへの需要増加、ベーカリー、菓子、スナック食品産業の拡大が挙げられます。また、コーティング塗布技術の進歩、クリーンラベル、オーガニック、植物由来成分の採用拡大、冷凍・冷蔵・常温保存可能製品の人気上昇も重要な推進力となっています。さらに、機能性および抗菌性食用コーティングへの需要の高まりも市場を活性化させています。

一方で、市場の成長を阻害する要因も存在します。添加物やアレルゲンに関する厳格な規制要件、原材料価格の変動、代替の食品保存・加工方法との競争激化が挙げられます。また、特定の天然コーティング成分の限られた保存期間と安定性も課題となっています。

地域別では、北米が2024年の市場シェアの42.68%を占め、高度な自動化と厳格な安全規制に支えられ、引き続き市場をリードしています。成分タイプ別では、ココアおよびチョコレートコーティングが最も急速に拡大しており、商品価格の高騰を緩和するためのココア代替システムの導入などのイノベーションにより、8.15%のCAGRで成長すると予測されています。用途別では、食肉およびシーフード製品のコーティング用途が急速な成長を見せています。植物由来および高タンパク質スナックへの需要増加、抗菌性および食感に関するイノベーションにより、2030年までに10.65%のCAGRで成長すると予測されています。

レポートでは、市場をさらに詳細に分析しています。成分タイプ別では、砂糖・シロップ、ココア・チョコレート、油脂、塩・スパイス・調味料、小麦粉・でんぷん、バッター・パン粉、ハイドロコロイド、その他に分類されます。形態別では液体と乾燥、性質別では従来型とオーガニックに分けられます。用途別では、ベーカリー・菓子製品、食肉・シーフード製品、スナック・栄養バー、乳製品、RTE(Ready-To-Eat)・RTC(Ready-To-Cook)食品、植物由来の肉代替品、その他が対象です。地域別では、北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スペイン、オランダなど)、アジア太平洋(中国、インド、日本、オーストラリア、韓国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビア、アラブ首長国連邦など)に細分化されています。

競争環境の分析では、市場集中度、戦略的動向、市場ランキング分析が含まれており、Cargill, Incorporated、Archer Daniels Midland Company、Associated British Foods PLC、Kerry Group PLC、Barry Callebaut AGなど、主要な20社以上の企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、今後の市場動向を理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 加工食品および調理済み食品の需要増加

- 4.2.2 ベーカリー、菓子、スナック食品産業の拡大

- 4.2.3 コーティング塗布方法における技術的進歩

- 4.2.4 クリーンラベル、オーガニック、植物由来成分の採用

- 4.2.5 冷凍、冷蔵、常温保存製品の人気上昇

- 4.2.6 機能性および抗菌性可食コーティングの需要増加

-

4.3 市場の阻害要因

- 4.3.1 添加物およびアレルゲンに関する厳格な規制要件

- 4.3.2 原材料価格の変動

- 4.3.3 代替食品保存・加工方法からの競争激化

- 4.3.4 特定の天然コーティング成分の限られた保存期間と安定性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 成分タイプ別

- 5.1.1 砂糖とシロップ

- 5.1.2 ココアとチョコレート

- 5.1.3 脂肪と油

- 5.1.4 塩、スパイス、調味料

- 5.1.5 小麦粉とでんぷん

- 5.1.6 バッターとパン粉

- 5.1.7 ハイドロコロイド

- 5.1.8 その他

-

5.2 形態別

- 5.2.1 液体

- 5.2.2 乾燥

-

5.3 性質別

- 5.3.1 従来型

- 5.3.2 オーガニック

-

5.4 用途別

- 5.4.1 ベーカリーおよび菓子製品

- 5.4.2 肉およびシーフード製品

- 5.4.3 スナックおよび栄養バー

- 5.4.4 乳製品

- 5.4.5 RTEおよびRTC食品

- 5.4.6 植物ベースの代替肉

- 5.4.7 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 カーギル社

- 6.4.2 アーチャー・ダニエルズ・ミッドランド社

- 6.4.3 アソシエイテッド・ブリティッシュ・フーズPLC

- 6.4.4 アグラナ・ベタイリグングスAG

- 6.4.5 パイオニア・フーズ

- 6.4.6 コーペラティエ・アベベ U.A.

- 6.4.7 イングレディオン社

- 6.4.8 テート&ライルPLC

- 6.4.9 ケリー・グループPLC

- 6.4.10 バリー・カレボーAG

- 6.4.11 ソリーナ・グループ

- 6.4.12 デーラーGmbH

- 6.4.13 ブンゲ・リミテッド

- 6.4.14 マコーミック・アンド・カンパニー社

- 6.4.15 ニューリー・ウェッズ・フーズ

- 6.4.16 カポルGmbH

- 6.4.17 ジーランディア・グループ

- 6.4.18 コルビオンN.V.

- 6.4.19 グリフィス・フーズ

- 6.4.20 DSM-フィルメニッヒAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

食品コーティング材料は、食品の表面に薄い膜を形成することで、その品質保持、機能性付与、外観向上などを目的とする可食性の材料全般を指します。これらの材料は、食品の鮮度を保ち、保存期間を延長し、さらには栄養価や風味を保護するために不可欠な役割を果たしています。多くの場合、天然由来の成分が用いられ、食品の安全性と消費者の受容性を確保することが重視されます。具体的には、水分や酸素の移動を抑制するバリア機能、微生物の増殖を抑える抗菌機能、物理的な損傷から食品を保護する機能などが期待されます。

食品コーティング材料には、その主成分によって多岐にわたる種類が存在します。主なものとしては、多糖類系、タンパク質系、脂質系、そしてこれらを組み合わせた複合系が挙げられます。

多糖類系材料には、デンプン、セルロース誘導体(カルボキシメチルセルロース、ヒドロキシプロピルメチルセルロースなど)、アルギン酸、カラギーナン、キトサン、ペクチン、各種ガム類などがあります。これらは優れたガスバリア性や透明性、成膜性を持ち、果物、野菜、菓子、肉製品などに広く利用されています。特に、キトサンは抗菌性も有するため、鮮度保持に有効です。

タンパク質系材料としては、カゼイン、ホエイプロテイン、ゼラチン、大豆タンパク、コーンゼインなどが知られています。これらは酸素バリア性に優れるほか、栄養価が高く、乳化性を持つものもあります。ナッツ類、菓子、肉製品、乳製品のコーティングに用いられ、食品の風味や食感を改善する効果も期待されます。

脂質系材料には、カルナウバワックス、ミツロウといったワックス類、脂肪酸、モノグリセリド、アセチル化モノグリセリドなどがあります。これらは特に水分バリア性に優れており、食品の乾燥を防ぎ、光沢を付与する目的で、果物、野菜、チョコレート、菓子などに利用されます。

複合系材料は、上記複数の成分を組み合わせることで、それぞれの材料が持つ欠点を補い合い、相乗効果を発揮させるものです。例えば、多糖類と脂質を組み合わせることで、ガスバリア性と水分バリア性の両方を高めることが可能となり、より広範な食品の品質保持に貢献します。

食品コーティング材料の用途は非常に多岐にわたります。最も主要な用途の一つは、食品の鮮度保持と保存期間の延長です。果物や野菜においては、呼吸作用を抑制し、水分蒸散を防ぎ、酸化を防止することで、収穫後の品質劣化を遅らせます。肉や魚製品では、酸化や微生物の増殖を抑制し、ドリップの流出を防ぐことで、鮮度を長く保ちます。パンや菓子類では、乾燥や湿気を防ぎ、風味を保持する役割を果たします。

また、食品の品質向上にも大きく貢献します。例えば、揚げ物においては油の吸収を抑制し、サクサクとした食感を維持します。冷凍食品では、冷凍焼けを防ぎ、解凍後の品質を保ちます。外観面では、光沢を付与したり、色調を保持したりすることで、製品の魅力を高めます。風味の面では、揮発性成分の保持や、異臭の吸収防止にも役立ちます。

さらに、機能性付与の手段としても注目されています。ビタミン、ミネラル、プロバイオティクスなどの栄養成分をコーティング層に閉じ込めることで、その保護や徐放を可能にします。アレルゲンを封じ込める技術や、抗菌剤、抗酸化剤を導入することで、食品の安全性を高めるアクティブコーティングも開発されています。

関連技術としては、まずコーティングの適用方法が挙げられます。浸漬法(ディッピング)、スプレー法、流動層コーティング、パンコーティングなどがあり、食品の種類や形状、求める膜厚や均一性に応じて最適な方法が選択されます。これらの技術では、コーティング層の均一性、食品への密着性、膜厚の精密な制御が重要となります。

近年では、ナノテクノロジーの応用も進んでいます。ナノ粒子、ナノエマルション、ナノカプセル化といった技術を用いることで、コーティング層のバリア性を飛躍的に向上させたり、機能性成分の安定性や効率的な送達を実現したりすることが可能になっています。

また、アクティブコーティングは、抗菌剤、抗酸化剤、酵素、フレーバーなどをコーティング材料に直接組み込むことで、食品の品質劣化を能動的に抑制する技術です。これにより、食品の保存期間をさらに延長し、安全性を高めることができます。将来的には、スマートパッケージングとの融合も期待されており、鮮度インジケーターやトレーサビリティ機能を持つコーティングの開発も進められています。

市場背景としては、食品コーティング材料の需要は世界的に拡大傾向にあります。主な成長要因としては、食品廃棄物削減への意識の高まりが挙げられます。コーティングによって食品の保存期間が延びることで、廃棄量の削減に貢献します。また、クリーンラベルや天然・オーガニック志向の高まりも、天然由来のコーティング材料への需要を後押ししています。加工食品の多様化やグローバルサプライチェーンの拡大も、品質保持技術の重要性を高めています。さらに、健康志向の高まりに伴い、機能性食品への需要が増加しており、栄養成分の保護や機能性付与の手段としてコーティング材料が注目されています。

一方で、課題も存在します。コーティング材料のコスト、消費者による受容性、各国の規制への対応などが挙げられます。また、特定の食品への適用性や、コーティングが食品の味や食感に与える影響も慎重に検討する必要があります。主要なプレイヤーとしては、食品添加物メーカー、化学品メーカー、食品加工メーカーなどが挙げられ、研究開発競争が活発に行われています。

将来展望としては、食品コーティング材料はさらなる進化を遂げると予想されます。持続可能性への意識の高まりから、生分解性や再生可能資源由来の材料開発が加速するでしょう。食品廃棄物からのアップサイクルによるコーティング材料の創出も期待されています。

機能性の高度化も重要な方向性です。抗菌、抗酸化、栄養強化といった複数の機能を同時に実現する多機能性コーティングや、特定の栄養素をターゲットにした個別化食品への応用が進むと考えられます。

AIやIoTといった先端技術との連携も進むでしょう。コーティングプロセスの最適化や品質管理の自動化、さらには食品の状態に応じた最適なコーティングの提案などが可能になるかもしれません。

消費者ニーズへの対応も引き続き重要です。アレルギー対応、ヴィーガン対応など、多様な食生活に適合する材料の開発や、透明性、安全性へのさらなる要求に応えるための研究開発が進められるでしょう。食品コーティング材料は、食の安全と持続可能性、そして豊かな食生活の実現に向けて、今後もその重要性を増していくと考えられます。