食品容器市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

食品容器市場レポートは、素材(プラスチック、ガラス、金属、板紙など)、製品タイプ(軟質および硬質)、用途(ベーカリー、乳製品、果物と野菜、穀物加工品、肉と加工食品、調理済み食品、ソースとスプレッドなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

食品容器市場の概要:成長トレンドと予測(2025年~2030年)

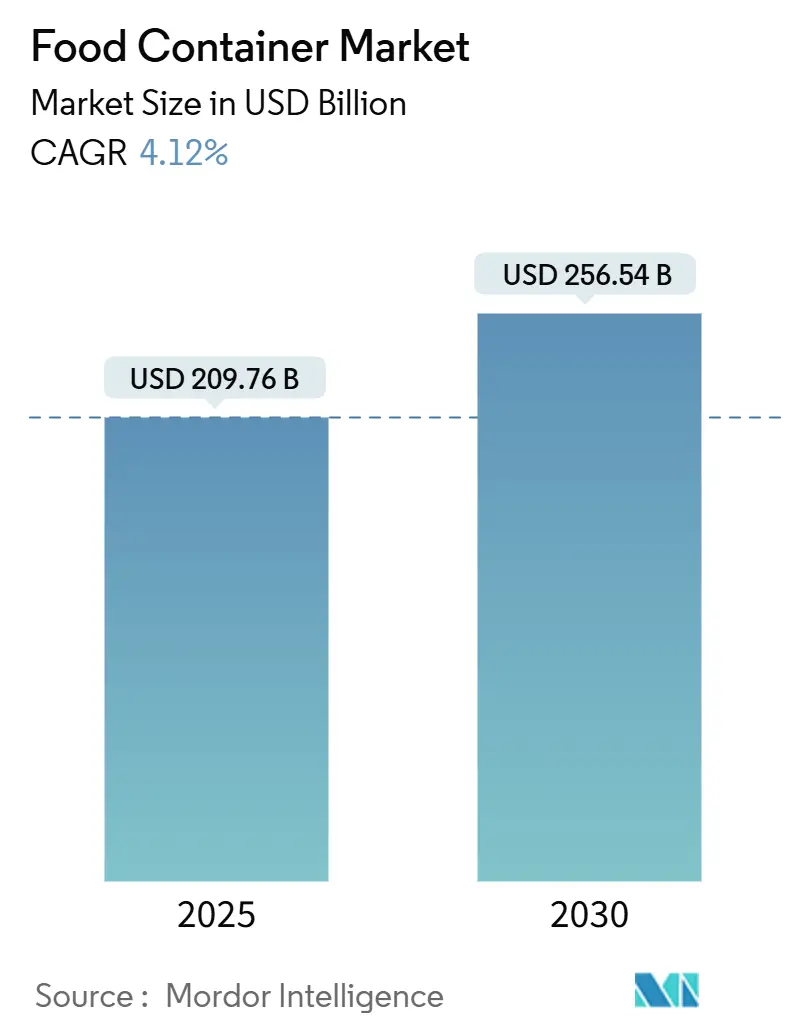

市場規模と成長予測

食品容器市場は、2025年には2,097億6,000万米ドルに達し、2030年までに2,565億4,000万米ドルへと成長すると予測されています。この期間における年平均成長率(CAGR)は4.12%です。この成長は、都市化によるライフスタイルの変化、包装済み食品やコンビニエンスフードの需要増加、Eコマースの拡大、そしてリサイクル可能性やトレーサビリティを可能にする材料工学への投資によって支えられています。

市場は、規制強化とコスト変動という課題に直面しながらも拡大を続けています。大手企業は垂直統合や長期契約、グローバルな事業展開を通じて利益率を維持し、中堅企業はニッチなバリア技術やスマートラベル、紙ベースの代替品で差別化を図っています。アジア太平洋地域が最も急速に成長する市場であり、最大の市場でもあります。市場の集中度は低いとされています。

主要な市場動向と洞察

成長要因(Drivers)

1. 新興経済国における包装済み食品およびコンビニエンスフード需要の増加(CAGRへの影響:+1.2%)

* 急速な都市化は、中国、インド、インドネシア、ベトナムなどの国々で加工食品や調理済み食品への構造的転換を促し、食品容器市場の需要を押し上げています。

* 中国の2024年トレーサビリティ規則は、多層フィルムやQRコード付きパッケージの需要を促進しています。インドでは、中所得層が賞味期限の長い小分けパックを好む傾向にあります。

* サプライヤーは、数年先の需要を見通せるメリットがある一方で、都市レベルの廃棄物分別スキームに対応するため、印刷、物流、使用済み容器回収システムを現地化する必要があります。ラテンアメリカでも同様の人口動態トレンドが見られます。

2. リサイクル可能な材料に対する規制強化と消費者需要(CAGRへの影響:+0.8%)

* 欧州連合の包装および包装廃棄物規制(2024年施行)は、リサイクル材の最低含有量と統一されたEPR(拡大生産者責任)料金体系を義務付け、材料選択の経済性を根本的に変えています。

* 米国とカナダでは、PFASなどの化学物質の移行に関する制限が強化され、バリア性能とリサイクル性を両立させるモノPETやコーティング紙ソリューションへの移行が加速しています。

* Z世代の消費者の大半が、パッケージの持続可能性を購買基準のトップ3に挙げていることから、この傾向はニッチな動きから主流の市場ドライバーへと変化しています。

3. Eコマース食料品およびミールキットチャネルの拡大(CAGRへの影響:+0.7%)

* 2024年にはD2C(消費者直販)食料品が2桁成長を遂げ、輸送耐久性、液漏れ防止シール、到着時の見栄えといったパッケージ性能要件を再定義しています。

* 米国のミールキット部門は、2022年から2024年の間にパッケージング費用を倍増させ、保冷剤一体型軽量パウチやQRコード付き調理説明書を好む傾向にあります。

* これらのデザインは、荷物の軽量化、腐敗の最小化、サブスクリプションアルゴリズムに必要なデータ収集を可能にします。フレキシブルフォーマットが特にシェアを伸ばしていますが、高度な断熱フォームを備えたリジッドトレイも、特に高級シーフードや調理済み食品ラインで恩恵を受けています。

4. 拡大生産者責任(EPR)料金による軽量設計の促進(CAGRへの影響:+0.5%)

* ドイツの改定されたEPR料金体系は、ライセンス料金を単位重量と材料のリサイクル可能性に連動させており、節約されたグラム数が直接的な利益につながります。

* グローバルブランドオーナーは、この会計ロジックをポートフォリオ全体に適用し、エンジニアリングチームに蓋の薄肉化、EVOHタイ層の排除、シール強度を許容するモノマテリアルパウチの採用を促しています。

* 軽量化は、樹脂やアルミニウムの価格変動による上流のコスト変動を相殺し、最終的に料金費用を抑制します。

抑制要因(Restraints)

1. プラスチックおよび金属の原材料価格の変動(CAGRへの影響:-0.9%)

* 2024年にはロンドン金属取引所におけるアルミニウムのスポット価格が26%の範囲で変動し、原材料コストが最終製品価値の60%を超える缶メーカーを圧迫しました。

* 同様に、ポリエチレンやポリプロピレンの樹脂契約はブレント原油価格に3ヶ月遅れで追随するため、四半期ごとの顧客価格サイクルで事業を行うコンバーターの予測精度を混乱させています。

* このため、食品容器市場では、垂直統合された企業や、先物プレミアムを固定できるヘッジ部門を持つ企業が有利になります。

2. 主要経済圏における使い捨てプラスチックの禁止(CAGRへの影響:-0.6%)

* FDAは2025年にPFASの監視を拡大し、以前は電子レンジ用ポップコーン袋やハンバーガーのクラムシェルに使用されていた特定のコーティングを禁止しました。

* 並行して、EU指令は使い捨てプラスチック製のカトラリー、皿、発泡ポリスチレン製食品容器を禁止しており、ブランドオーナーはSKU(在庫管理単位)を迅速に見直すことを余儀なくされています。

* 規制のタイムラインが管轄区域によって異なるため、二重のサプライチェーンが出現することが多く、規模の経済が損なわれ、原材料の計画が複雑になります。

セグメント分析

1. 材料別:プラスチックの優位性と持続可能な挑戦者

* プラスチックは、低コスト、成形性、確立されたグローバルサプライチェーンにより、2024年に食品容器市場の62.42%を占め、最大のシェアを維持しました。リジッドPETボトルやHDPE容器は安定しており、フレキシブル多層フィルムはスナックやベーカリーパックで着実にシェアを伸ばしています。

* しかし、規制圧力と消費者のエコ志向により、勢いは変化しています。バリアコーティングの進歩に支えられた紙容器は、2030年までに7.43%のCAGRで成長し、主要な基材の中で最も急速に伸びています。

* ブラスケムによる使用済み食用油由来のバイオ循環ポリプロピレンの商業化は、バイオプラスチックが性能とライフサイクル排出量削減を両立できることを示しており、大手ブランドが商業規模で試験導入を進めています。

* 課題としては、食品グレードのPCR(使用済み再生樹脂)の回収不足によるプレミアム価格の高騰や、新興市場での大量採用の妨げが挙げられます。

* 金属包装は、無限のリサイクル可能性を活かし、高級RTDコーヒーや乳児用粉ミルク缶で緩やかな復活を遂げています。ガラスは、グルメソースや機能性飲料で価値保持のためにシェアを交換しています。

* 紙カップに水性コーティングを施したものや、複合容器にアルミニウム製の蓋を組み合わせたハイブリッド構造も市場で増加しており、性能、リサイクル性、単位コストのバランスが取られています。

2. 製品タイプ別:フレキシブルソリューションがイノベーションを牽引

* フレキシブルフォーマットは、製品に対する軽量性、パウチに適したEコマースの形態、グラビア印刷の美しさにより、2024年の収益の54.43%を占めました。

* このサブセットでは、ブランドがEPR料金の引き下げにつながるリサイクル対応認証を追求する中で、モノマテリアルPEおよびPPパウチが従来のPET/PEラミネートを上回るペースで成長しました。

* 2030年までの5.34%のCAGRは、利便性と資源削減目標を両立させる機敏なパックフォーマットに関連しています。ナッツ、ペットフード、液体スープ用のスタンドアップパウチには、注ぎ口やレーザー加工が組み込まれ、用途が拡大しています。

* リジッド製品は、成長は緩やかですが、軽量化と高級化によって進化しています。ガラス瓶はソースやスプレッドのブランドヘリテージを維持し、アルミニウムトレイは急速加熱特性を活かしたオーブン対応ミールキットで浸透しています。

* 使い捨てプラスチック禁止に対応するクイックサービスレストランが推進する成形パルプボウルは、サラダや穀物ボウルでシェアを獲得していますが、耐油性化学物質の規制に課題があります。

3. 用途別:調理済み食品が成長を加速

* 肉および加工食品は、厳格なコールドチェーンと食品安全プロトコルにより、高バリアラミネートや金属缶が有利なため、2024年には28.92%のシェアを占め、需要の主要な柱であり続けました。

* しかし、成長の焦点は調理済み食品およびテイクアウトフォーマットにあり、共働き世帯の増加、アプリベースの食品配達、グローバル料理への消費者の関心により、2030年までに8.21%のCAGRで成長すると予測されています。

* 通気制御フィルム付き電子レンジ対応トレイ、自己発熱ボウル、ケトジェニックダイエットや植物ベースダイエット向けに調整された多区画パウチなどは、用途のニーズがパッケージイノベーションをどのように決定するかを示しています。

* 乳製品では、光遮断添加剤を含む多層PETカップがプロバイオティクスヨーグルトの賞味期限を延長し、無菌カートンはエネルギー消費を削減するために常温流通への浸透を深めています。

* 農産物包装では、腐敗を抑えるために通気性膜やパック内エチレン吸収剤が試されており、小売業者の食品廃棄物ゼロへの取り組みを支援しています。

地域分析

1. アジア太平洋地域

* 2024年には世界の収益の38.37%を占め、7.98%のCAGRで拡大すると予測されており、都市への人口移動、女性の労働力参加の増加、モバイルコマースの普及が新たなコンビニエンスフード消費を促進し、リードを拡大しています。

* 中国の2024年トレーサビリティコード義務化は、チルド肉や鶏肉のデフォルトとしてスマートな多層パウチを位置づけ、地元のコンバーターにデジタル印刷と可変データシリアル化の規模拡大を促しています。

* インドでは、世帯規模の細分化により小分けパックが好まれ、政府主導の食品安全キャンペーンが改ざん防止蓋の採用を促進し、大都市近郊に位置する地域のプラスチックおよび紙容器メーカーに恩恵をもたらしています。

2. 北米

* 成熟したコールドチェーンと持続可能性プレミアムを支払う意欲のある消費者により、堅調なシェアを維持しています。

* FDAによるPFAS監視の強化はコーティングポートフォリオを再構築し、フッ素フリーバリアに既に投資しているコンバーターに優位性をもたらしています。

* パンデミック時代の行動によって定着したE食料品の量は依然として多く、その結果、パウチおよび断熱ライナーのサプライヤーは、2日配達のSLAを満たすために中西部およびメキシコで新たな生産能力を拡大しています。

* カナダは米国のトレンドを反映していますが、軽量フォーマットを優遇する炭素価格制度を導入しており、メキシコの需要は急成長するディスカウントチェーンと連携する段ボールおよびフレキシブルサプライヤーを押し上げています。

3. ヨーロッパ

* 循環経済規制の試金石となっています。2024年の包装および包装廃棄物規制は、リサイクル材含有目標と調整されたEPR料金を法制化し、リサイクル設計とPCR調達を加速させています。

* ドイツは料金の細分化を洗練させ、多材料パックにより高い関税を課したため、モノPETフィルムへの迅速な代替が促進されました。

* 英国はEUの規則に追随していますが、パック単位を追跡するためのデジタルDRS(デポジット・リターン・スキーム)を試験的に導入しており、世界的に広がる可能性のあるデータ洞察を提供しています。

* 南ヨーロッパ市場は、真正性とプレミアムな要素を重視し、オリーブオイル、ワイン、特製保存食品におけるガラスおよび装飾金属の需要を牽引しています。

競争環境

食品容器市場は細分化されています。AmcorとBerry Globalの合併は、押出成形、成形、フィルムラミネーションの規模を拡大し、樹脂調達やコールドチェーン物流における相乗効果が期待されます。Crown Holdingsは、米中西部で2つの高速ラインを追加することで金属缶の需要急増に対応し、長期的なアルミニウム供給契約を活用して価格変動を緩和しています。O-I Glassは、コスト削減プログラム「Fit to Win」により炉の停止時間を短縮し、カレット収率を向上させたことで、2025年第1四半期の収益が予想を上回りました。

戦略的なテーマは、持続可能性への投資とスマートパック機能に集中しています。Mondiのイタリアにおける2億ユーロのリサイクル段ボール工場は、2027年までに420キロトンの生産能力を追加し、ヨーロッパのコンバーターへの紙容器供給を強化します。Accredo Packagingの100%バイオベース樹脂パウチは、Pack Expo 2024で発表され、炭素中立ブランドの物語と連携することで、小規模イノベーターが注目を集める方法を示しています。

バイオポリマーブレンドや印刷電子ラベルに関する特許出願は前年比18%増加しており、量販志向の分野で利益を確保できる知的財産をめぐる競争が激化していることを示しています。買収は、差別化されたバリア化学、PCR調達契約、またはデータ対応パックフォーマットを持つ企業に有利に働いています。今後5年間で、競争の最前線は、クローズドループの材料フローを運用し、パックに組み込まれたデータストリームを大規模に収益化できる企業に集中すると考えられます。

主要企業(順不同)

* Sonoco Products Company

* Amcor PLC

* Huhtamaki Oyj

* Crown Holdings Inc.

* Sealed Air Corporation

最近の業界動向

* 2025年4月: O-I Glassは、2025年第1四半期の調整後1株当たり利益が0.40米ドルとなり、「Fit to Win」プログラムにより6,100万米ドルの事業利益を計上したと報告しました。

* 2025年2月: Mondi Groupは、イタリアのドゥイーノで2億ユーロを投じたリサイクル段ボール工場の建設を開始し、ヨーロッパにおける循環型包装の需要増加に対応することを目指しています。

* 2024年10月: Tupperware Brandsは、担保付き貸し手との間でThe New Tupperware Companyを設立する協定を締結し、北米の主要市場でデジタルファーストモデルを強調しました。

* 2024年10月: Accredo Packagingは、Pack Expo 2024で初の100%バイオベース樹脂パウチを発表し、サトウキビ原料と従来の性能を組み合わせました。

* 2024年6月: Saica GroupとMondelēz Internationalは、菓子製品ライン向けにリサイクル可能な紙ベースのマルチパックソリューションを導入しました。

この市場は、持続可能性への強い推進力と、消費者の利便性および規制要件への適応が、今後の成長とイノベーションを形作る主要な要素となるでしょう。

本レポートは、世界の食品容器市場に関する包括的な分析を提供しています。多様なサイズ、形状、素材の食品容器が、乾物から液体、調理済み食品に至るまで、消費者の幅広いニーズに応えている現状を深く掘り下げています。特に、食品の保存期間を延ばし、鮮度を維持する上でプレミアム容器が果たす重要な役割に焦点を当てています。現代の先進的な容器は、密閉性、液漏れ防止設計、食品を区別して鮮度を保つための特殊なコンパートメントといった特徴を備えています。本調査では、市場の成長を促進する要因、主要な業界ベンダー、そして予測期間における市場推定と成長率を詳細に検証しています。市場の推定と予測は、基準年の要因に基づき、トップダウンおよびボトムアップのアプローチを用いて算出されています。

市場規模は、2025年に2,097.6億米ドルに達し、2030年には2,565.4億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

1. 新興経済国における包装済み食品およびコンビニエンスフードの需要増加: 新興国でのライフスタイルの変化に伴い、手軽に利用できる食品への需要が高まっています。

2. リサイクル可能な素材に対する規制強化と消費者需要: 環境意識の高まりと、EUや北米におけるリサイクル素材含有量の義務化などの規制が、リサイクル可能な包装への移行を促しています。消費者は、循環型で低炭素な素材に投資するブランドを評価する傾向にあります。

3. Eコマース食料品およびミールキットチャネルの拡大: Eコマースの成長により、長距離輸送に耐えうる軽量で保護性の高い、そしてリアルタイムの品質フィードバックを提供するスマート機能付きの包装が求められています。

4. 拡大生産者責任(EPR)料金による軽量設計の促進: EPR料金の導入は、企業が包装の軽量化を進めるインセンティブとなっています。

5. 鮮度検知スマートラベルの組み込みによるプレミアム価格設定の実現: 特に北米やヨーロッパにおいて、埋め込み型センサーによる鮮度監視が普及しつつあり、高価値カテゴリーでのプレミアム価格設定を正当化しています。

一方で、市場の成長を阻害する要因も存在します。

1. プラスチックおよび金属の原材料価格の変動: 原材料価格の不安定さは、生産コストに影響を与えます。

2. 主要経済圏における使い捨てプラスチックの禁止: 使い捨てプラスチックに対する規制は、特定の製品タイプに影響を与えます。

3. PFAS/化学物質移行に関する法的責任によるコンプライアンスコストの増加: 特定の化学物質に関する懸念が、コンプライアンス費用を押し上げています。

4. 回収ギャップによる食品グレードPCR樹脂の不足: リサイクル素材の需要が高まる一方で、食品グレードの再生プラスチック(PCR)樹脂の供給が不足しています。

本レポートでは、市場を素材別、製品タイプ別、用途別、地域別に詳細に分析しています。

* 素材別: プラスチック(ポリエチレン、ポリプロピレン、PETなど)、ガラス、金属、紙器、その他の素材が含まれます。特に紙器は、規制や消費者の持続可能性への嗜好の変化により、年平均成長率7.43%で最も急速に成長している素材です。

* 製品タイプ別: フレキシブル包装(パウチ、バッグ、ラップなど)とリジッド包装(ボトル、ジャー、トレイ、ボックス、缶、カップ、タブ、クラムシェルなど)に分類されます。

* 用途別: ベーカリー・菓子、乳製品、果物・野菜、穀物製品、肉・加工食品、調理済み食品・テイクアウェイ、ソース・ドレッシング・スプレッド、その他の用途が対象です。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に区分されます。アジア太平洋地域は2024年に38.37%のシェアを占め、2030年まで年平均成長率7.98%で拡大すると予測されており、市場を牽引しています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析、Amcor PLC、Tetra Laval Group、Huhtamaki Oyjなど多数の主要企業のプロファイルが含まれています。また、市場の機会と将来の展望、未開拓市場や満たされていないニーズの評価も行われています。

本レポートは、これらの詳細な分析を通じて、食品容器市場の現在の状況と将来の方向性を理解するための貴重な洞察を提供しています。市場は、消費者のライフスタイルの変化、技術革新、そして持続可能性への強いコミットメントによって、今後も進化し続けるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興経済国における包装食品および調理済み食品の需要増加

- 4.2.2 リサイクル可能な材料に対する規制の推進と消費者の需要

- 4.2.3 Eコマースの食料品およびミールキットチャネルの拡大

- 4.2.4 生産者責任拡大制度(EPR)料金による軽量設計の促進

- 4.2.5 鮮度感知スマートラベルの組み込みによるプレミアム価格設定の実現

-

4.3 市場の阻害要因

- 4.3.1 プラスチックおよび金属の原材料価格の変動

- 4.3.2 主要経済圏における使い捨てプラスチックの禁止

- 4.3.3 PFAS / 化学物質移行に関する責任によるコンプライアンスコストの増加

- 4.3.4 回収ギャップによる食品グレードPCR樹脂の不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 リサイクルと持続可能性の状況

5. 市場規模と成長予測(金額)

-

5.1 材料別

- 5.1.1 プラスチック

- 5.1.1.1 ポリエチレン (PE)

- 5.1.1.1.1 低密度ポリエチレン (LDPE)

- 5.1.1.1.2 高密度ポリエチレン (HDPE)

- 5.1.1.1.3 直鎖状低密度ポリエチレン (LLDPE)

- 5.1.1.2 ポリプロピレン (PP)?

- 5.1.1.3 ポリエチレンテレフタレート (PET)

- 5.1.1.4 その他のプラスチック

- 5.1.2 ガラス

- 5.1.3 金属

- 5.1.4 板紙

- 5.1.5 その他の材料

-

5.2 製品タイプ別

- 5.2.1 軟包装

- 5.2.1.1 パウチ

- 5.2.1.2 バッグ

- 5.2.1.3 ラップ

- 5.2.1.4 その他の軟包装タイプ

- 5.2.2 硬質包装

- 5.2.2.1 ボトルとジャー

- 5.2.2.2 トレイ

- 5.2.2.3 ボックス

- 5.2.2.4 缶

- 5.2.2.5 カップとタブ

- 5.2.2.6 クラムシェル

- 5.2.2.7 その他の硬質包装タイプ

-

5.3 用途別

- 5.3.1 ベーカリーおよび菓子

- 5.3.2 乳製品

- 5.3.3 果物と野菜

- 5.3.4 製粉製品

- 5.3.5 肉および加工食品

- 5.3.6 調理済み食品およびテイクアウト

- 5.3.7 ソース、ドレッシング、スプレッド

- 5.3.8 その他の用途

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリアおよびニュージーランド

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 中東

- 5.4.4.1.1 アラブ首長国連邦

- 5.4.4.1.2 サウジアラビア

- 5.4.4.1.3 トルコ

- 5.4.4.1.4 その他の中東

- 5.4.4.2 アフリカ

- 5.4.4.2.1 南アフリカ

- 5.4.4.2.2 ナイジェリア

- 5.4.4.2.3 エジプト

- 5.4.4.2.4 その他のアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Amcor PLC

- 6.4.2 Plastipak Holdings Inc.

- 6.4.3 Sonoco Products Company

- 6.4.4 Tetra Laval Group

- 6.4.5 Silgan Holdings Inc.

- 6.4.6 Ball Corporation

- 6.4.7 Graham Packaging Company

- 6.4.8 Huhtamaki Oyj

- 6.4.9 Crown Holdings Inc.

- 6.4.10 Mondi Group

- 6.4.11 Sealed Air Corporation

- 6.4.12 Ardagh Group

- 6.4.13 O-I Glass Inc.

- 6.4.14 Bemis Company LLC

- 6.4.15 Tupperware Brands Corporation

- 6.4.16 LOCK&LOCK Co.

- 6.4.17 Rubbermaid (Newell Brands)

- 6.4.18 Pactiv Evergreen Inc.

- 6.4.19 Reynolds Group Holdings

- 6.5 ヒートマップ分析

- 6.6 競合分析 – 新興企業 vs 確立された企業

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

食品容器は、食品を安全かつ衛生的に保存、輸送、提供するために不可欠な包装資材であり、私たちの日常生活において多岐にわたる役割を担っております。その定義は、食品の品質を保持し、鮮度を維持し、賞味期限を延長するとともに、消費者が食品を容易に取り扱い、摂取できるように設計されたあらゆる形態の容器を指します。食品の安全性確保はもちろんのこと、利便性や環境負荷低減といった側面も強く求められております。

食品容器の種類は、使用される素材、形状、機能によって非常に多様です。素材別に見ますと、最も広く普及しているのはプラスチック製容器です。ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、ポリスチレン(PS)、ポリエチレン(PE)などが代表的で、軽量性、加工のしやすさ、透明性、バリア性といった特性から、飲料ボトル、惣菜トレイ、カップ麺容器など、幅広い用途で利用されております。次に、紙・板紙製容器は、環境配慮への意識の高まりとともに注目されており、テイクアウト用のカップやボックス、冷凍食品のパッケージなどに用いられます。印刷適性が高く、保温性にも優れる点が特徴です。ガラス製容器は、透明性、耐熱性、再利用性に優れ、ジャム瓶、飲料ボトル、保存容器など、高級感や衛生性が求められる製品に多く採用されております。金属製容器としては、アルミニウムやスチールが用いられ、缶詰やレトルトパウチなどに代表されるように、高いバリア性と強度により食品の長期保存を可能にします。近年では、複数の素材を組み合わせることで、それぞれの素材の利点を最大限に引き出す複合素材容器も進化を遂げております。形状・機能別では、カップ、トレイ、ボトル、パウチ、袋、箱などがあり、密閉容器、真空パック、ガス置換包装といった特殊な機能を持つもの、電子レンジ対応、冷凍対応、保温・保冷機能を持つもの、さらには使い捨て型とリユース可能なものに分類されます。

食品容器の用途は、家庭用から業務用まで広範囲に及びます。家庭では、食品の保存、調理、持ち運びなどに利用され、冷蔵庫や冷凍庫での食品管理に欠かせません。業務用としては、食品メーカーが製造ラインで製品を充填し、流通・販売する際に使用します。小売店では、商品を陳列し、消費者に提供するためのパッケージとして機能します。飲食店においては、テイクアウトやデリバリーサービスの拡大に伴い、料理を安全かつ衛生的に顧客へ届けるための容器が不可欠となっております。また、学校給食や病院食など、大量の食事を衛生的に提供する場面でも重要な役割を担います。具体的な食品としては、弁当、惣菜、飲料、乳製品、菓子、冷凍食品、加工食品、生鮮食品など、あらゆる食品に食品容器が使用されております。

食品容器に関連する技術は、その進化を支える重要な要素です。製造技術では、プラスチック容器の射出成形、ブロー成形、真空成形、押出成形、金属容器の製缶技術、紙容器の製紙技術などが挙げられます。食品の品質保持に不可欠なのがバリア技術であり、酸素や水蒸気、光の透過を防ぐ多層フィルム、EVOH(エチレン・ビニルアルコール共重合体)、シリカ蒸着フィルムなどが開発され、食品の酸化防止や風味保持、長期保存に貢献しております。また、レトルト殺菌やUHT(超高温殺菌)殺菌、無菌充填技術は、常温での長期保存を可能にし、食品の流通範囲を広げました。近年注目されているのはスマートパッケージング技術です。鮮度インジケーターや温度ロガーにより食品の状態を可視化したり、RFIDやQRコードを活用して情報管理やトレーサビリティを向上させたりする試みが進んでおります。さらに、ガス吸収剤や脱酸素剤を封入することで、食品の鮮度をより長く保つ技術も普及しております。環境技術としては、バイオプラスチック(PLA、PHAなど)や生分解性プラスチックの開発、メカニカルリサイクルやケミカルリサイクルといったリサイクル技術の高度化、容器の軽量化や薄肉化が進められております。

食品容器の市場背景は、法規制、消費者ニーズ、社会トレンドによって大きく形成されております。日本では、食品衛生法により容器の安全性や衛生性が厳しく定められており、容器包装リサイクル法によってリサイクルが義務付けられております。消費者ニーズは多様化しており、安全性や衛生性はもちろんのこと、電子レンジ対応や開けやすさといった利便性、鮮度保持や長期保存機能、そして環境配慮型であること(リサイクル可能、プラスチック削減など)が強く求められております。また、デザイン性や食品に関する情報提供の充実も重視されております。社会トレンドとしては、共働き世帯や単身世帯の増加に伴う簡便食需要の拡大、高齢化社会におけるユニバーサルデザインの推進、フードロス削減への意識向上、そして新型コロナウイルス感染症の影響で加速したテイクアウト・デリバリー市場の拡大が挙げられます。さらに、SDGsへの取り組みが世界的に進む中で、脱プラスチックや持続可能な社会の実現に向けた容器開発が喫緊の課題となっております。

将来の食品容器は、これらの市場背景と技術革新を背景に、さらなる進化を遂げると予測されます。最も重要な方向性の一つは、環境対応の強化です。リサイクル性の向上、リサイクル素材の利用拡大、バイオマスプラスチックや生分解性プラスチックの普及が加速するでしょう。紙素材の機能性向上や、複合素材の環境配慮型への転換も進み、リユース・リフィルシステムの導入拡大も期待されます。機能性の面では、鮮度保持機能のさらなる進化が期待されており、活性包装やスマート包装技術がより高度化し、食品の鮮度をリアルタイムで管理できるようになるかもしれません。また、容器がそのまま調理器具として機能するような、調理機能が付加された容器の開発も進むでしょう。ユニバーサルデザインの推進により、誰もが容易に開けられ、持ちやすい容器が普及し、IoT連携やブロックチェーン技術を活用した情報提供の高度化も進むと考えられます。安全性・衛生性においては、より厳格な品質管理と異物混入防止技術が求められ、抗菌・抗ウイルス機能を持つ容器も登場する可能性があります。最終的には、製造コストの削減や物流効率化に貢献する軽量化、省スペース化された容器の開発も継続的に進められ、持続可能で利便性の高い社会の実現に貢献していくことでしょう。