食品フレーバー市場規模・シェア分析 – 成長トレンドと予測(2026年~2031年)

食品香料市場レポートは、フレーバータイプ別(天然香料、合成香料、天然同一香料)、用途別(乳製品、ベーカリー、菓子、セイボリー・スナック、食肉、飲料、その他の用途)、形態別(粉末、液体、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に区分されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「食品フレーバー市場規模、シェアおよびトレンド調査レポート2026-2031」は、食品フレーバー市場の成長トレンドと予測を詳細に分析したものです。本レポートは、フレーバータイプ(天然フレーバー、合成フレーバー、天然同一フレーバー)、用途(乳製品、ベーカリー、菓子、スナック、肉製品、飲料、その他)、形態(粉末、液体、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に市場をセグメント化し、米ドル建てで市場予測を提供しています。

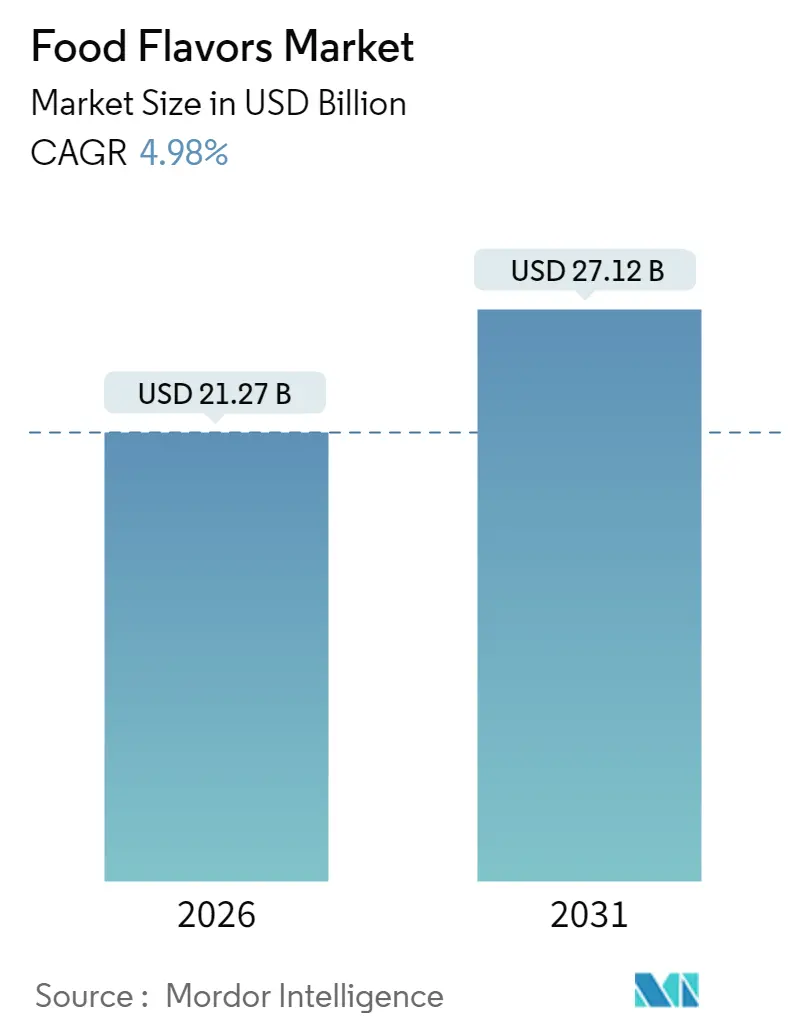

市場概要と成長予測

調査期間は2021年から2031年で、食品フレーバー市場は堅調な成長が見込まれています。2025年には202.6億米ドルと評価され、2026年には212.7億米ドルに達すると推定されています。さらに、2031年には271.2億米ドルに成長し、2026年から2031年までの予測期間において年平均成長率(CAGR)4.98%で拡大すると予測されています。

この成長は、米国における石油由来着色料の段階的廃止といった規制環境の変化への業界の適応能力を反映しています。企業は、精密発酵、スプレードライ、AIを活用した処方などの最先端技術を活用して製品開発を強化し、市場の需要に応えています。また、バニラ、ココア、柑橘類などの必須原料のサプライチェーン課題を克服するために、現代的な調達戦略が効果を発揮し、安定した供給と品質を確保しています。同時に、メーカーはクリーンラベルへの再処方にも注力しており、コスト効率と天然・持続可能な代替品に対する消費者の嗜好の高まりとのバランスを取っています。このような革新と対応力の両面からのアプローチが、今後数年間の持続的な成長と市場での関連性を確立しています。

アジア太平洋地域は、最も急速に成長し、かつ最大の市場となる見込みです。市場の集中度は中程度です。

主要な市場動向

本レポートの主要なポイントは以下の通りです。

* フレーバータイプ別: 2025年には合成フレーバーが食品フレーバー市場シェアの61.22%を占めましたが、天然フレーバーは2026年から2031年にかけて6.94%のCAGRで拡大すると予測されています。

* 形態別: 2025年には液体フレーバーが収益シェアの61.55%を占めて優位に立ちましたが、粉末セグメントは2031年までに7.96%のCAGRで最も速く成長すると予測されています。

* 用途別: 飲料カテゴリーは2025年の収益の33.88%を占め、2031年までに5.83%のCAGRで他の最終用途を上回る成長が見込まれています。

* 地域別: アジア太平洋地域は2025年に31.94%のシェアで市場をリードし、予測期間中に5.69%の最も高い地域CAGRを記録すると予測されています。

市場を牽引する要因

食品フレーバー市場の成長を促進する主な要因は以下の通りです。

* 植物由来フレーバーの需要増加: 規制要件と消費者の嗜好の変化により、メーカーは合成代替品から植物由来フレーバーへと移行しています。FDAのGRAS規則の変更は、新しい成分に対する包括的な安全性文書を要求しており、確立された天然フレーバー生産者に利益をもたらし、合成代替品への参入障壁を生み出しています。Perfect DayやTurtleTreeのような企業は、精密発酵技術を用いて費用対効果の高い天然フレーバー、特に動物性不使用の乳タンパク質を生産し、従来のサプライチェーンの制約なしに本格的な味を提供しています。生体触媒の利用は、天然フレーバーの生産効率と持続可能性を向上させ、より複雑でユニークなフレーバープロファイルの開発を可能にしています。

* クリーンラベル製品への需要の高まり: 消費者は、人工添加物を含まない、より自然で透明性の高い成分表示の製品を求めています。これにより、食品メーカーは、天然由来のフレーバーや抽出物を使用するようになり、市場の成長を後押ししています。

* 食品・飲料産業におけるイノベーション: 新しい食品・飲料製品の開発と、既存製品のフレーリエーション(風味付け)の多様化が、食品フレーバー市場を拡大させています。特に、健康志向の製品、植物ベースの代替品、および異文化の味を取り入れた製品が人気を集めています。

* パーソナライズされたフレーバー体験への関心: 消費者は、個々の好みや健康ニーズに合わせたカスタマイズされたフレーバーを求めています。これにより、フレーバーメーカーは、より多様なフレーバーオプションを提供し、特定のターゲット層に合わせた製品開発を進めています。

市場の課題

食品フレーバー市場の成長を阻害する可能性のある主な要因は以下の通りです。

* 原材料価格の変動: 天然フレーバーの生産に使用される農産物やその他の原材料の価格は、天候、供給、地政学的要因などにより変動しやすく、これがフレーバーメーカーのコストと収益性に影響を与える可能性があります。

* 厳しい規制要件: 食品フレーバーの安全性と表示に関する規制は、国や地域によって異なり、非常に厳格です。新しいフレーバーの開発と承認には、時間と費用がかかり、市場への参入障壁となることがあります。

* 合成フレーバーとの競争: 合成フレーバーは、一般的に天然フレーバーよりも安価で安定しており、幅広い用途に使用できます。この価格競争は、特にコストに敏感な市場セグメントにおいて、天然フレーバーの普及を妨げる可能性があります。

* サプライチェーンの複雑さ: 天然フレーバーの原材料は、世界中の様々な地域から調達されることが多く、サプライチェーンが複雑になりがちです。これにより、品質管理、トレーサビリティ、および持続可能性の確保が課題となります。

このレポートは、食品および飲料製品の風味を向上させるために使用される食品フレーバーの世界市場に関する詳細な分析を提供しています。市場は、フレーバーの種類、用途、形態、および地域別にセグメント化されており、各セグメントの市場規模は米ドル建てで評価されています。

市場は2026年に212.7億米ドルに達し、2031年までに271.2億米ドルに成長すると予測されており、堅調な成長が見込まれています。

フレーバーの種類別では、天然フレーバー、合成フレーバー、および天然同一フレーバーに分類されます。特定の合成着色料の規制による段階的廃止や、クリーンラベル製品に対する消費者の強い需要により、天然フレーバーおよび天然同一フレーバーへの投資が加速しており、これらのセグメントが優勢になりつつあります。

用途別では、乳製品、ベーカリー、菓子、スナック、肉製品、飲料、およびその他の幅広い食品カテゴリでのフレーバーの需要が市場を牽引しています。

形態別では、粉末、液体、およびその他の形態に分けられます。特に粉末フレーバーは、スプレー乾燥やカプセル化技術の進歩に支えられ、2031年までに年平均成長率7.96%で最も急速に拡大すると予測されています。

地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに区分されます。アジア太平洋地域は、2025年に世界の収益の31.94%を占め、市場をリードしており、最も高い地域別CAGR(5.69%)で成長すると予測されています。これは、中国、インド、日本などの国々での需要増加が背景にあります。

市場の成長を促進する主な要因としては、植物由来フレーバーへの需要の高まり、加工食品への嗜好の増加、フレーバー合成、カプセル化、抽出における技術の進歩、国際的および民族料理に対する消費者の嗜好、フレーバー製造における持続可能性とアップサイクルされた成分の利用、アルコール飲料およびRTD(Ready-to-Drink)カクテルにおけるフレーバーの革新が挙げられます。

一方、市場の成長を阻害する要因としては、規制環境の変化、フレーバー性能のばらつき、フレーバー原料調達におけるサプライチェーンの混乱、偽造品や低品質のフレーバー製品の存在が指摘されています。

レポートでは、サプライチェーン分析や規制の見通しについても詳細に触れられています。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった市場の競争構造が評価されています。

競争環境のセクションでは、市場集中度、戦略的動き、市場シェア分析、および主要企業のプロファイルが提供されます。Givaudan SA、DSM-Firmenich AG、Sensient Technologies Corporation、International Flavors & Fragrances Inc.、Symrise AG、Kerry Group plc、Takasago International Corp.など、多数のグローバル企業が詳細に分析されています。

最後に、市場の機会と将来の展望についても言及されており、今後の市場動向を理解するための重要な情報が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 植物由来フレーバーの需要増加が市場成長を促進

- 4.2.2 加工食品への嗜好の高まりが食品フレーバーの需要を急増させる

- 4.2.3 フレーバー合成、カプセル化、抽出技術の進歩が多様なフレーバーを生み出す

- 4.2.4 消費者の国際的および民族料理への嗜好

- 4.2.5 フレーバー製造における持続可能性とアップサイクルされた原材料

- 4.2.6 アルコール飲料およびRTDカクテルにおけるフレーバーイノベーション

- 4.3 市場の阻害要因

- 4.3.1 変化する規制環境

- 4.3.2 不安定なフレーバー性能が市場成長に影響を与える

- 4.3.3 フレーバー原料調達におけるサプライチェーンの混乱

- 4.3.4 偽造品および低品質のフレーバー製品

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給業者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 フレーバータイプ別

- 5.1.1 天然フレーバー

- 5.1.2 合成フレーバー

- 5.1.3 天然同一フレーバー

- 5.2 用途別

- 5.2.1 乳製品

- 5.2.2 ベーカリー

- 5.2.3 菓子

- 5.2.4 セイボリー・スナック

- 5.2.5 肉製品

- 5.2.6 飲料

- 5.2.7 その他の用途

- 5.3 形態別

- 5.3.1 粉末

- 5.3.2 液体

- 5.3.3 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Givaudan SA

- 6.4.2 DSM-Firmenich AG

- 6.4.3 Sensient Technologies Corporation

- 6.4.4 International Flavors & Fragrances Inc.

- 6.4.5 Symrise AG

- 6.4.6 Kerry Group plc

- 6.4.7 Archer Daniels Midland Co.

- 6.4.8 Takasago International Corp.

- 6.4.9 Aquila Organics Ltd.

- 6.4.10 Fab Flavours

- 6.4.11 Mane SA

- 6.4.12 T. Hasegawa Co. Ltd.

- 6.4.13 Keva Flavours

- 6.4.14 McCormick & Company Inc.

- 6.4.15 Treatt plc

- 6.4.16 Oriental Aromatics

- 6.4.17 Dohler GmbH

- 6.4.18 Bell Flavors & Fragrances Inc.

- 6.4.19 Synergy Flavors Inc.

- 6.4.20 Blue Pacific Flavors

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

食品フレーバーとは、食品に特定の香りや味を付与、強化、または改善する目的で使用される調合香料の総称でございます。これは単に「香り」だけでなく、甘味、酸味、塩味、苦味、うま味といった味覚と、嗅覚で感じる香りの複合的な体験である「風味」を再現し、創造する重要な役割を担っております。食品の魅力を高め、消費者の食体験を豊かにするために不可欠な要素であり、天然由来の成分、合成された香料成分、またはそれらの組み合わせによって構成されます。食品フレーバーは、食品の品質を安定させ、多様な製品開発を可能にする技術の結晶と言えるでしょう。

食品フレーバーには、その起源や製造方法によっていくつかの種類がございます。まず、「天然フレーバー」は、果物、野菜、スパイス、ハーブなどの天然物から、抽出、濃縮、蒸留といった物理的なプロセスを経て得られる香料成分でございます。次に、「天然物由来フレーバー」は、天然物を原料としつつも、酵素分解や発酵などの生物的・化学的プロセスを経て生成されるもので、酵母エキスや加水分解植物性タンパク(HVP)などがこれに該当します。これらはより複雑で自然に近い風味を再現するのに用いられます。一方、「合成フレーバー」は、化学合成によって作られる香料成分で、特定の香気成分を単独で再現したり、天然には存在しない新しい香りを創造したりすることが可能です。そして、これら天然、天然物由来、合成の各フレーバーを組み合わせて作られるのが「複合フレーバー」であり、特定の食品の風味を忠実に再現したり、ユニークな風味を作り出したりするために広く利用されております。また、形態としては、水溶性や油溶性の「液体フレーバー」、スプレードライやマイクロカプセル化された「粉末フレーバー」、そして「ペースト状フレーバー」などがあり、用途に応じて使い分けられております。

食品フレーバーの用途は非常に多岐にわたります。飲料分野では、清涼飲料水、アルコール飲料、乳飲料などに、果物、コーヒー、茶、スパイス、ハーブなどの風味を付与するために使用されます。菓子類では、キャンディ、チョコレート、ビスケット、スナック菓子などに、フルーツ、ナッツ、クリーム、キャラメルなどの風味をもたらします。乳製品では、ヨーグルト、アイスクリーム、チーズなどに、バニラ、チョコレート、様々なフルーツの風味を添えます。加工食品の分野では、レトルト食品、冷凍食品、インスタント食品、調味料などに、肉、魚介、野菜、スパイス、ハーブなどの複雑な風味を再現し、食欲をそそる味わいを作り出します。パンや製菓製品にも、バター、バニラ、フルーツ、チョコレートなどの風味付けに欠かせません。さらに、健康食品やサプリメントにおいては、飲みにくい成分の不快な味や香りをマスキングし、摂取しやすくする目的でも利用されます。ペットフードにおいても、動物の食いつきを良くするための風味付けとして活用されております。これらの用途において、フレーバーは単に風味を付与するだけでなく、既存製品の風味を強化したり、不快な味や香りを抑制したり、製品の品質を標準化したり、高価な天然原料の代替としてコスト削減に貢献したり、熱や光による風味劣化を防ぎ保存性を向上させたりと、様々な目的で活用されております。

食品フレーバーの開発と応用には、高度な科学技術が不可欠でございます。まず、天然物の香気成分を詳細に分析するためには、ガスクロマトグラフィー質量分析法(GC-MS)や高速液体クロマトグラフィー(HPLC)といった「香気成分分析技術」が用いられます。これにより、フレーバー開発の基礎となる成分情報が収集されます。次に、特定の香気成分を効率的かつ安全に製造するためには、「合成技術」が重要です。また、天然物から目的の香気成分を効率的に抽出・濃縮するためには、超臨界流体抽出、分子蒸留、膜分離などの「抽出・分離技術」が活用されます。フレーバー成分の揮発性や酸化による劣化を防ぎ、長期保存性や徐放性を高めるためには、「マイクロカプセル化技術」が非常に有効です。これにより、熱安定性や水溶性の改善も図られます。さらに、酵素反応や微生物発酵を利用して、天然物からより複雑で自然な風味成分を生成する「酵素・発酵技術」も進化を続けております。開発されたフレーバーの品質、強度、持続性などを客観的に評価するためには、専門のパネリストによる「官能評価技術」が不可欠であり、製品開発に重要なフィードバックを提供します。近年では、膨大な香気成分データや消費者嗜好データを分析し、新しいフレーバーの組み合わせを予測したり、開発プロセスを効率化したりするために、「AI・データサイエンス」の導入も進んでおります。

食品フレーバーの市場は、世界的に成長傾向にあり、特にアジア太平洋地域がその成長を牽引しております。この市場の主要な牽引要因としては、いくつかの点が挙げられます。第一に、「健康志向の高まり」でございます。低糖質、低脂肪、無添加といった健康志向の製品への需要が増加する中で、健康食品の風味改善や、より自然で安全な天然由来フレーバーへの関心が高まっております。第二に、「多様な食文化の浸透」です。グローバル化の進展により、世界各国のユニークな風味やエスニックフレーバーに対する消費者の好奇心が高まり、これらを再現するフレーバーの需要が増加しております。第三に、「利便性の追求」です。共働き世帯の増加や単身世帯の増加に伴い、加工食品やインスタント食品の需要が増加しており、これらの製品の風味を向上させるフレーバーの重要性が増しております。第四に、「クリーンラベル志向」です。消費者の間で、原材料の透明性や「天然」「無添加」といった表示への関心が高まっており、天然由来フレーバーやシンプルな成分構成のフレーバーが強く求められる傾向にございます。最後に、「パーソナライゼーション」の進展も挙げられます。個々の消費者の嗜好に合わせたカスタマイズされた風味への需要が高まっており、フレーバーメーカーはこれに応える製品開発を進めております。一方で、原材料価格の変動、規制の厳格化、サステナビリティへの対応といった課題も存在し、業界はこれらの課題に積極的に取り組んでおります。

食品フレーバーの将来展望は、非常に明るく、革新的な変化が期待されております。今後も「天然・オーガニック志向の加速」は続き、消費者の健康意識と環境意識の高まりから、より自然で持続可能な方法で生産された天然フレーバー、オーガニックフレーバーの需要がさらに拡大するでしょう。また、「パーソナライゼーションとカスタマイズ」は一層進化し、AIやビッグデータを活用することで、個々の消費者の健康状態、遺伝情報、嗜好に合わせたオーダーメイドのフレーバー開発が進む可能性があります。環境負荷低減や健康志向から市場が拡大している「植物性食品(プラントベースフード)との融合」も重要なテーマです。肉や乳製品の風味を忠実に再現するフレーバー技術の重要性は一層高まり、代替食品の普及に大きく貢献するでしょう。さらに、「新技術の導入」も進みます。細胞培養技術や精密発酵技術など、バイオテクノロジーの進化により、これまで抽出が困難だった希少な風味成分の生産や、よりサステナブルなフレーバー製造が可能になるかもしれません。単に風味を付与するだけでなく、ストレス軽減、睡眠改善、集中力向上など、特定の生理機能に働きかける「機能性フレーバー」の研究開発も進む可能性を秘めております。フレーバー業界全体で、環境負荷の低い製造プロセス、廃棄物削減、倫理的な調達など、「サステナビリティへの貢献」が強化され、より持続可能な社会の実現に貢献していくことが期待されます。