食品グレード潤滑剤市場:規模・シェア分析、成長動向と予測 (2025年 – 2030年)

食品機械用潤滑剤レポートは、区分(H1、H2、H3)、基油(鉱物油、合成油、バイオベース油)、製品タイプ(グリース、作動油、ギア油、その他製品)、エンドユーザー産業(食品・飲料、化粧品、食用油、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

食品グレード潤滑剤市場の概要について、詳細にご説明いたします。

# 食品グレード潤滑剤市場の概要

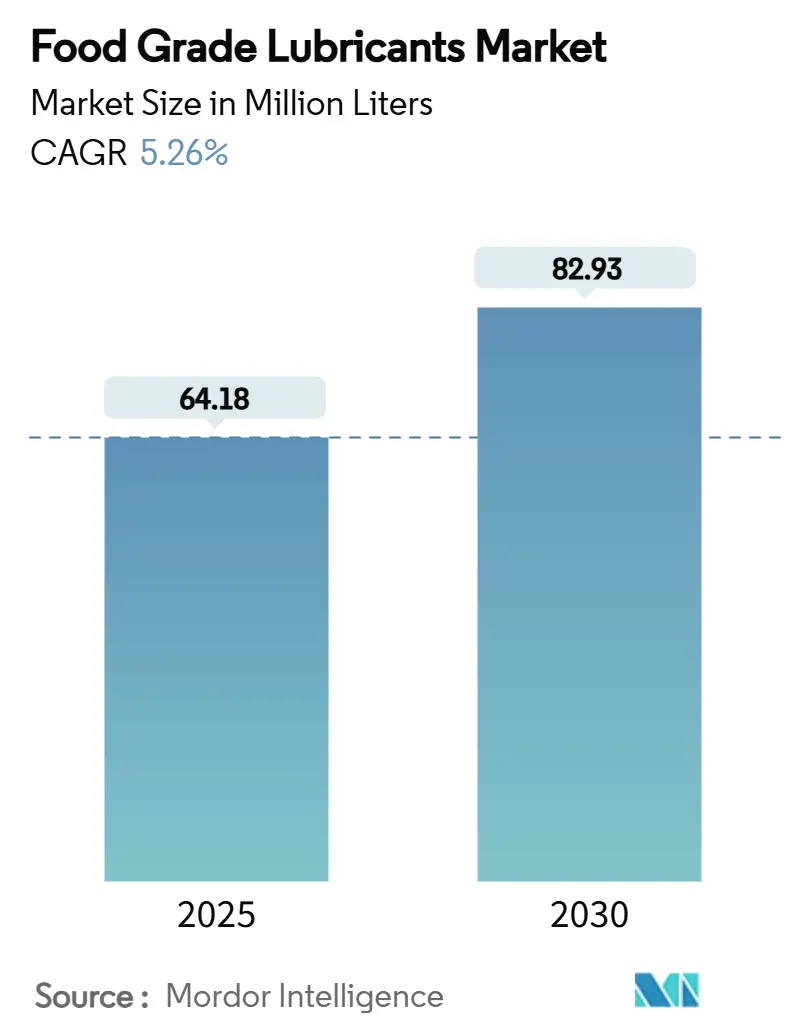

食品グレード潤滑剤市場は、2025年には6,418万リットルと推定され、2030年までに8,293万リットルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.26%で成長すると見込まれています。この成長は、世界的な食品安全規制の厳格化、工場自動化の加速、そして安全で高性能な潤滑剤を必要とする加工食品や調理済み食品への着実なシフトによって牽引されています。北米、ヨーロッパ、アジアの規制当局は、PFAS(パーフルオロアルキル化合物およびポリフルオロアルキル化合物)化学物質の段階的廃止に向けて連携しており、潤滑剤メーカーは安全性と持続可能性の両方の目標を満たす合成油やバイオベース油への移行を迫られています。

市場は、分類(H1、H2、H3)、ベースオイル(鉱物油、合成油、バイオベース油)、製品タイプ(グリース、油圧作動油、ギアオイル、その他の製品)、最終用途産業(食品・飲料、化粧品、食用油、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。

主要な市場動向の要点:

* 分類別: H1流体は2024年に食品グレード潤滑剤市場シェアの65.19%を占め、2030年まで5.69%のCAGRで最高の成長を記録すると予測されています。

* ベースオイル別: 鉱物油は2024年に食品グレード潤滑剤市場規模の52.78%を占めました。バイオベース油は2030年まで6.04%のCAGRで最も急速に成長するカテゴリーです。

* 製品タイプ別: グリースは2024年に39.65%の収益シェアで市場をリードしました。その他の製品タイプは2030年まで6.18%のCAGRで拡大すると予測されています。

* 最終用途産業別: 食品・飲料加工は2024年に食品グレード潤滑剤市場規模の60.34%を占めました。その他の最終用途産業は同期間に6.22%のCAGRで成長すると見込まれています。

* 地域別: ヨーロッパは2024年に39.21%の収益シェアを占め、アジア太平洋は2030年まで5.91%のCAGRで成長しています。

# 世界の食品グレード潤滑剤市場のトレンドとインサイト

市場の推進要因:

1. 食品安全規制の世界的な厳格化(CAGRへの影響: +1.2%)

* 政府は食品接触に関するより厳格な規則へと収束しており、潤滑剤サプライヤーは配合をアップグレードするか、リストから削除されるリスクに直面しています。中国のGB 2760-2024の更新は、ポジティブリストを拡大し、加工助剤に関する抜け穴を塞ぎ、NSFおよびISO 21469監査に準拠した完全に文書化されたH1流体の需要を喚起しています。ヨーロッパでは、EFSAによるMOSH(鉱物油飽和炭化水素)およびMOAH(鉱物油芳香族炭化水素)の評価により、加工業者は鉱物油の痕跡を排除する合成流体を好むようになり、ISO 21469認証は基本的なNSF登録よりも高い保証レベルを示すようになりました。米国のFDAは21 CFR 178.3570を監視し続けており、30以上の州がPFAS禁止を制定し、間接的に潤滑剤の化学組成に影響を与えています。これらの規制の複雑さは、参入障壁を高め、長期契約を確固たるものにし、食品グレード潤滑剤市場全体の量的な拡大を促進しています。

2. 加工食品および調理済み食品の需要急増(CAGRへの影響: +1.0%)

* 食生活は、利便性の高い食事、個包装、オムニチャネルの食料品モデルへと変化しており、これらは高スループットの機械に依存しています。AIを活用した予知保全などのFood Industry 5.0のコンセプトは、許容されるダウンタイムを短縮するため、潤滑剤はより長い交換間隔と汚染耐性を提供してその選択を正当化する必要があります。製品のSKU(在庫管理単位)数が増加するにつれて、切り替え頻度が増加し、潤滑剤は変動する負荷と温度に耐えることが求められます。この利便性の高い食品の成長と工場自動化の相乗効果は、食品グレード潤滑剤市場における潤滑剤の需要量と性能期待の両方を増幅させています。

3. 食品・飲料工場の急速な自動化(CAGRへの影響: +0.8%)

* 製造業者は、従来のラインを衛生的なロボットや自律搬送機で改修しています。StäubliやABBは現在、IP69k定格のロボットを提供しており、高温水洗浄に耐え、粘度を失わないH1グリースを必要とします。予知アルゴリズムは、微細な停止を防ぐために潤滑剤の交換時期を再スケジュールしますが、プレミアム合成流体のみが長期間にわたって膜強度を維持します。24時間稼働は、半自動化ラインと比較して機械的接触イベントを倍増させ、潤滑剤の消費曲線を加速させます。自動化キットへの設備投資は、高品位潤滑剤が重要なベアリング、チェーン、アクチュエーターのライフサイクルコストを削減するため、取締役会の承認を得やすくなります。機器メーカーは、OEMブランドのスタートアップ潤滑剤キットを供給することが増えており、食品グレード潤滑剤市場が資産のライフサイクルの初期段階に組み込まれ、複数年のアフターマーケット収益を確保しています。

4. PFAS化学物質の段階的廃止による再処方需要(CAGRへの影響: +0.6%)

* 大西洋両岸の環境機関は、広範なPFAS禁止案を策定しています。潤滑剤メーカーは、高温オーブンや真空シーラーで使用されるPTFE(ポリテトラフルオロエチレン)含有グリースの代替品を検証するために競争しています。FUCHSのRHEOLUBE 460PやInterflonのMicPolシリーズは、フッ素化添加剤なしで同等の耐荷重能力を提供します。プラスチック加工業者は、PFASフリーの加工助剤としてBaerlocherのBaerolub AIDを採用しており、業界横断的な受け入れを示しています。この再処方の波は、小規模なプライベートブランドのブレンダーにとって研究開発のハードルを上げ、グローバルな研究所とパイロットプラントを持つ既存企業に有利に働いています。PFASを排除するエンドユーザーは、小売業者や保険会社から持続可能性のクレジットも獲得し、認証されたフッ素フリー製品への需要を強化し、食品グレード潤滑剤市場内の高マージンセグメントを拡大しています。

市場の阻害要因:

1. 従来の工業用油に対する高い価格プレミアム(CAGRへの影響: -0.8%)

* 合成H1流体は、通常の鉱物油と比較して依然として25%の追加料金がかかり、薄いマージンで運営されている小規模加工業者を躊躇させています。総量の1~5%しか占めないバイオベースグリースは、生分解性の利点があるにもかかわらず、さらに高いプレミアムに直面しています。労働コストが低く、機器の交換サイクルが長い地域では、監査や大手小売クライアントに強制されるまで、経営陣は潤滑剤のアップグレードを遅らせることがよくあります。この価格障壁は、現地でのブレンド、ベースオイルの収率向上、競争によって食品グレード潤滑剤市場全体でマージンが圧縮されるにつれて、徐々に解消されると予想されています。

2. 偽造/非認証「H1」製品の蔓延(CAGRへの影響: -0.4%)

* H1流体を装った不正な製品は、ブランドの信頼を損ない、費用のかかるリコールを引き起こす可能性があります。米国石油協会は、モーターオイルの不正表示の複数の事例をすでに指摘しており、特殊な食品接触製品にも同様のリスクがあることを示唆しています。偽造品は、購入者がNSFリストを迅速に確認するツールを持たない断片化された流通チャネルで蔓延しています。正規のサプライヤーは、QRコード付きドラムラベル、ブロックチェーンによるバッチ追跡、OEMサービスネットワークを通じた教育キャンペーンで対応しています。より厳格な執行によって最終的に違法な供給は減少するでしょうが、その間、この慣行は価格に下方圧力をかけ、安全監査を複雑にし、食品グレード潤滑剤市場内の正規生産者の量的な成長見通しを制限しています。

# セグメント分析

分類別:H1流体が市場リーダーシップを確立し、安全基準を向上

H1潤滑剤は2024年の市場量の65.19%を占め、2030年まで5.69%のCAGRでそのリードを広げると予測されており、食品グレード潤滑剤市場シェアにおいて支配的かつ最も急速に成長するセグメントとしての二重の役割を確立しています。加工業者は、メンテナンス中や部品故障時の汚染リスクを相殺するために、非接触と見なされる機器に対してもH1登録を好みます。H1製品に起因する食品グレード潤滑剤市場規模は、生物学的および化学的ハザードを精査するより厳しいISO 21469監査とともに進展するでしょう。かつて密閉システムで人気があったH2流体は、調達チームが理論的な暴露評価よりも普遍的なコンプライアンスを優先するため、現在では防衛的なニッチを占めています。H3可溶性油は、食肉加工工場でのフック潤滑など、水洗性が最重要視される特殊な分野に限定されています。PFAS禁止の差し迫った影響は、再処方された合成油がより広い動作温度で強力な耐荷重能力を提供するため、H2グレードとの性能ギャップをさらに縮め、H1への忠誠心を間接的に強化しています。結果として、予測期間を通じて分類ミックスはH1に大きく傾くと予想され、認証に関する専門知識は食品グレード潤滑剤市場における競争の不可欠な柱となります。

ベースオイル別:鉱物油が量を支え、バイオベース油が加速

鉱物油ブレンドは2024年に52.78%のシェアを維持し、食品グレード潤滑剤市場の量的な基盤としての役割を確保しています。この地位は、確立されたサプライチェーン、予測可能な添加剤応答、および大量のベーカリーや乳製品工場に適した単位コストに基づいています。それでも、バイオベース代替品の採用は、合成油をパーセンテージで上回り、市場全体を上回る6.04%のCAGRを記録しています。したがって、バイオベース製品に関連する食品グレード潤滑剤市場規模は小さいままですが、企業の炭素目標や「地球に優しい」調達に対する小売業者の圧力によって推進され、急速に拡大しています。合成ベースストックは、プレミアム価格ですが、ダウンタイムのリスクが流体コストを上回る24時間稼働の自動化工場で加工業者を魅了しています。優れた熱範囲と積極的な洗浄剤への耐性は、交換間隔を延長し、多くの工場で潤滑剤関連のメンテナンス作業を二桁削減しています。

製品タイプ別:グリースの優位性が持続し、特殊流体の需要が増加

グリースは2024年に39.65%のシェアを占めました。これは、水、砂糖の粉塵、頻繁な洗浄にさらされるベアリング、ギアボックス、シールにおける不可欠な役割によるものです。その増粘剤は、潤滑間隔の延長を可能にし、飛沫耐性を付与するため、ベーカリー、飲料ボトラー、菓子製造ライン全体でデフォルトの選択肢となっています。グリースの食品グレード潤滑剤市場規模は、多方向の負荷を発生させるコンベア設備やロボットによるピックアンドプレースステーションの設置とともに拡大し続けるでしょう。一方、コンプレッサー油とチェーン油は、自動化された施設でのスパイラルフリーザー、真空ポンプ、高速オーブンの採用拡大を反映して、6.18%のCAGRの見通しで最も急速に拡大するバスケットを形成しています。特にチェーン油は、高温(240°C以上)で炭素形成に抵抗しながら、高負荷下で膜の完全性を維持する必要があり、これは高品位合成油に有利な仕様プロファイルです。

最終用途産業別:食品・飲料の中核は堅調、サプライチェーン機器が急増

食品・飲料製造は2024年の市場量の60.34%を吸収し、食品グレード潤滑剤市場のアンカーセクターとしての役割を確固たるものにしました。高頻度な操業、厳格な監査、汚染イベントに関連する消費者からの反発リスクは、認証潤滑剤への継続的な投資を保証します。したがって、食品グレード潤滑剤市場シェアは、成熟経済圏での相対的な減速にもかかわらず、2030年までこのセクターに偏ったままでしょう。並行して、包装および物流資産は6.22%のCAGRで予測されており、オムニチャネル小売が生産者に混合パッケージ形式、短い生産ロット、自動倉庫に対応するよう促しているため、成長の勢いがあります。コンベアローラー、パレタイザー、ピック・トゥ・ライトシステムは食品接触ゾーンを統合しており、オペレーターは一般的な工業用グリースをH1相当品に置き換える義務があります。

# 地域分析

* ヨーロッパ: 2024年に39.21%のシェアを占めるヨーロッパは、数十年にわたる規制の深さ、密度の高い加工インフラ、そしてプレミアムな配合を評価する継続的な改善文化に起因しています。EFSAによるMOSHおよびMOAHの精査は、加工業者を完全に合成された低芳香族ブレンドへと促し、平均以上の単価とPFASフリーオプションの早期採用を推進しています。

* アジア太平洋: 今日は小さいものの、工業化、食生活の変化、基準の厳格化に牽引され、5.91%のCAGRで最も急速なペースを記録しています。中国の改訂されたGB 2760-2024は、基本的なコンプライアンスレベルを引き上げ、多層認証に精通した多国籍サプライヤーを優遇しています。ASEANの食品輸出業者は、EUおよび米国市場へのアクセスを得るために国際基準を採用しており、H1流体の対象となる基盤を広げています。

* 北米: 成熟しているものの依然としてダイナミックな需要を誇り、FDAによる偶発的接触規則の執行と、配合の変更を促進する州レベルのPFAS禁止によって支えられています。メキシコの加工業者基盤はNAFTAサプライチェーンを活用しており、国境を越えた監査を満たすために二重認証潤滑剤を必要とします。

* 南米、中東・アフリカ: まだ初期段階ですが、インフラ投資とスーパーマーケットの拡大が、一般的な工業用油から認証製品へのアップグレードを促進しています。Univar SolutionsとArxadaのブラジルにおける流通パートナーシップは、偽造リスクが高い地域で信頼できる供給を確立するための競争を浮き彫りにしています。

# 競争環境

食品グレード潤滑剤市場は中程度に断片化されています。ExxonMobil、FUCHS、Klüber Lubrication、TotalEnergies、Petro-Canadaなどの大手多国籍企業は、独自の添加剤化学、ISO 21469認定工場、およびグローバルなサービス網を強みとして、上位層を占めています。これらの既存企業は、ベースオイル生産からオンサイトの技術監査までの垂直統合を活用し、プレミアムな価格設定を相殺するバンドルされた価値を提供しています。中堅の専門企業は、地域的なカバレッジや高温ベーカリーチェーンなどのニッチな用途に焦点を当てていますが、PFASからの再処方やNSF認証バッチの追加のために、設備投資の必要性が高まっています。

主要プレイヤー:

* Condat

* FUCHS

* Exxon Mobil Corporation

* Freudenberg SE

* TotalEnergies

# 最近の業界動向

* 2024年7月: FUCHSは、食品グレード潤滑剤などを製造する高性能特殊潤滑剤メーカーであるLUBCON Groupの買収を完了しました。

* 2023年10月: UMW Grantt Internationalは、マレーシア市場に新しい生分解性多目的食品グレードグリースを導入し、環境に優しい機械操作に向けた重要な一歩を記しました。

以上が、食品グレード潤滑剤市場の概要に関する詳細な要約でございます。

食品グレード潤滑油市場に関する本レポートの概要を以下にまとめます。

1. はじめに

本レポートは、摩擦、腐食、摩耗、酸化からの保護、熱放散、動力伝達、および場合によってはシーリング効果を提供する食品グレード潤滑油市場に焦点を当てています。これらの潤滑油は、食品、飲料、医薬品産業で広く使用されています。

2. 調査範囲とセグメンテーション

市場は以下の主要なセグメントに分類され、分析されています。

* 食品グレード別: H1(偶発的接触)、H2(非接触)、H3(可溶性油)

* ベースオイル別: 鉱物油、合成油、バイオベース油

* 製品タイプ別: グリース、作動油、ギアオイル、その他の製品タイプ(コンプレッサー油、チェーン油など)

* 最終用途産業別: 食品・飲料、化粧品、食用油、その他の最終用途産業(包装・物流機器など)

* 地域別: アジア太平洋(中国、日本、インド、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要15カ国における市場規模と予測を、収益(USD百万)に基づいてカバーしています。

3. 市場の動向と成長予測

食品グレード潤滑油市場は、2025年の6,418万リットルから2030年には8,293万リットルに拡大し、年平均成長率(CAGR)5.26%で成長すると予測されています。

4. 市場の推進要因

市場成長を牽引する主な要因は以下の通りです。

* 食品安全規制の世界的強化: 世界的に食品安全規制が厳格化されており、食品グレード潤滑油の需要が高まっています。

* 加工食品および調理済み食品の需要急増: これらの食品の製造には食品グレード潤滑油が不可欠です。

* 食品・飲料プラントの急速な自動化: 自動化の進展により、潤滑油の稼働サイクルが強化されています。

* 発展途上地域における食品加工インフラの拡大: 新たな工場建設が市場を押し上げています。

* PFAS化学物質の段階的廃止: PFAS(有機フッ素化合物)の段階的廃止により、代替となる潤滑油の再処方需要が生まれています。

5. 市場の阻害要因

市場の成長を妨げる要因も存在します。

* 従来の工業用油に対する高い価格プレミアム: 食品グレード潤滑油は高価であるため、導入の障壁となることがあります。

* 新興経済国におけるユーザーの認識とトレーニングの不足: 適切な知識と訓練が不足している地域では普及が進みにくい傾向があります。

* 偽造品・非認証H1製品の蔓延: 市場に偽造品が出回ることで、信頼性や安全性が損なわれるリスクがあります。

6. 主要セグメントの分析

* 分類別: H1認証潤滑油が2024年に65.19%のシェアを占め、偶発的接触に対する安全性が業界で重視されていることを示しています。

* ベースオイル別: バイオベース油は、持続可能性目標の達成や、PFASおよび鉱物油に関する新たな規制への対応に貢献するため、年平均成長率6.04%で成長しています。

* 地域別: アジア太平洋地域は、食品工場の急速な建設と現地規制の厳格化により、2030年まで年平均成長率5.91%で最も速い成長を遂げる地域です。

7. 競争環境と将来展望

本レポートでは、市場集中度、戦略的動向、市場シェア分析、およびCITGO Petroleum Corporation、Exxon Mobil Corporation、FUCHS、TotalEnergiesなどの主要企業のプロファイルが詳細に分析されています。PFAS化学物質の段階的廃止は、フッ素系添加剤からの再処方を余儀なくされる潤滑油サプライヤーにとって、性能を損なうことなくPFASフリーの合成潤滑油を商業化する企業に先行者利益をもたらす機会となっています。市場は、新たな機会と満たされていないニーズの評価を通じて、さらなる成長が期待されます。

最終更新日:2025年7月23日。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 世界的に厳格化する食品安全規制の強化

- 4.2.2 食品グレード潤滑剤を必要とする加工食品および調理済み食品の需要急増

- 4.2.3 食品・飲料プラントの急速な自動化による潤滑剤の稼働サイクルの強化

- 4.2.4 発展途上地域における食品加工インフラの拡大

- 4.2.5 PFAS化学物質の段階的廃止による再配合需要の促進

-

4.3 市場の阻害要因

- 4.3.1 従来の工業用油に対する高い価格プレミアム

- 4.3.2 新興経済国におけるユーザーの認識とトレーニングの不足

- 4.3.3 偽造品/非認証H1製品の拡散

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

-

5.1 分類別

- 5.1.1 H1 (偶発的接触)

- 5.1.2 H2 (非接触)

- 5.1.3 H3 (水溶性油)

-

5.2 基油別

- 5.2.1 鉱物油

- 5.2.2 合成油

- 5.2.3 バイオベース油

-

5.3 製品タイプ別

- 5.3.1 グリース

- 5.3.2 作動油

- 5.3.3 ギアオイル

- 5.3.4 その他の製品タイプ (コンプレッサーオイル、チェーンオイルなど)

-

5.4 エンドユーザー産業別

- 5.4.1 食品・飲料

- 5.4.2 化粧品

- 5.4.3 食用油

- 5.4.4 その他のエンドユーザー産業 (包装・物流機器など)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 CITGO Petroleum Corporation

- 6.4.2 Condat

- 6.4.3 Dow

- 6.4.4 DuPont

- 6.4.5 Exxon Mobil Corporation

- 6.4.6 Freudenberg SE

- 6.4.7 FUCHS

- 6.4.8 Interflon Belgium NV

- 6.4.9 Lubrication Engineers

- 6.4.10 Lubriplate Lubricants Company.

- 6.4.11 Matrix Specialty Lubricants

- 6.4.12 Petro-Canada Lubricants Inc.

- 6.4.13 Renewable Lubricants, Inc.

- 6.4.14 Schaeffer Manufacturing Co.,

- 6.4.15 TotalEnergies

- 6.4.16 UMW GRANTT International Sdn Bhd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

食品グレード潤滑剤は、食品、飲料、医薬品、化粧品などの製造工程で使用される機械部品の潤滑を目的とした特殊な潤滑剤です。その最大の特徴は、万が一、製品に混入した場合でも、人体に有害な影響を与えないよう、極めて高い安全性が求められる点にあります。通常の工業用潤滑剤とは異なり、毒性、発がん性、アレルギー誘発性などが厳しく管理された成分で構成されており、国際的な認証機関によってその安全性が評価・分類されています。

定義

食品グレード潤滑剤は、食品加工機械や関連設備において、摩擦を低減し、摩耗を防ぎ、腐食から保護するために使用されます。これらの潤滑剤は、食品安全マネジメントシステム(HACCP、FSSC 22000など)の重要な要素として位置づけられており、その選定と使用には厳格な基準が適用されます。主要な認証機関であるNSFインターナショナル(National Sanitation Foundation International)は、食品との接触可能性に応じて潤滑剤を以下のカテゴリーに分類しています。

* H1: 食品と偶発的に接触する可能性のある箇所で使用される潤滑剤です。最も一般的な食品グレード潤滑剤であり、その成分は米国食品医薬品局(FDA)が定める安全基準に適合している必要があります。

* H2: 食品と接触する可能性がない箇所で使用される潤滑剤です。食品グレードの要件は満たしますが、H1ほど厳格な成分規制はありません。

* 3H: 食品と直接接触する可能性のある箇所で使用される潤滑剤です。主に剥離剤として使用され、食用油(例:植物油)がベースとなっています。

種類

食品グレード潤滑剤は、その基油の種類や用途によって多岐にわたります。

* 基油による分類:

* 鉱物油系: 高度に精製された白色鉱物油が使用されます。コストパフォーマンスに優れますが、合成油に比べて耐熱性や酸化安定性に劣る場合があります。

* 合成油系: ポリアルファオレフィン(PAO)、ポリアルキレングリコール(PAG)、エステル油、シリコーン油などが代表的です。耐熱性、耐酸化性、低温特性、長寿命性に優れ、過酷な条件下での使用に適しています。特定の用途(例:高温オーブン、冷凍設備)でその真価を発揮します。

* 植物油系: 環境負荷が低く、生分解性に優れるという利点があります。しかし、酸化安定性や耐熱性に課題がある場合が多く、特定の添加剤で性能を補強する必要があります。

* 製品形態による分類:

* 油圧作動油: 油圧システムに使用されます。

* ギヤ油: ギアボックスの潤滑に使用されます。

* コンプレッサー油: 空気圧縮機に使用されます。

* グリース: ベアリングやチェーンなど、広範囲の部品に使用される半固体状の潤滑剤です。

* チェーン油: コンベアチェーンなどの潤滑に使用されます。

* 剥離剤: パン焼き型など、食品が直接接触する面に使用されます(3Hカテゴリー)。

用途

食品グレード潤滑剤は、食品、飲料、医薬品、化粧品産業のあらゆる製造工程で不可欠です。

* 食品加工機械: 充填機、包装機、ミキサー、オーブン、冷凍機、スライサー、コンベア、ポンプ、バルブ、ギアボックス、ベアリング、チェーンなど、多種多様な機械部品の潤滑に用いられます。

* 飲料製造: ボトリングライン、洗浄機、充填機などで使用されます。

* 医薬品製造: クリーンルーム内の製造装置、錠剤成形機、カプセル充填機など。

* 化粧品製造: 混合・充填装置、ポンプなど。

* 農業機械: 食品に直接接触する可能性のある収穫機や選別機の一部。

* ペットフード製造: 人間が消費する食品と同様の安全基準が求められるため、食品グレード潤滑剤が使用されます。

関連技術

食品グレード潤滑剤の性能向上には、様々な技術が貢献しています。

* 高機能添加剤の開発: 酸化防止剤、防錆剤、摩耗防止剤、極圧剤など、潤滑剤の性能を高めるための添加剤は、食品グレードの安全要件を満たす必要があります。これらの添加剤は、潤滑剤の寿命を延ばし、機械の効率を向上させます。

* 生分解性の向上: 環境負荷低減の観点から、生分解性の高い基油や添加剤の開発が進められています。

* 長寿命化技術: 潤滑剤の交換頻度を減らすことで、メンテナンスコストの削減、ダウンタイムの短縮、廃棄物量の削減に貢献します。

* 省エネルギー化: 摩擦抵抗を低減する潤滑剤は、機械の電力消費を抑え、省エネルギーに貢献します。

* アレルゲンフリー製品: 特定のアレルゲン(例:ナッツ類)を含まない製品の開発は、アレルギーを持つ消費者への配慮として重要です。

* ハラール/コーシャ認証: 特定の宗教的要件を満たす製品の需要に応えるため、これらの認証を取得した潤滑剤も開発されています。

* モニタリング技術: 潤滑剤の状態をリアルタイムで監視し、汚染や劣化を検知する技術は、予知保全に役立ちます。

市場背景

食品グレード潤滑剤市場は、いくつかの要因によって成長を続けています。

* 法規制の強化と食品安全意識の高まり: HACCPやFSSC 22000などの食品安全マネジメントシステムの普及と義務化は、食品製造業者に厳格な衛生管理と安全対策を求めています。これにより、食品グレード潤滑剤の需要が拡大しています。

* 消費者の安全志向: 食品の安全性に対する消費者の関心は年々高まっており、企業は製品の安全性を確保するために、サプライチェーン全体での厳格な管理を求められています。

* グローバル化: 食品産業のグローバル化に伴い、国際的な食品安全基準への対応が必須となり、世界中で食品グレード潤滑剤の採用が進んでいます。

* 環境意識の高まり: 環境負荷の低い製品への需要が増加しており、生分解性や持続可能な資源から作られた潤滑剤への関心が高まっています。

* 生産性向上への要求: メンテナンスコストの削減、ダウンタイムの短縮、機械の長寿命化といった生産性向上への要求も、高性能な食品グレード潤滑剤の需要を後押ししています。

今後の展望

食品グレード潤滑剤の分野は、今後も技術革新と市場の変化に対応しながら進化していくでしょう。

* さらなる安全性と高機能性の両立: より厳しい安全基準を満たしつつ、高温、低温、高負荷といった過酷な条件下でも優れた性能を発揮する潤滑剤の開発が求められます。

* IoT/AIを活用した予知保全: 潤滑剤の状態をリアルタイムで監視し、AIが劣化や汚染を予測することで、最適な交換時期や補充時期を提案するシステムが普及するでしょう。これにより、メンテナンスの効率化とダウンタイムの最小化が実現します。

* 環境配慮型製品の進化: 生分解性、再生可能資源由来の基油、CO2排出量削減に貢献する製品の開発が加速します。マイクロプラスチック問題への対応として、固体潤滑剤の微粒子化技術も進化する可能性があります。

* カスタマイズ化と専門化: 特定の機械や製造プロセス、あるいは特定の食品(例:乳製品、肉製品)に特化した、より専門的な潤滑剤の開発が進むでしょう。

* ナノテクノロジーの応用: ナノ粒子を添加することで、摩擦低減、耐摩耗性、熱伝導性などの性能を飛躍的に向上させる研究が進められています。

* サプライチェーン全体の透明性向上: 潤滑剤の原材料調達から製造、使用、廃棄に至るまでのトレーサビリティを確保し、サプライチェーン全体の安全性を高める取り組みが強化されます。

* 新興国市場での需要拡大: 新興国における食品産業の発展と食品安全意識の向上に伴い、食品グレード潤滑剤の需要は今後も拡大していくと予想されます。

食品グレード潤滑剤は、単なる機械部品の潤滑材ではなく、食品安全と品質保証の根幹を支える重要な要素として、その役割と技術的進化がますます注目されています。