食品グレードPCRパッケージ市場:規模・シェア分析、成長動向と予測 (2025-2030年)

食品グレードPCR包装市場レポートは、業界を材料別(プラスチック、ガラス、金属、紙・板紙)、製品タイプ別(ボトル・容器、缶、パウチ・袋、トレイ・クラムシェル、その他の製品タイプ)、エンドユーザー産業別(食品、飲料、パーソナルケア・化粧品、ヘルスケア・医薬品、その他のエンドユーザー産業)、および地域別(北米、欧州、アジアなど)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「食品グレード使用済みリサイクル(PCR)包装市場レポート2030」の概要を以下にご報告いたします。

市場概要

本レポートは、食品グレード使用済みリサイクル(PCR)包装市場を、素材別(プラスチック、ガラス、金属、紙・板紙)、製品タイプ別(ボトル・容器、缶、パウチ・バッグ、トレイ・クラムシェル、その他)、エンドユーザー産業別(食品、飲料、パーソナルケア・化粧品、ヘルスケア・医薬品、その他)、および地域別(北米、欧州、アジアなど)に分類し、分析しています。

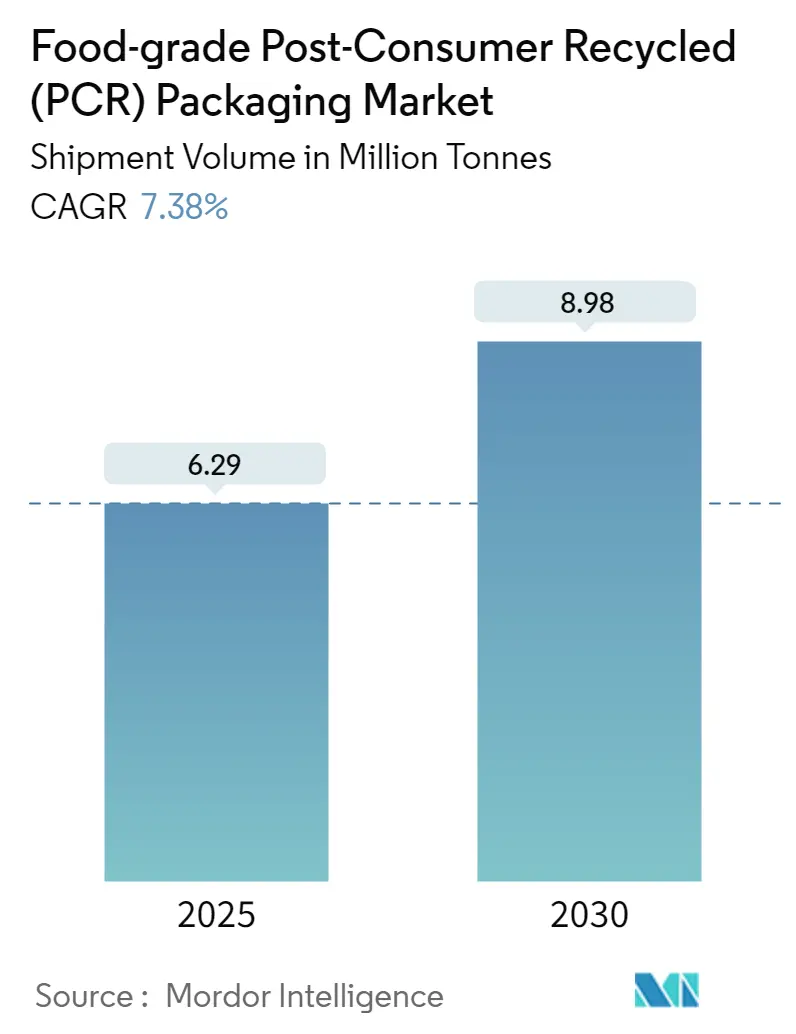

市場規模と成長予測

食品グレードPCR包装市場の出荷量は、2025年には629万トンに達し、2030年には898万トンに成長すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は7.38%です。市場の成長が最も速い地域はアジア太平洋地域であり、最大の市場は欧州です。市場の集中度は低く、多くの企業が参入している断片化された市場であるとされています。

市場成長の主要要因

食品グレードPCR包装ソリューションの需要を牽引する主な要因は多岐にわたります。エネルギー使用量の削減、排出量の低減、循環経済の推進、持続可能性目標の達成、包装廃棄物の削減、FDAなどの接触敏感用途に関する規制、そして全体的な規制圧力が高まっています。

世界的に包装材のリサイクル率は、リサイクルインフラの整備、高度なリサイクルプロセス、効果的な処理技術の進展、および政府の積極的な対応により向上しています。これにより、使用済みリサイクル材料の入手可能性が増加しています。例えば、英国の環境庁によると、包装材のリサイクル目標は2023年の77%から2024年末までに80%に達すると見込まれており、このようなリサイクル率の向上は食品グレードPCR包装ソリューションの成長を後押しすると期待されています。

エンドユーザーブランドも、競争優位性を保ち、高まる消費者のPCR包装への意識に応えるため、規制措置の遵守に努めています。例えば、米国の飲料会社であるKeurig Dr Pepperは、2025年までに同社の製品包装ポートフォリオ全体でバージンプラスチックの使用量を20%削減し、プラスチック包装におけるリサイクル含有量を増やすことを公約しています。

包装メーカーは、先進技術を駆使して革新的な接触敏感なPCR包装ソリューションを開発しています。さらに、原材料メーカー、サプライヤー、コンバーターも、食品グレードのPCR材料を提供するために最新のリサイクル技術を採用しています。2024年には、Borealis AGが、食品グレード包装に使用される同社のBorcycle M使用済みリサイクルプラスチック(PCR)について、米国食品医薬品局(FDA)から異議なし書簡(LNOs)を受領しました。この材料は、化粧品、パーソナルケア、食品接触などの敏感な包装用途に適しており、同社は革新的な機械的リサイクル技術を用いてBorcycle Mを開発し、使用済みプラスチック廃棄物にエネルギー効率の良い方法で新たな命を吹き込んでいます。

市場の課題

一方で、プラスチック材料の不適切なリサイクルによる材料供給不足が課題となっています。不適切に廃棄された包装材料は、リサイクルプロセス中に汚染問題を引き起こし、市場の成長を妨げる可能性があります。しかし、リサイクル業者の継続的な努力と、拡大生産者責任(EPR)によって推進される投資の増加により、リサイクル回収とインフラが改善されると予測されており、材料供給の懸念は克服されると期待されています。

グローバルな市場トレンドと洞察

1. 食品・飲料業界におけるリサイクル包装ソリューションの採用拡大

食品・飲料製品は、品質を維持し、包装ソリューションとの化学反応を避けるために、ほとんどが食品グレードの包装で梱包されています。これには、プラスチック、ガラス、金属、紙製のボトル、缶、パウチ、液体カートンなどが含まれます。

持続可能な包装ソリューションへの関心の高まり、規制の推進、消費者の意識向上を背景に、ブランドオーナーはPCR包装ソリューションを求めています。例えば、2023年10月にはコカ・コーラ・インディアが250mlおよび750mlのrPETボトル入りコカ・コーラを発売しました。さらに、2024年4月にはコカ・コーラが香港でrPET製の500mlボトルを展開しました。同社は2030年までに包装ライン全体で50%のリサイクル材料を使用することを目指しており、これは循環経済と持続可能で環境に優しい未来への同社の取り組みを示しています。

包装メーカーも、成長する機会を捉えるため、食品接触包装向けの革新的なPCR包装ソリューションを提供しようと努めています。企業は、食品接触包装および接触敏感用途に関する規制要件に対応するため、高度なリサイクルプロセスの採用に注力しています。2024年3月には、Amcor Group GmbHがINEOS Olefins & Polymers EuropeおよびPepsiCoと協力し、PepsiCoのスナックブランドSunbites Crisps向けに50%リサイクルプラスチックを含む新しいスナック包装を発売しました。この新しい包装は、Plastic Energyの技術を用いて使用済みプラスチック包装廃棄物を変換し、熱分解油を従来の化石原料の代替として使用してリサイクル材料を製造し、食品接触性能要件を満たすように調整されています。

食品・飲料製品の消費量の増加と、ブランドの持続可能な包装への注力は、食品グレードPCR包装ソリューションの成長を促進しています。主要なノンアルコール飲料ブランドであるコカ・コーラ社の販売量(1単位ケースは192米液量オンスの完成飲料に相当)は、2022年の327億単位ケースから2023年には333億単位ケースに増加しており、このような飲料・食品ブランドの販売量増加が市場の成長を後押ししています。

2. 各地域における包装製品のリサイクル含有率に関する規制強化

環境問題を引き起こす包装廃棄物の増加は、リサイクル可能、使用済みリサイクル材料、生分解性などの持続可能な包装ソリューションの必要性を生み出しています。持続可能性の懸念を克服するため、欧州、カナダ、米国などの各地域の政府およびその他の規制機関は、包装ソリューションに使用済みリサイクル材料を使用するよう圧力をかけています。これにより、温室効果ガス排出量の削減、エネルギー消費量の削減、循環経済への貢献が期待されます。

例えば、2024年4月には欧州議会が包装および包装廃棄物規則(PPWR)を採択し、循環経済への移行に貢献することになりました。この規則には、市場に出されるプラスチック包装に最低限のリサイクル含有率を含めることなど、包装ソリューションに関する様々な規定が含まれています。最低リサイクル含有率は包装タイプによって異なり、例えば、使い捨てプラスチック飲料ボトルには30%のPCR、接触敏感なPET包装には30%のPCR、その他の接触敏感なプラスチック包装には10%のPCRが義務付けられ、これらの最低含有率は2040年からさらに増加する予定です。このような地域の規定は、食品グレードPCR包装ソリューションの需要を促進すると期待されています。

同様に、カナダ環境大臣評議会による「ゼロプラスチック廃棄物行動計画」は、2030年までにプラスチック包装製品に50%のリサイクル含有率を義務付ける規定を承認しました。その範囲には、飲料包装容器、非食品ボトル、その他の硬質容器およびトレイが含まれます。

2023年初頭には、カリフォルニア州、ワシントン州、ニュージャージー州、メイン州がプラスチック包装における使用済みリサイクル含有率を義務付ける法律を可決しました。カリフォルニア州の法律では、2025年までにガラスおよびプラスチック飲料ボトルに25%のPCR、2050年までに50%のPCRを義務付けており、ワシントン州の法律では、2026年までにプラスチック飲料ボトルに25%のPCR、2025年までにプラスチックワインおよび乳製品容器に15%のPCRを義務付けています。

食品グレード包装は、製品が接触する際に損傷を避けるために必要です。飲料製品における使用済みリサイクル材料の使用に関する規定や規制の増加は、食品グレードPCR包装の成長を後押しすると期待されています。

競争環境

食品グレード使用済みリサイクル(PCR)包装市場は断片化されており、様々なグローバルおよびローカルプレーヤーが存在します。市場の包装プレーヤーは、高まる規制圧力に対応し、持続可能性目標を達成し、包装タイプにおける最低PCR含有量への需要に応えるため、食品グレードPCR包装ソリューションを提供しようと努めています。主要企業は、市場シェアを強化し、競合他社に先んじるために新しいソリューションを開発しています。

例えば、2024年4月にはAmcor Group GmbHが、炭酸飲料(CSD)向けに100%使用済みリサイクル(PCR)含有量で作られた1リットルのポリエチレンテレフタレート(PET)ボトルを発売すると発表しました。同社は、リサイクル含有量で作られた責任ある包装の製品ポートフォリオを拡大し、顧客が持続可能性へのコミットメントと要件を満たすのを支援することに注力しています。

2024年4月には、Klockner Pentaplastが100%リサイクルPET(rPET)で作られた食品包装トレイの発売を発表しました。100%リサイクルPET食品トレイの発売により、同社は品質や安全性を損なうことなく、より持続可能な包装産業を創造することに注力しています。

2023年12月には、Novolex Holdings LLCが、最低10%の使用済みリサイクル(PCR)含有量で作られた食品用包装容器を導入しました。これらの容器はリサイクル可能です。新製品の発売は、同社が環境への影響を軽減し、循環経済を支援するのに役立つでしょう。

主要なプレーヤーは以下の通りです(順不同):

* Berry Global Group, Inc.

* Amcor Group GmbH

* Novolex Holdings LLC

* Klockner Pentaplast

* Coveris Management GmbH

最近の業界動向

* 2024年3月:Sustainaholics Ltdは、100%使用済みリサイクル(PCR)アルミニウムボトルに入ったスピリッツの全ラインナップを発売し、一部のeasyJet便で提供される予定です。

* 2024年1月:Tekni-Plex Inc.は、Alpek Polyesterとの提携を発表し、AlpekのOctal rDPETシート技術を用いた30%使用済みリサイクル含有量のブリスターフィルムを導入しました。

* 2023年7月:L’Oréal GroupのフレグランスブランドRalph Laurenは、Polo Earthヴィーガンフレグランスを、20%使用済みリサイクルガラスで作られた詰め替え可能なガラスボトルに梱包しました。同ブランドは、20%PCR含有の詰め替え可能ボトルを採用することで、持続可能性目標に貢献することに注力しています。

以上が、「食品グレード使用済みリサイクル(PCR)包装市場レポート2030」の市場概要に関する詳細な要約でございます。

本レポートは、食品グレードのポストコンシューマーリサイクル(PCR)包装市場に関する包括的な分析を提供しています。使用済み材料を新たな包装製品に再利用する食品グレードPCR包装は、持続可能性への関心の高まりとともに注目されています。

市場の定義と範囲

食品グレードPCR包装とは、使用後にリサイクルされ、新しい包装製品に再利用される材料を指します。PCR含有率は包装タイプや最終用途によって異なり、全てのセグメントが100%PCR含有であるわけではありません。市場規模は、全体的な包装における食品グレードPCR材料の使用割合に基づいて算出されています。本レポートでは、市場の仮定、定義、調査範囲、および調査方法についても詳述しています。

エグゼクティブサマリーと主要な市場データ

市場規模は、2024年に583万トンと推定され、2025年には629万トンに達すると予測されています。2025年から2030年にかけて、年平均成長率(CAGR)7.38%で成長し、2030年には898万トンに達すると見込まれています。

主要企業には、Berry Global Group, Inc.、Amcor Group GmbH、Novolex Holdings LLC、Klockner Pentaplast、Coveris Management GmbHなどが挙げられます。

地域別では、2025年時点でヨーロッパが最大の市場シェアを占めていますが、予測期間(2025年~2030年)においてはアジア太平洋地域が最も高いCAGRで成長すると推定されています。

本レポートでは、2020年から2024年までの過去の市場規模と、2025年から2030年までの市場予測をカバーしています。

市場の洞察

市場の概要、産業バリューチェーン分析、ポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、および地政学的シナリオが産業に与える影響といった詳細な市場インサイトが提供されています。

市場のダイナミクス

市場の成長を促進する要因としては、温室効果ガス排出量削減への消費者意識の高まりと持続可能性へのニーズ、および包装製品におけるリサイクル材料の最低含有率を義務付ける規制圧力の強化が挙げられます。

一方、市場の成長を阻害する要因としては、不十分なリサイクルインフラが材料供給の不安定さや高価格化を招く点が指摘されています。

市場のセグメンテーション

市場は以下の主要なセグメントに詳細に分析されています。

* 材料別: プラスチック(ポリエチレンテレフタレート(PET)、ポリエチレン(PE)、ポリプロピレン(PP)、その他プラスチック)、ガラス、金属、紙・板紙。

* 製品タイプ別: ボトル・容器、缶、パウチ・バッグ、トレイ・クラムシェル、その他製品タイプ。

* エンドユーザー産業別: 食品、飲料、パーソナルケア・化粧品、ヘルスケア・医薬品、その他エンドユーザー産業。

* 地域別: 北米(米国、カナダ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア・ニュージーランド、その他アジア太平洋)、ラテンアメリカ(ブラジル、アルゼンチン、メキシコ、その他ラテンアメリカ)、中東・アフリカ(サウジアラビア、南アフリカ、エジプト、その他中東・アフリカ)。

競争環境と将来性

レポートには、Berry Global Group Inc.、Amcor Group GmbH、Novolex Holdings LLCなど、主要企業のプロファイルを含む競争環境の分析が含まれています。また、投資分析や市場の将来性についても言及されており、市場の全体像を把握するための貴重な情報が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 業界のバリューチェーン分析

- 4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 供給者の交渉力

- 4.3.2 消費者の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

- 4.4 地政学的シナリオが業界に与える影響の評価

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 消費者の意識の高まりと、持続可能性への懸念を克服するための温室効果ガス排出量削減の必要性

- 5.1.2 包装製品に最低限のリサイクル含有量を含めるよう規制圧力が強まる

- 5.2 市場の阻害要因

- 5.2.1 不十分なリサイクルインフラが材料の不適切な供給につながり、高価格を招く

6. 市場セグメンテーション

- 6.1 材料別

- 6.1.1 プラスチック

- 6.1.1.1 ポリエチレンテレフタレート (PET)

- 6.1.1.2 ポリエチレン (PE)

- 6.1.1.3 ポリプロピレン (PP)

- 6.1.1.4 その他のプラスチック

- 6.1.2 ガラス

- 6.1.3 金属

- 6.1.4 紙 & 板紙

- 6.2 製品タイプ別

- 6.2.1 ボトルと容器

- 6.2.2 缶

- 6.2.3 パウチとバッグ

- 6.2.4 トレイとクラムシェル

- 6.2.5 その他の製品タイプ

- 6.3 エンドユーザー産業別

- 6.3.1 食品

- 6.3.2 飲料

- 6.3.3 パーソナルケアと化粧品

- 6.3.4 ヘルスケアと医薬品

- 6.3.5 その他のエンドユーザー産業

- 6.4 地域*

- 6.4.1 北米

- 6.4.1.1 米国

- 6.4.1.2 カナダ

- 6.4.2 ヨーロッパ

- 6.4.2.1 イギリス

- 6.4.2.2 ドイツ

- 6.4.2.3 フランス

- 6.4.2.4 イタリア

- 6.4.2.5 スペイン

- 6.4.3 アジア

- 6.4.3.1 中国

- 6.4.3.2 日本

- 6.4.3.3 インド

- 6.4.4 オーストラリアとニュージーランド

- 6.4.5 ラテンアメリカ

- 6.4.5.1 ブラジル

- 6.4.5.2 アルゼンチン

- 6.4.5.3 メキシコ

- 6.4.6 中東とアフリカ

- 6.4.6.1 サウジアラビア

- 6.4.6.2 南アフリカ

- 6.4.6.3 エジプト

7. 競争環境

- 7.1 企業プロフィール*

- 7.1.1 Berry Global Group Inc.

- 7.1.2 Amcor Group GmbH

- 7.1.3 Novolex Holdings LLC

- 7.1.4 Tekni-Plex Inc.

- 7.1.5 Klockner Pentaplast

- 7.1.6 Coveris Management GmbH

- 7.1.7 Hoffmann Neopac AG

- 7.1.8 Silgan Dispensing Systems (Silgan Holdings Inc.)

- 7.1.9 Greiner Packaging International GmbH

- 7.1.10 Avery Dennison Corporation

- 7.1.11 Nussbaum Matzingen AG

- 7.1.12 Gallo Glass Company

- 7.1.13 Great Little Box Company Ltd

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

「食品グレードPCRパッケージ」とは、消費者が使用した後に回収されたプラスチック廃棄物(Post-Consumer Recycled, PCR)を原料とし、食品と接触しても安全であることを保証する厳格な基準を満たした包装材を指します。これは、資源の循環利用を促進し、持続可能な社会の実現に貢献する重要な取り組みの一つとして注目されています。従来のバージンプラスチックの使用量を削減し、プラスチック廃棄物の削減、ひいては海洋プラスチック問題や地球温暖化問題への対策として、その導入が世界的に加速しています。食品グレードの要件を満たすためには、リサイクルプロセスにおいて不純物や有害物質が完全に除去され、食品衛生法などの関連法規に適合していることが不可欠です。

このパッケージにはいくつかの種類があります。まず、原料となるプラスチックの種類によって分類され、主にPET(ポリエチレンテレフタレート)、HDPE(高密度ポリエチレン)、PP(ポリプロピレン)が用いられます。特にPETは飲料ボトルなどに広く使用されており、リサイクルシステムが比較的確立されているため、食品グレードPCRパッケージの主流となっています。次に、リサイクル方法によっても分類できます。一つは「メカニカルリサイクル」で、回収されたプラスチックを洗浄、粉砕、溶融、再ペレット化する物理的な方法です。食品グレードの要件を満たすためには、高度な洗浄・除染プロセス(例えば、PETボトルの場合は固相重合など)が必須となり、特定のクリーンな廃棄物(例:飲料用PETボトル)に限定されることが多いです。もう一つは「ケミカルリサイクル」で、プラスチックを化学的に分解してモノマーや油に戻し、それを再重合して新しいプラスチックを製造する方法です。この方法は、より多様なプラスチック廃棄物や、メカニカルリサイクルでは困難な汚染されたプラスチックからもバージン材と同等の品質のプラスチックを生成できるため、食品グレードPCRパッケージの供給拡大に大きな期待が寄せられています。

食品グレードPCRパッケージの用途は多岐にわたります。最も一般的なのは飲料ボトルで、ミネラルウォーター、清涼飲料水、ジュースなどの容器にPET-PCRが広く採用されています。また、ヨーグルト、ソース、ドレッシング、惣菜、加工食品などの食品容器やトレイにも、PET、HDPE、PPのPCR材が使用され始めています。特に、スーパーマーケットなどで販売される生鮮食品や加工肉のトレイにおいても、環境負荷低減の観点からPCR材への切り替えが進んでいます。これらの用途では、内容物の保護、衛生性、保存性といったパッケージ本来の機能に加え、消費者の環境意識の高まりに応える形で、PCR材の採用がブランドイメージ向上にも寄与しています。

関連技術としては、まず「高度な選別・回収技術」が挙げられます。高品質なPCR材を得るためには、プラスチック廃棄物を種類や色ごとに正確に選別する技術(近赤外線分光法など)が不可欠です。次に、メカニカルリサイクルにおける「除染・超洗浄技術」は、食品グレードの安全性を確保する上で最も重要です。多段階の洗浄、真空脱ガス、固相重合といったプロセスを通じて、プラスチック中の不純物や揮発性物質を徹底的に除去します。さらに、「ケミカルリサイクル技術」は、食品グレードPCRパッケージの将来を大きく左右する技術です。熱分解、ガス化、解重合(PETのグリコール分解など)といった手法により、これまでリサイクルが困難だったプラスチックも原料に戻し、バージン材と同等の品質で再生産することが可能になります。また、パッケージの機能性を維持するための「バリア技術」も重要です。PCR材を使用しつつ、酸素や水蒸気の透過を防ぐバリア層を効果的に組み込む技術開発が進められています。サプライチェーン全体での「トレーサビリティシステム」も不可欠であり、PCR材の由来や品質を追跡し、認証する仕組みが構築されつつあります。加えて、「リサイクルしやすい設計(Design for Recyclability, DfR)」は、将来的に高品質なPCR材を安定的に供給するために、パッケージ開発の初期段階から考慮すべき重要な要素です。

市場背景としては、地球規模での環境問題への意識の高まりが最大の要因です。プラスチックごみによる海洋汚染、資源の枯渇、気候変動といった問題に対し、企業や消費者の間で持続可能な選択への要求が高まっています。特に、消費者の環境意識の高まりは、企業がPCRパッケージを導入する大きな動機となっています。また、各国政府による規制強化も市場を牽後しています。欧州連合(EU)のプラスチック戦略や日本のプラスチック資源循環促進法など、リサイクル材の使用義務化や目標設定が世界中で進められており、企業はこれに対応する必要があります。多くの大手食品・飲料メーカーは、自社のサステナビリティ目標として、パッケージにおけるPCR材の使用比率を高めることを公約しており、これが食品グレードPCRパッケージの需要を押し上げています。これらの要因が複合的に作用し、循環型経済への移行を加速させる中で、食品グレードPCRパッケージは不可欠な要素として位置づけられています。

今後の展望としては、食品グレードPCRパッケージのさらなる普及と多様化が期待されます。ケミカルリサイクルの技術が確立され、商業規模での生産が拡大することで、現在主流であるPET以外のHDPEやPP、さらには多層フィルムといった、より幅広い種類のプラスチック廃棄物から食品グレードのPCR材が供給されるようになるでしょう。これにより、食品パッケージ全体のPCR化が加速すると考えられます。また、リサイクル材の品質保証とトレーサビリティの向上も重要な課題であり、ブロックチェーン技術などを活用したより透明性の高い認証システムの構築が進むと予想されます。コスト面では、バージンプラスチックとの価格競争力向上が引き続き求められますが、技術革新と規模の経済により、徐々に競争力が高まっていくでしょう。国際的な規制や標準の調和も、グローバルなサプライチェーンにおけるPCRパッケージの普及を後押しします。最終的には、パッケージの設計段階からリサイクル性を最大限に考慮した「モノマテリアル化」と、高品質なPCR材の利用が一体となり、真の循環型パッケージシステムが構築される未来が展望されます。