食品加工自動化市場規模・シェア分析 ― 成長トレンドと予測 (2025年~2030年)

食品加工自動化市場レポートは、オペレーショナルテクノロジー(分散制御システム、製造実行システムなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、エンドユーザー(乳製品加工など)、用途(包装および再包装など)、自動化レベル(全自動ラインなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

食品加工自動化市場の概要:成長トレンドと予測(2025年~2030年)

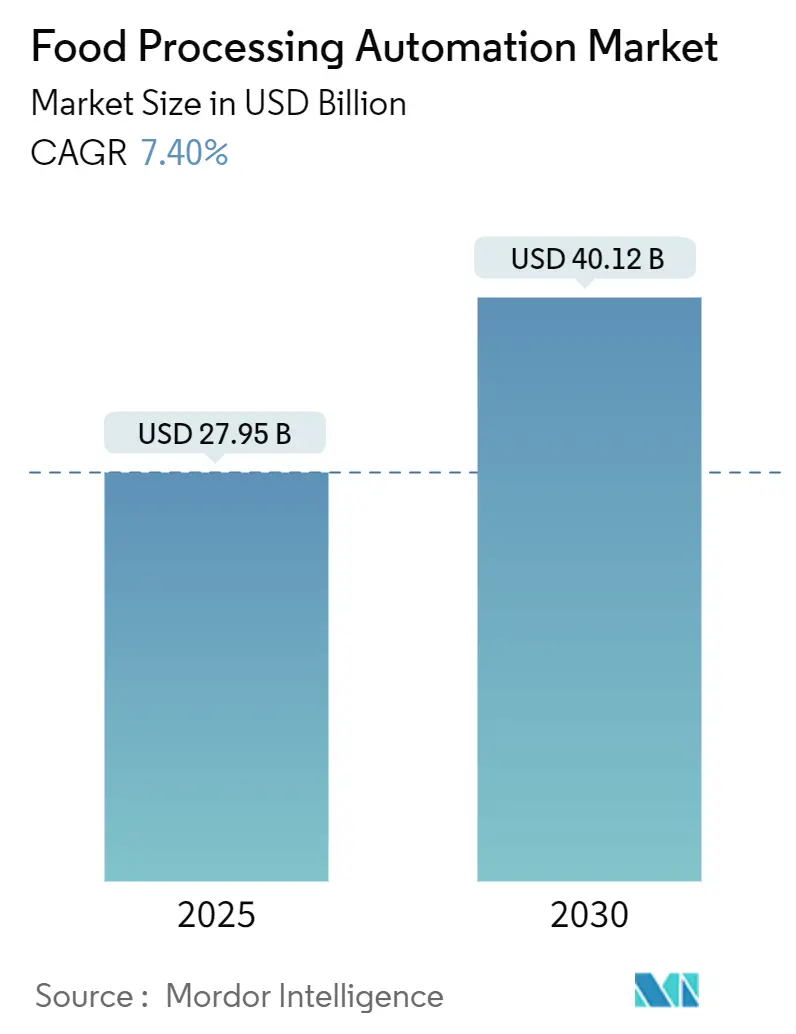

市場規模と成長トレンド

食品加工自動化市場は、2025年には279.5億米ドルと評価され、2030年には401.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.49%です。この市場拡大は、労働力不足の深刻化、世界的な食品安全規制の強化、そしてリーンでエネルギー効率の高い生産への推進によって促進されています。2025年には、大手食品メーカーの設備投資の約48%が新規またはアップグレードされた自動化プロジェクトに充てられ、これは単一機械から接続されたデータ駆動型ラインへの明確な移行を示しています。食品グレードのロボット工学の台頭、リアルタイムOEE(総合設備効率)ダッシュボードの普及、および広範なクラウド導入が、市場の拡大をさらに加速させています。ハードウェア、ソフトウェア、およびコンプライアンスサービスを統合したターンキーソリューションを提供する企業は、需要の増加を捉えています。

主要な市場動向の要点

* 運用技術別: 産業用ロボットが2024年に収益シェア29.4%を占め、2030年までに9.8%のCAGRで成長すると予測されています。

* コンポーネント別: ハードウェアが2024年に市場規模の67.3%を占めましたが、ソフトウェアおよびサービスは2030年までに10.5%のCAGRで最も高い成長率を記録すると予測されています。

* エンドユーザー別: 食肉、家禽、海産物加工が2024年に市場シェアの26.3%を占め、果物および野菜加工は2030年までに9.2%のCAGRで成長すると予測されています。

* アプリケーション別: 包装および再包装が2024年に市場規模の34.8%を占め、パレタイジングおよびデパレタイジングは2030年までに11.6%のCAGRで成長する見込みです。

* 自動化レベル別: 半自動ラインが2024年に60.1%のシェアを占め、全自動ラインは2030年までに8.1%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に収益シェア38.7%で市場を支配し、南米は2030年までに9.7%のCAGRで最も速い成長を遂げると予測されています。

市場の推進要因と洞察

市場の成長を促進する主な要因は以下の通りです。

* HACCP準拠のトレーサビリティのデジタル化: IoTセンサー、ブロックチェーンデータベース、クラウドダッシュボードを連携させるデジタルプラットフォームが、調理温度やロットコードなどの情報をリアルタイムで捕捉し、リコール対応時間を大幅に短縮しています。これはFDAのトレーサビリティ義務化にも対応し、保険料の引き下げやブランド価値保護に貢献しています。

* 衛生的で洗浄対応可能なロボットの導入: IP69K規格のハウジングと耐腐食性表面を持つ食品グレードロボットは、湿潤、低温、高圧洗浄が必要な区域での自動化を可能にしました。これにより、チーズや乳製品の切断プロセスで83%もの廃棄物削減が達成され、中規模工場では18ヶ月未満での投資回収が見られています。

* パンデミック後の調理済み食品(RTE)需要の急増: RTEラインは、デリケートな食材の処理、複数の温度帯の管理、頻繁なレシピ変更に柔軟に対応しています。AIのガイダンスにより、ロボットはグリッパーの力と配置経路を動的に調整し、主要なミールキットブランド向けに4,000万食以上の組み立てを自動化しました。

* 労働力不足による「無人工場」の加速: 2024年には61万5,000件以上の未充足求人があり、多くのメーカーが限られた人員で夜間シフトを運営せざるを得ない状況でした。デジタルツインと最新のMESプラットフォームを統合した先進企業は、遠隔監視により生産量を向上させ、予知保全を最適化し、高額なダウンタイムを64%削減しました。

* リアルタイムOEE分析によるダウンタイムの削減: リアルタイムOEE分析は、生産効率を監視し、ダウンタイムを削減することで、生産ラインの最適化に貢献しています。

* ESG(環境・社会・ガバナンス)主導のエネルギー効率の高いライン改修: ヨーロッパや北米を中心に、エネルギー効率の高いドライブや水回収システムへの投資が進められており、持続可能性への取り組みが市場を牽引しています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* 既存工場(ブラウンフィールドサイト)の改修における高額な初期設備投資(CAPEX): 改修費用は新規建設の40~60%増となることが多く、既存ラインの部分稼働維持や設備移設、レガシーPLCへのカスタムゲートウェイ導入が必要となるため、中小規模工場では投資回収期間に慎重な見方がされています。

* レガシーSCADAにおけるサイバーセキュリティの脆弱性: 2023年には食品加工業者を標的としたランサムウェア攻撃が73件報告されました。古いPLCファームウェアは暗号化やロールベースアクセスが不足しており、悪意のある攻撃者に対してレシピやバッチスケジュール、CIPバルブなどを露出させるリスクがあります。

* 価格に敏感な新興市場での低い投資収益率(ROI): アジア太平洋の新興経済国、アフリカ、ラテンアメリカなどでは、自動化への投資に対するROIが低く、導入の障壁となっています。

* OT-IT融合におけるスキルギャップ: 運用技術(OT)と情報技術(IT)の融合に必要な専門知識を持つ人材の不足が、特に北米やヨーロッパで深刻な課題となっています。

セグメント分析

* 運用技術別:産業用ロボットがイノベーションを牽引

産業用ロボットは2024年に82.2億米ドルを市場規模に貢献し、9.8%のCAGRで成長すると予測されています。一次切断、ピックアンドプレース、ケースパッキングなどの用途で導入が進んでいます。AIビジョンによるアップグレードにより、不規則な農産物にもミリ秒単位でグリッパーが調整され、初回通過歩留まりが向上しています。分散制御システム(DCS)は、乳製品の低温殺菌や醸造において、温度に敏感な工程の確実な制御に不可欠です。製造実行システム(MES)の導入は、工場現場のデータをERPスイートと同期させ、監査対応やアレルゲン管理を効率化するために増加しています。可変周波数ドライブ(VFD)の改修は、コンベアのエネルギー消費を最大25%削減し、ヨーロッパでは電力会社によるリベートプログラムを促進しています。センサーの小型化により、意思決定ロジックがエッジに移行し、生産セルがクラウドからのフィードバックを待たずに自己最適化できるようになっています。ロボット工学が優勢であるにもかかわらず、メーカーは稼働時間を最大化するために複数の技術を組み合わせています。例えば、タンパク質工場では、ビジョンガイドロボットをDCSバッファを介して供給し、KPIをMESに記録し、VFDを介してモーターのトルクを微調整するなど、食品加工自動化市場全体でプラットフォームの融合が進んでいます。

* コンポーネント別:ハードウェアが優勢、ソフトウェアが加速

ハードウェアは2024年に67.3%の収益シェアを維持しました。これは、デジタル分析が価値を付加する前に、ステンレス製サーボアクチュエータ、洗浄対応ロボット、密閉型モーターなどの物理的な設備が必要であるためです。しかし、ソフトウェアおよびサービスは、予測保全ダッシュボード、クラウドMESサブスクリプション、24時間体制のサイバー監視に対するユーザーの需要により、年間10.5%で成長しました。スマートカメラにはニューラル推論チップが組み込まれ、ロボットOEMはファームウェアアップデートやAIモデルを無線で提供するSaaSライセンスをバンドルしています。マネージドサイバーセキュリティ、規制報告、エネルギー最適化契約は、一度きりの設備販売を超えて利益率を拡大しています。その結果、統合された製品は物理的資産とコードの境界を曖昧にし、食品加工自動化市場におけるベンダーの収益源を再構築しています。

* エンドユーザー別:食肉加工がリード、農産物加工が加速

食肉、家禽、海産物加工工場は、2024年に食品加工自動化市場規模の73.5億米ドルを占めました。これは、ミリ単位の精度でカットを分割し、厳格な衛生基準を満たすブレードトラッキングロボットの恩恵を受けています。ロボットは1ラインあたり最大80人の手作業カッターを置き換え、高スループット工場で一貫した歩留まりを実現しています。果物および野菜加工業者は、作業員には見えない熟度や表面の打撲傷を識別するハイパースペクトルグレーディングにより、9.2%のCAGRで最高の成長を記録し、トリム廃棄物を3分の1以上削減しました。乳製品、ベーカリー、飲料施設も、リアルタイム分析により規格外品の量と水の使用量を削減し、自動化の導入を静かに拡大しています。これらの多岐にわたる産業での牽引力は、食品加工自動化市場における高度な制御技術の幅広い適用可能性を裏付けています。

* アプリケーション別:包装が支配的、パレタイジングが加速

包装および再包装システムは、2024年の収益の34.8%を占めました。これは、改ざん防止フィルム、リサイクル可能な材料、動的なラベル印刷への需要によって牽引されています。毎分600個の高速カートナーは、サーボ同期とインライン検査カメラに依存し、シール欠陥を瞬時に検出します。パレタイジングおよびデパレタイジングは、eコマースとSKU(在庫管理単位)の増加により柔軟なパレットパターンが必要とされ、10.6%のCAGRで最も速く成長しました。ビジョンガイドロボットアームは、スリップシートなしで混合ケースを積み重ね、倉庫作業を最小限に抑えています。選別、等級付け、および上流の加工セルは、色、密度、異物混入を検証するためにAI対応センサーの導入を継続し、食品加工自動化市場全体でインテリジェントな意思決定を拡大しています。

* 自動化レベル別:半自動がリード、全自動が成長

半自動ラインは60.1%の市場シェアを占め、人間による繊細な作業とロボットによる精密な作業の相乗効果が好まれています。オペレーターが最終検査に集中する一方で、ロボットは反復的な重労働を効率的に管理しています。全自動ラインは、ライン統合カメラと自己学習型PLCにより、最小限の監視で連続運転が可能となり、8.1%のCAGRを記録しました。デジタルツインシミュレーションは試運転時間を短縮し、既存工場が3交代制から、複数の無人セルを遠隔で監督する日勤1交代制に移行することを可能にしました。この段階的な移行は、食品加工自動化市場における自律性への産業の進展を示しています。

地域分析

* アジア太平洋地域は2024年に38.7%の収益シェアを維持し、中国の食品安全規制強化と賃金インフレが、食肉の骨抜き、乳製品の充填、スナック包装におけるロボット導入を加速させました。日本のOEMは食品グレードロボットを地域全体に輸出し、強固なサポートエコシステムを強化しています。インドの加工業者は、政府の自動化奨励策を通じて、果物の選別ラインやスパイス粉砕ラインを近代化しました。

* 南米は9.7%のCAGR予測を記録しています。ブラジルの食肉加工業者は、EUの輸入基準を満たすために、冷蔵室に衛生的なロボットを導入し、砂糖工場はエネルギー消費を削減するためにMESとVFDを設置しました。投資はアルゼンチンやチリにも波及し、農産物輸出業者は新しい賞味期限に敏感な市場を確保するために洗浄と等級付けを自動化しました。

* 北米の成熟した導入基盤は、AI改修とサイバーセキュリティ強化に焦点を当てています。都市部の調理済み食品メーカーは、コンビニエンスフードの需要急増に対応するため、協働ロボットを導入しました。

* ヨーロッパの加工業者はESG目標を推進し、高効率ドライブや水回収スキッドパッケージを追加しています。

* 中東およびアフリカの一部では、ナツメヤシや乳製品の近代化プログラムが開始されており、世界の食品加工自動化市場における浸透度は上昇しているものの、地域によってばらつきが見られます。

競争環境

競争環境は中程度に細分化された状態が続いています。ABB、シーメンス、ロックウェル・オートメーション、エマソン、シュナイダーエレクトリック、三菱電機、ファナック、安川電機、KUKA、オムロン、キーエンスなどの主要企業が市場を牽引しています。これらの企業は、製品ポートフォリオの拡大、戦略的提携、M&A、研究開発への投資を通じて、市場シェアの獲得と技術革新に注力しています。特に、AI、IoT、ロボティクス、クラウドベースのソリューションといった先進技術の統合が、競争優位性を確立するための重要な要素となっています。中小規模の専門企業も、特定のニッチ市場や地域において革新的なソリューションを提供し、競争に貢献しています。

本レポートは、世界の食品加工自動化市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、範囲、および調査方法について説明しています。

エグゼクティブサマリーでは、市場の主要な動向と予測が示されています。2025年には市場規模が279.5億米ドルに達し、2030年までには年平均成長率(CAGR)7.49%で成長し、401.2億米ドルに達すると予測されています。オペレーショナルテクノロジー別では、産業用ロボットが2024年に29.4%の収益シェアを占め、CAGR 9.8%で最も急速に成長しているセグメントです。自動化レベル別では、労働力不足の継続、予知保全ツールの活用、迅速な投資回収期間が要因となり、全自動ラインがCAGR 8.1%で大きく成長しています。

市場の状況分析では、主要な市場推進要因と阻害要因が特定されています。

市場推進要因としては、HACCP準拠トレーサビリティのデジタル化、衛生的で洗浄可能なロボットの導入、パンデミック後のレディ・トゥ・イート(RTE)食品需要の急増、労働力不足による「無人化工場」の加速、リアルタイムOEE(設備総合効率)分析によるダウンタイム削減、ESG(環境・社会・ガバナンス)に牽引されるエネルギー効率の高いライン改修が挙げられます。

一方、市場阻害要因としては、既存工場(ブラウンフィールドサイト)改修における高額な初期設備投資(CAPEX)、レガシーSCADAシステムにおけるサイバーセキュリティの脆弱性、価格に敏感な新興市場での低い投資収益率(ROI)、OT(オペレーショナルテクノロジー)とIT(情報技術)の融合におけるスキルギャップが指摘されています。

この他、重要な規制枠組みの評価、バリューチェーン分析、技術的展望、ポーターのファイブフォース分析、主要ステークホルダーへの影響評価、主要なユースケースとケーススタディ、市場のマクロ経済要因への影響、投資分析も含まれています。

市場規模と成長予測は、以下のセグメントにわたって詳細に分析されています。

* オペレーショナルテクノロジー別: 分散制御システム(DCS)、製造実行システム(MES)、可変周波数ドライブ(VFD)、バルブおよびアクチュエーター、電気モーター、センサーおよびトランスミッター、産業用ロボット、その他のオペレーショナルテクノロジー。

* コンポーネント別: ハードウェア、ソフトウェアおよびサービス。

* エンドユーザー別: 乳製品加工、ベーカリーおよび菓子、食肉・家禽・魚介類、果物および野菜加工、飲料製造、その他のエンドユーザー。

* アプリケーション別: 包装および再包装、パレタイジングおよびデパレタイジング、選別および等級分け、一次および二次加工、その他のアプリケーション。

* 自動化レベル別: 全自動ライン、半自動ライン。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(ドイツ、英国、フランス、イタリア、ロシア、その他)、アジア太平洋(中国、日本、韓国、インド、ASEAN、その他)、中東およびアフリカ(中東、アフリカ)。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。また、ABB Ltd.、Alfa Laval AB、Bosch Rexroth AG、FANUC Corp.、KUKA AG、Marel hf、Mitsubishi Electric Corp.、Rockwell Automation Inc.、Schneider Electric SE、Siemens AG、Yaskawa Electric Corp.、Yokogawa Electric Corp.など、主要な市場参加企業27社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

市場機会と将来展望のセクションでは、未開拓市場(ホワイトスペース)と満たされていないニーズの評価が行われています。本レポートは、食品加工自動化市場の現状と将来の展望を包括的に理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 HACCP準拠のトレーサビリティのデジタル化

- 4.2.2 衛生的で洗浄可能なロボットの導入

- 4.2.3 パンデミック後の調理済み食品(RTE)需要の急増

- 4.2.4 人手不足による「無人運転工場」の加速

- 4.2.5 リアルタイムOEE分析によるダウンタイムの削減

- 4.2.6 ESG主導のエネルギー効率の高いライン改修

-

4.3 市場の阻害要因

- 4.3.1 改修済みブラウンフィールドサイトの高額な初期設備投資

- 4.3.2 レガシーSCADAにおけるサイバーセキュリティの脆弱性

- 4.3.3 価格に敏感な新興市場での低いROI

- 4.3.4 OT-IT融合におけるスキルギャップ

- 4.4 重要な規制枠組みの評価

- 4.5 バリューチェーン分析

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

- 4.8 主要な利害関係者の影響評価

- 4.9 主要なユースケースとケーススタディ

- 4.10 市場のマクロ経済要因への影響

- 4.11 投資分析

5. 市場規模と成長予測(金額)

-

5.1 運用技術別

- 5.1.1 分散制御システム (DCS)

- 5.1.2 製造実行システム (MES)

- 5.1.3 可変周波数ドライブ (VFD)

- 5.1.4 バルブとアクチュエーター

- 5.1.5 電動モーター

- 5.1.6 センサーと送信機

- 5.1.7 産業用ロボット

- 5.1.8 その他の運用技術

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェアとサービス

-

5.3 エンドユーザー別

- 5.3.1 乳製品加工

- 5.3.2 ベーカリーおよび菓子

- 5.3.3 食肉、家禽、魚介類

- 5.3.4 果物および野菜加工

- 5.3.5 飲料製造

- 5.3.6 その他のエンドユーザー

-

5.4 アプリケーション別

- 5.4.1 包装および再包装

- 5.4.2 パレタイジングおよびデパレタイジング

- 5.4.3 選別および等級付け

- 5.4.4 一次および二次加工

- 5.4.5 その他のアプリケーション

-

5.5 自動化レベル別

- 5.5.1 全自動ライン

- 5.5.2 半自動ライン

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 ロシア

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 ASEAN

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 ABB Ltd.

- 6.4.2 Alfa Laval AB

- 6.4.3 Baader Food Processing Machinery GmbH

- 6.4.4 Bosch Rexroth AG

- 6.4.5 Bühler Holding AG

- 6.4.6 Endress+Hauser Group Services AG

- 6.4.7 Emerson Electric Co.

- 6.4.8 FANUC Corp.

- 6.4.9 Festo SE & Co. KG

- 6.4.10 GE A Group AG

- 6.4.11 Honeywell International Inc.

- 6.4.12 Ishida Co., Ltd.

- 6.4.13 John Bean Technologies Corp.

- 6.4.14 Key Technology Inc. (Duravant LLC)

- 6.4.15 KUKA AG

- 6.4.16 Marel hf

- 6.4.17 Mitsubishi Electric Corp.

- 6.4.18 Multivac Sepp Haggenmüller SE & Co. KG

- 6.4.19 Omron Corp.

- 6.4.20 Regal Rexnord Corp.

- 6.4.21 Rockwell Automation Inc.

- 6.4.22 Schneider Electric SE

- 6.4.23 Siemens AG

- 6.4.24 SPX FLOW Inc.

- 6.4.25 Tetra Pak International S.A.

- 6.4.26 Yaskawa Electric Corp.

- 6.4.27 Yokogawa Electric Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

食品加工自動化とは、食品の製造工程において、これまで人手に頼っていた作業や判断を、ロボット、センサー、AI、IoTといった先進技術を導入した機械やシステムに置き換えることを指します。その主な目的は、生産性の向上、製品品質の安定化、製造コストの削減、そして食品安全性の確保にあります。原材料の受け入れから、前処理、加工、包装、そして出荷に至るまで、食品製造のあらゆる段階で自動化が推進されており、特に近年では、労働力不足の深刻化や消費者の食の安全に対する意識の高まりを背景に、その重要性が一層増しています。

食品加工自動化には、様々な種類が存在します。まず、工程別の自動化としては、原材料の洗浄、選別、切断、皮むきといった前処理工程、加熱、冷却、殺菌、調理といった加工工程、そして充填、包装、箱詰め、パレタイジングといった後処理工程が挙げられます。例えば、野菜の自動洗浄・カット機、肉や魚の自動スライス機、飲料の高速充填機、弁当の自動盛り付けロボットなどがこれに該当します。次に、技術別の自動化としては、多関節ロボットや協働ロボットを用いたピッキング、搬送、組み立て作業の自動化、画像処理技術や各種センサーを用いた異物検出、品質検査、熟度判定、そしてPLC(プログラマブルロジックコントローラ)やSCADA(監視制御とデータ収集)システムによる温度、圧力、流量などのプロセス制御が挙げられます。さらに、AIやIoTを活用して生産計画の最適化、予知保全、品質予測を行うといった、より高度な自動化も進められています。

食品加工自動化の用途は非常に広範です。パンや菓子製造においては、生地の練り上げ、成形、焼成、包装といった一連の工程が自動化されています。飲料製造では、ボトルや缶への高速充填、殺菌、検査、箱詰め作業が自動化され、高い生産効率と衛生レベルを実現しています。惣菜や弁当の製造現場では、食材のカット、調理、盛り付け、包装といった多岐にわたる作業にロボットが導入され、人手不足の解消に貢献しています。食肉や水産加工の分野では、解体、骨抜き、スライス、選別といった熟練の技を要する作業の一部が自動化され、生産性の向上と品質の均一化が図られています。乳製品製造においても、殺菌、発酵、充填、包装といった工程で自動化が進み、衛生管理の徹底と安定した品質の確保に寄与しています。これらの自動化は、人件費の削減、生産量の増加、24時間稼働の実現といった経済的メリットに加え、ヒューマンエラーの排除、製品品質の均一化、衛生管理の徹底、異物混入リスクの低減、さらには危険作業からの解放による労働環境の改善といった多角的な効果をもたらしています。

食品加工自動化を支える関連技術は多岐にわたります。まず、ロボット技術は、食品に直接触れる作業に対応するため、防水・防塵性能や衛生設計が施された協働ロボット、パラレルリンクロボット、スカラロボット、多関節ロボットなどが活用されています。次に、画像処理・センサー技術は、高速カメラ、X線、金属探知機、近赤外線センサー、重量センサーなどを駆使し、異物検出、不良品選別、熟度判定、形状認識といった高度な検査・選別を可能にしています。AI、IoT、ビッグデータ技術も不可欠です。AIは、品質予測、需要予測、レシピ最適化、異常検知などに活用され、IoTは、設備稼働状況のリアルタイム監視やデータ収集を可能にし、ビッグデータ分析を通じて生産履歴、品質データ、環境データなどを総合的に分析し、継続的な改善を促します。また、PLCやSCADAといった自動制御システムは、温度、湿度、圧力、流量などのプロセスを精密に制御し、安定した製品品質を維持します。さらに、AGV(無人搬送車)や自動倉庫、コンベアシステムといったマテリアルハンドリング技術は、工場内の物流を効率化します。衛生・安全技術としては、CIP(定置洗浄)システム、HACCP(危害分析重要管理点)対応、ISO22000などの国際規格への準拠が求められ、食品の安全性を確保するための基盤となっています。

食品加工自動化の市場背景には、いくつかの重要な要因があります。最も顕著なのは、少子高齢化に伴う労働力不足の深刻化です。特に食品工場では、重労働や単純作業が多く、若年層の確保が困難になっているため、自動化による人手不足の解消が喫緊の課題となっています。次に、生産性向上とコスト削減の必要性です。グローバル競争の激化や原材料費の高騰に対応するため、効率的な生産体制の構築が求められています。また、消費者の食の安全に対する意識の高まりや、HACCPの義務化など法規制の強化により、より厳格な衛生管理と品質保証が求められており、自動化はヒューマンエラーを排除し、安定した品質を維持する上で有効な手段となります。さらに、消費者のニーズの多様化に伴う多品種少量生産への対応や、新型コロナウイルス感染症のパンデミックを経験したことで、非接触・自動化への関心が世界的に高まったことも、市場拡大の大きな推進力となっています。

将来展望として、食品加工自動化はさらなる高度化と知能化が進むと予想されます。AIは、単なるデータ分析に留まらず、自律的な判断や学習能力を向上させ、生産ラインの最適化やトラブルシューティングを自動で行うようになるでしょう。また、多品種少量生産や個別最適化に対応できる、よりフレキシブルな生産システムの構築が進みます。デジタルツインやメタバースといった仮想空間技術を活用し、生産ラインのシミュレーションや最適化が現実空間と連動して行われるようになる可能性もあります。サプライチェーン全体でのデータ連携も強化され、生産から流通、消費までの一貫した情報管理により、食品ロス削減やエネルギー効率向上といった持続可能性への貢献も期待されます。人間と機械の協調も進化し、協働ロボットの普及により、人間はより創造的で付加価値の高い業務に集中できるようになるでしょう。さらに、細胞培養肉や代替食品といった新たな食品分野の生産においても、自動化技術が不可欠な要素となり、その発展を加速させると考えられます。食品加工自動化は、食の未来を形作る上で、ますます重要な役割を担っていくことでしょう。