食品加工用シール市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

食品加工用シール市場レポートは、材料タイプ別(エラストマー、ポリウレタンなど)、シールタイプ別(Oリング、ガスケット、リップシールなど)、用途別(加工機器、包装機器など)、エンドユーザー別(ベーカリー・製菓など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

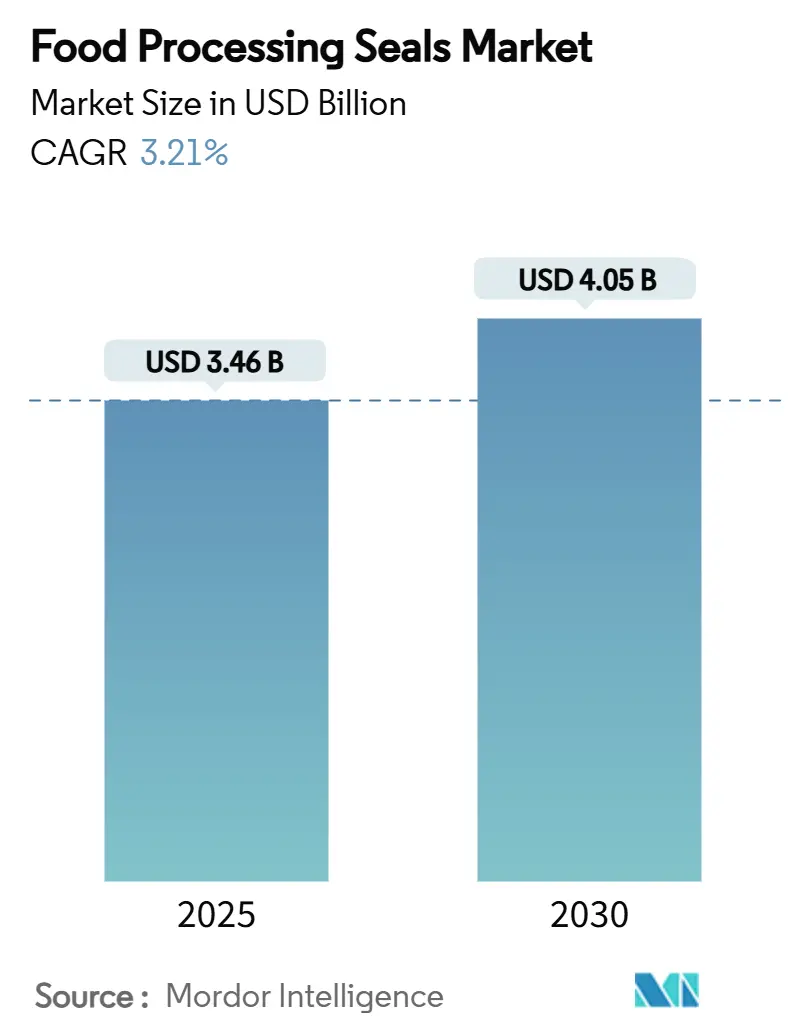

食品加工用シール市場は、2025年には34.6億米ドルと推定され、2030年までに40.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.21%です。この市場は、コンプライアンスコストの上昇、自動化によるアップグレード、材料革新により、汎用ガスケットから高付加価値のエンジニアードソリューションへと需要がシフトしています。植物由来タンパク質、保存性の高い食品、スマートファクトリーの台頭は、エラストマーやポリテトラフルオロエチレン(PTFE)化合物の技術仕様を向上させています。また、ペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)に関する規制が迫っており、フッ素系化合物の代替品探索が加速しています。幅広い認証ポートフォリオ、クリーンルーム設備、デジタル対応製品を持つサプライヤーは、規制リスクを軽減するために加工業者がベンダーリストを絞り込む中で、価格決定力を保持しています。シールと潤滑、監視、アフターマーケットサービスを組み合わせた戦略的取引は、競争環境をさらに再構築し、食品加工用シール市場を統合ソリューションモデルへと導いています。

地域別では、アジア太平洋地域が最も成長が速く、最大の市場であり、市場集中度は中程度です。

主要な市場動向と洞察(推進要因)

1. 保存性の高い調理済み食品への需要増加:

都市部のライフスタイルと小規模世帯の増加により、レトルト、無菌、高圧加工を必要とする保存性の高い便利な食品への需要が高まっています。これらの集中的な加工は高い熱負荷と化学的負荷を伴うため、加工業者は長時間の熱暴露下でも安定性を維持するプレミアムなエラストマーやPTFEシールを求めるようになっています。FDA 21 CFR 177に基づく認証を持つサプライヤーが優位性を持ち、アジア太平洋地域と北米で特に強い成長が見られます。

2. 食品接触規制の強化:

規制当局は、ポリマー添加物やPFAS移行に対する監視を強化しており、FDAの更新された通知や欧州のEC 1935/2004は、より詳細な移行研究を義務付けています。コンプライアンスの複雑化は許容材料リストを狭め、市場はグローバルな適合性文書を持つサプライヤーを中心に統合される傾向にあります。

3. 完全自動化された加工システムの導入:

インダストリー4.0への投資は、予測保全目標を持つ連続稼働プラントを生み出しています。スマートポンプやバルブは、埋め込み型RFIDやセンサーを介して温度サイクルや摩耗率を報告するシールを要求しており、精密成形されたOリングやカートリッジメカニカルシールが魅力的です。アジア太平洋地域では、新しい工場が無人運転に移行し、デジタル対応シーリングキットの需要を確固たるものにしています。

4. 植物由来タンパク質加工へのシフト:

大豆、エンドウ豆、マイコプロテインからのタンパク質抽出には、アルカリ性pHと研磨性の微粒子が関与するため、従来のフッ素系シールは劣化しやすいです。これにより、過酸化物硬化EPDMブレンドや食品グレードの充填剤を含む水素化ニトリルゴム(HNBR)の開発が促進されています。異物混入防止のため、色分けされた金属検出可能なOリングの採用も増加しています。

5. マイクロブルワリーとクラフト飲料施設の台頭:

これらの施設では頻繁なフレーバー変更により定置洗浄(CIP)の頻度が3倍になり、シール交換率が上昇しています。モジュラーシールサポートシステムを推進するサプライヤーは、北米を中心に市場浸透を進めています。

市場の成長を抑制する要因

1. フッ素ポリマーサプライチェーンの変動性:

欧州化学機関(ECHA)によるPFAS禁止案は、PTFE原料の供給を逼迫させ、価格高騰や割り当て制限を引き起こしています。代替材料への移行はコストが高く、食品加工用シール市場全体の利益率を圧迫しています。

2. 攻撃的なアルカリ性洗浄剤によるエラストマーの劣化:

現在のCIPレジームでは、pH 13の洗剤を80°Cで使用しており、汎用ニトリルブタジエンゴム(NBR)シールの劣化を加速させています。これにより交換サイクルが短縮され、メンテナンス予算が増加しています。高価な過酸化物硬化EPDMやパーフルオロエラストマーガスケットへの移行は、初期費用が課題となっています。

3. 認定クリーンルーム成形能力の不足:

特に北米とヨーロッパで、認定されたクリーンルーム成形能力の不足が長期的な課題として浮上しています。

セグメント分析

* 材料タイプ別:

エラストマーは2024年に市場シェアの35.18%を占め、2030年までに3.68%のCAGRで最も速い成長を記録すると予測されています。これは、蒸気、酸、CIP化学物質に対するEPDMの耐性によって支えられています。PTFEは重要な役割を維持するものの、PFAS規制により成長は抑制される可能性があります。金属検出可能なシリコーンやX線可視化合物を含む「その他の材料タイプ」は、4.8%のペースで拡大しています。高度なポリウレタンも、乾燥シリアル押出機などで注目を集めています。

* シールタイプ別:

O-リングは、その汎用性とコスト効率の高さから、2024年に市場の最大のシェアを占めると予想されています。しかし、ガスケットは、特に大型機器や複雑な形状のシーリングにおいて、堅調な成長を続けるでしょう。カスタムシールは、特定の用途要件に対応するため、高い付加価値と成長率を示すと見られています。シャフトシールや油圧・空圧シールも、食品加工機械の稼働率向上に伴い、安定した需要が見込まれます。

* 用途別:

乳製品および飲料加工は、厳格な衛生基準と頻繁なCIP/SIP洗浄サイクルにより、食品・飲料用シール市場において最大のセセグメントを構成しています。肉、鶏肉、魚介類加工も、同様に高い衛生要件と過酷な環境のため、重要な市場です。ベーカリーおよび菓子製品加工は、比較的穏やかな環境ですが、アレルゲン管理と製品の品質維持のために、特定のシールソリューションを必要とします。

* 地域別:

北米は、食品加工産業の規模と技術革新への投資により、引き続き主要な市場であり続けるでしょう。欧州も、厳格な規制と高度な自動化により、重要な市場です。アジア太平洋地域は、人口増加と食料需要の拡大、加工食品消費の増加により、最も速い成長を記録すると予測されています。特に中国とインドは、この地域の成長を牽引する主要国です。ラテンアメリカ、中東、アフリカも、食品加工能力の近代化と拡大に伴い、着実に成長すると見込まれています。

競争環境

食品・飲料用シール市場は、いくつかの大手企業と多数の地域プレーヤーが存在する、競争の激しい市場です。主要なプレーヤーは、製品の革新、材料科学への投資、顧客との協力、およびグローバルな流通ネットワークを通じて市場シェアを獲得しようとしています。M&A活動も、市場での地位を強化するための一般的な戦略です。

主要企業には、Parker Hannifin Corporation、Trelleborg AB、Freudenberg Sealing Technologies、SKF Group、Flowserve Corporationなどが含まれます。これらの企業は、幅広い製品ポートフォリオ、技術的専門知識、および世界的なプレゼンスを活用して、市場での優位性を維持しています。中小企業は、特定のニッチ市場やカスタムソリューションに焦点を当てることで競争しています。

結論

食品・飲料用シール市場は、食品安全、衛生、および効率性への高まる要求によって推進される、ダイナミックで成長している市場です。材料科学の進歩、特に高性能エラストマーと金属検出可能材料の開発は、市場の成長を支える重要な要因です。しかし、PFAS規制や認定クリーンルーム成形能力の不足といった課題は、業界が対処すべき重要な点です。企業は、これらの課題を克服し、変化する市場のニーズに対応するために、革新と戦略的パートナーシップに注力する必要があります。

食品加工用シール市場に関するレポートの要約です。

1. はじめに

本レポートは、世界の食品加工用シール市場について、その研究仮定、市場定義、調査範囲、調査方法、エグゼクティブサマリーを網羅しています。市場は、材料タイプ、シールタイプ、用途、エンドユーザー、地域別に詳細に分析されています。

2. 市場概況と成長予測

世界の食品加工用シール市場は、2025年から2030年にかけて年平均成長率(CAGR)3.21%で成長すると予測されています。2024年時点では、アジア太平洋地域が世界の収益の44.29%を占め、最大の貢献地域となっています。

3. 市場の推進要因

市場成長の主な推進要因としては、以下の点が挙げられます。

* 保存可能で調理済みの食品に対する需要の増加。

* 食品接触規制の強化。

* 全自動処理システムの導入拡大。

* 植物由来タンパク質加工への移行。

* マイクロブルワリーやクラフト飲料製造所の台頭。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* フルオロポリマーサプライチェーンの不安定性。

* 攻撃的なアルカリ性洗浄剤によるエラストマーの劣化。

* 認定されたクリーンルーム成形能力の不足。

5. 市場セグメンテーションの主要な洞察

* 材料タイプ別: エラストマー、ポリテトラフルオロエチレン(PTFE)、ポリウレタン、その他(金属検出可能またはX線検出可能材料)が含まれます。特に、PFAS規制の可能性がPTFEの利用可能性を低下させており、EPDM、HNBR、その他のフッ素フリー化合物への投資が促されています。

* シールタイプ別: Oリング、ガスケット、リップシール、メカニカルシール、ダイヤフラム、シャフト/ロータリーシール、衛生クランプシール、トライクランプガスケットが分析されています。自動化の進展により、メカニカルシールが最も速い成長(2030年までにCAGR 3.74%)を示すと予測されています。

* 用途別: 加工機器、包装機器、洗浄システム(CIP/SIP)、冷蔵・冷凍機器が主要な用途です。

* エンドユーザー別: ベーカリー・菓子、乳製品、食肉・家禽・魚介類、飲料、その他の産業(果物・野菜、調理済み食品・スナックなど)が含まれます。2024年の衛生シールへの支出では、食肉・家禽・魚介類加工が26.58%を占め、最大のセグメントとなっています。

* 地域別: アジア太平洋(中国、日本、インド、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)に分類され、アジア太平洋地域が市場を牽引しています。

6. 競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、A.W. Chesterton Company、Freudenberg、John Crane、Parker Hannifin Corp、Trelleborg ABなど、主要な18社の企業プロファイルが詳細に提供されています。これには、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

7. 市場機会と将来展望

将来の展望として、未開拓市場や満たされていないニーズの評価、自動化された加工とスマートシーリングの成長、金属検出可能な高純度シールへの需要増加が挙げられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 保存可能で調理済み食品の需要の増加

- 4.2.2 世界的な食品接触規制の施行

- 4.2.3 全自動処理システムの導入

- 4.2.4 植物性タンパク質加工への移行

- 4.2.5 小規模醸造所とクラフト飲料製造所の台頭

- 4.3 市場の阻害要因

- 4.3.1 フッ素ポリマーサプライチェーンの変動

- 4.3.2 エラストマーを劣化させる強力なアルカリ性洗浄剤

- 4.3.3 認定クリーンルーム成形能力の不足

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 エラストマー

- 5.1.2 ポリテトラフルオロエチレン (PTFE)

- 5.1.3 ポリウレタン

- 5.1.4 その他の材料タイプ(金属検出可能またはX線検出可能材料)

- 5.2 シールタイプ別

- 5.2.1 Oリング

- 5.2.2 ガスケット

- 5.2.3 リップシール

- 5.2.4 メカニカルシール

- 5.2.5 ダイヤフラム

- 5.2.6 シャフト/ロータリーシール

- 5.2.7 衛生クランプシールおよびトライクランプガスケット

- 5.3 用途別

- 5.3.1 加工装置

- 5.3.2 包装装置

- 5.3.3 洗浄システム (CIP/SIP)

- 5.3.4 冷蔵・冷凍装置

- 5.4 エンドユーザー別

- 5.4.1 ベーカリーおよび菓子

- 5.4.2 乳製品

- 5.4.3 肉、鶏肉、魚介類

- 5.4.4 飲料

- 5.4.5 その他のエンドユーザー産業(果物と野菜、調理済み食品とスナックなど)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 A.W. Chesterton Company

- 6.4.2 DXP Enterprises, Inc.

- 6.4.3 EagleBurgmann

- 6.4.4 Eclipse Engineering, Inc.

- 6.4.5 Enpro Inc.

- 6.4.6 ERIKS Group

- 6.4.7 Flowserve Corporation

- 6.4.8 Freudenberg

- 6.4.9 Huhnseal AB

- 6.4.10 James Walker Group

- 6.4.11 John Crane

- 6.4.12 Parker Hannifin Corp

- 6.4.13 Precision Polymer Engineering/IDEX

- 6.4.14 SEPCO, INC.

- 6.4.15 SKF

- 6.4.16 SSP Manufacturing Inc.

- 6.4.17 Technetics Group

- 6.4.18 Trelleborg AB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

食品加工用シールは、食品製造プロセスにおいて使用される機械や装置の重要な構成要素であり、流体(液体、気体、粉体)の漏洩を防ぎ、外部からの異物混入を防止する役割を担っています。食品の安全性、品質保持、そして生産効率の向上に不可欠な部品であり、その選定と管理には極めて高い専門性が求められます。

まず、定義についてご説明いたします。食品加工用シールとは、食品を扱う環境下で使用されるため、一般的な工業用シールと比較して、特に高い衛生性、安全性、耐久性が要求される密封部品の総称です。具体的には、食品と直接接触する可能性があるため、食品衛生法やFDA(米国食品医薬品局)などの国内外の規制に適合した材料で製造されている必要があります。また、頻繁に行われる洗浄・殺菌プロセス(CIP/SIP)に耐えうる耐薬品性や耐熱性、さらに長時間の連続稼働に耐える機械的強度も不可欠です。

次に、種類についてです。食品加工用シールは、その材料、形状、機能によって多岐にわたります。材料別では、主にゴム系と樹脂系に大別されます。ゴム系材料としては、NBR(ニトリルゴム)、EPDM(エチレンプロピレンゴム)、FKM(フッ素ゴム)、シリコーンゴムなどが挙げられます。これらはそれぞれ、耐油性、耐熱性、耐薬品性、柔軟性といった異なる特性を持ち、用途に応じて使い分けられます。例えば、耐油性が求められる箇所にはNBR、耐熱性や耐スチーム性が求められる箇所にはEPDMやFKM、広範囲な温度で使用され、非毒性が重視される箇所にはシリコーンゴムが選ばれることが多いです。樹脂系材料としては、PTFE(フッ素樹脂、テフロン)やPEEK(ポリエーテルエーテルケトン)が代表的です。これらは優れた耐薬品性、耐熱性、低摩擦性、非粘着性を持ち、特に厳しい環境下や、ゴムでは対応しきれない用途で用いられます。形状・機能別では、最も一般的なOリングをはじめ、回転軸の密封に用いられるオイルシールやメカニカルシール、固定部の密封に用いられるガスケット、往復運動部の密封に用いられるパッキン、圧力変動に対応するダイアフラムなどがあります。これらはポンプ、バルブ、配管、熱交換器、撹拌機、充填機、殺菌装置など、食品加工機械のあらゆる箇所で使用されます。

用途についてですが、食品加工用シールは主に以下の目的で利用されます。第一に、漏洩防止です。食品原料、中間製品、最終製品が機械外部へ漏れ出すのを防ぎ、製品の歩留まり向上と作業環境の清潔保持に貢献します。第二に、異物混入防止です。外部からの微生物、塵埃、化学物質などが食品に侵入するのを防ぎ、食品の安全性を確保する上で極めて重要な役割を果たします。第三に、衛生性維持です。CIP(定置洗浄)やSIP(定置殺菌)といったプロセスにおいて、洗浄液や蒸気に対する耐性を持ち、シール自体が細菌の繁殖源とならないよう、表面平滑性や非吸着性も求められます。第四に、圧力・温度保持です。加熱、冷却、殺菌などのプロセスにおいて、装置内の圧力や温度を適切に保持し、安定した製品品質を維持します。第五に、機械の保護です。軸受や駆動部への液体の侵入を防ぎ、機械部品の腐食や摩耗を抑制し、装置全体の寿命を延ばします。

関連技術としては、多岐にわたる分野が関与しています。まず、材料科学の進歩が不可欠です。食品接触材料規制(FDA、EU規則など)に適合しつつ、耐熱性、耐寒性、耐薬品性(酸、アルカリ、油、洗浄剤)、耐摩耗性、耐スチーム性、非溶出性、非吸着性、低摩擦性といった特性を高度に両立させる新素材の開発が常に求められています。近年では、抗菌性や防カビ性を持つ材料の開発も進められています。次に、設計・解析技術です。FEM(有限要素法)などのシミュレーション技術を用いて、シールの構造を最適化し、漏洩経路の予測や耐久性の評価を行うことで、より信頼性の高い製品設計が可能になります。製造技術においては、精密な成形技術(射出成形、圧縮成形)や、シールの性能を左右する表面処理技術(平滑化、コーティング)が重要です。また、品質管理技術として、寸法精度や異物混入の厳格な検査体制も欠かせません。さらに、洗浄・殺菌技術との連携も重要であり、CIP/SIPプロセスに対応した設計や、洗浄液が浸透せず残留物がないような材料選定が求められます。

市場背景についてですが、食品加工用シール市場は、いくつかの重要な要因によって形成されています。最も大きな要因は、世界的に強化される食品安全規制です。HACCP(危害分析重要管理点)、FSSC 22000などの国際的な食品安全マネジメントシステムの導入が義務化・推奨される中で、食品と接触するすべての部品、特にシール材に対する要求は年々高度化しています。これにより、規制適合性、トレーサビリティ、そして信頼性の高い製品への需要が高まっています。また、食品メーカーからの生産性向上への要求も強く、装置の稼働率向上やメンテナンス頻度低減のため、長寿命で信頼性の高いシールが求められています。環境負荷低減への意識の高まりも影響しており、省エネルギー、省資源、廃棄物削減の観点から、耐久性の向上やリサイクル可能な材料への関心が高まっています。さらに、人手不足が深刻化する中で、自動化・省力化が進む食品工場では、メンテナンスフリーに近い、あるいは交換頻度が極めて少ないシールが求められる傾向にあります。グローバル化の進展に伴い、世界各地の異なる規制に対応できる製品供給体制も重要視されています。

最後に、将来展望についてです。食品加工用シールは、今後もさらなる高機能化・多機能化が進むと予想されます。具体的には、超高温、超低温、高圧、強酸・強アルカリといったより過酷な環境下での使用に耐えうる、さらなる長寿命化と耐環境性の向上が期待されます。また、IoT技術の進展に伴い、センサーを内蔵した「スマートシール」の開発も進むでしょう。これにより、シールの劣化状況や微細な漏洩をリアルタイムで監視し、予知保全に貢献することが可能になります。抗菌・抗ウイルス機能の付与も、衛生性向上の一環として注目されています。新素材開発の分野では、環境負荷の低いバイオベース素材やリサイクル素材の活用、そしてより高い衛生性と安全性を両立する新ポリマーの開発が加速するでしょう。特に、PFAS(有機フッ素化合物)規制への対応として、フッ素フリー材料への移行も重要な課題となります。また、個別の食品加工プロセスや機械に最適化されたカスタムシールの需要は今後も増加し、単なる部品供給に留まらず、メーカーがトータルソリューションとして提案する動きが強まるでしょう。設計段階からAIを活用した最適化や材料選定支援、生産プロセスのデジタルツイン化による効率向上など、デジタル技術の活用も進展していくと考えられます。これらの進化は、食品加工業界全体の安全性、効率性、持続可能性の向上に大きく貢献していくことでしょう。