食品安全検査市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

食品安全検査市場レポートは、汚染物質の種類(病原体検査、農薬・残留物検査、GMO検査など)、テクノロジー(ポリメラーゼ連鎖反応、イムノアッセイベースなど)、用途(ペットフード・動物飼料、食品)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に業界を分類しています。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

食品安全検査市場の概要

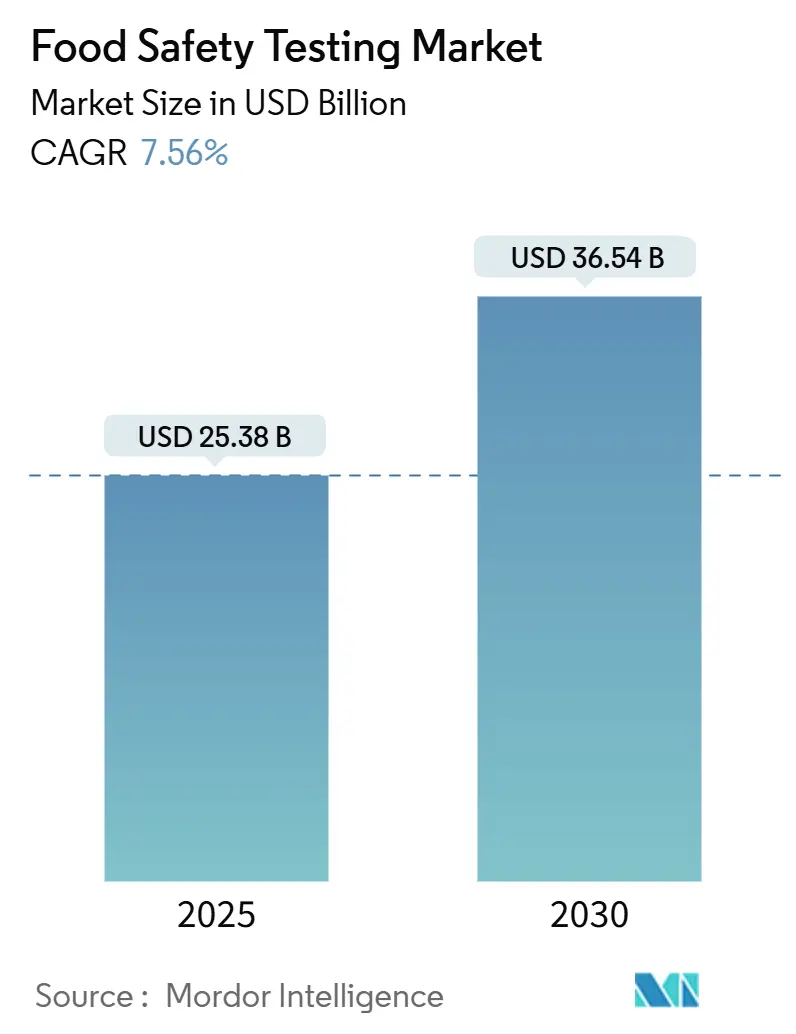

食品安全検査市場は、2025年には253.8億米ドルと推定され、2030年までに365.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.56%と堅調に推移する見込みです。この市場の成長は、規制遵守要件、食品安全検証に対する消費者の需要増加、および検査技術の進歩に起因しています。病原体検査は最大の市場セグメントであり、食中毒予防と規制遵守の基本的な要素として機能しています。一方、遺伝子組み換え作物(GMO)検査は、表示要件の導入と遺伝子組み換え成分への関心の高まりにより、最も高い成長率を示しています。国際的な食品貿易の拡大と繰り返される食品汚染事件は、食品安全検査市場全体で堅牢な検査および監視プロトコルを必要としています。検査施設では、精度向上、処理時間短縮、検査能力拡大のために自動化と高度な機器が導入されています。しかし、途上地域では機器コストと労働力不足により、食品安全検査市場の拡大が依然として制約されています。

主要なレポートのポイント

* 汚染物質の種類別: 病原体検査は2024年に食品安全検査市場シェアの51.50%を占め、GMO検査は2030年までに8.35%のCAGRで拡大すると予測されています。

* 技術別: ポリメラーゼ連鎖反応(PCR)は2024年に収益の46.40%を占め、クロマトグラフィーおよび分光分析は2025年から2030年の間に8.53%の最速CAGRを記録すると予測されています。

* 用途別: 食品セグメントは2024年に食品安全検査市場規模の83.66%を占め、ペットフードおよび動物飼料は2030年までに8.13%のCAGRで成長すると予想されています。

* 地域別: 北米は2024年に33.91%の収益シェアで市場をリードし、アジア太平洋地域は2030年までに8.45%の最高CAGRを記録する見込みです。

世界の食品安全検査市場のトレンドと洞察

市場の推進要因

1. 食品成分と表示の正確性に対する消費者の意識の高まり:

消費者が食品成分に関する透明性をますます求めるにつれて、食品安全検査市場におけるサプライチェーン全体の検査優先順位が大きく変化しています。これに対応して、食品メーカーは、アレルゲンや汚染物質に特に焦点を当て、成分の真正性と表示の正確性を確保するためにより厳格な検査プロトコルを採用しています。FDAの2025年の優先事項には、「ヘルシー」という栄養成分表示の改訂、パッケージ前面の栄養表示の提唱、食品供給におけるナトリウム削減の支持などが含まれます。ネスレやユニリーバなどの大手食品企業は、これらの進化する基準を満たすために製品の再処方を開始しており、規制要件と消費者の期待の両方への準拠を確保しています。さらに、従来の安全対策だけでなく、原産地表示や生産方法の検証も精査の対象となり、食品安全検査市場における高度な分析技術の需要を促進しています。欧州委員会による2024年12月の食品接触材料におけるビスフェノールA(BPA)の禁止は、食品サプライチェーンから潜在的に有害な物質を排除しようとする消費者擁護に牽引された規制の変化を強調しています。また、食品業界におけるブロックチェーン技術の台頭は、トレーサビリティを強化し、消費者が農場から食卓までの食品の経路を検証できるようにすることで、透明性と信頼をさらに強化しています。

2. 厳格化する世界の食品安全規制とコンプライアンス要件:

世界の規制枠組みはますます厳格化しており、食品安全検査市場全体で高度で頻繁な食品検査ソリューションの需要を促進しています。2024年10月に開始されたFDAのヒト食品プログラム(HFP)は、2025会計年度の戦略的優先事項を概説しており、微生物学的食品安全、化学的安全性、および栄養に焦点を当てています。主要な成果物には、収穫前農業用水要件の施行と、サプライチェーン全体の透明性と安全性を高めるための高度な食品トレーサビリティツールの開発が含まれます。これらのイニシアチブは、新たな食品安全課題に対処し、進化する基準への準拠を確保するというFDAのコミットメントを反映しています。欧州では、2024年から2025年の食品グレード化学物質に関する規制更新により、二酸化チタン(E171)の段階的廃止や香料および酵素規制の改訂など、大きな変更が導入されました。これらの更新は、化学汚染物質や病原体の検出に重点を置いた、食品安全に対するより厳格な監視という広範な世界的傾向と一致しています。この規制の進化は、コンプライアンス要件を満たし、リスクを軽減し、消費者の健康を保護するために、食品安全検査市場における革新的な検査技術の採用の重要性が高まっていることを強調しています。食品業界がこれらの変化に対応するにつれて、堅牢な検査メカニズムが安全性確保と規制遵守維持において極めて重要な役割を果たすでしょう。

3. 拡大する世界の食品貿易と国境を越えたサプライチェーン:

国際的な食品貿易が拡大するにつれて、国境を越えた食品安全管理は食品安全検査市場にとってますます複雑になっています。この進化は、統一された検査基準と規制の整合性の緊急の必要性を強調しています。サプライチェーンのグローバル化に伴い、汚染、詐欺、多様な国家安全基準への対応といったリスクが高まっています。このような課題は、食品安全検査市場における市場アクセスにとって一貫した信頼性の高い検査プロトコルの必要性を強調しています。米国通商代表部による2025年国家貿易評価報告書は、食品安全規制と技術的貿易障壁が世界の食品商業における重大な障害であることを強調しています。世界中の国々は、標準化された検査による厳格な科学的検証を要求する多くの衛生植物検疫(SPS)措置を引き続き施行しています。規制の複雑さが増したことで、輸入品に対する監視が強化されています。この監視により、輸出入国双方がより厳格な検査および認証プロセスを採用するようになりました。この傾向を反映して、米国食品医薬品局(FDA)は2025年にエクアドル、インド、インドネシアと魚介類安全規制協定を締結する予定です。これらの協定は、検査慣行を調和させ、特に魚介類のような高リスク分野における米国の安全基準への遵守を確保することを目的としています。このような動きは、規制の整合性とリスクベースの検査に向けた世界的な推進の象徴であり、国際貿易と公衆衛生保護における食品安全検査の極めて重要な役割を強調しています。

4. 食中毒発生件数の増加:

食中毒が公衆衛生と経済に重大な課題をもたらす中、食品業界は食品安全検査市場全体で病原体検査への投資を強化しています。米国政府会計検査院(GAO)の2025年報告書は、食中毒が米国に与える年間経済的損失を、医療費、生産性損失、早期死亡を含めて約750億米ドルと推定し、その緊急性を強調しました。同報告書はまた、30以上の連邦法と15の機関によって統治されている米国の食品安全監視の複雑な網を指摘し、統治の断片化と規制の非効率性をもたらしていると述べました。最近の発生は、これらのシステム上の脆弱性を浮き彫りにしています。2024年には、キュウリに関連するサルモネラ菌汚染事件が19州で68人に影響を与えました。さらに、ファストフードのクォーターパウンダーに含まれるスライスオニオンに関連する大腸菌汚染事件は、14州で104件の症例、34件の入院、1件の死亡をもたらしました。このような事件は、トレーサビリティと監視の欠陥を浮き彫りにしただけでなく、食品安全検査市場における透明性と説明責任に対する消費者の要求を高めました。これらの課題に照らして、FDAのCoordinated Outbreak Response and Evaluation(CORE)ネットワークは、アウトブレイク監視と軽減戦略を強化しています。高度なゲノムシーケンシング、予測分析、迅速な対応プロトコルを活用することで、COREは食品媒介病原体の影響を抑制しようとしており、堅牢な予防的食品安全検査システムの必要性を強調しています。

市場の抑制要因

1. 高度な検査機器とインフラの高コスト:

高度な食品安全検査機器に対する多額の設備投資要件は、途上地域における市場の成長を制限しています。液体クロマトグラフィー質量分析計(LC-MS)、ガスクロマトグラフィー質量分析計(GC-MS/MS)、次世代シーケンシング(NGS)プラットフォームなどの機器は、多額の初期投資と運用費用(メンテナンスコスト、校正要件、消耗品費用、人員訓練など)を必要とします。これらの財政的要件は、小規模な検査機関の予算を超え、正確な汚染物質、病原体、アレルゲン検出を行う能力を制限しています。投資の制約は、規制遵守要件が増加しているにもかかわらず、インフラ資金が限られている新興市場で特に顕著です。その結果、食品メーカーや検査施設は、確立されたインフラと国際的な認定を持つ認定された第三者検査機関へのアウトソーシングを含むコスト削減策を一般的に実施しています。これらの運用上の制約に対処するために、組織は官民パートナーシップ、政府資金援助イニシアチブ、リソース最適化プログラムなど、さまざまなソリューションを導入しています。いくつかの地域では、暫定的な措置として、即時のオンサイト分析のためにポータブル検査ユニットを展開しています。これらの財政的制約に対処することは、包括的な食品安全検査を世界的に拡大するために不可欠です。

2. 訓練された人材と技術的専門知識の不足:

食品安全検査市場は、高度な検査方法に熟練した専門家が大幅に不足しています。ゲノム法、高度クロマトグラフィー、質量分析などの最新の食品検査技術には、専門的な訓練を受けた人材が必要です。食品安全検査における次世代シーケンシング(NGS)の導入には、多くの地域で限られているバイオインフォマティクスに関する専門知識が必要です。この労働力不足は、教育インフラとリソースが不十分な新興市場で特に顕著です。東南アジア諸国は、資金とインフラの制約により、食品検査専門家向けの包括的な訓練プログラムを確立する上で運用上の課題に直面しています。技術の急速な進歩は、この課題をさらに複雑にし、食品安全検査市場における継続的な専門能力開発の必要性を強調しています。業界における人工知能と自動化の検査プロセスへの導入は、この専門知識不足に部分的に対処し、検査機関がより小規模で専門化されたチームで運用効率と精度を維持できるようにしています。自動液体処理システムとAIを活用したデータ分析ツールの導入は、手作業による専門知識への依存を減らします。組織は訓練プログラムに投資し、学術機関と提携して有資格の専門家を育成していますが、これらのイニシアチブにはかなりの実施時間が必要です。

セグメント分析

1. 汚染物質の種類別: 病原体検査が優勢、GMOが急増

2024年、病原体検査は食品安全検査市場で51.50%のシェアを占め、食中毒の発生率増加と主要経済圏における食品安全規制の厳格化に牽引されています。サルモネラ菌、リステリア菌、大腸菌などの病原体による汚染の増加は、特に加工肉、乳製品、生鮮食品などの高リスク食品カテゴリーにおいて、食品安全検査市場を形成し続けており、メーカーは高度な検査プロトコルを採用せざるを得なくなっています。これらのプロトコルは、HACCP、ISO 22000、食品安全近代化法(FSMA)などの厳格な世界の食品安全基準への準拠を確保するために不可欠です。さらに、より安全な食品に対する消費者の需要の高まりと、食品媒介リスクを軽減するための規制当局による積極的な措置が、市場における病原体検査の重要な役割をさらに強固にしています。

GMO検査は、2025年から2030年にかけて8.35%のCAGRで大幅な成長を遂げると予測されています。この成長は、食品安全検査市場における遺伝子組み換え成分に対する消費者の懸念の高まりと、進化する世界の規制環境に牽引されています。例えば、2023年には、米国農務省農業マーケティングサービス(AMS)が国家バイオエンジニアード食品開示基準を改正し、Bt殺虫剤耐性サトウキビをバイオエンジニアード食品リストに含め、2025年6月23日までの遵守を義務付けました。欧州連合やアジア太平洋地域などの地域における同様の規制の進展が、正確で準拠したGMO検査ソリューションの需要を促進しています。さらに、規制当局の監視が強化され、食品表示に関する消費者の意識が高まるにつれて、高度なGMO検査技術の採用が拡大し、食品サプライチェーンにおける透明性、コンプライアンス、信頼が確保されると予想されます。

2. 用途別: 食品分野が優勢、ペットフードが急速に拡大

2024年、食品セグメントは食品安全検査市場シェアの83.66%を占め、人間の食品安全に対する世界的な重視を強調しています。このセグメント内では、細菌汚染に対する継続的な懸念に牽引され、食肉および家禽の検査が際立っています。これらの懸念を強調するため、米国農務省食品安全検査局(USDA FSIS)は2024年11月、サルモネラ菌に汚染された生鶏肉製品の商業販売を禁止する規則を提案しました。食肉以外にも、乳製品、果物、野菜、加工食品、作物などの多様なカテゴリーは、それぞれ異なる検査課題に直面しています。この多様性には、個別の検査プロトコルが必要です。FDAの2025年1月の「低水分調理済み食品」の衛生に関するドラフトガイダンスは、特定の食品カテゴリーへの焦点の移行を強調しています。

一方、ペットフードおよび動物飼料検査は、2025年から2030年にかけて8.13%のCAGRを誇り、最も急速に成長しているセグメントとして急速に台頭しています。この急増は、ペット飼育の増加、規制の厳格化、ペットフードの安全性に対する意識の高まりに牽引されています。例えば、FDAの2025年1月の指令は、猫と犬の食品メーカーに対し、安全計画にH5N1を考慮に入れることを義務付けています。ペットフード部門では、好ましい市場状況と熱心な買い手に刺激され、2025年には合併・買収が急増すると予測されています。このような統合は、大規模な企業が広範な品質保証プログラムを展開するにつれて、高度な検査への投資を強化すると見られています。さらに、米国飼料管理官協会(AAFCO)とFDAは、ペットフードおよび動物飼料成分の個別の承認プロセスを作成しており、この急成長するセグメントに対するより専門的な規制姿勢を示しています。

3. 技術別: ポリメラーゼ連鎖反応(PCR)がリード、クロマトグラフィーと分光分析が加速

2024年、ポリメラーゼ連鎖反応(PCR)技術は、食品安全検査市場において依然として支配的な力であり、46.40%というかなりのシェアを占めています。この優位性は、病原体や遺伝子組み換え作物(GMO)の検出におけるPCRの卓越した感度、特異性、汎用性に起因しています。特定のDNA配列を迅速に増幅し、正確に識別する能力により、PCRは特に病原体検出において食品安全検査の基礎となっています。2024年に革新的なタッチダウンPCR法が導入されたことで、このセグメントはさらに強化されました。この方法は、ELISAや迅速イムノクロマトグラフィーキットなどの従来の技術を上回り、牛乳の混入検出において優れた感度を示しました。これらの進歩は、セグメントの継続的な革新を強調するだけでなく、進化する食品安全課題に対処し、消費者の保護を確保する上でのその重要な役割を強調しています。

一方、クロマトグラフィーと分光分析は、2025年から2030年にかけて8.53%のCAGRで最速の成長を遂げると予測されています。この成長は、複雑な食品マトリックス内の化学汚染物質、添加物、残留物を識別および定量化する上でのこの技術の比類のない精度に牽引されています。クロマトグラフィーの状況は急速に変化しており、よりコンパクトでポータブルな設計への顕著な傾向が見られます。これらの進歩は、生産性とスループットを向上させると同時に、溶媒消費量とエネルギー使用量を削減し、持続可能性の目標と一致すると予想されます。イムノアッセイベースの技術は、そのシンプルさ、費用対効果、および日常的なスクリーニングにおける信頼性により、食品検査において引き続き極めて重要な役割を果たしています。さらに、バイオセンサー、高度な分光技術、ゲノム法などの新興技術は、食品検査機関の分析能力を拡大しています。これらの革新は、包括的な食品安全評価のための多様で堅牢なソリューションを提供し、業界が厳格な食品品質基準に対する需要の増加に対応できるようにしています。

地域分析

北米は、厳格な規制と消費者の意識の高まりに牽引され、2024年に食品安全検査市場で33.91%という圧倒的なシェアを占めています。FDAが2024年10月に新たに開始したヒト食品プログラムは、トレーサビリティツールの強化、食品媒介病原体の監視強化、輸入魚介類に関する規制パートナーシップの構築など、2025年の野心的な目標を設定しています。北米の高度な検査機関ネットワークと分析能力は、食品検査におけるそのリーダーシップを強調しています。ファストフードのタマネギにおける大腸菌のような注目すべき食中毒事件は、厳格な検査プロトコルの極めて重要な必要性を浮き彫りにしています。同時に、カナダとメキシコは食品安全対策を強化しており、カナダは新たなPFAS監視規制を導入し、メキシコは輸入/輸出検査プロトコルを強化しています。

アジア太平洋地域は、2025年から2030年にかけて8.45%のCAGRで最も急速に成長する地域となる見込みです。この食品安全検査市場の成長は、食品貿易の拡大、規制当局の監視強化、食品安全に対する消費者の意識の高まりに牽引されています。食品安全へのコミットメントを明確に示すものとして、中国の税関当局は2024年11月に検査不合格のため507バッチの輸入食品を拒否しました。インドのFSSAIは監視を強化しており、認可された食品メーカーに拒否された品目と期限切れの品目に関する四半期報告書の提出を義務付けています。さらに、2024年12月には、日本の消費者庁が食品添加物と栄養表示を強調する食品表示基準の改正案を導入しました。欧州は、その強力な食品検査枠組みに支えられ、EFSAと各国機関の両方が厳格な検査義務を施行しています。欧州の食品安全へのコミットメントは、2024年12月の食品接触材料におけるビスフェノールA(BPA)の禁止によってさらに強調されています。

南米と中東およびアフリカは、小規模な基盤からではありますが、食品検査サービスの需要が増加しています。南米の最前線であるブラジルは、広範な農業輸出を保護するために食品安全対策を強化しています。中東では、サウジアラビアやアラブ首長国連邦などの国々が食品検査インフラに多額の投資を行っており、輸入安全サービスへの依存を減らし、食料安全保障を強化することを目指しています。世界の食品サプライチェーンの相互接続性を考慮すると、世界的な標準化された検査プロトコルに向けた協調的な努力があります。コーデックス委員会を含む国際機関は、2023年6月1日から2024年5月31日まで、および2024年6月1日から2025年5月31日までの期間のガイドラインを策定し、積極的に活動してきました。

競争環境

食品安全検査市場は、多数のグローバル、地域、およびローカルプレーヤーが存在し、微生物検査、化学物質および農薬分析、アレルゲン検出などの多様な検査サービスと技術を提供しているため、中程度の断片化を示しています。SGS SA、Eurofins Scientific、Intertek Group Plc、Bureau Veritas Group、ALS Globalなどの著名な企業が世界市場で大きなシェアを占めています。しかし、多数の小規模な専門検査機関がさまざまな地域で事業を展開し、特定の食品カテゴリーに対応したり、独自の規制基準を遵守したりしています。この競争環境は、明確な市場リーダーの不在により断片化された市場構造を維持しながら、継続的な革新と専門化を促進しています。

主要な食品安全検査業界のプレーヤーは、技術的能力を強化し、地理的プレゼンスを拡大するための戦略的イニシアチブを採用しています。これらの戦略には、有機的成長と買収の両方が含まれます。例えば、Eurofins Scientificは2024年に31件の事業統合を完了し、2億2500万ユーロのプロフォーマ収益を生み出しました。Ascend Clinical, LLCやInfinity Laboratoriesなどの主要な買収は、同社の戦略的成長への焦点を強調しています。市場内の競争力学は、技術の進歩によってますます形成されており、企業は検査精度と運用効率を高めるために高度な分析方法と自動化に多額の投資を行っています。

競争環境における新たなトレンドには、データ分析を改善するための人工知能と機械学習の統合、ターンアラウンドタイムを最小限に抑えるための迅速検査ソリューションの開発、および従来の検査に加えてコンサルティングおよび認証サービスを含むサービス提供の多様化が含まれます。小規模な専門検査機関は、アレルゲン検出や真正性検証などのニッチセグメントを活用し、これらの特定の分野で競争優位性を獲得するために専門知識を活用しています。

食品安全検査業界のリーダー

* SGSグループ

* Eurofins Scientific SE

* Bureau Veritasグループ

* Intertek Group Plc

* ALS Global

最近の業界動向

* 2024年11月: Eurofins DQCIとEurofins Microbiology Laboratories, Inc.は、乳牛群を保護し、牛乳生産の安全性を維持するために、生乳中の鳥インフルエンザA型ウイルスに対する新しい検査を開発しました。この検査は、酪農家と加工業者に鳥インフルエンザの発生を検出および管理する能力を提供しました。

* 2024年10月: SGS北米は、北米の食品、ペットフード、栄養補助食品市場における食品安全および品質保証のための検査能力を拡大しました。同社は、人間および動物が消費する製品の検査と製造は、多様で安全な製品へのアクセスを確保するために北米経済にとって不可欠であると述べました。

* 2024年5月: Intertek Group PLCは、韓国の主要な検査および認証プロバイダーである韓国試験研究院(KTR)と基本サービス契約(MSA)を締結しました。この契約は、電気および電子製品メーカーの世界市場アクセスを促進しました。

このレポートは、食品安全検査市場に関する包括的な分析を提供しています。市場の定義、調査範囲、方法論、市場概況、成長予測、競争環境、そして将来の見通しについて詳細に記述されています。

1. 調査の前提と市場定義

Mordor Intelligenceの調査によると、食品安全検査市場は、最終食品、飲料、ペットフード、飼料製品の商業リリース前に、生物学的、化学的、物理的ハザードを検出するラボベースおよびオンサイト分析サービスから得られる収益として定義されています。これには、病原体、アレルゲン、農薬残留物、マイコトキシン、遺伝子組み換え生物(GMO)、異物、その他の規制対象汚染物質の検査が含まれ、その価値は最終顧客価格レベルで報告されます。ただし、機器販売、工場内で行われる工程内品質チェック、食品生産ライン外の水質・環境モニタリングは調査範囲から除外されています。

2. エグゼクティブサマリーと市場規模・成長予測

食品安全検査市場は、2025年には253.8億米ドルと評価され、2030年までに365.4億米ドルに達すると予測されており、堅調な成長が見込まれています。

汚染物質の種類別では、病原体検査が2024年に51.50%の市場シェアを占め、最も大きな割合を占めています。また、新たな情報開示基準と遺伝子組み換え成分に対する消費者関心の高まりを背景に、GMO検査は8.35%の年平均成長率(CAGR)で急速に拡大しています。

地域別では、アジア太平洋地域が2025年から2030年にかけて8.45%のCAGRで最も速い成長を遂げると予測されています。

市場は以下の主要なセグメントに分類され、その成長が予測されています。

* 汚染物質の種類別: 病原体検査、農薬・残留物検査、マイコトキシン検査、GMO検査、アレルゲン検査、その他の汚染物質検査。

* 技術別: ポリメラーゼ連鎖反応(PCR)、免疫測定法、クロマトグラフィー・分光分析、その他。

* 用途別: ペットフード・動物飼料、食品(食肉・家禽、乳製品、果物・野菜、加工食品、作物、その他食品)。

* 地域別: 北米(米国、カナダ、メキシコなど)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(ドイツ、英国、フランスなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、中東・アフリカ(南アフリカ、サウジアラビアなど)。

3. 市場概況:促進要因と抑制要因

市場の促進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 食品成分と表示の正確性に対する消費者の意識の高まり。

* 世界的に厳格化する食品安全規制とコンプライアンス義務。

* グローバルな食品貿易と国境を越えたサプライチェーンの拡大。

* 食中毒発生件数の増加。

* 食品表示と透明性へのトレンド。

* 食品検査方法および機器における技術的進歩。

市場の抑制要因:

一方で、市場の成長を抑制する要因も存在します。

* 高度な検査機器とインフラの高コスト。

* 訓練された人材と技術的専門知識の不足。

* デジタル検査が引き起こすプライバシーとセキュリティの問題。

* 気候変動が新たな汚染物質をもたらし、検査を複雑化させる点。

その他、サプライチェーン分析、規制の見通し、ポーターの5つの力分析も市場概況の一部として含まれています。

4. 競争環境

市場は多数のプレーヤーが存在し、競争が激しい状況です。主要な企業としては、Eurofins Scientific、SGS SA、Bureau Veritas Group、Intertek Group plc、Institut Mérieux、ALS Global、TÜV SÜD、NSF International、Neogen Corporation、Thermo Fisher Scientific Inc.などが挙げられます。これらの企業は、市場集中度、戦略的動向、市場シェア分析の観点から評価されています。各企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。

5. 調査方法論の信頼性

Mordor Intelligenceは、食品安全検査市場の信頼性の高いベースラインを提供するために、詳細な調査方法論を採用しています。一次調査では、契約ラボの幹部、加工業者の品質管理者、地域の食品検査官へのインタビューを実施し、平均検査価格、迅速PCRの採用率、規制検査頻度の変化などを明確にしています。二次調査では、米国FDA、EFSAの迅速警報システム、Codex Alimentariusのリコール記録、各国の税関出荷記録などの公開データ、業界団体のホワイトペーパー、学術論文、企業財務情報などを活用しています。

市場規模の算出と予測は、各国の食品生産量と輸出入フローを調整し、汚染リスクに基づくサンプリング規則を乗じるトップダウンアプローチと、主要ラボの開示収益や平均検査価格を積み上げるボトムアップアプローチを併用しています。このモデルは毎年更新され、主要な規制変更やリコールイベントが発生した際には中間更新が行われます。

このレポートは、食品安全検査市場の現状と将来の展望を理解するための重要な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 食品成分と表示の正確性に関する消費者の意識向上

- 4.2.2 厳格な世界の食品安全規制とコンプライアンス義務

- 4.2.3 拡大する世界の食品貿易と国境を越えたサプライチェーン

- 4.2.4 増加する食中毒の発生件数

- 4.2.5 食品表示と透明性の高まる傾向

- 4.2.6 食品検査方法と機器における技術進歩

-

4.3 市場の阻害要因

- 4.3.1 高度な検査機器とインフラの高コスト

- 4.3.2 訓練された人員と技術的専門知識の不足

- 4.3.3 デジタル検査がプライバシーとセキュリティの問題を引き起こす

- 4.3.4 気候変動が新たな汚染物質をもたらし、検査を複雑化させる

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの競争要因分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 汚染物質の種類別

- 5.1.1 病原体検査

- 5.1.2 農薬および残留物検査

- 5.1.3 マイコトキシン検査

- 5.1.4 遺伝子組み換え生物検査

- 5.1.5 アレルゲン検査

- 5.1.6 その他の汚染物質検査

-

5.2 技術別

- 5.2.1 ポリメラーゼ連鎖反応

- 5.2.2 免疫測定法ベース

- 5.2.3 クロマトグラフィーおよび分光法

- 5.2.4 その他

-

5.3 用途別

- 5.3.1 ペットフードおよび動物飼料

- 5.3.2 食品

- 5.3.2.1 食肉および家禽

- 5.3.2.2 乳製品

- 5.3.2.3 果物および野菜

- 5.3.2.4 加工食品

- 5.3.2.5 作物

- 5.3.2.6 その他の食品

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 コロンビア

- 5.4.2.4 チリ

- 5.4.2.5 ペルー

- 5.4.2.6 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 オランダ

- 5.4.3.6 ポーランド

- 5.4.3.7 ベルギー

- 5.4.3.8 スウェーデン

- 5.4.3.9 スペイン

- 5.4.3.10 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 インドネシア

- 5.4.4.6 韓国

- 5.4.4.7 タイ

- 5.4.4.8 シンガポール

- 5.4.4.9 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランキング/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 ユーロフィン・サイエンティフィック

- 6.4.2 SGS SA

- 6.4.3 ビューローベリタスグループ

- 6.4.4 インターテック・グループ plc

- 6.4.5 メリユー研究所

- 6.4.6 ALSグローバル

- 6.4.7 テュフズード

- 6.4.8 NSFインターナショナル

- 6.4.9 アシュア・クオリティ・リミテッド

- 6.4.10 UL LLC

- 6.4.11 ネオジェン・コーポレーション

- 6.4.12 マイクロバック・ラボラトリーズ・インク

- 6.4.13 Dsm-Firmenich (ローマーラボ)

- 6.4.14 チャーム・サイエンス・インク

- 6.4.15 フェラ・サイエンス・リミテッド

- 6.4.16 フードチェーンID

- 6.4.17 コテクナ・グループ

- 6.4.18 AGQラボ・グループ

- 6.4.19 アジレント・テクノロジー

- 6.4.20 サーモフィッシャーサイエンティフィック・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

食品安全検査とは、消費者の皆様に安全で安心な食品を提供するために、食品中に含まれる可能性のある有害物質や異物、あるいは品質劣化の原因となる微生物などを科学的、技術的な手法を用いて検出・測定し、その安全性を評価する一連のプロセスを指します。この検査は、食品の製造から流通、消費に至るまでのあらゆる段階で実施され、食品衛生法をはじめとする様々な法規制や業界基準に適合しているかを確認する上で不可欠な役割を担っています。具体的には、食中毒の予防、アレルギー物質による健康被害の防止、残留農薬や動物用医薬品、重金属などの化学物質による汚染の監視、さらには食品表示の適正性の確認など、多岐にわたる目的のために行われます。食品安全検査は、単に問題を発見するだけでなく、食品産業全体の信頼性を高め、国際的な食品貿易を円滑に進める上でも極めて重要な基盤となっています。

食品安全検査には、その目的や対象に応じて様々な種類が存在します。まず、微生物検査は、食中毒の原因となるサルモネラ菌、腸管出血性大腸菌O157、リステリア菌などの病原微生物や、食品の腐敗を引き起こす一般生菌、大腸菌群などを検出・定量するものです。これは、食品の衛生状態を評価し、食中毒のリスクを管理するために最も基本的な検査の一つです。次に、理化学検査は、食品中に含まれる化学物質を分析するもので、残留農薬、動物用医薬品、食品添加物の使用基準遵守の確認、重金属(カドミウム、鉛、水銀など)やカビ毒(アフラトキシンなど)の汚染状況の把握、アレルゲン(特定原材料7品目など)の混入有無の確認、放射性物質の測定、さらには栄養成分表示の正確性を検証するための成分分析などが含まれます。また、異物検査では、食品への金属片、プラスチック片、毛髪などの混入がないかを確認します。遺伝子組み換え食品の表示義務に対応するための検査や、専門家が食品の色、匂い、味、食感などを評価する官能検査も、品質管理の一環として実施されることがあります。これらの検査は、それぞれ異なる専門的な分析技術と機器を要し、食品の多様なリスクに対応するために複合的に実施されることが一般的です。

食品安全検査の用途は非常に広範にわたります。食品製造業者にとっては、原材料の受け入れ検査から、製造工程中の品質管理、最終製品の出荷前検査に至るまで、HACCP(危害分析重要管理点)システムと連携しながら、製品の安全性を確保するための基盤となります。これにより、自主的な品質保証体制を構築し、消費者の信頼を得ることができます。また、食品を流通させる小売業者や飲食店においても、仕入れ品の検査や店舗での衛生管理の一環として実施され、消費者に提供される食品の安全性を最終的に担保する役割を担います。国や地方自治体などの行政機関は、輸入食品の検疫や、市場に流通する食品の抜き打ち検査、違反食品に対する回収命令や指導を通じて、食品全体の安全性を監視・監督しています。さらに、消費者からの異物混入や食中毒の疑いといった苦情が発生した際には、その原因究明のために検査が実施されます。新製品の開発段階では、安全性や賞味期限の設定のために検査が行われ、輸出入を行う際には、各国の食品安全基準に適合していることを証明するための検査が不可欠となります。このように、食品安全検査は、食品サプライチェーンのあらゆる段階で、その安全性と品質を保証するための多角的なツールとして活用されています。

食品安全検査を支える技術は日々進化しており、その精度と効率性を高めています。主要な分析機器としては、残留農薬や動物用医薬品、カビ毒などの微量な有機化合物を高感度で検出・定量するガスクロマトグラフ質量分析計(GC-MS/MS)や液体クロマトグラフ質量分析計(LC-MS/MS)が挙げられます。重金属の分析には、誘導結合プラズマ質量分析計(ICP-MS)が用いられます。微生物の迅速な検出やアレルゲン、遺伝子組み換え食品の特定には、リアルタイムPCR法などの遺伝子解析技術が不可欠です。また、アレルゲンやカビ毒、微生物が産生する毒素のスクリーニングには、酵素免疫測定法(ELISA)が広く利用されています。異物検査においては、X線異物検出機や金属検出機が製造ラインに導入され、物理的な異物の混入を未然に防ぐ役割を果たします。これらの高度な分析機器を最大限に活用するためには、複雑な食品サンプルから目的成分を効率よく抽出・精製する前処理技術も極めて重要です。近年では、現場で手軽に利用できる迅速検査キットの開発も進んでおり、スクリーニング検査の効率化に貢献しています。さらに、AI(人工知能)やIoT(モノのインターネット)技術の活用により、検査データの自動管理、異常検知、トレーサビリティの強化、さらには検査プロセスの自動化・省力化が進められています。ゲノム解析技術の進展は、食中毒菌の汚染源特定や、新たな食品リスクの評価にも応用され始めています。

食品安全検査の市場背景は、複数の要因によって形成されています。まず、食品衛生法や食品表示法、そしてHACCPの義務化など、国内外での法規制の強化が検査需要を押し上げています。特にHACCPの義務化は、食品関連事業者に対し、より体系的かつ継続的な衛生管理と検査の実施を求めるものであり、検査受託市場の拡大に大きく寄与しています。次に、消費者の食品安全に対する意識が年々高まっており、食品の安全性や品質に関する情報公開への要求が強まっています。これにより、企業は自主的な検査体制を強化し、その結果を積極的に開示することで、消費者からの信頼を獲得しようと努めています。また、食品のグローバル化が進む中で、輸入食品の増加や、国際的な食品安全基準の調和が求められており、各国の規制に対応するための検査ニーズが増大しています。食品産業における競争の激化も、安全性や品質が製品の差別化要因となるため、検査の重要性を高めています。自社で高額な検査設備や専門の人材を抱えることが難しい中小企業を中心に、外部の検査機関に分析を委託する需要が拡大しており、検査受託市場は堅調に成長を続けています。一方で、検査員の育成や確保が課題となっており、自動化や省力化技術への投資も進められています。

食品安全検査の将来展望は、技術革新と社会情勢の変化によって大きく進化していくと予想されます。まず、検査の迅速化と高感度化は今後も重要なテーマであり続けるでしょう。より短時間で、より微量な有害物質や微生物を検出できる技術の開発が進み、食品の安全性をリアルタイムに近い形で評価できるようになることが期待されます。また、食品を傷つけずに検査を行う非破壊検査技術の発展は、品質管理の効率化と食品ロスの削減に貢献するでしょう。生産現場や流通現場でその場で検査が可能なオンサイト検査の普及も進み、より迅速なリスク対応が可能になると考えられます。AIやビッグデータ解析の活用は、検査データの統合的な分析を可能にし、過去のデータや環境要因と組み合わせることで、将来のリスクを予測し、予防的なアプローチを強化することに繋がります。トレーサビリティシステムとの連携も一層強化され、食品の生産履歴から消費までの全過程における安全性を透明化するでしょう。ゲノム編集食品など、新たな技術を用いた食品が登場するにつれて、それらに対応する新たな検査ニーズも生まれてきます。国際的な食品貿易の拡大に伴い、各国の食品安全基準の調和と、検査結果の相互承認に向けた国際連携も一層強化される見込みです。最終的には、技術革新による検査コストの低減と、より効率的で網羅的な検査体制の構築が進み、消費者の皆様が安心して食品を選べる社会の実現に貢献していくことでしょう。