食品サービス包装市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

食品サービス包装市場レポートは、材料(紙・板紙、プラスチックなど)、包装タイプ(クラムシェル、カップ・タブなど)、エンドユーザー産業(QSR、FSR、機関給食など)、サステナビリティプロファイル(従来型、持続可能)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

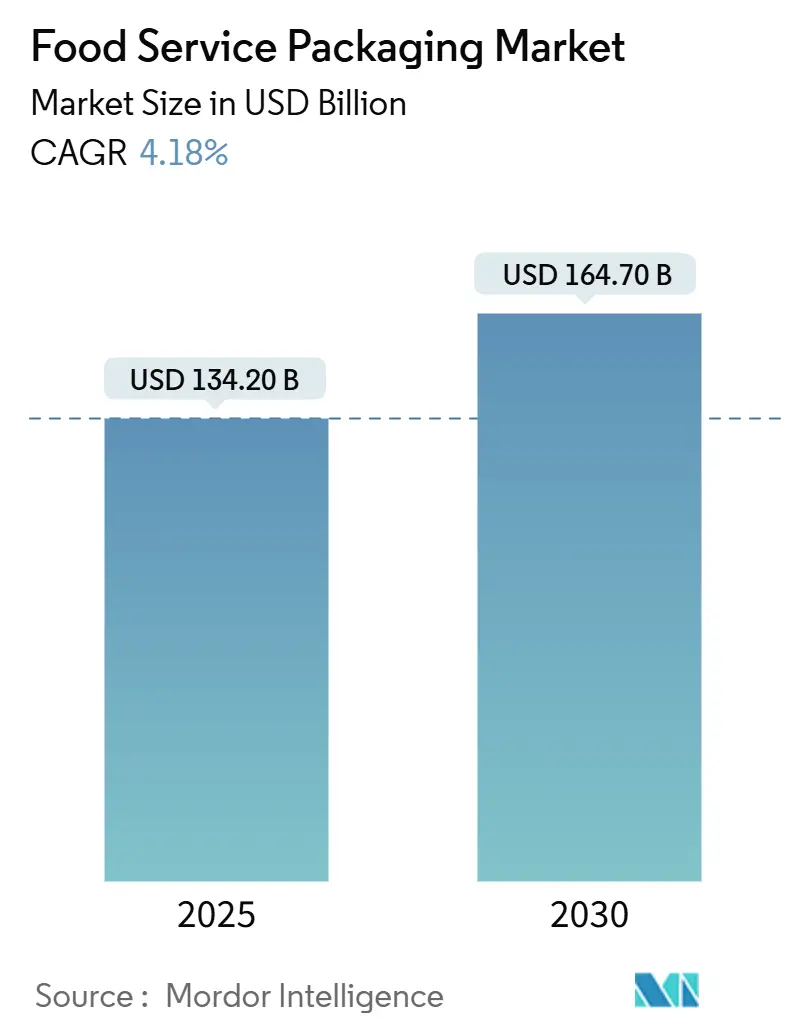

フードサービス包装市場は、2019年から2030年を調査期間とし、2025年には1,342億米ドル、2030年には1,647億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.18%です。地域別では、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長する市場と見込まれています。市場の集中度は中程度です。

この市場の成長は、使い捨てプラスチックを制限する規制の強化、堆肥化可能および再生材含有基材の着実な進歩、そしてゴーストキッチンやデリバリーアプリからの改ざん防止機能と高性能な包装への需要急増という3つの主要な要因に支えられています。アジア太平洋地域は急速な都市化と中間層の消費拡大により、市場収益の40.76%を占める最大の市場です。一方、中東・アフリカ地域は、QSR(クイックサービスレストラン)チェーンの拡大、インフラ投資、若年層人口の増加により、6.22%のCAGRで最も急速な成長を遂げています。素材の動向を見ると、プラスチックはそのコスト効率とバリア性から依然として広く利用されていますが、北米やヨーロッパでのPFAS(有機フッ素化合物)処理品禁止の動きを受け、生分解性フィルムや成形繊維製の食器が新たな仕様の主流となっていますこれらの代替素材は、環境意識の高まりと規制要件への対応を背景に、今後も採用が加速すると予想されます。特に、食品サービス業界では、テイクアウトやデリバリーの需要増に伴い、利便性と環境性能を両立させる包装ソリューションへの関心が高まっています。市場の主要プレイヤーは、持続可能な素材の研究開発に注力し、リサイクル可能、堆肥化可能、または再生可能な包装オプションを提供することで、競争優位性を確立しようとしています。また、消費者の間でも、環境に配慮した製品を選ぶ傾向が強まっており、これが企業によるサステナブルな包装への移行をさらに後押ししています。技術革新は、バリア性や耐久性を損なうことなく、より環境負荷の低い素材を開発する上で重要な役割を果たしています。

世界のフードサービス包装市場に関する本レポートは、現在の市場状況、最新のトレンド、主要な推進要因、および市場を取り巻く全体的な環境について詳細な分析を提供しています。特に、新製品の継続的な開発が今後数年間の主要な市場成長ドライバーの一つであると指摘されています。

市場規模に関して、世界のフードサービス包装市場は2025年に1,342億米ドルに達し、2030年までには1,647億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 都市部における持ち帰りや少量パック食品の需要増加。

* Eコマースのミールキット市場の活況が、二次および三次包装の需要を加速させていること。

* PFAS(有機フッ素化合物)規制の強化に伴い、クイックサービスレストラン(QSR)が繊維ベースの食器への移行を進めていること。

* 再生PETの生産能力拡大により、バージン樹脂との価格差が縮小していること。

* センサー付き「スマートリッド」の登場が、デリバリー食品の安全性向上とブランド差別化に貢献していること。

* ゴーストキッチンフランチャイズの急増が、軽量で改ざん防止機能のある包装の需要を生み出していること。

一方で、市場の成長を抑制する要因も存在します。

* 60カ国以上で使い捨てEPS(発泡ポリスチレン)およびPVC(ポリ塩化ビニル)の段階的廃止規制が導入されていること。

* バージンポリマー価格の変動が、加工業者の利益を圧迫していること。

* 新興アジア地域における使用済み包装材の回収インフラが不十分であること。

* スタジアムや大学キャンパスなどで再利用可能なフードサービスシステムを導入するための初期設備投資が高いこと。

地域別に見ると、アジア太平洋地域が市場需要の40.76%を占め、最大のシェアを保持しています。これは、都市人口の増加とデリバリー食品の普及が主な要因です。

素材別では、生分解性および特殊素材が2030年まで年平均成長率(CAGR)5.66%で最も急速に拡大すると見込まれています。これは、PFASや使い捨てプラスチックの規制強化が背景にあります。特にQSRでは、プラスチックコーティングされた紙製品から、堆肥化可能またはリサイクル可能な完全に繊維ベースの蓋や包装への転換が進んでいます。

包装タイプ別では、デリバリーサービスやゴーストキッチンが改ざん防止機能があり、運搬に適したトレイを好む傾向にあるため、トレイと容器がCAGR 5.32%でカップを上回る成長を示しています。

競争環境においては、NovolexによるPactiv Evergreenの67億米ドル規模の買収が注目されます。この買収により、業界最大の統合サプライヤーが誕生し、競争圧力が強まるとともに、持続可能な素材の革新が加速すると考えられます。

本レポートは、フードサービス包装市場が、都市化、Eコマースの拡大、そして環境規制と技術革新によって大きく変化していることを示しています。持続可能性への対応と新製品開発が、今後の市場成長と競争優位性を確立する上で不可欠であると言えるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 都市部における持ち運び可能で分量管理された食事への需要の高まり

- 4.2.2 Eコマースのミールキットブームが二次・三次包装の量を加速

- 4.2.3 PFAS禁止に伴うクイックサービスレストランの繊維ベースの食器への移行

- 4.2.4 リサイクルPETの生産能力拡大により、バージン樹脂に対する価格プレミアムが低下

- 4.2.5 センサー対応の「スマートリッド」がデリバリー食品の安全性とブランド差別化を向上

- 4.2.6 ゴーストキッチンフランチャイズの急増により、軽量で改ざん防止機能付きのパッケージが必要に

-

4.3 市場の阻害要因

- 4.3.1 60カ国以上での使い捨てEPSおよびPVCの規制による段階的廃止

- 4.3.2 バージンポリマー価格の変動が加工業者の利益を圧迫

- 4.3.3 新興アジアにおける使用済み製品回収インフラの不足

- 4.3.4 スタジアムやキャンパスにおける再利用可能なフードサービスシステムへの高額な初期設備投資

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 材料別

- 5.1.1 紙および板紙

- 5.1.2 プラスチック

- 5.1.2.1 ポリエチレンテレフタレート (PET)

- 5.1.2.2 ポリプロピレン (PP)

- 5.1.2.3 ポリスチレン (PS) および発泡ポリスチレン (EPS)

- 5.1.2.4 その他のプラスチック

- 5.1.3 アルミニウム

- 5.1.4 ガラス

- 5.1.5 生分解性および特殊材料

-

5.2 包装タイプ別

- 5.2.1 クラムシェル

- 5.2.2 カップおよびタブ

- 5.2.3 トレイおよび容器

- 5.2.4 サシェおよびパウチ

- 5.2.5 その他の包装タイプ

-

5.3 エンドユーザー産業別

- 5.3.1 クイックサービスレストラン (QSR)

- 5.3.2 フルサービスレストラン (FSR)

- 5.3.3 機関給食

- 5.3.4 ホスピタリティおよびカフェ

- 5.3.5 その他のエンドユーザー産業

-

5.4 持続可能性プロファイル別

- 5.4.1 従来型

- 5.4.2 持続可能な包装

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 ベトナム

- 5.5.4.7 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Pactiv Evergreen Inc.

- 6.4.2 Dart Container Corporation

- 6.4.3 Amhil North America

- 6.4.4 Genpak LLC

- 6.4.5 Huhtamaki Oyj

- 6.4.6 Novolex Holdings LLC

- 6.4.7 Sabert Corporation

- 6.4.8 Silgan Holdings Inc.

- 6.4.9 B & R Plastics Inc.

- 6.4.10 Graphic Packaging Holding Company

- 6.4.11 Amcor plc

- 6.4.12 Sonoco Products Company

- 6.4.13 Anchor Packaging LLC

- 6.4.14 Smurfit WestRock

- 6.4.15 Georgia-Pacific LLC

- 6.4.16 Coveris Holdings S.A.

- 6.4.17 Reynolds Group Holdings Ltd.

- 6.4.18 International Paper Company

- 6.4.19 Vegware Ltd.

- 6.4.20 BioPak Pty Ltd.

- 6.4.21 Fabri-Kal Corporation

- 6.4.22 Eco-Products LLC

- 6.4.23 Sealed Air Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

食品サービス包装とは、レストラン、カフェ、ファストフード店、ケータリング、デリバリーサービスなど、食品を提供する事業者が、調理済み食品や飲料を顧客に提供、運搬、保存するために使用する容器や包材の総称でございます。その主な目的は、食品の衛生状態を保ち、品質を維持すること、そして消費者の利便性を向上させることにあります。また、ブランドイメージを伝え、顧客体験を豊かにする役割も担っております。現代社会において、持ち帰りやデリバリーが日常の一部となる中で、食品サービス包装は、消費者が安全かつ快適に食事を楽しむための不可欠な要素として、その重要性を増しております。

食品サービス包装には、多種多様な種類がございます。まず素材別に見ますと、紙や板紙製のカップ、ボックス、トレイ、ラップなどは、環境配慮型製品としての需要が高く、印刷適性や保温性にも優れております。プラスチック製(PP、PET、PS、PLAなど)のカップ、蓋、容器、カトラリーは、透明性、耐熱性、密閉性、軽量性に優れ、幅広い用途で利用されております。アルミニウム製のトレイやホイルは、保温・保冷性に優れ、再加熱が可能な点が特徴です。近年では、環境負荷低減の観点から、生分解性プラスチック(PLAなど)や、サトウキビバガス、竹などの植物由来素材を用いたコンポスト可能な包装材の開発と普及が進んでおります。用途別では、コーヒーやソフトドリンク、スムージーなどの飲料用カップや蓋、ハンバーガー、フライドポテト、寿司、サラダ、パスタ、スープなどの食品用ボックス、トレイ、ボウル、ラップ、そして使い捨てのカトラリーやナプキン、ストロー、持ち帰り袋といった付属品も含まれます。機能別では、二重構造カップや断熱材入り容器による保温・保冷機能、しっかり閉まる蓋やシーリングによる漏れ防止・密閉機能、電子レンジやオーブンに対応する耐熱性、積み重ね可能で省スペースな設計などが挙げられます。

食品サービス包装の用途は非常に広範にわたります。最も一般的なのは、ファストフード店やカフェ、レストランにおけるテイクアウトや持ち帰りメニューでございます。近年では、ウーバーイーツや出前館といったプラットフォームを通じたフードデリバリーサービスが急速に拡大しており、食品の品質を維持し、安全に運搬するための包装が極めて重要となっております。また、ケータリングやイベントにおいては、大量に調理された食品を効率的に運搬し、提供するために利用されます。スーパーマーケットやコンビニエンスストアの惣菜コーナーでは、調理済み食品を陳列・販売するための容器として不可欠です。さらに、機内食や病院食といった特殊な環境下での提供にも、それぞれのニーズに合わせた包装が用いられております。業務用としては、食材の保存や調理済み食品の一時保管にも活用されております。

関連技術の進化も、食品サービス包装の発展を支えております。素材開発の分野では、環境負荷低減を目指したバイオプラスチック(PLA、PHAなど)や、プラスチック代替として耐水・耐油性を高めた紙製バリア材の開発が進んでおります。また、PETボトル再生材など、リサイクル素材の活用も積極的に行われております。加工技術においては、複雑な形状を実現し、密閉性を向上させる高精度成形技術や、バリア性や保温性といった機能性を高める多層構造技術が進化しております。衛生性向上を目的とした抗菌・抗ウイルス加工も注目されております。デザイン・印刷技術では、誰もが使いやすいユニバーサルデザインの導入や、ブランドイメージを強化し、情報伝達を効率化する高精細印刷が普及しております。さらに、QRコードやNFCタグを活用して、トレーサビリティの確保や消費者への情報提供を行う取り組みも増えております。将来的には、食品の鮮度状態を可視化する鮮度インジケーターや、輸送中の温度を記録する温度ロガー、在庫管理やサプライチェーン最適化に貢献するRFIDタグなど、スマートパッケージング技術の本格的な導入が期待されております。

食品サービス包装の市場背景には、いくつかの重要な要因がございます。成長要因としては、フードデリバリー市場の急拡大が挙げられ、特にコロナ禍においてその需要は一層加速いたしました。共働き世帯や単身世帯の増加に伴い、中食や外食の需要が高まり、手軽に食事を済ませたいという利便性重視のライフスタイルが定着しております。また、多様な食文化が浸透し、様々な料理に対応する包装の需要も増加しております。一方で、課題も山積しております。最も大きな課題は、プラスチックごみ問題や海洋汚染といった環境問題であり、使い捨て包装に対する社会的な批判が高まっております。これに伴い、各国・地域でプラスチック規制やリサイクル義務化といった法規制が強化されております。原材料価格の高騰や物流コストの上昇も、業界にとって大きな負担となっております。市場のトレンドとしては、環境配慮型素材へのシフトやリサイクル・リユースの推進といったサステナビリティへの対応が最重要課題となっております。保温・保冷、鮮度保持、電子レンジ対応といった機能性の向上、ブランド価値を高めSNS映えを意識したデザイン性、そして消費者の意識の高まりに応える衛生・安全性の確保も、重要なトレンドでございます。

将来展望としましては、環境対応の加速が最も大きなテーマとなるでしょう。リサイクル可能な単一素材化や、生分解性素材のさらなる普及が進むと予想されます。また、リユースやリターナブル容器システムの導入が拡大し、プラスチック使用量削減のための軽量化や薄肉化も一層推進されるでしょう。機能性の進化も止まりません。より高度な鮮度保持技術、例えばガスバリア性や抗菌性を備えた包装材の開発が進み、食品の鮮度を長期間保つことが可能になります。IoT連携やトレーサビリティを可能にするスマートパッケージングの本格導入も期待されており、個別の食品特性に合わせた最適化された包装が実現されるでしょう。消費者体験の向上も重要な視点です。開けやすさ、持ち運びやすさ、食べやすさといったユーザビリティの追求はもちろんのこと、デザインを通じてブランド体験を強化し、アレルギー情報や栄養成分表示の充実も求められます。サプライチェーンの最適化も進み、AIやデータ分析を活用した需要予測や在庫管理、自動化された包装ラインの導入が一般的になるでしょう。最後に、各国・地域の環境規制や食品安全基準への迅速な適応、そして国際的な標準化への貢献も、今後の食品サービス包装業界にとって不可欠な要素となることと存じます。