食品甘味料市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

食品甘味料市場レポートは、製品タイプ(スクロース、澱粉系甘味料および糖アルコール、高甘味度甘味料、その他)、供給源(植物由来、発酵・バイオエンジニアリング、人工)、形態(固体、液体/シロップ)、用途(食品および飲料)、地域(北米、欧州、アジア太平洋、南米など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

| 日本の食品甘味料市場は、飲料の消費量が高いために需要が増加しています。甘味料は、アルコール飲料とノンアルコール飲料の両方において、味を引き立て、カロリーを抑え、風味のバランスを整える役割を果たしています。特に、健康志向が高まる中で、消費者は糖分を抑えた飲料を好む傾向があり、甘味料はこのニーズに応える存在となっています。日本のスポーツ・フィットネス文化の影響により、スポーツドリンクにおいても糖質ベースの甘味料の需要が高まっています。特に、スクロースやグルコースは、アスリートやフィットネス愛好家に支持され、迅速なエネルギー供給を可能にしています。 日本では、ショ糖が特に好まれています。ショ糖は、サトウキビとテンサイから生産され、2022年には355万トンが生産されました。ショ糖は、伝統的な日本料理にも不可欠であり、様々なデザートや飲料の風味を引き立てるために幅広く使用されています。加工食品や清涼飲料の消費が増える中で、ショ糖の需要も増加しています。 日本の食品甘味料市場は多様な企業が参入しており、Cargill社、味の素社、三井DMシュガーホールディングスなどが主要なプレーヤーとして存在しています。これらの企業は、健康志向の高まりに応じた低カロリーで天然素材を用いた製品の開発に力を入れています。また、市場は急速に成長しており、国内外の企業が新たな甘味料の生産能力を強化する動きも見られます。 最近のニュースとして、森永製菓が新たに「イン タンサン」という飲料を発表し、胃酸に反応してゼリーに変化する製品が注目されています。また、森田化学工業は高純度のステビアベースの甘味料を発表し、砂糖の代替品としての可能性を示しています。さらに、JK Sucralose Inc.は新たなスクラロース技術転換プロジェクトを開始し、生産能力の向上を図っています。 日本の食品甘味料市場は、2025年には約42.6億米ドルに達し、2030年には約46.7億米ドルに成長すると予測されています。市場は、ショ糖、でんぷん甘味料・糖アルコール、高強度甘味料(HIS)などの種類別、さらにはベーカリー、飲料、乳製品などの用途別に細分化されています。今後も市場は成長が期待され、企業の戦略としては合併や新製品の開発が進む見込みです。 |

*** 本調査レポートに関するお問い合わせ ***

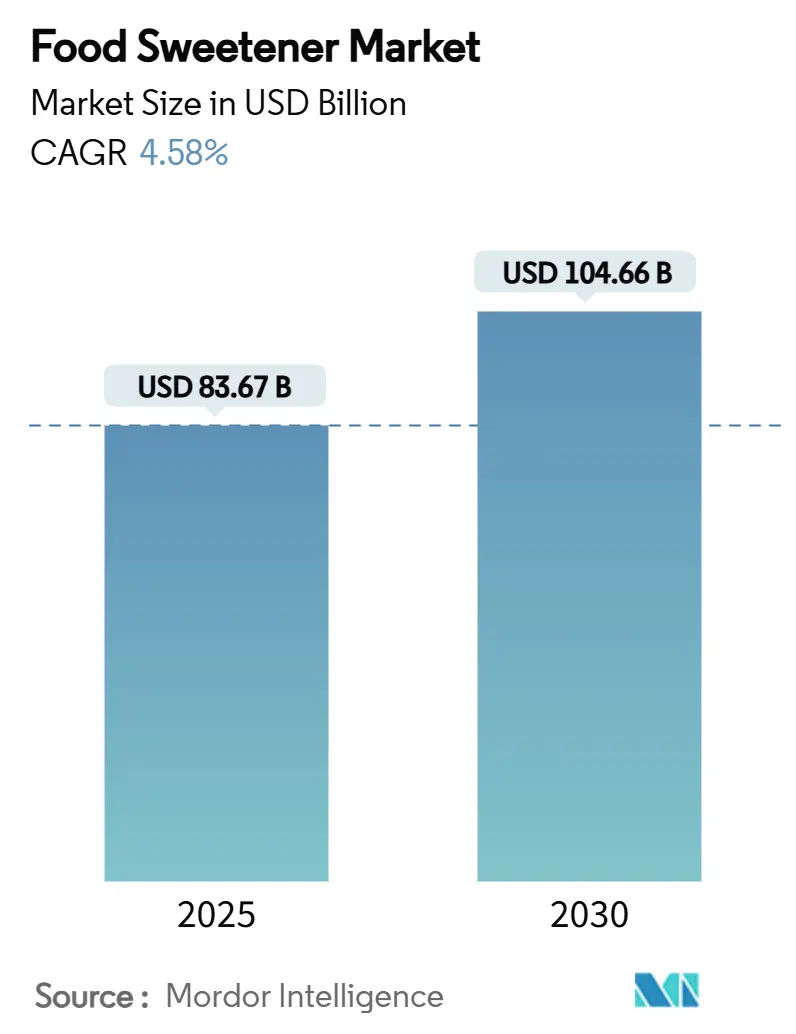

食品甘味料市場は、2025年には836.7億米ドルと推定され、2030年までに1046.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.58%です。この成長は、115カ国で実施されている砂糖削減政策、消費者の健康意識の高まり、そして味を損なわずにカロリーを削減できる成分革新の継続的な進歩によって推進されています。

市場の主要な指標は以下の通りです。

* 調査期間:2020年~2030年

* 2025年の市場規模:836.7億米ドル

* 2030年の市場規模:1046.6億米ドル

* 成長率(2025年~2030年):4.58% CAGR

* 最も急速に成長する市場:中東・アフリカ

* 最大の市場:アジア太平洋

* 市場集中度:中程度

アジア太平洋地域は、その膨大な人口と健康的なライフスタイルの採用増加により需要を牽引していますが、中東・アフリカ地域は急速な都市化、可処分所得の増加、食習慣の変化により最も急速な成長を遂げています。最近の米国による中国産エリスリトールに対する貿易措置を受け、成分サプライヤーは需要を満たすために精密発酵能力を拡大しており、メーカーはリスクを軽減するためにサプライチェーンを多様化しています。2024年のTate & LyleによるCP Kelcoの買収のようなM&Aは、市場が垂直統合と、進化する消費者の好みに対応するための付加価値ソリューションの開発へと向かっていることを示しています。

主要なレポートのポイントは以下の通りです(2024年の市場シェアと2030年までのCAGR)。

* 製品タイプ別: スクロースは2024年に食品甘味料市場シェアの63.41%を占めました。高甘味度甘味料は2030年までに6.89%のCAGRを記録すると予測されています。

* 供給源別: 植物由来の成分は2024年に収益の88.34%を占めました。発酵由来の甘味料は2030年までに7.11%のCAGRで増加すると見込まれています。

* 形態別: 固形形態は2024年に収益シェアの62.21%を占めました。液体およびシロップは7.25%のCAGRで推移しています。

* 用途別: 食品用途は2024年に食品甘味料市場規模の56.48%を占めました。飲料は6.15%のCAGRで拡大すると予想されています。

* 地域別: アジア太平洋地域は2024年に食品甘味料市場シェアの38.45%を占めました。中東・アフリカ地域は2030年までに7.41%のCAGRを記録すると予測されています。

市場の成長を牽引する要因

* 消費者の健康意識の高まり: 消費者が健康とウェルビーイングを優先するにつれて、従来の砂糖に代わるより健康的な選択肢への需要が高まっています。低カロリー、天然、非人工甘味料への関心が高まり、メーカーは革新的な製品を導入しています。糖尿病や肥満などの生活習慣病の増加も、健康的な甘味料の必要性を高めています。

* 肥満と糖尿病の有病率の増加: 国際糖尿病連合(IDF)によると、2024年には約5億8900万人の成人(20~79歳)が糖尿病を患っており、この数は2050年までに8億5300万人に増加すると予測されています。この傾向が甘味料市場の成長を強く後押ししています。

* 政府による砂糖摂取量削減の推進: 世界保健機関(WHO)や各国の保健当局は、過剰な砂糖摂取に対処するためのガイドラインを策定しています。例えば、米国食品医薬品局(FDA)は、添加糖を強調する栄養表示の更新を義務付けています。英国のソフトドリンク産業税(砂糖税)や、メキシコ、インドでの加糖飲料への課税も、低カロリー甘味料の採用を促進しています。

市場の成長を抑制する要因

* 天然甘味料の高い生産コスト: ステビアや羅漢果などの天然甘味料は、広範な栽培要件、労働集約的な抽出プロセス、高度な加工技術が必要なため、生産コストが高くなります。原材料の季節性や価格変動もコストを押し上げ、合成甘味料と比較して競争力を低下させています。

* 人工甘味料の安全性に対する消費者の懐疑心: 人工甘味料の潜在的な健康リスク(慢性疾患や代謝障害との関連など)に関する懸念は、消費者の間で懐疑心を高めています。規制機関や科学的研究の一貫性のない結論も不確実性を助長し、消費者の嗜好をステビアや蜂蜜などの天然甘味料へとシフトさせています。クリーンラベル製品への需要も、人工甘味料への圧力を強めています。

セグメント分析

* 製品タイプ別:高甘味度甘味料がイノベーションを牽引

スクロースは2024年に63.41%の市場シェアを維持しており、その広範な認知度、確立された用途、甘味、食感向上、保存性などの機能的特性により、依然として市場をリードしています。一方、高甘味度甘味料は2030年までに6.89%のCAGRで成長すると予測されており、低カロリーであることや健康志向の消費者に適していることから、飲料や菓子類での採用が増加しています。米国疾病対策センター(CDC)によると、2024年には米国だけで3840万人以上が糖尿病を患い、9800万人の成人が糖尿病予備軍であるとされており、これが高甘味度甘味料の需要を後押ししています。

* 形態別:液体用途が勢いを増す

固形甘味料は2024年に62.21%の市場シェアを維持しており、ベーキングや菓子製造において結晶構造が甘味以外の機能的利点を提供しています。液体およびシロップ形態は、飲料産業の成長と水性用途での溶解性の向上により、2030年までに7.25%のCAGRで加速しています。飲料メーカーは、正確な投与と安定した風味プロファイルを可能にする液体甘味料システムを好む傾向にあります。

* 供給源別:発酵技術が生産を再構築

植物由来の供給源は2024年に88.34%の市場シェアを占めており、天然で持続可能な成分への消費者の嗜好の高まりが主な要因です。ステビアや羅漢果などの植物由来甘味料は、健康上の利点と環境への影響が少ないことで広く認識されています。発酵由来の代替品は、精密バイオテクノロジーの進歩により、予測期間中に7.11%のCAGRで著しい成長を遂げています。アロースやタガトースなどのこれらの代替品は、カロリーを抑えつつ、従来の砂糖の味と機能を模倣できるため、注目を集めています。

* 用途別:飲料が採用を加速

食品用途は2024年に56.48%の市場シェアを占めており、ベーカリー製品から加工食品まで、甘味料が味の向上以外の複数の機能的役割を果たしています。飲料は、砂糖税による再配合圧力と消費者の健康志向により、2030年までに6.15%のCAGRで最も急速に成長するセグメントとなっています。清涼飲料水が採用をリードしており、スポーツドリンクもパフォーマンス用途で甘味料を活用しています。

地域分析

* アジア太平洋地域: 2024年に38.45%のシェアを占め、最大の市場です。膨大な人口基盤、急速な経済発展、中間層の増加、可処分所得の増加、加工食品需要の拡大、食品・飲料産業の成長、西洋の食習慣の影響などが成長を牽引しています。

* 中東・アフリカ地域: 2030年までに7.41%のCAGRを記録すると予測される主要な成長地域です。都市化と健康意識の高まりが主な推進力であり、消費者は低カロリーや天然甘味料を含む健康的な食生活へと移行しています。

* 北米: 成熟した市場であり、高品質で健康志向の製品に対する消費者の嗜好を反映し、プレミアムな天然甘味料に強く焦点を当てています。

* ヨーロッパ: 厳格な規制と環境への配慮が市場のダイナミクスを形成しており、規制遵守と持続可能性を重視しています。

* 南米: 糖尿病の有病率の増加と政府主導の健康イニシアチブが甘味料の採用を促進しています。

競争環境

食品甘味料市場は中程度の断片化を示しており、確立された大手企業が大きな市場シェアを占める一方で、新規参入企業が専門分野でニッチを切り開く余地があります。Cargill, Incorporated、Archer Daniels Midland Company、Tate & Lyle PLCなどの業界大手は、農業投入物から最終成分まで事業範囲を拡大する垂直統合戦略を積極的に採用し、原材料価格の変動リスクを軽減しています。

企業は、進化する消費者の需要に応えるためにイノベーションを推進しており、ステビアのような天然成分をベースにした新しい甘味料の開発に注力しています。また、主要企業は、研究開発への多額の投資を通じて製品ポートフォリオを多様化し、クリーンラベルのトレンドや特定の食事要件に対応するソリューションを提供しています。戦略的提携や買収も、市場での地位を強化し、地理的範囲を拡大するための一般的な戦術です。

このレポートは、食品および飲料に甘味を付与する天然および人工の様々な物質である食品甘味料市場の詳細な分析を提供しています。本調査は、製品タイプ、供給源、形態、用途、および地域別に市場をセグメント化し、その全体像を把握することを目的としています。

エグゼクティブサマリーによると、食品甘味料市場は2025年に836.7億米ドルの規模に達すると予測されています。地域別では、中国とインドの加工食品分野の拡大を背景に、アジア太平洋地域が38.45%と最大の市場シェアを占めています。製品セグメントでは、ゼロカロリー代替品への需要増から、高甘味度甘味料(High-Intensity Sweeteners, HIS)が年平均成長率(CAGR)6.89%で最も急速に成長しています。規制動向としては、115カ国で導入されている砂糖税や、米国および欧州における食品添加物承認の厳格化が、ブランドに対し代替甘味料への再処方を促し続けると見られています。

市場の成長を牽引する主な要因は、消費者の健康意識の高まり、肥満や糖尿病の有病率増加、低カロリー・無糖製品への需要拡大です。加えて、食品・飲料産業の拡大、天然甘味料への消費者の嗜好、砂糖摂取量削減を支援する政府政策も重要な推進力となっています。

一方で、天然甘味料の高い生産コスト、人工甘味料の安全性に対する消費者の懐疑心、複雑な規制枠組み、特定の地域での受容度の低さが市場の成長を抑制する要因として挙げられます。

市場は製品タイプ、供給源、形態、用途、地理の各側面から詳細に分析されています。

製品タイプ別では、スクロース(一般的な砂糖)、デキストロース、高果糖コーンシロップ(HFCS)、ソルビトール、キシリトール、エリスリトールなどの澱粉甘味料および糖アルコール、スクラロース、アスパルテーム、ステビア、アセスルファムKなどの高甘味度甘味料が主要な区分です。

供給源は植物由来、発酵/バイオエンジニアリング、人工に分類され、形態は固体と液体/シロップに分けられます。

用途別では、食品分野(ベーカリー・菓子、乳製品・デザート、栄養補助食品・機能性食品、ソース・ドレッシングなど)と飲料分野(ソフトドリンク、スポーツドリンクなど)が主要なアプリケーションです。

地理的分析では、北米、欧州、アジア太平洋、南米、中東・アフリカの主要地域が対象とされています。

競争環境の分析では、市場集中度、戦略的動向、市場ポジショニングが評価されています。Cargill, Incorporated、Archer Daniels Midland Company、Tate & Lyle PLC、Ingredion Inc.、Sudzucker AG、Ajinomoto Co. Inc.など多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務、戦略、市場シェア、製品・サービス、最近の動向が詳述されています。

本レポートは、市場の機会と将来の展望についても言及しており、健康志向の高まりと規制強化が甘味料市場の進化を促進し続けることを示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 消費者の健康意識の高まり

- 4.2.2 肥満と糖尿病の有病率の増加

- 4.2.3 低カロリーおよび無糖製品への需要の増加

- 4.2.4 食品・飲料産業の拡大

- 4.2.5 天然甘味料に対する消費者の嗜好の高まり

- 4.2.6 砂糖削減を支援する政府政策

-

4.3 市場の阻害要因

- 4.3.1 天然甘味料の高い生産コスト

- 4.3.2 人工甘味料の安全性に対する消費者の懐疑心

- 4.3.3 食品添加物の複雑な規制枠組み

- 4.3.4 特定地域における消費者の受容度の低さ

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 スクロース(一般砂糖)

- 5.1.2 澱粉甘味料および糖アルコール

- 5.1.2.1 デキストロース

- 5.1.2.2 高果糖コーンシロップ(HFCS)

- 5.1.2.3 マルトデキストリン

- 5.1.2.4 ソルビトール

- 5.1.2.5 キシリトール

- 5.1.2.6 エリスリトール

- 5.1.2.7 その他の糖アルコール

- 5.1.3 高甘味度甘味料(HIS)

- 5.1.3.1 スクラロース

- 5.1.3.2 アスパルテーム

- 5.1.3.3 サッカリン

- 5.1.3.4 ネオテーム

- 5.1.3.5 ステビア

- 5.1.3.6 アセスルファムK

- 5.1.3.7 サイクラミン酸

- 5.1.3.8 その他の高甘味度甘味料

- 5.1.4 その他

-

5.2 原料別

- 5.2.1 植物由来

- 5.2.2 発酵/バイオエンジニアリング

- 5.2.3 人工

-

5.3 形態別

- 5.3.1 固体

- 5.3.2 液体/シロップ

-

5.4 用途別

- 5.4.1 食品

- 5.4.1.1 ベーカリーおよび菓子

- 5.4.1.2 乳製品およびデザート

- 5.4.1.3 肉製品および惣菜

- 5.4.1.4 栄養補助食品および機能性食品

- 5.4.1.5 ソース、ドレッシング、スプレッド

- 5.4.1.6 その他の加工食品

- 5.4.2 飲料

- 5.4.2.1 ソフトドリンク

- 5.4.2.2 スポーツドリンク

- 5.4.2.3 その他の飲料

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 スウェーデン

- 5.5.2.8 ポーランド

- 5.5.2.9 ベルギー

- 5.5.2.10 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 インドネシア

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 ペルー

- 5.5.4.5 チリ

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ポジショニング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 カーギル・インコーポレイテッド

- 6.4.2 アーチャー・ダニエルズ・ミッドランド・カンパニー

- 6.4.3 テート&ライルPLC

- 6.4.4 イングレディオン・インク

- 6.4.5 スッドツッカーAG

- 6.4.6 DSM-フィルメニッヒAG

- 6.4.7 アソシエイテッド・ブリティッシュ・フーズPLC

- 6.4.8 テレオス・グループ

- 6.4.9 ロケット・フレールS.A.

- 6.4.10 セラニーズ・コーポレーション

- 6.4.11 GLGライフテック・コーポレーション

- 6.4.12 カンバーランド・パッキング・コーポレーション

- 6.4.13 味の素株式会社

- 6.4.14 エボルバ・ホールディングSA

- 6.4.15 ピュア・ブランズLLC

- 6.4.16 JKスクラロース・インク

- 6.4.17 ガドット生化学工業株式会社

- 6.4.18 フードケム・インターナショナル・コーポレーション

- 6.4.19 ニュウタン・ケミカル株式会社

- 6.4.20 ラジヴィ・エンタープライズ

- 6.4.21 グルシャン・ポリオールズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

食品甘味料とは、食品に甘味を付与する目的で添加される物質の総称でございます。その主な役割は、砂糖の代替としてカロリーを抑えたり、虫歯の原因となりにくい特性を持たせたり、あるいは特定の風味を強調したりすることにあります。現代社会における健康志向の高まりや生活習慣病対策の観点から、その重要性はますます高まっております。

食品甘味料は、その化学構造や由来、甘味度、カロリーの有無によって多岐にわたる種類が存在いたします。大きく分けると、糖質系甘味料と非糖質系甘味料に分類できます。糖質系甘味料には、砂糖(スクロース)をはじめ、異性化糖、水飴、オリゴ糖、そしてキシリトールやエリスリトール、ソルビトール、マルチトールなどの糖アルコール類が含まれます。これらは一般的にカロリーを有しますが、糖アルコールは砂糖に比べてカロリーが低く、虫歯になりにくいという特徴がございます。特にエリスリトールは、ほとんど体内で代謝されずに排出されるため、カロリーがほぼゼロに近いとされています。

一方、非糖質系甘味料は、非常に高い甘味度を持つため、少量で十分な甘味を得られるのが特徴で、ほとんどカロリーがないか、ごくわずかであることから、高甘味度甘味料とも呼ばれます。これらはさらに天然由来と人工甘味料に分けられます。天然由来の非糖質系甘味料としては、ステビア(ステビオール配糖体)、羅漢果(モグロサイド)、甘草(グリチルリチン)、ソーマチン、モネリンなどが挙げられます。これらは植物から抽出されるか、微生物によって生産されるものが多く、近年では「自然派」志向の高まりとともに注目を集めております。人工甘味料には、アスパルテーム、スクラロース、アセスルファムK、サッカリン、ネオテーム、アドバンテームなどがあり、それぞれ独自の甘味特性や安定性を持っております。例えば、アスパルテームは砂糖に近いすっきりとした甘味が特徴ですが、熱に弱いという性質がございます。スクラロースやアセスルファムKは熱や酸に強く、幅広い食品に利用されております。これらの甘味料は、単独で使用されるだけでなく、複数の種類を組み合わせることで、互いの欠点を補い合い、より砂糖に近い自然な甘味や良好な後味を実現する工夫がなされております。

食品甘味料の用途は非常に広範にわたります。清涼飲料水、菓子類、パン、乳製品(ヨーグルトなど)、加工食品(ソース、ドレッシングなど)といった一般食品はもちろんのこと、特定保健用食品(トクホ)や機能性表示食品においては、糖質オフやカロリーオフを謳う製品に不可欠な成分となっております。また、糖尿病患者向けの食品や、カロリー制限が必要な医療・介護食にも広く利用されております。チューインガムやミントタブレットなどの嗜好品にも、虫歯予防の観点から糖アルコールが多用されております。

関連技術としては、まず甘味度や味質を正確に評価するための官能評価技術や分析技術が挙げられます。甘味料は種類によって甘味の立ち上がり方、持続性、後味、さらには苦味や渋味といったオフフレーバーの有無が異なるため、これらを客観的に評価し、改善する技術が重要です。また、複数の甘味料をブレンドすることで、砂糖に近い味質を実現したり、特定のオフフレーバーをマスキングしたりする味質改善技術も進化しております。食品加工時の熱やpH、保存期間中の安定性を確保するための安定化技術、そして甘味料の効率的な製造方法(発酵、抽出、化学合成など)に関する技術開発も継続的に行われております。さらに、新たな甘味料の安全性評価技術、例えば許容一日摂取量(ADI)の設定や長期的な健康影響に関する研究も不可欠でございます。

市場背景としましては、世界的な健康志向の高まりが最も大きな要因でございます。肥満や糖尿病といった生活習慣病の増加は、消費者の間で低糖質・低カロリー食品への関心を高めております。特に日本では、高齢化社会の進展に伴い、健康寿命の延伸やQOL(生活の質)向上への意識が高まっており、健康に配慮した食品の需要が拡大しております。また、オーガニックやナチュラル志向の消費者が増える中で、ステビアや羅漢果といった天然由来の甘味料への注目度も高まっております。一方で、食品添加物としての甘味料に対する消費者の理解度や安全性への懸念も存在するため、メーカーは透明性の高い情報提供と安全性の確保に努めております。法規制も市場に大きな影響を与え、各国・地域で承認されている甘味料の種類や使用基準、表示方法が異なるため、グローバル展開においてはこれらの規制への対応が求められます。

将来展望としましては、まず、より砂糖に近い自然な甘味を持ち、かつオフフレーバーの少ない新規甘味料の開発が引き続き進められるでしょう。特に、天然由来で安全性が高く、機能性も兼ね備えた甘味料への期待は大きいものがございます。例えば、甘味だけでなく、プレバイオティクス効果や抗酸化作用を持つ甘味料など、複合的な機能性を持つ製品が登場する可能性もございます。また、AIやビッグデータを活用した甘味料の探索や、味覚受容体のメカニズム解明に基づく味質改善技術の進化も期待されます。製造面では、環境負荷の低い持続可能な生産方法、例えばバイオテクノロジーを用いた効率的な生産技術の開発が進むと考えられます。消費者のニーズが多様化する中で、パーソナライズされた栄養管理の一環として、個人の健康状態や好みに合わせた甘味料の選択肢が提供されるようになるかもしれません。食品甘味料は、今後も人々の健康と食の豊かさを支える重要な役割を担い続けることでしょう。