食品トレー・容器市場:規模・シェア分析 – 成長動向と予測 (2026-2031年)

食品トレイ・ボウル市場レポートは、製品タイプ(トレイ、ボウル)、材料タイプ(硬質プラスチック、発泡プラスチック(EPS)、紙器、成形繊維)、用途(食肉、鶏肉、魚介類、調理済み食品、焼き菓子など)、エンドユーザー(クイックサービスレストラン、施設給食、スーパーマーケット・ハイパーマーケットなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

食品トレイ・ボウル市場の概要(2026年~2031年予測)

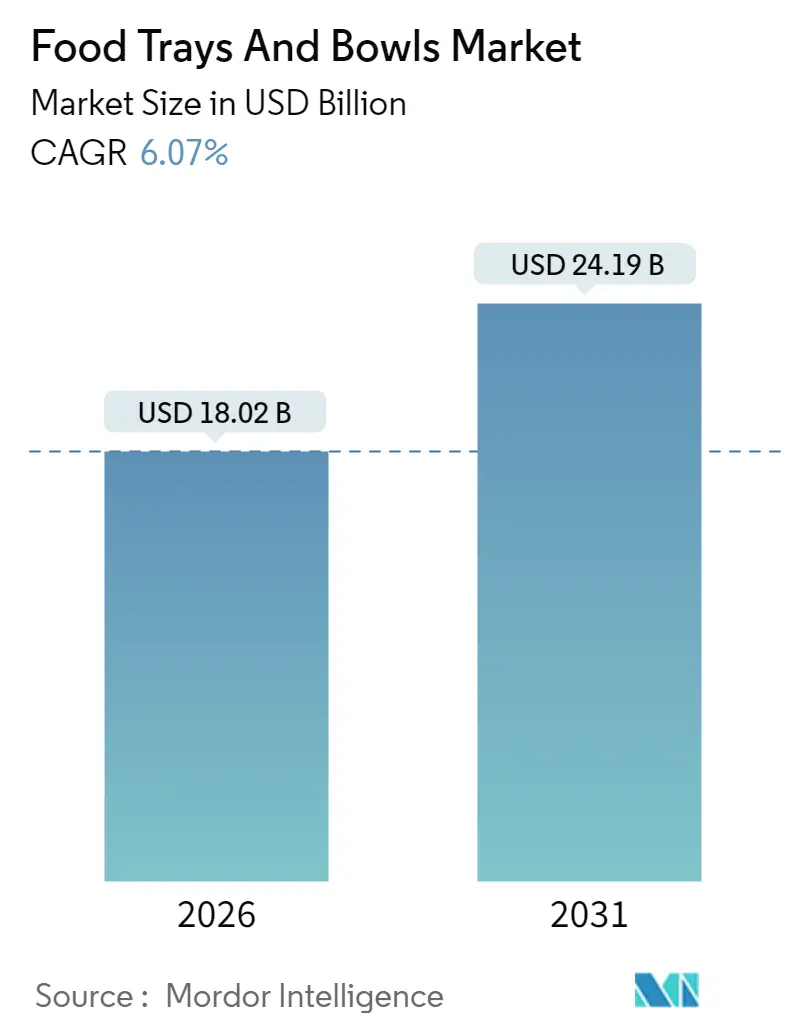

市場規模と予測

食品トレイ・ボウル市場は、2025年に169.9億米ドルと評価され、2026年には180.2億米ドルに成長し、2031年までに241.9億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は6.07%と見込まれており、消費者のライフスタイルの変化、包装規制の強化、新しいバリア技術の普及に適応するセクターの能力を示しています。オンライン食品注文プラットフォームの利用拡大により、漏れなく長距離輸送や複数回の取り扱いに耐えうる容器の需要が高まっています。欧州連合、オーストラリア、米国の一部地域では使い捨てプラスチックの禁止が施行され、繊維ベースやモノマテリアルソリューションへの移行が加速しています。また、AIを活用したスマートラベリングは鮮度追跡と消費者信頼の向上に貢献しています。パルプ価格の変動に直面しつつも、企業の持続可能性へのコミットメントはリサイクル可能で堆肥化可能な素材を支持しており、小売およびフードサービスチャネル全体で販売量の増加を維持しています。

主要な市場動向と洞察

1. 成長促進要因

* オンライン食品デリバリープラットフォームの普及拡大(CAGRへの影響:+1.2%):

オンライン食品デリバリープラットフォームの普及は、ラストマイル物流を大きく変革し、店内飲食や食料品店チャネルと比較して、平均的な接触点を3倍に増加させました。これにより、容器は車両や配達員のバッグ内での振動、積み重ね、温度変動に耐える必要があります。多くのサプライヤーは、ソースやスープの食感を維持できる改ざん防止蓋や多区画ボウルを提供し、プレミアムメニューの拡大を可能にしています。主要都市の政府は、食品安全規定にデリバリー条件を盛り込み始めており、より強力な密閉性やリアルタイムの温度表示を備えた包装基準への移行を促しています。

* 世界的なクイックサービスレストラン(QSR)チェーンの拡大(CAGRへの影響:+0.9%):

欧米および地域のQSRブランドは、新興市場でドライブスルー中心の店舗を建設しており、効率的なグローバル調達のために包装SKUを標準化しています。チェーン運営者は、保温キャビネット、スチームテーブル、複合輸送に耐え、一貫したブランド表示ができるトレイを優先しています。コンパクトな厨房スペースは、積み重ね可能で省スペースな包装を求める圧力をデザイナーにかけ、バックヤードのコスト削減を可能にしています。

* 企業による持続可能性へのコミットメント(CAGRへの影響:+1.1%):

多国籍食品ブランドは、2030年までに問題のあるプラスチックを排除するために数十億ドルの予算を割り当てており、リサイクル可能性評価に合格するコーティングされた紙器や成形繊維フォーマットの需要を促進しています。小売業者は、透明な蓋と組み合わせた紙ベースのボウルを使用することで、消費者の認識スコアが向上したと報告しており、環境メッセージと機能的な透明性が共存できることを示しています。

* 働く世代における調理済み食品の需要増加(CAGRへの影響:+0.8%):

共働き世帯が味や栄養を犠牲にすることなく時間節約を求めるため、調理済み食品の需要が高まっています。

* 使い捨てプラスチックに対する政府の禁止措置(CAGRへの影響:+1.3%):

欧州連合やオーストラリアの規制当局は、特定の使い捨て形式を禁止する措置を講じており、メーカーは循環型経済に対応した設計への再設計を余儀なくされています。かつて発泡ポリスチレンを好んでいたフードサービス事業者は、地方自治体が設定したリサイクル可能性または堆肥化可能性の基準を満たす成形繊維やコーティングされた紙器へと移行しています。これらの義務は厳格なリサイクル可能性基準を課しており、設計段階からのリサイクルプログラムや、剛性を損なうことなく最大15%の軽量化目標を推進しています。

* AIを活用したリアルタイム鮮度追跡スマートラベリング(CAGRへの影響:+0.2%):

AIを活用したスマートラベリングは、鮮度追跡の精度を高め、消費者信頼を向上させる可能性を秘めています。

2. 成長抑制要因

* 持続可能な原材料の価格変動(CAGRへの影響:-0.7%):

建設、繊維、エネルギー部門が認証済み繊維を競合するため、欧州のパルプ材価格は急騰し、加工業者の利益を圧迫しています。サプライヤーの多様性が限られているため、ヘッジの選択肢が制限され、企業は短期的な柔軟性を制限する可能性のある長期契約を結ばざるを得ません。

* 食品接触適合性試験の厳格化に伴うコスト(CAGRへの影響:-0.4%):

欧州連合のビスフェノールAに関する規制は、外部ラボに依存する加工業者にとって、SKUあたり25,000米ドルの費用がかかる可能性のある広範な移行分析を要求しています。中国のGB 4806.15-2024接着剤規格は、多層構造に対する方法検証を義務付けており、開発サイクルに数ヶ月を追加し、スタートアップ企業の参入障壁を高めています。

* 商業用堆肥化施設のインフラギャップ(CAGRへの影響:-0.3%):

北米や一部のEU市場では、商業用堆肥化施設のインフラが不足しており、堆肥化可能な成形繊維の普及を妨げています。

* 地政学的緊張によるサプライチェーンの混乱(CAGRへの影響:-0.5%):

地政学的緊張は、サプライチェーンの混乱を引き起こし、原材料の供給や価格に影響を与える可能性があります。

セグメント分析

* 製品タイプ別:ボウルがトレイを上回る成長

2025年にはトレイが市場シェアの74.12%を占め、ハンバーガー、メインディッシュ、コンボミールなどのデフォルトの容器としての役割を強調しました。しかし、ボウルは2026年から2031年にかけて7.05%のCAGRで成長すると予測されており、穀物ボウルやポケボウルのような健康的で具材重視の食事が主流になるにつれて、プレミアムな位置付けを再定義しています。スーパーマーケットでのスープベースのミールキットのシェア増加は、小売業者に、カーブサイドピックアップ中にスープを保護するための、より深く漏れにくいキャビティデザインの調達を促しています。

* 素材タイプ別:紙器が急増するもプラスチックは不可欠

2025年の収益の36.95%を硬質プラスチックが占め、高速熱成形用に構成されたポリプロピレンおよびPETラインを支持する既存の設備投資を示しています。その耐久性と透明性は、棚での魅力が衝動買いを促進するベーカリーや農産物用途で引き続き採用されています。しかし、紙器は2031年までに7.89%のCAGRで成長すると予測されており、食品トレイ・ボウル市場内のどの素材グループよりも速い成長率を示しています。フードサービス事業者は、プラスチックの店内飲食禁止やリサイクル可能性に関するブランドストーリーテリングのために、コーティングされた紙器を選択することが増えており、繊維の市場シェアを押し上げ、性能ギャップを縮めています。発泡スチロール(EPS)フォームは、南オーストラリア州などの管轄区域で全面的に禁止されており、インフラが存在する場所では縁石での堆肥化を約束する成形繊維への代替が加速しています。

* 用途別:調理済み食品が小売フードサービスの繁栄を牽引

調理済み食品用途は2025年の市場価値の38.15%を占め、2031年までに7.32%のCAGRで推移すると予測されています。これは、食料品店、大型小売店、ミールキットブランドが調理済み食品のポートフォリオを深めているためです。これらの製品は、味や栄養を犠牲にすることなく時間節約を求める共働き世帯に対応しています。肉、鶏肉、魚介類は、冷蔵ケースの経済性にとって依然として重要であり、特に輸出グレードのタンパク質には、鮮度を長持ちさせ、ガス置換包装を可能にする高バリアフィルムが必要です。

* エンドユーザー別:スーパーマーケットがQSRの優位性を脅かす

クイックサービスレストランは、2025年の食品トレイ・ボウル市場におけるブランド使い捨て容器の最大の消費者であり、需要の41.10%を占めました。しかし、スーパーマーケットとハイパーマーケットは7.21%のCAGRで成長しており、シェフが調理した食事、サラダバー、持ち帰り用ケースを展開することで、視認性の高いボウルや区画化されたトレイの対象市場を拡大しています。

地域分析

* アジア太平洋地域:

2025年の売上高の40.05%を占め、2031年までの7.41%のCAGRは他のすべての地域を上回っています。急速な都市化、中間層の可処分所得の増加、スマートフォンを活用したデリバリーサービスが相まって、高性能包装の需要を増幅させています。中国のGB 4806.15-2024接着剤規制(2025年2月施行)は、サプライヤーに多層ラミネートの食品接触安全性を検証することを義務付けており、コンプライアンス実績のある加工業者に有利に働きます。日本のPFOA関連物質138種の廃止提案と、より厳格な移行試験スケジュールは、バリア化学物質への監視を強化し、PFASフリープラットフォームへの材料選択を促しています。インドはプラスチック適合性改訂案を回覧しており、インドネシアは新しい紙・板紙規格を制定しており、グローバルなベストプラクティスとの地域的な調和を示しています。

* 北米:

確立されたデリバリー文化、高度な物流、リサイクル含有量義務の早期主流化から恩恵を受けています。カリフォルニア州の安全な食品包装法は、2027年1月から特定のビスフェノールを制限する予定であり、多層トレイサプライヤーの間で積極的な代替を促しています。カナダの全国的な食料品店は、ロティサリーチキンや温かいサイドディッシュのデフォルトの容器としてコーティングされた板紙ボウルを展開しており、脂っこい食品でも繊維の消費者受容性を示しています。

* 欧州:

2025年2月の包装および包装廃棄物規制は、リサイクル含有量の閾値とリサイクル設計基準を課しており、イノベーションパイプラインを再構築し、繊維容量拡大への投資を刺激しています。ドイツ、フランス、イタリア、スペイン、英国が地域全体の大部分を占め、それぞれがモノマテリアル設計の採用を加速する循環型経済インセンティブを推進しています。

* 南米、中東・アフリカ:

現代的な小売店舗の拡大に伴い、高い成長潜在力を持つ地域です。ブラジルとアルゼンチンは、農産物輸出チャネルを活用して冷蔵タンパク質包装ラインのアップグレードを正当化しており、湾岸諸国は欧米モデルを模倣したクイックサービスおよびデリバリーアグリゲーターに投資しています。アフリカの都市部ではコンビニエンスストアの普及が進み、小型冷蔵ユニットに収まるシングルサーブボウルの需要が高まっています。インフラのギャップと規制の監視の断片化は短期的な販売量を抑制していますが、人口増加と所得増加は食品トレイ・ボウル市場の長期的な上昇を示唆しています。

競争環境

市場の集中度は分散しており、規模と垂直統合がコストとコンプライアンスの優位性をもたらしています。SonocoによるEviosysの買収(2024年12月、39億米ドル)は、金属缶の有力企業を誕生させ、共有食品アカウントに繊維トレイとプラスチックボウルもクロスセルしています。AmcorとBerry Globalの合併(2025年4月)は、240億米ドルの消費者包装リーダーを形成し、年間1億8000万米ドルの研究開発費をプールし、持続可能な樹脂イノベーションに焦点を当てています。Smurfit WestRockは2024年に誕生し、500以上の加工拠点のネットワークを統合し、ボウル生産を地域化してリードタイムを短縮し、輸送排出量を削減しています。

技術は差別化のペースを決定します。AmcorのAmFiber Performance Paperに関する特許は、既存のシーリングラインで稼働する高バリア紙トレイを供給する位置付けにあり、共同包装業者にとっての切り替えリスクを低減します。ProAmpacは、バリア性能を維持しながら材料質量を削減する、縁石でリサイクル可能な軽量トレイを新鮮食品向けに導入し、使用済み製品の回収互換性を強調しています。

サプライチェーンのレジリエンスは、経営層の優先事項であり続けています。企業は、以前にポリマー価格の急騰や貨物輸送のボトルネックを引き起こした地政学的混乱を緩和するために、複数の供給源からのパルプおよび樹脂契約を構築しています。上流のパルプ工場や樹脂リサイクルハブへの垂直統合は、既存企業が原材料の継続性を保証する立場にあります。

最近の業界動向

* 2025年4月: AmcorはBerry Globalとの合併を完了し、3年目で6億5000万米ドルの相乗効果を目標とする240億米ドルの収益プラットフォームを構築しました。

* 2025年4月: Sonocoは、熱成形およびフレキシブル包装事業をTOPPANホールディングスに18億米ドルで売却し、15億米ドルを負債削減と繊維イノベーションに再配分しました。

* 2025年1月: AmcorはNOVA Chemicalsと、後者のインディアナ工場から機械的にリサイクルされたポリエチレンを調達する契約を締結し、2030年までにリサイクル含有量30%の目標を推進しています。

* 2024年7月: ProAmpacは、新鮮食品向けの縁石でリサイクル可能な軽量トレイを発売し、バリア性能を維持しながら材料質量を削減しました。

* 2024年7月: Smurfit KappaとWestRockが合併し、Smurfit WestRockを設立。63の製紙工場と500の加工拠点を運営し、過去12ヶ月間の収益は340億米ドルに達しました。

このレポートは、食品トレイおよびボウル市場に関する包括的な分析を提供いたします。クイックサービスレストラン、フードサービス施設、および関連セクターにおける消費パターンを詳細に調査し、包装材料の消費量(米ドル建て)に基づいて市場規模を算出しております。本調査では、現在のベースシナリオ、主要テーマ、および用途に関連する需要サイクルが考慮されています。

市場は2026年から2031年にかけて年平均成長率6.07%で着実に成長すると予測されており、特に2025年にはアジア太平洋地域が市場全体の40.05%を占め、最も急速な拡大を続ける見込みです。製品タイプ別では、スープや穀物ボウルの人気に牽引され、ボウルが年平均成長率7.05%で最も速い成長を示しています。また、スーパーマーケットやハイパーマーケットは、レディミールプログラムの拡大とリサイクル可能なトレイの採用を推進しており、7.21%の年平均成長率で包装需要を牽引する重要なエンドユーザーとなっています。

注目すべき材料革新としては、AmFiber Performance Paperのような高バリア性紙器が挙げられます。これは、リサイクル可能性を維持しつつ、プラスチックと同等の性能を提供することで、市場に大きな影響を与えています。政府による使い捨てプラスチックの禁止は、繊維ベースや単一素材ソリューションの研究開発を加速させ、リサイクル要件を満たす製品再設計を促す重要な要因となっています。

市場の成長を促進する主要な要因は多岐にわたります。オンラインフードデリバリープラットフォームの普及、世界的なクイックサービスレストランチェーンの拡大、企業の持続可能性へのコミットメントによる繊維ベース包装の採用推進、働く人々の間で高まるレディ・トゥ・イート食品の需要増加、そして政府による使い捨てプラスチックの禁止が挙げられます。さらに、AIを活用したスマートラベリングによるリアルタイム鮮度追跡といった技術革新も、新たな市場ドライバーとして注目されています。

一方で、市場の成長を抑制する要因も存在します。持続可能な原材料の価格変動、食品接触適合性試験にかかる高額なコスト、商業用堆肥化施設のインフラ不足、そして地政学的緊張に起因するサプライチェーンの混乱などが挙げられます。

本レポートでは、主要な業界トレンドと発展についても詳細に分析しています。これには、包装の軽量化と材料の薄肉化、NFCやQRコードを活用した製品認証の統合、フードアグリゲーターアプリによって推進される利便性向上への革新などが含まれます。

市場は、製品タイプ(トレイ、ボウル)、材料タイプ(硬質プラスチック、発泡プラスチック(EPS)、紙器、成形繊維)、用途(肉・鶏肉・魚介類、調理済み食品、焼き菓子、生鮮食品、その他の食品用途)、エンドユーザー(クイックサービスレストラン、施設給食、スーパーマーケット・ハイパーマーケット、コンビニエンスストア、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に詳細にセグメント化され、それぞれの市場規模と成長予測が提供されています。地域別では、米国、カナダ、メキシコ、ドイツ、英国、フランス、イタリア、スペイン、中国、日本、インド、韓国、オーストラリア、タイ、マレーシア、ブラジル、アルゼンチン、アラブ首長国連邦、サウジアラビア、トルコ、南アフリカ、ナイジェリアなど、主要国ごとの分析も含まれています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が実施されています。Amcor plc、Sonoco Products Company、Huhtamaki Oyj、Mondi plc、Pactiv Evergreen Inc.、International Paper Company、Stora Enso Oyjといった主要企業のプロファイルが提供されており、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業における市場ランク/シェア、製品とサービス、および最近の動向が網羅されています。

さらに、業界のバリューチェーン分析、規制環境、コンプライアンスと標準、技術的展望、ポーターのファイブフォース分析、マクロ経済要因が市場に与える影響、および関連するケーススタディについても詳細に検討されています。

最後に、本レポートは市場機会と将来の展望、特に未開拓のニーズ(ホワイトスペース)の評価を提供し、市場参加者が将来の成長戦略を策定する上で貴重な洞察を提供いたします。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 オンラインフードデリバリープラットフォームの普及の急増

- 4.2.2 グローバルなクイックサービスレストランチェーンの拡大

- 4.2.3 企業による持続可能性へのコミットメントが繊維ベースのパッケージングを推進

- 4.2.4 働く人々の間で調理済み食品の需要が増加

- 4.2.5 政府による使い捨てプラスチックの禁止が製品の再設計を加速

- 4.2.6 AIを活用したスマートラベリングによるリアルタイム鮮度追跡

- 4.3 市場の阻害要因

- 4.3.1 持続可能な原材料の価格変動

- 4.3.2 厳格な食品接触適合性試験費用

- 4.3.3 商業用堆肥化施設のインフラギャップ

- 4.3.4 地政学的緊張によるサプライチェーンの混乱

- 4.4 業界のバリューチェーン分析

- 4.5 規制環境、コンプライアンス、および基準

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 代替品の脅威

- 4.7.3 買い手の交渉力

- 4.7.4 供給者の交渉力

- 4.7.5 競争上の対抗関係

- 4.8 マクロ経済要因が市場に与える影響

- 4.9 主要な業界トレンドと動向

- 4.9.1 軽量化と材料の薄肉化

- 4.9.2 製品の真正性のためのNFCとQRの統合

- 4.9.3 フードアグリゲーターアプリによる利便性の革新

- 4.10 関連するケーススタディ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 トレイ

- 5.1.2 ボウル

- 5.2 材料タイプ別

- 5.2.1 硬質プラスチック

- 5.2.2 発泡プラスチック (EPS)

- 5.2.3 板紙

- 5.2.4 成形繊維

- 5.3 用途別

- 5.3.1 食肉、家禽、魚介類

- 5.3.2 調理済み食品

- 5.3.3 焼き菓子

- 5.3.4 生鮮食品

- 5.3.5 その他の食品用途

- 5.4 エンドユーザー別

- 5.4.1 クイックサービスレストラン

- 5.4.2 施設ケータリング

- 5.4.3 スーパーマーケットおよびハイパーマーケット

- 5.4.4 コンビニエンスストア

- 5.4.5 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 タイ

- 5.5.3.7 マレーシア

- 5.5.3.8 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amcor plc

- 6.4.2 Sonoco Products Company

- 6.4.3 EasyPak LLC

- 6.4.4 Envaplaster S.A.

- 6.4.5 Form Plastics Company Inc.

- 6.4.6 Genpak LLC

- 6.4.7 Graphic Packaging Holding Company

- 6.4.8 Huhtamaki Oyj

- 6.4.9 Mondi plc

- 6.4.10 Novolex Holdings LLC

- 6.4.11 Pactiv Evergreen Inc.

- 6.4.12 PaperTech Inc.

- 6.4.13 Sealed Air Corporation

- 6.4.14 International Paper Company

- 6.4.15 Stora Enso Oyj

- 6.4.16 Winpak Ltd.

- 6.4.17 Detpak Australia (Detmold Group)

- 6.4.18 GM Packaging

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

食品トレー・容器とは、食品の製造、加工、流通、販売、消費の各段階において、食品を保護し、品質を保持し、衛生的に保ち、さらに利便性を提供するために用いられる包装資材全般を指します。スーパーマーケットやコンビニエンスストアで目にする生鮮食品、加工食品、惣菜、弁当などに使用されるプラスチック製や紙製の容器がその代表例です。これらは、食品の鮮度を保ち、外部からの汚染を防ぎ、持ち運びや陳列を容易にするという重要な役割を担っています。また、消費者が食品を安全に、そして手軽に利用できるようにするための不可欠な存在と言えるでしょう。

食品トレー・容器は、その用途や求められる機能に応じて多種多様な素材や形状が存在します。

まず、素材別に見ると、最も広く普及しているのはプラスチック製です。ポリスチレン(PS)は、発泡タイプ(PSP)が軽量で保温性に優れ、肉や魚のトレーに、非発泡タイプ(OPS)は透明性が高く、惣菜や弁当の蓋などに用いられます。ポリプロピレン(PP)は耐熱性や強度に優れ、電子レンジ対応の弁当容器やカップ麺の容器に多く採用されています。ポリエチレンテレフタレート(PET)は透明性、バリア性、リサイクル性に優れ、飲料ボトルや卵パック、一部の惣菜容器などに利用されます。近年では、環境負荷低減の観点から、植物由来のバイオマスプラスチックや生分解性プラスチックであるポリ乳酸(PLA)なども注目されています。

次に、紙・パルプ系の容器も広く使われています。紙製トレーやカップは、耐水・耐油加工を施すことで、揚げ物やパン、デザートなどに利用されます。パルプモールド容器は、古紙などを原料として成形され、環境配慮型の容器として需要が高まっています。

この他、アルミ箔容器は保温・保冷性やバリア性に優れ、グラタンや焼き菓子などに、ガラス容器は高い保存性と再利用性から、ジャムや調味料などに用いられます。

形状別では、肉や魚、惣菜を盛り付ける「トレー」、デザートやヨーグルト、スープなどに使われる「カップ」、飲料や調味料用の「ボトル」、レトルト食品や真空パック用の「袋」など、食品の種類や喫食シーンに合わせて様々な形態があります。

食品トレー・容器の用途は非常に広範です。

スーパーマーケットやコンビニエンスストアでは、生鮮食品(精肉、鮮魚、青果)、加工食品(豆腐、麺類)、惣菜、弁当、パン、デザートなど、あらゆる食品の包装に不可欠です。これらの容器は、商品の陳列効果を高めるとともに、消費者が購入後、自宅まで安全に持ち帰るための役割も果たします。

飲食店においては、テイクアウトやデリバリーサービスの普及に伴い、料理を温かいまま、あるいは冷たいまま提供するための保温・保冷機能を持つ容器や、汁漏れを防ぐ密閉性の高い容器の需要が急増しています。

食品加工工場では、製造ラインでの一時保管や、製品の出荷・輸送時の保護、品質保持のために利用されます。

また、家庭内においても、食品の保存や、電子レンジでの加熱調理、冷凍保存などに特化した容器が広く使われており、日々の食生活を豊かにする上で欠かせない存在となっています。イベントやお祭りなどでは、使い捨ての簡易容器が大量に消費されます。

食品トレー・容器の進化は、様々な技術革新によって支えられています。

製造技術としては、プラスチック容器の「射出成形」「真空成形」「圧空成形」「ブロー成形」などが挙げられます。これらの技術により、複雑な形状や薄肉化、多層構造の容器が効率的に生産されています。紙製容器では、耐水・耐油性を付与するための「コーティング」や「ラミネート」技術、そして古紙などを原料とする「パルプモールド成形」技術が重要です。

機能性向上技術では、食品の鮮度を長く保つための「バリア性向上技術」が特に重要です。酸素や水蒸気の透過を防ぐために、EVOH(エチレン・ビニルアルコール共重合体)などのバリア材を挟み込んだ多層構造化や、シリカ蒸着フィルムなどが開発されています。また、食品の腐敗を遅らせる「抗菌・鮮度保持技術」として、抗菌剤を練り込んだ素材や、容器内の空気を不活性ガスに置換する「ガス置換包装(MAP)」が実用化されています。電子レンジ対応や冷凍対応のための「耐熱・耐寒性」の向上、消費者が容易に開けられる「易開封性」や、一度開けても再封できる「再封性」の付与も重要な技術です。

環境対応技術としては、使用済み容器を再び原料として利用する「マテリアルリサイクル」や、化学的に分解して再利用する「ケミカルリサイクル」の技術開発が進んでいます。さらに、プラスチック使用量を削減するための「軽量化」や「薄肉化」技術、そしてバイオマスプラスチックや生分解性プラスチックの開発・普及も重要な取り組みです。

食品トレー・容器市場は、社会情勢や消費者ニーズ、法規制の変化に大きく影響されます。

法規制面では、食品の安全性を確保するための「食品衛生法」や、容器包装のリサイクルを義務付ける「容器包装リサイクル法」が、製品開発や流通に大きな影響を与えています。

消費者ニーズは多様化しており、まず「安全性」と「衛生性」は最も基本的な要求です。加えて、「利便性」への要求も高く、電子レンジでそのまま加熱できる容器、開けやすい工夫、保存性の高さなどが重視されます。近年では、「環境配慮」への意識が急速に高まっており、リサイクルしやすい素材、プラスチック使用量の削減、環境負荷の低い素材への関心が高まっています。また、商品の魅力を高める「デザイン性」や「高級感」も重要な要素です。

社会トレンドとしては、共働き世帯や単身世帯の増加に伴い、家庭外で調理された食品を購入する「中食」や「外食」の需要が拡大しています。特に、新型コロナウイルス感染症の影響で、テイクアウトやデリバリー市場が急成長し、これに対応する容器の需要が爆発的に増加しました。また、世界的な「フードロス削減」への意識の高まりは、鮮度保持機能の高い容器の開発を後押ししています。一方で、「プラスチックごみ問題」は国際的な課題となっており、使い捨てプラスチック容器の削減や代替素材への転換が強く求められています。

食品トレー・容器の将来は、環境問題への対応と機能性のさらなる進化が二つの大きな柱となるでしょう。

環境対応の面では、リサイクル性を高めるための「単一素材化」や、再生プラスチック、バイオマスプラスチック、生分解性プラスチックの利用拡大が加速すると考えられます。特に、海洋プラスチック問題への意識の高まりから、紙製容器やパルプモールド容器へのシフト、あるいはリユース可能な容器の導入といった「循環型モデル」の構築がより一層進むでしょう。容器の「軽量化」や「薄肉化」によるプラスチック使用量そのものの削減も引き続き重要な課題です。

機能性の進化においては、食品の「鮮度保持機能」がさらに高度化すると予測されます。例えば、食品の状態をリアルタイムで検知し、適切な環境を維持する「スマートパッケージング」や、より精密なガス制御技術などが実用化されるかもしれません。また、高齢化社会に対応した「ユニバーサルデザイン」の追求、すなわち、高齢者や障がい者にも開けやすく、使いやすい容器の開発も進むでしょう。さらに、容器そのものが調理器具の一部となるような「調理機能付き容器」(オーブン対応、そのまま食卓に出せるデザインなど)や、IoT技術との融合による「トレーサビリティ」の強化、品質管理の高度化も期待されます。

最終的には、食品トレー・容器は、単なる包装材としてだけでなく、食品の価値を高め、消費者の利便性を向上させ、そして地球環境に配慮した持続可能な社会の実現に貢献する、より多機能でインテリジェントな存在へと進化していくことでしょう。製造から廃棄・リサイクルまで、サプライチェーン全体での環境負荷低減と効率化が求められる時代において、その役割はますます重要性を増していくと考えられます。