生ごみ処理機市場:規模・シェア分析 – 成長動向と予測 (2025年~2030年)

食品廃棄物処理機市場レポートは、製品タイプ別(バイオ分解型、乾燥型など)、投入方式別(連続投入型、バッチ投入型)、1日あたりの処理能力別(50kg以下、75kg~400kgなど)、操作方法別(手動、電動)、地域別(北米、欧州、アジア太平洋など)といったセグメントに業界を分類しています。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

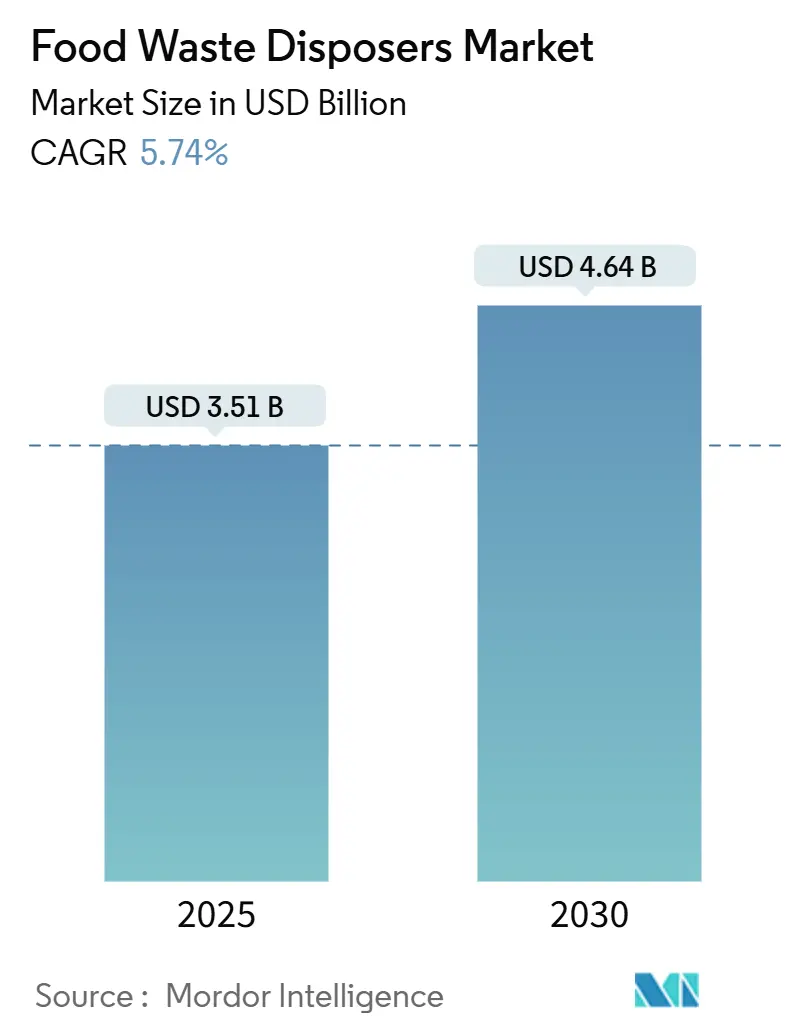

食品廃棄物処理機市場は、2025年に35.1億米ドル、2030年には46.4億米ドルに達し、予測期間中に年平均成長率(CAGR)5.74%で成長すると予測されています。この成長は、埋立地転換義務の厳格化、自治体による嫌気性消化能力の着実な展開、コネクテッドキッチン家電に対する消費者の需要増加によって支えられています。カリフォルニア州のSB 1383のような規制は、他の地域でも採用のテンプレートとなり、ディスポーザーへの投資回収期間を短縮しています。MultiGrindカッター、トルク管理型永久磁石モーター、リアルタイムIoTテレメトリーといった技術革新は、ベンダーが利益を確保しつつ、潜在的な需要を実際の導入へと転換するのに貢献しています。また、干ばつ地域では節水型インペラーが評価され、ディスポーザーの普及が広範な資源効率目標と結びついています。

主要なレポートのポイント

* 製品タイプ別: 粉砕ユニットが2024年に収益の70.00%を占め、生分解性代替品は2030年までに7.60%のCAGRで拡大しています。

* 供給タイプ別: 連続供給モデルが2024年の市場規模の55.00%を占め、バッチ供給ユニットは6.70%のCAGRで進展しています。

* 日次処理能力別: 75~400kgのシステムが2024年の市場規模の65.00%を占め、7.10%のCAGRで成長しています。

* 操作別: 電動ユニットが2024年に収益の65.00%を確保し、2030年まで6.60%のCAGRを維持する見込みです。

* エンドユーザー別: 商業施設が2024年の市場シェアの75.00%を占め、住宅設備は2030年まで6.90%のCAGRで増加すると予測されています。

* 流通チャネル別: B2B/メーカー直販が2024年の市場シェアの68.00%を占め、B2C/小売(オンライン)は2030年まで8.30%のCAGRで増加すると予測されています。

* 地域別: 北米が2024年に収益の38.00%を占めて市場をリードし、アジア太平洋地域は2030年まで7.20%のCAGRで最速の成長を遂げる見込みです。市場集中度は高く、主要プレイヤーが市場の大半を占めています。

世界の食品廃棄物処理機市場のトレンドと洞察

促進要因

* 利便性志向のキッチン家電に対する家庭需要の増加: コネクテッドホームの普及により、ディスポーザーは単なるオプションから必須の設備へと変化しています。音声アシスタントとの統合やリアルタイム監視機能は、現代の調理習慣や衛生要件に合致し、プレミアム製品の採用を促進しています。

* 厳格な埋立地転換義務と自治体のインセンティブ: 政策介入が市場成長の主要な推進力となっています。カリフォルニア州のSB 1383やニューハンプシャー州の食品廃棄物処理禁止令のような規制は、自治体が低所得者向け集合住宅のディスポーザー改修を補助する動きを加速させています。オーストラリアでも同様の動きが見られます。

* 嫌気性消化施設の拡大: ディスポーザーから排出される汚泥を受け入れる嫌気性消化施設の増加は、特に北米とヨーロッパで顕著であり、アジア太平洋地域でも台頭しています。

* フードサービスチェーンにおけるゼロウェイスト認証プログラムの普及: ホスピタリティ業界では、SCS-110 v4.0のような第三者認証が競争力として認識されており、スターバックスのような大手企業が食品廃棄物削減の誓約を掲げることで、ディスポーザーの導入が加速しています。

* スマートでIoT対応のプレミアムディスポーザーの登場: WhirlpoolのInSinkErator MultiGrindプラットフォームのように、振動異常を検知して自己クリアリングを行う加速度計や、Wi-Fi経由のファームウェアアップデートによるトルク調整など、IoT技術を統合したディスポーザーが登場しています。これにより、予測メンテナンスが可能になり、プレミアム価格帯を確立し、ブランドロイヤルティを強化しています。

* 水効率の高いディスポーザー設計の承認: 干ばつ地域では、節水型インペラーを備えたディスポーザーが水資源効率の目標と結びつき、採用を促進しています。

抑制要因

* 配管規定による禁止および建物レベルの制限: 2021年国際配管規定のセクション416など、特定の配管要件は、1970年以前に建設された高層ビルでのアップグレードを複雑にしています。ボストンの一部地域では、下水管の容量不足を理由にディスポーザーが制限されています。

* 住宅所有者の水使用/浄化槽適合性に関する懸念: 北米の農村地域では、浄化槽への影響に関する懸念が根強く、ディスポーザーの普及を妨げています。適切な酵素投与やタンク清掃スケジュールで対応可能であるにもかかわらず、誤解が残っています。

* 急速な都市型堆肥収集の普及: 都市部での堆肥収集プログラムの展開は、ディスポーザーの需要を一部奪う可能性があります。

* ステンレス鋼およびレアアース価格の変動: 原材料価格の変動は、特にプレミアムセグメントにおいて、部品コストに圧力をかけ、市場に短期的な影響を与えています。

セグメント分析

* 製品タイプ別:粉砕ユニットの優位性と生分解性代替品の台頭

2024年には粉砕ディスポーザーが市場収益の70.00%を占め、その確立されたインフラ適合性と運用効率が強みとなっています。高度な4段階切断技術の導入により、粒子サイズが大幅に縮小され、下水輸送プロセスが効率化されています。一方、食品廃棄物を無臭の塊に圧縮する生分解性プレスは、持続可能な廃棄物管理ソリューションへの需要の高まりを反映し、7.60%の堅調なCAGRで成長しています。将来的には、粉砕機能と脱水機能を切り替えられるマルチモーダルハイブリッドデバイスへの進化が期待されています。

* 供給タイプ別:連続供給システムの運用効率

2024年には連続供給モデルが収益の55.00%を占め、中断のない処理能力がクイックサービスレストランなどの厳しい衛生要件に対応しています。一方、バッチ供給ユニットは、蓋による起動メカニズムが偶発的な操作のリスクを軽減するため、学校や高齢者介護施設などで好まれ、6.70%のCAGRで成長すると予測されています。金属製カトラリーを検出する強化されたインターロックなどの技術進歩により、製品の信頼性が向上しています。

* 日次処理能力別:中容量ユニットの市場支配

2024年には75~400kgの中容量ユニットが市場収益の65.00%を占め、2030年まで7.10%のCAGRで拡大すると予測されています。これらのユニットは標準的な90mmシンクフランジとの互換性があり、改修時の費用のかかる改造を最小限に抑えます。6キロワットモーターとギア駆動減速機の統合により、繊維質材料も効率的に処理できます。小容量ユニット(50kg以下)は一戸建て住宅で普及していますが、成長は限定的です。超大容量システム(500kg以上)は、海軍の調理室や遊園地などのニッチな産業・機関用途に対応しています。

* 操作別:電動システムのインフラ成熟度活用

2024年には電動駆動ディスポーザーが収益シェアの65.00%を占め、先進国の電力網の信頼性に支えられています。永久磁石モーターの採用により、力率が0.95に達し、商業施設の電力料金を最適化しています。可変周波数ドライブは突入電流を管理し、ディスポーザーと食器洗い機を20アンペア回路に統合することを可能にしています。手動クランクおよび油圧駆動は、オフグリッドのリゾートや電力供給が不安定な地域などのニッチな用途で関連性を維持しています。

* エンドユーザー別:商業施設のリーダーシップと住宅部門の加速

2024年には商業施設が総収益の75.00%を占め、高い廃棄物密度と厳しい規制要件が影響しています。ゴーストキッチンの急速な成長もディスポーザーの採用を促進しています。住宅需要は、スマートキッチンリフォームのトレンドと環境意識の高いミレニアル世代の住宅市場参入に支えられ、6.90%のCAGRで堅調に成長しています。長期的には、市場は商業施設と住宅部門の間で65対35の収益比率に移行すると予想されています。

* 流通チャネル別:B2Bの優位性とオンラインD2Cの成長

2024年にはB2Bのメーカー直販契約が68.00%を占め、商業キッチン特有の現場調査、カスタマイズされたフランジ製造、予防保守保証といった要件に対応しています。オンラインD2Cポータルは8.30%のCAGRで拡大しており、消費者が馬力、遮音、シンクマウントキットなどをオンラインで選択する信頼性が高まっています。eコマースの利便性は、検索コストを削減し、詳細な設置チュートリアルを提供することで顧客体験を向上させています。

地域分析

* 北米: 2024年には総収益の38.00%を占め、最大の市場となっています。カナダ市場では、バンクーバーが配管容量の懸念からディスポーザーを禁止している一方で、トロントは高層マンション向けにシンク内処理プログラムを試験的に導入しています。メキシコでは、NOM-251という固形廃棄物規制の更新により、食品加工業者に厳格な衛生的処理要件が課され、初期段階の成長を促進すると予想されています。

* アジア太平洋: 2030年まで7.20%のCAGRで最速の成長を遂げる地域です。中国の2024年11月の食品廃棄物対策行動計画は、2027年までに穀物損失をOECD平均以下に削減することを目指し、北京や広州のホテルでのディスポーザー設置に補助金を出しています。インドは年間7820万トンの食品廃棄物問題に直面しており、スマートシティミッションの一環としてディスポーザーを衛生近代化の手段と位置付けています。

* ヨーロッパ: EUの循環経済行動計画による2025年までのバイオ廃棄物分別収集義務化に支えられ、中程度の成長を維持しています。ドイツのリン回収規制は粉砕機の導入を複雑にしていますが、エッシャーゲノッセンシャフト社は栄養ループへの影響に関する3年間の研究を開始しました。東欧市場は、ポーランドがEUの結束基金を廃水消化槽のアップグレードに充て、高BOD流入を受け入れることで初期の有望性を示しています。

* 南米、中東・アフリカ: 現在は小規模ですが、ホスピタリティ建設や資源保全アジェンダに関連する成長の兆しが見られます。チリのサンティアゴでは、ディスポーザー供給の消化槽を介して再生可能天然ガス割当量を満たすことが、コンセッション契約に組み込まれています。サウジアラビアのレッドシー観光メガプロジェクトでは、計画されている50のホテル全体でプレミアムディスポーザーが指定されており、地域全体での採用の可能性を示唆しています。

競合状況

食品廃棄物処理機市場は高度に集中しており、上位5社が収益の大半を占めています。2024年には、WhirlpoolがInSinkEratorを買収し、多段階切断、詰まり防止アルゴリズム、振動減衰などの高度な機能を備えたポートフォリオを強化しました。Emersonは特定のセンサー知的財産権を保持し、ライセンス契約を通じて技術分野での戦略的プレゼンスを維持しています。Salvajorは2025年のGuardian Gatewayを通じて商業用IoTテレメトリーに注力し、粉砕機をビル管理システムに接続してアラートスケジュールを設定しています。Hobartは食器洗浄室での優位性を活用し、食器洗浄ステーションとディスポーザーをバンドル販売することで、新規参入企業からのシェアを守っています。

イノベーションは、節水、騒音抑制、クラウド接続診断に焦点を当てています。特許訴訟も戦略的な手段であり、2024年の米国地方裁判所でのスプラッシュガード形状に関する訴訟では、2つの低コスト輸入業者に対して仮差止命令が出され、市場への参入障壁が高まっています。アフターマーケットのエコシステムも重要であり、Whirlpoolの24時間部品供給率は98%を超え、小規模プレイヤーが追随するには困難な水準です。水事業者が水量ベースの下水料金に移行する中、排水量計測センサーを統合するサプライヤーは新たな差別化を図る可能性があります。全体として、既存企業はブランド力、サービスネットワーク、規制ロビー活動を組み合わせて、食品廃棄物処理機市場でのリードを強化しています。

主要プレイヤー

* Emerson Electric (Co.) – InSinkErator

* Moen Incorporated

* Anaheim Mfg. – Waste King

* Franke Holding AG

* Whirlpool (KitchenAid)

最近の業界動向

* 2024年12月:WELTEC BIOPOWERは、英国ドーセット州でEco Sustainable Solutions向けに新しいバイオメタンプラントの建設を開始しました。このプラントは2025年に稼働し、家庭の食品廃棄物を原料として使用する予定です。

* 2024年10月:SCS Global Servicesは、SCS-110ゼロウェイスト標準v4.0をリリースし、その適用範囲を施設、イベント、プロジェクトに拡大しました。

* 2024年4月:WhirlpoolとArçelikはBeko Europe B.V.の設立を完了しました。これはWhirlpoolの欧州家電ポートフォリオを再編する動きですが、InSinkEratorはグローバルな成長シナジーのためにWhirlpoolの直接所有下に維持されます。

* 2024年2月:Mill Industriesは、AI対応の住宅用食品廃棄物リサイクラーを発売しました。これは、食品廃棄物をより速く静かに処理し、SB 1383コンプライアンスをサポートするために、自動的に転換指標を報告します。

このレポートは、世界の生ごみ処理機市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の状況、成長予測、競争環境、将来の展望に至るまで、包括的な情報が網羅されています。

エグゼクティブサマリーと市場予測:

生ごみ処理機市場は、2030年までに46.4億米ドルに達すると予測されており、年平均成長率(CAGR)は5.74%で推移する見込みです。製品タイプ別では、多段階カッターによる排水適合粒子サイズと高い信頼性から、粉砕(Grinding)タイプが収益の70.00%を占め、市場を牽引しています。地域別では、アジア太平洋地域が中国の「反食品浪費行動計画」のような規制イニシアチブや外食産業の急速な拡大に支えられ、7.20%のCAGRで最も急速に成長する地域となっています。

市場の推進要因:

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 利便性を重視したキッチン家電に対する家庭からの需要の増加。

* 埋立地への廃棄物削減義務付けや自治体によるインセンティブの強化。

* 処理機からのスラッジを受け入れる嫌気性消化施設の拡大。

* 外食チェーンにおけるゼロ・ウェイスト認証プログラムの普及。

* スマート機能やIoT対応のプレミアム処理機の登場。

* 干ばつ地域で承認を得ている節水型処理機の設計。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 配管規定による禁止や建物レベルでの設置制限。

* 住宅所有者の間で懸念される水使用量や浄化槽との適合性。

* 都市部での堆肥収集サービスの急速な展開による需要の食い込み。

* ステンレス鋼や希土類金属の価格変動による部品コストへの圧力。

市場のセグメンテーション:

本レポートでは、市場を以下の多様な側面から詳細に分析しています。

* 製品タイプ別: 生分解性、乾燥タイプ、冷蔵/冷却タイプ、粉砕タイプ。

* 投入方式別: 連続投入、バッチ投入。

* 日次処理能力別: 50kg以下、75~400kg、500~1000kg、1000kg以上。

* 操作方式別: 手動、電動。

* エンドユーザー別: 住宅用、商業用(HoReCa、教育機関、病院、オフィス食堂、住宅組合、政府機関など)。

* 流通チャネル別: B2C/小売チャネル(ホームセンター、家電専門店、オンライン、その他)、B2B/メーカー直販。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要国および地域。

競争環境と主要企業:

市場の集中度、戦略的動向、市場シェア分析を通じて競争環境が評価されています。Emerson Electric (InSinkErator)、Moen Incorporated、Anaheim Mfg. (Waste King)、Franke Holding AG、Whirlpool (KitchenAid)、Haier (GE Appliances)など、主要企業のプロファイルが提供されており、各社の概要、主要セグメント、財務状況、戦略的情報、製品・サービス、最近の動向などが含まれています。

最新のトレンドと技術革新:

IoT対応の処理機は、クラウド診断、トルク適応型モーター、WaterSense認定インペラなどの機能により、効率性とリアルタイムの洞察を提供し、プレミアム価格を正当化しています。また、浄化槽システムとの適合性については、適切に維持された浄化槽であれば処理機の排水を問題なく処理でき、1日の水使用量の増加は1%未満であることが実地調査で示されています。

市場機会と将来の展望:

レポートは、市場における新たな機会と将来の展望についても考察しており、持続可能な廃棄物管理ソリューションへの需要の高まりが、今後も市場成長を牽引すると見込まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 利便性志向の調理家電に対する家庭需要の増加

- 4.2.2 厳格な埋立地転換義務と地方自治体のインセンティブ

- 4.2.3 ディスポーザー汚泥を受け入れる嫌気性消化施設の拡大

- 4.2.4 フードサービスチェーンにおけるゼロウェイスト認証プログラムの普及

- 4.2.5 スマートでIoT対応のプレミアムディスポーザーの登場

- 4.2.6 干ばつ地域で承認を得ている節水型ディスポーザー設計

-

4.3 市場の阻害要因

- 4.3.1 配管規定による禁止と建物レベルの制限

- 4.3.2 住宅所有者の間での水使用/浄化槽適合性に関する懸念

- 4.3.3 急速な都市型堆肥収集の展開による需要の共食い

- 4.3.4 ステンレス鋼と希土類価格の変動がBOMコストを圧迫

- 4.4 産業バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 市場における最新のトレンドとイノベーションに関する洞察

- 4.7 市場における最近の動向(新製品発売、戦略的イニシアチブ、投資、パートナーシップ、合弁事業、拡大、M&Aなど)に関する洞察

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 生分解性タイプ

- 5.1.2 乾燥タイプ

- 5.1.3 冷蔵/低温タイプ

- 5.1.4 粉砕タイプ

-

5.2 投入タイプ別

- 5.2.1 連続投入

- 5.2.2 バッチ投入

-

5.3 1日あたりの処理能力別

- 5.3.1 50 Kgまで

- 5.3.2 75~400 Kg

- 5.3.3 500~1000 Kg

- 5.3.4 1000 Kg以上

-

5.4 稼働方式別

- 5.4.1 手動

- 5.4.2 電動

-

5.5 エンドユーザー別

- 5.5.1 住宅用

- 5.5.2 商業用

- 5.5.2.1 ホレカ(ホテル・レストラン・カフェ)

- 5.5.2.2 施設用(学校、病院、オフィス食堂)

- 5.5.2.3 住宅組合

- 5.5.2.4 政府(地方自治体、防衛など)

-

5.6 流通チャネル別

- 5.6.1 B2C/小売チャネル

- 5.6.1.1 ホームセンター

- 5.6.1.2 専門家電店

- 5.6.1.3 オンライン

- 5.6.1.4 その他の流通チャネル

- 5.6.2 B2B/メーカー直販

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 ペルー

- 5.7.2.3 チリ

- 5.7.2.4 アルゼンチン

- 5.7.2.5 その他の南米諸国

- 5.7.3 欧州

- 5.7.3.1 英国

- 5.7.3.2 ドイツ

- 5.7.3.3 フランス

- 5.7.3.4 スペイン

- 5.7.3.5 イタリア

- 5.7.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.7.3.7 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.7.3.8 その他の欧州諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 インド

- 5.7.4.2 中国

- 5.7.4.3 日本

- 5.7.4.4 オーストラリア

- 5.7.4.5 韓国

- 5.7.4.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.7.4.7 その他のアジア太平洋諸国

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 南アフリカ

- 5.7.5.4 ナイジェリア

- 5.7.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 エマソン・エレクトリック(Emerson Electric (Co.)) – インシンクレーター(InSinkErator)

- 6.4.2 モーエン・インコーポレイテッド(Moen Incorporated)

- 6.4.3 アナハイム・マニュファクチャリング(Anaheim Mfg.) – ウェイストキング(Waste King)

- 6.4.4 フランケ・ホールディングAG(Franke Holding AG)

- 6.4.5 ワールプール(Whirlpool)(キッチンエイド(KitchenAid))

- 6.4.6 ハイアール(Haier)(GEアプライアンス(GE Appliances))

- 6.4.7 ホバート(Hobart)(ITW)

- 6.4.8 ジョネカ・コーポレーション(Joneca Corporation)

- 6.4.9 テカ・グループ(Teka Group)

- 6.4.10 ミーレ&シー・KG(Miele & Cie. KG)

- 6.4.11 エレクトロラックスAB(Electrolux AB)

- 6.4.12 サルバジョー・カンパニー(Salvajor Company)

- 6.4.13 フランダース・エレクトリック(Flanders Electric)

- 6.4.14 シャープクラッシャー(Sharp Crusher)

- 6.4.15 ビンクラッシャー(BinCrusher)

- 6.4.16 ベクバス(Becbas)

- 6.4.17 ハインドウェア・アプライアンス(Hindware Appliances)

- 6.4.18 セイコー・コマーシャル(Seiko Commercial)

- 6.4.19 シャオミ(Xiaomi)(ミジア(Mijia))

- 6.4.20 ボルト(Bort)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

生ごみ処理機は、家庭や事業所から排出される生ごみを、その場で減量化、乾燥化、堆肥化、あるいは分解処理する目的で開発された機器の総称でございます。これは、ごみ排出量の削減、悪臭の抑制、衛生環境の改善、そして資源の有効活用といった多岐にわたる目的を達成するために利用されます。環境負荷の低減に貢献する家電製品として、近年その重要性がますます認識されており、持続可能な社会の実現に向けた一助として注目を集めております。

生ごみ処理機には、主にその処理方式によっていくつかの種類がございます。まず「乾燥式」は、熱風を用いて生ごみの水分を蒸発させ、乾燥・減量化するタイプです。この方式の最大の特長は、処理時間が比較的短く、残渣が軽くて扱いやすい点にあります。また、悪臭の発生も抑えられやすいため、手軽に生ごみの量を減らしたいご家庭に広く普及しております。原理としては、ヒーターとファンによって温風を送り込み、生ごみを乾燥させるシンプルな構造が一般的です。次に「バイオ式」は、微生物の働きを利用して生ごみを分解し、堆肥化するタイプでございます。この方式の利点は、処理後の残渣を良質な堆肥として家庭菜園やガーデニングに再利用できる点にあり、資源の循環という観点から環境負荷が低いとされています。好気性微生物が活動しやすいように、攪拌や温度管理が自動で行われる製品が多く、環境意識の高い方々に選ばれています。ただし、処理に時間がかかることや、微生物の活性を維持するための管理が必要となる場合もございます。さらに、これら乾燥式とバイオ式の両方の利点を組み合わせた「ハイブリッド式」も登場しており、まず乾燥で減量し、その後微生物で分解するといった効率的な処理を行う製品もございます。

また、シンクの排水口に設置し、生ごみを粉砕して水と一緒に下水に流す「ディスポーザー」も生ごみ処理機の一種として認識されています。これは、生ごみをその場で処理できるため、ごみ出しの手間が省け、非常に手軽であるというメリットがございます。しかし、粉砕された生ごみが下水処理施設に流れ込むため、下水処理能力への負荷や、配管への影響が懸念されることもあり、自治体によっては設置が制限されたり、特定の地域でのみ利用が許可されたりする場合がございます。

生ごみ処理機の用途は、主に家庭での利用と事業所での利用に分けられます。家庭においては、生ごみの減量化によるごみ袋の節約やごみ出しの手間軽減、特に夏場の悪臭抑制、コバエやゴキブリ、カラスなどの害虫・害獣対策として非常に有効です。バイオ式であれば、生成された堆肥を家庭菜園で活用することで、資源の有効活用と環境意識の向上にも繋がります。一方、飲食店、ホテル、スーパーマーケットなど、大量の生ごみが発生する事業所においては、ごみ処理コストの削減、衛生管理の徹底、そして環境規制への対応といった目的で導入が進められています。生ごみ処理機は、現代社会におけるごみ問題の解決策の一つとして、その利用価値が高まっております。

生ごみ処理機を支える関連技術は多岐にわたります。乾燥式においては、効率的な熱風生成のためのヒーター技術(PTCヒーターなど)、均一な乾燥を促す送風ファン、そして温度センサーやタイマーによる精密な制御技術が重要です。省エネ化のためには、断熱材の改良や効率的な熱交換システムの開発も進められています。バイオ式では、生ごみを効率的に分解する微生物の種類(好気性菌、嫌気性菌、複合菌など)の選定と、その培養環境を最適化するための温度、湿度、酸素供給、攪拌技術が核となります。また、微生物の活動を支える基材(おがくず、チップなど)の選定も重要です。悪臭対策としては、活性炭フィルター、触媒フィルター、オゾン発生器、UVランプなどを用いた高度な脱臭技術が搭載されており、排気経路の工夫も行われています。近年では、IoTやAI技術との連携も進んでおり、スマートフォン連携による遠隔操作や運転状況のモニタリング、AIによる生ごみの種類や量に応じた最適な処理モードの自動選択、さらには故障診断やメンテナンス通知といった機能も実現されています。これらの技術革新により、生ごみ処理機はより高性能で使いやすく、環境に優しい製品へと進化を続けております。

市場背景としては、世界的な環境意識の高まりが大きな推進力となっています。SDGs(持続可能な開発目標)や脱炭素社会への移行、食品ロス削減の動きは、生ごみ処理機の需要を後押ししています。日本国内においても、多くの自治体が生ごみ処理機の購入補助金制度を導入しており、これが普及を促進する要因の一つとなっています。また、共働き世帯の増加や高齢化社会の進展といったライフスタイルの変化も、ごみ出しの手間を軽減したいというニーズを高め、生ごみ処理機の導入を検討する家庭が増えています。製品自体も、小型化、デザイン性の向上、静音化、省エネ化、脱臭性能の向上など、継続的な進化を遂げており、消費者の選択肢が広がっています。一方で、初期費用やランニングコスト(電気代、バイオ材の交換費用など)、設置スペースの確保、ディスポーザーにおける下水負荷の問題など、普及に向けた課題も依然として存在します。しかし、全体としては、環境問題への意識の高まりと利便性へのニーズを背景に、生ごみ処理機市場は堅調に推移しており、特にコロナ禍での在宅時間の増加も追い風となり、その存在感を増しております。

今後の展望としましては、生ごみ処理機はさらなる高性能化と省エネ化が進むと予想されます。処理時間の短縮や処理能力の向上はもちろんのこと、消費電力のさらなる削減、そしてメンテナンスフリー化に向けた技術開発が加速するでしょう。IoTやAIとの連携は一層強化され、スマートホームシステムとの統合が進むことで、よりシームレスな生活環境の一部となる可能性を秘めています。例えば、ごみ排出量のデータ化と分析を通じて、家庭や地域コミュニティでの食品ロス削減に貢献したり、最適なごみ収集ルートの提案に活用されたりすることも考えられます。デザイン性も向上し、キッチン家電としての存在感を高めるだけでなく、ビルトイン型や屋外設置型など、多様な設置場所に対応した製品が登場することで、より多くのニーズに応えられるようになるでしょう。ディスポーザーについても、下水処理技術の進化と自治体との連携が進むことで、普及が拡大する可能性もございます。事業用市場においては、食品関連事業者における食品ロス削減やコスト削減のニーズが引き続き高く、より大型で高効率な生ごみ処理機の開発が進むと見込まれます。最終的には、生ごみ処理機が単なるごみ処理機器としてだけでなく、資源循環型社会の実現に向けた重要なハブとなり、地域での堆肥利用促進や、将来的にはバイオガス発電への応用など、より広範な環境ソリューションの一部として機能することが期待されています。