食品サービス向け使い捨て包装市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

フードサービス使い捨て包装市場レポートは、材料別(プラスチック、紙、アルミニウム、生分解性)、製品別(カップ・蓋、容器、トレイ・皿、カトラリー、その他)、エンドユーザー別(QSR/カフェ、フルサービス、ゴーストキッチン、機関、その他)、流通チャネル別(直接、間接)、および地域別(北米、欧州、アジア太平洋、MEA、南米)に区分されます。市場予測は金額(米ドル)ベースで示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

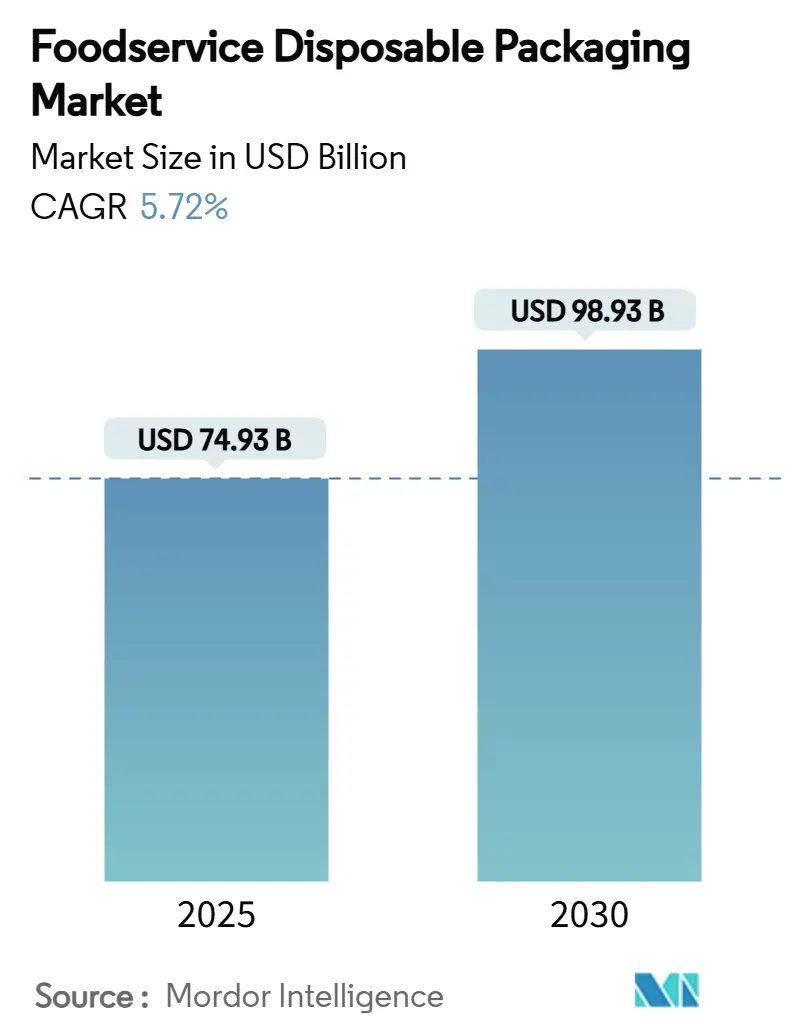

フードサービス使い捨て包装市場は、2025年には749.3億米ドル、2030年には989.3億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.72%で着実に成長する見込みです。この成長は、コストインフレや規制圧力にもかかわらず、市場が回復力のある上昇軌道にあることを示しています。オフプレミスダイニングの増加、より厳格な材料安全規制、機関での急速な採用が、この市場の需要を牽引しています。

市場の主要な推進要因と抑制要因

推進要因としては、主に以下の点が挙げられます。

* ゴーストキッチンとオンラインデリバリーの急増: デジタル注文が米国のレストラン売上全体の40%を占めるようになり、改ざん防止包装の需要が高まっています。DayMark Safety SystemsのTamperSealラベルやDart ContainerのClearPac SafeSealヒンジ技術のようなソリューションは、顧客に安心感を提供し、ブランドの信頼性を守る上で不可欠となっています。

* EUおよびアジアにおける持続可能性に関する義務: 2025年2月に施行される欧州連合の包装および包装廃棄物規制は、2030年までにすべての包装材のリサイクル可能性を義務付け、食品接触材料におけるPFAS(有機フッ素化合物)を禁止しています。中国のGB 4806.15-2024や日本の合成樹脂に関するポジティブリストといったアジアの同様の政策も、コンプライアンスの基準を厳格化しており、Huhtamakiのような企業は繊維製蓋の生産能力を拡大しています。これにより、繊維ベースの包装材への需要が加速しています。

* QSR(クイックサービスレストラン)チェーンの各国での拡大: 世界的なQSRチェーンは、現地の嗜好に合わせたメニューを提供しつつ、新規店舗をオープンしており、統一的かつ柔軟な包装ラインの需要を促進しています。Burger Kingの繊維ベースのラップの導入は、多国籍企業がブランドの一貫性と国ごとの材料規制を両立させる方法を示しています。

* 中東の機関における衛生重視: GCC諸国の病院、大学、大規模食堂では衛生プロトコルが強化され、交差汚染を制限する使い捨てトレイが好まれています。Hotpackがニュージャージー州に1億米ドルを投じて工場を建設する決定は、北米および中東への輸出需要に対応するものです。

* 耐熱性成形繊維ボウルの採用: 温かいオフプレミス食向けの耐熱性成形繊維ボウルの採用が、北米やヨーロッパを中心に進んでいます。

* 多様な飲料メニューによるカップ・蓋の革新: 多様化する飲料メニューが、カップ・蓋の革新を推進しています。

一方、抑制要因としては、以下の点が挙げられます。

* 高い生産コスト: 2025年1月にはコンテナボードの価格がメトリックトンあたり70米ドル上昇し、すでにインフレを吸収していた事業者にさらなる負担をかけています。エネルギーや運賃の追加料金も、従来のプラスチックに対する繊維フォーマットのプレミアムを増幅させ、コストに敏感な新興市場での代替を遅らせています。

* PFASの地方自治体による禁止: 米国FDAは35件のPFAS関連食品接触通知を非活性化し、2025年6月までに全国的な販売期限を設定しました。米国の11州ではすでに個別の禁止措置が施行されており、多州にわたる流通業者の在庫計画を複雑にしています。

* PLA(ポリ乳酸)樹脂の供給ボトルネック: PLA樹脂のサプライチェーンにおけるボトルネックが、バイオプラスチックのコストを上昇させています。2024年第4四半期にはPLA価格がメトリックトンあたり2,390米ドルに変動し、加工業者は供給をヘッジしたり、バイオ精製業者と原料契約を共同開発したりするよう促されています。

* アグリゲーターの統合によるサプライヤーの単価圧迫: デリバリー市場におけるアグリゲーターの統合は、サプライヤーの単価に圧力をかけています。

主要な市場セグメントの分析

材料タイプ別:

2024年にはプラスチックがフードサービス使い捨て包装市場の49.32%を占め、依然として支配的な地位を維持しています。しかし、生分解性および堆肥化可能なフォーマットはCAGR 9.25%で急速に拡大しています。Braskemが使用済み食用油から作られたWENEWバイオサーキュラーポリプロピレンを発売したことは、性能を損なうことなく主流の樹脂グレードを脱炭素化できるドロップイン代替品を示しています。Amcorは、金属化フィルムと直接競合する高バリアリサイクル可能紙であるAmFiber Performance Paperの欧州特許を取得しました。Graphic Packagingのオーブン対応PaperSeal Cook Trayは、高温用途への繊維の利用を拡大しています。BioPakは2024年7月に植物繊維ラインからPFASを排除し、家庭用堆肥基準を満たすPHAライニングのコーヒーカップを導入しました。SabertのPulp Ultra容器は、耐湿性コーティングによって繊維が油っぽい温かい食品の分野でプラスチックを代替できることを示しています。これらの進展は、技術的なハードルがコストプレミアムよりも速く解消されつつある転換点を示唆しています。

製品タイプ別:

2024年にはカップと蓋がフードサービス使い捨て包装市場の26.53%を占め、飲料の革新によって引き続き牽引されています。SIGのコールドブリューコーヒー用バッグインボックスソリューションは、ガラスと比較して軽量化を実現し、保存期間を延長しています。一方、トレイとプレートは、温かい食事のデリバリーが普及するにつれて、CAGR 7.16%で成長すると予測されています。Huhtamakiの北欧スーパーマーケット向け繊維製レディミールトレイは、オーブン対応繊維が小売チャネルとフードサービスチャネルの両方で利用できることを証明しています。トレイの成長は、単回使用ソリューションが衛生上不可欠である機関向けケータリングにも関連しています。

エンドユーザー別:

クイックサービスレストラン(QSR)は、そのネットワーク規模と標準化されたメニューにより、2024年にはフードサービス使い捨て包装市場の52.53%を占めています。しかし、ゴーストキッチンはCAGR 9.15%で拡大しており、最も急速に成長しているエンドユーザーグループとなっています。ゴーストキッチンモデルは店内飲食スペースを排除しますが、包装材にはより高い機能的および美的負担を課し、それが唯一の物理的なブランド体験となります。改ざん防止、温度保持、魅力的なプレゼンテーションが包装仕様と支払意欲を左右します。機関向けケータリングも、衛生基準の向上を満たすために単回使用フォーマットを求めています。

流通チャネル別:

2024年には直接販売がフードサービス使い捨て包装市場の56.76%を占め、多国籍チェーンとの長年のサプライヤー契約を反映しています。しかし、中小規模の事業者が増加するにつれて、間接チャネルはCAGR 6.87%で成長しています。流通業者は、コンプライアンスに準拠したSKUをキュレートし、限られた保管スペースで運営するゴーストキッチンにとって重要なサービスであるジャストインタイム在庫を提供することで価値を付加しています。

地域別市場分析

アジア太平洋地域は、2024年に42.45%の市場シェアを占め、フードサービス使い捨て包装市場を支配しました。インド、インドネシア、ベトナムにおけるQSRの堅調な拡大と、2025年2月に施行される北京の食品接触接着剤規則の更新が、より安全な材料への強力な規制連携を保証しています。この地域はまた、世界のPLA生産能力の大部分を占めており、生分解性フォーマットにコスト優位性をもたらします。日本のポジティブリスト制度は2025年6月に施行され、樹脂のコンプライアンスを強化し、国内の繊維投資を促進しています。

中東・アフリカ地域は、インフラ成長が機関向けケータリング使い捨て包装の需要を促進するため、2030年までにCAGR 7.28%を記録すると予想されています。Hotpackのような地元の主要企業は、樹脂供給と技術的ノウハウを確保するために海外投資を行い、GCC契約に対応するために完成品または半完成品を再輸入しています。

ヨーロッパは、2030年までに完全なリサイクル可能性を義務付ける包装および包装廃棄物規制のおかげで、引き続きアジェンダセッターとしての役割を果たしています。大陸全体の生産者は繊維生産能力を加速させており、拡大生産者責任制度は埋立地を許容可能な最終処分ルートから遠ざけています。

北米は、州レベルのPFAS禁止措置が混在していますが、FDAが2024年2月にPFASの段階的廃止を完了したことで、連邦レベルでの連携が実現しました。これらの重複する規制はコンプライアンスを複雑にしますが、バリアコーティングされた紙製ボウルやrPET製蓋の市場需要も生み出しています。

ラテンアメリカは、使い捨て食器が小売りのミールキットやコンビニエンスストアの食品プログラムに付随するため、着実な需要成長を示しています。地域の生産者は、ヨーロッパの繊維デザインを適応させつつ、コストと持続可能性の両方の優先事項を反映して、地元産のサトウキビバガスを利用しています。

競争環境と主要プレイヤー

フードサービス使い捨て包装業界は断片化されており、グローバルリーダーは製品ライン全体で目立つものの圧倒的なシェアを占めているわけではありません。戦略的なM&Aが市場を再構築しています。2025年4月にはNovolexがPactiv Evergreenと67億米ドルで合併し、250以上のブランドと39,000のSKUを超えるポートフォリオを形成しました。AmcorによるBerry Globalの84億米ドルでの買収計画も、研究、リサイクルインフラ、グローバル流通における規模拡大への動きを示しています。

技術差別化は依然として主要な競争分野です。Dart ContainerのPulPacとの提携によるドライ成形繊維の導入は、CO₂排出量を80%削減し、サイクルを高速化することで、大量生産SKUにとって魅力的です。Huhtamakiは、ヨーロッパとアジアのコンプライアンス期限に対応するため、繊維製カップと蓋の生産能力を増強しています。BraskemのバイオサーキュラーPPは、コンバーターに排出量の少ないドロップイン樹脂を提供しています。GenpakのPFASフリー繊維ライン、BioPakのPHAコーティング、SEEのハイブリッドトレイなど、多くの地域企業がニッチな機会に注力しています。

競争の激しさは、原材料の変動によっても左右されます。PLA価格は2024年第4四半期にメトリックトンあたり2,390米ドルに変動し、加工業者は供給をヘッジしたり、バイオ精製業者と原料契約を共同開発したりするよう促されています。コスト上昇圧力は、グラム重量の削減、高速サイクル成形、性能を損なうことなくリサイクル含有量を増やすプロセス革新を促進しています。

フードサービス使い捨て包装業界のリーダーには、Huhtamäki Oyj、Sealed Air Corporation、Amcor plc、Smurfit Westrock、Novolex Holdings, LLCなどが挙げられます。

最近の業界動向

* 2025年5月: Metsä GroupとAmcorは、成形繊維製食品パックを商業化するためのパートナーシップを締結し、Metsäのパルプ専門知識とAmcorのグローバルな加工能力を融合させました。

* 2025年5月: Hotpackは、ニュージャージー州エジソンに初の米国製造拠点を開設するために1億米ドルを投資し、機関向けにカスタマイズされた使い捨て製品をターゲットとしています。

* 2025年4月: NovolexはPactiv Evergreenとの67億米ドルの合併を完了し、北米とヨーロッパ全体で紙、プラスチック、繊維の複合ポートフォリオを構築しました。

* 2025年2月: EUの包装および包装廃棄物規制が施行され、食品接触包装におけるPFASを禁止し、2030年までに完全なリサイクル可能性を義務付けました。

この市場は、持続可能性への要求と利便性の追求という二つの大きな潮流の中で、今後も進化を続けるでしょう。

フードサービス使い捨て包装市場に関する本レポートは、その定義、市場の動向、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望を詳細に分析しています。

市場の定義と範囲

使い捨て食品包装とは、容器、ボウル、皿、トレイ、カートン、カップ、フォーク、ナイフ、スプーン、ストロー、蓋、袋、ラップなど、一度限りの使用を目的とした製品を指します。本調査では、フードサービス部門におけるこれらの製品の使用に焦点を当てています。市場は、素材タイプ(プラスチック、紙、アルミニウム、生分解性・堆肥化可能素材など)、製品タイプ(カップ・蓋、容器、トレイ・皿、カトラリーなど)、エンドユーザー(クイックサービスレストラン、フルサービスレストラン、クラウド/ゴーストキッチン、施設ケータリングなど)、流通チャネル、および地域(北米、欧州、アジア太平洋、中東アフリカ、南米)によってセグメント化され、市場規模は金額(USD million)で評価されています。

市場規模と成長予測

フードサービス使い捨て包装市場は、2025年には749.3億米ドルに達すると予測されており、2030年までに年平均成長率(CAGR)5.72%で成長し、989.3億米ドルに達すると見込まれています。

主要な市場推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* ゴーストキッチンとオンラインデリバリーサービスの急増により、食品の安全性と品質を保証するタンパーエビデント包装の需要が高まっています。

* EUおよびアジア地域における持続可能性に関する規制強化が、繊維ベースの包装材への需要シフトを促進しています。

* クイックサービスレストラン(QSR)チェーンの世界的な拡大が、使い捨て包装の消費を増加させています。

* COVID-19パンデミック後の衛生意識の高まりにより、特に中東の施設で使い捨てトレイの使用が増加しています。

* 温かい持ち帰り食に対応するため、耐熱性の成形繊維ボウルの採用が進んでいます。

* コールドブリューやタピオカティーなど、多様な飲料メニューの登場が、カップや蓋の革新を促しています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 紙包装材の高い生産コストは、フードサービス部門での採用における大きな障壁となっています。

* 地方自治体によるPFAS(有機フッ素化合物)の使用禁止は、既存在庫の利用可能性を低下させ、代替素材への投資を余儀なくさせています。これにより、市場のCAGRが約0.6%減少すると推定されています。

* PLA樹脂の供給ボトルネックは、バイオプラスチックのコスト上昇につながっています。

* フードデリバリーアグリゲーターの統合が進むことで、サプライヤーに対する単価の圧力が強まっています。

地域別分析と素材トレンド

地域別では、アジア太平洋地域が2024年の収益の42.45%を占め、急速な都市化、QSRの拡大、強力な現地製造能力が需要を牽引しています。

素材タイプ別では、生分解性および堆肥化可能な包装材が、規制要件と消費者の環境意識の高まりに後押しされ、CAGR 9.25%で最も急速に成長すると予測されています。

ゴーストキッチンの重要性

ゴーストキッチンは、デリバリーに完全に依存しているため、包装がブランドの主要なインターフェースとなります。このセグメントは2030年までにCAGR 9.15%で成長すると予測されており、タンパーエビデントで耐熱性の高いソリューションへの需要を刺激しています。

競争環境

レポートでは、Huhtamaki Oyj、Amcor plc、Graphic Packaging International, LLC、Dart Container Corporation、Smurfit Westrockなどの主要企業の市場集中度、戦略的動き、市場シェア、製品・サービス、最近の動向についても分析しています。

将来の展望

市場は、未充足のニーズや新たな機会を評価し、持続可能性と利便性を両立させる方向で進化していくと見られています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ゴーストキッチンとオンラインデリバリーの急増が改ざん防止パッケージの需要を押し上げ

- 4.2.2 EUおよびアジアの持続可能性に関する義務が需要を繊維ベースのパッケージにシフト

- 4.2.3 各国におけるQSRチェーンの拡大

- 4.2.4 COVID後の衛生重視により中東の施設で使い捨てトレイが増加

- 4.2.5 温かい持ち帰り食用の耐熱成形繊維製ボウルの採用

- 4.2.6 多様化する飲料メニュー(コールドブリュー、タピオカティー)がカップ蓋の革新を推進

-

4.3 市場の阻害要因

- 4.3.1 高い生産コスト:フードサービス部門における紙製パッケージ採用の主要な障壁

- 4.3.2 自治体によるPFAS禁止が既存在庫の実現可能性を低下

- 4.3.3 PLA樹脂の供給ボトルネックがバイオプラスチックのコストを上昇

- 4.3.4 アグリゲーターの統合がサプライヤーの単価を圧迫

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 消費者の行動と嗜好に関連する主要トレンドの分析

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 プラスチック

- 5.1.1.1 ポリプロピレン (PP)

- 5.1.1.2 ポリエチレンテレフタレート (PET)

- 5.1.1.3 その他のプラスチックタイプ

- 5.1.2 紙

- 5.1.2.1 コート紙

- 5.1.2.2 クラフト紙

- 5.1.2.3 成形繊維

- 5.1.3 アルミニウム

- 5.1.4 生分解性および堆肥化可能

-

5.2 製品タイプ別

- 5.2.1 カップと蓋

- 5.2.2 タブと容器

- 5.2.3 トレイとプレート

- 5.2.4 カトラリー、マドラー、ストロー

- 5.2.5 その他の製品タイプ(バッグ、ラップ、箱、カートン、クラムシェルなど)

-

5.3 エンドユーザー別

- 5.3.1 クイックサービスレストランおよびカフェ

- 5.3.2 フルサービスレストラン

- 5.3.3 クラウド / ゴーストキッチン

- 5.3.4 施設ケータリング(病院、学校)

- 5.3.5 その他のエンドユーザー

-

5.4 流通チャネル別

- 5.4.1 直接販売

- 5.4.2 間接販売

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 フータマキ Oyj

- 6.4.2 アムコア plc

- 6.4.3 グラフィック・パッケージング・インターナショナル LLC

- 6.4.4 ダート・コンテナ・コーポレーション

- 6.4.5 スマーフィット・ウェストロック

- 6.4.6 サバート・コーポレーション

- 6.4.7 アンカー・パッケージング LLC

- 6.4.8 ジェンパック LLC

- 6.4.9 シールド・エア・コーポレーション

- 6.4.10 ノボレックス・ホールディングス LLC

- 6.4.11 デットパック(エコプロダクツ)

- 6.4.12 ベグウェア Ltd

- 6.4.13 バイオパック

- 6.4.14 ホットパック・グローバル

- 6.4.15 ファルコン・パック

- 6.4.16 パシフィック・ナショナル・エンタープライズ Pty Ltd

- 6.4.17 フレッシュパック

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

食品サービス向け使い捨て包装は、飲食店、コンビニエンスストア、スーパーマーケット、デリバリーサービスなど、食品を提供するあらゆる業界において、一度限りの使用を目的として製造・提供される包装資材全般を指します。これらの包装は、食品の衛生的な保護、持ち運びの利便性、温度保持、そして提供される食品の魅力を高める役割を担っています。現代社会のライフスタイルの変化に伴い、テイクアウトやデリバリーの需要が拡大する中で、その重要性はますます高まっています。

この種の包装には多種多様な種類が存在します。素材別に見ると、最も広く普及しているのはプラスチック系であり、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)、ポリスチレン(PS)、生分解性プラスチック(PLA)などが挙げられます。これらは透明性、軽量性、耐熱性、加工のしやすさに優れ、カップ、容器、蓋、カトラリーなどに利用されます。次に、紙・パルプ系素材があり、紙コップ、紙皿、紙製容器、モールドパルプ製品などが含まれます。これらは環境負荷低減への意識の高まりから注目されており、断熱性や生分解性を持つものもあります。その他、保温性に優れたアルミニウム系容器や、自然素材である木材・竹材を使用した割り箸やカトラリーなども広く用いられています。用途別では、飲料用のコップやカップ、弁当や丼、惣菜などを入れる食品容器、フォーク、スプーン、ナイフ、箸といったカトラリー、食品を包む袋やラップなど、非常に幅広い製品群が存在します。

食品サービス向け使い捨て包装の用途は非常に広範です。最も一般的なのは、テイクアウトやデリバリーサービスにおける利用です。弁当、丼物、ドリンク、惣菜、パンなど、多種多様な食品がこれらの包装に入れられ、消費者の元へ届けられます。この際、液漏れ防止、保温・保冷機能、そして食品の見た目を損なわないデザインが特に重要視されます。また、ファストフード店、カフェ、フードコートなどのイートインスペースでも、食器洗浄の手間を省き、迅速なサービス提供を可能にするために広く利用されています。さらに、イベントや催事、祭りなど、大量の食品を短時間で提供する必要がある場面や、病院や介護施設での衛生管理を徹底した個別提供にも不可欠な存在です。オフィスや学校の食堂、売店などでも、利便性と衛生面から重宝されています。

関連技術の進化も目覚ましいものがあります。素材開発においては、環境負荷低減を目指した生分解性プラスチックやバイオマスプラスチック(サトウキビ由来ポリエチレンなど)の開発・普及が進んでいます。また、リサイクルPETや再生紙の利用拡大、耐熱性・耐油性・耐水性を高めるためのフッ素フリーコーティング技術やバリア性向上技術も進化しています。加工・成形技術では、射出成形、真空成形、ブロー成形といった基本的な技術に加え、紙容器の防水・耐油加工技術、多層構造による保温・保冷性やバリア性の向上技術が開発されています。デザイン面では、液漏れ防止のための密閉性向上構造、積み重ね可能なスタッキングデザイン、電子レンジ対応、開けやすいユニバーサルデザインの導入が進んでいます。さらに、ブランドイメージを高めるための高精細な印刷技術や、RFIDタグやQRコードを用いた情報管理技術の導入も一部で始まっています。

市場背景としては、いくつかの重要な要因が挙げられます。まず、共働き世帯や単身世帯の増加に伴う中食・外食需要の拡大が、使い捨て包装の需要を押し上げています。特に、新型コロナウイルス感染症のパンデミック以降、テイクアウトやデリバリー市場が急速に成長し、使い捨て包装の需要は爆発的に増加しました。コンビニエンスストアやスーパーマーケットでの惣菜販売の増加も、市場成長の大きな要因です。一方で、プラスチックごみ問題への意識の高まりと、それに対応する環境規制の強化が、市場に大きな変化をもたらしています。日本においても「プラスチック資源循環促進法」が施行され、使い捨てプラスチックの削減やリサイクルが強く求められています。これにより、企業や消費者双方でサステナビリティへの意識が高まり、環境配慮型製品への需要が増加しています。しかし、環境配慮型素材は従来のプラスチックに比べて高価な場合が多く、コストと機能性のバランスを取ることが現在の大きな課題となっています。

今後の展望としては、環境配慮型素材へのシフトがさらに加速すると予想されます。生分解性プラスチック、バイオマスプラスチック、再生素材の普及は一層進み、紙製、木製、竹製といった自然素材の利用も拡大するでしょう。また、リユース可能な容器の導入や、デポジット制などの循環型モデルの構築も進む可能性があります。機能性の面では、より高い保温・保冷性、バリア性、耐久性を持つ素材や構造の開発が進み、電子レンジやオーブンに対応する調理・再加熱機能を持つ包装も増えるでしょう。鮮度管理やトレーサビリティを可能にするスマートパッケージング技術も実用化が進むと見られます。デザイン面では、環境配慮をアピールするデザインや、SNS映えするような魅力的なデザイン、そして誰もが使いやすいユニバーサルデザインの普及が進むでしょう。法規制や国際的な環境基準への対応は引き続き重要な課題であり、各国・地域のプラスチック規制やリサイクル義務化への準拠が求められます。最終的には、環境配慮型素材の量産化によるコストダウンと、効率的な生産・物流システムの構築が、持続可能な食品サービス向け使い捨て包装の未来を切り開く鍵となるでしょう。