食品サービス包装の世界市場:製品種類別(プレート、トレイ、カップ、ボウル、その他)市場予測2025年~2032年

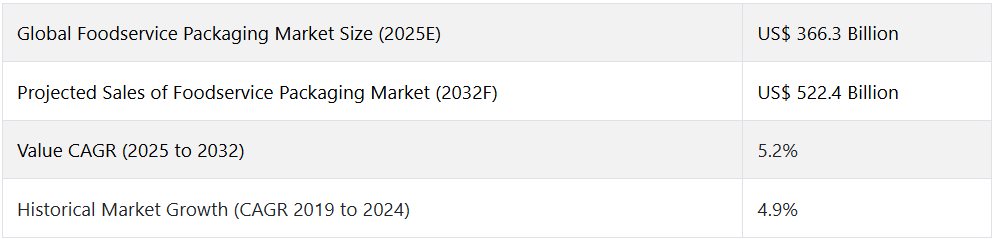

| フードサービス包装市場は、2025年に3,663億米ドルの収益を見込んでおり、2032年には5,224億米ドルに達すると予測されています。この期間の年平均成長率(CAGR)は5.2%とされています。特に中国、インド、ブラジル、ロシアなどの新興国においては、都市化や建設投資の増加、小売チェーンの成長が包装需要を後押ししています。 食品メーカーは、コスト削減や利便性、保存期間の延長を求めており、競争が激化しています。消費者は新しさや革新を求めており、持続可能性が重要なトレンドとなっています。特に「クリーンラベル」製品に対する需要が高まっており、天然素材や有機由来の製品が好まれています。 フードサービス用の使い捨て製品は、低コストで衛生的、便利なことから需要が高まっています。特にテイクアウトや調理済み食品の需要が増加しており、外食産業向け包装市場の成長を促進しています。また、オンライン食品注文の増加が市場成長に寄与しています。 地域別に見ると、北米では米国が市場の主要国であり、年平均成長率は6.5%と予測されていますが、外部からの脅威も存在します。中国は4.2%の成長が見込まれ、インドは5.2%の成長を予測しています。インドでは、包装加工食品が最大の市場シェアを持ち、可処分所得の増加が包装需要を支えています。 材料別では、ポリエチレンテレフタレート(PET)がリサイクル可能であるため注目されており、CAGRは約6.3%と予想されています。また、アルミニウムの市場も成長し、CAGRは6.5%とされています。オンライン食品注文市場は7.3%の成長が見込まれており、デジタル技術の発展が影響を与えています。 市場競争は激しく、企業はコラボレーションや新製品の開発を通じて競争力を維持しようとしています。具体的には、BRANDMYDISPOが提供するカスタムデザインサービスなどが例として挙げられます。 全体として、フードサービス包装市場は、消費者のニーズの変化や新しいビジネスモデルの影響を受けながら成長しており、持続可能性や利便性を重視した製品開発が求められています。 |

*** 本調査レポートに関するお問い合わせ ***

Foodservice Packaging Market By Product Type (Plates, Trays, Cups, Bowls, Pizza Boxes), By Material (Aluminium, Paperboard, Moulded Fibres, Plastic, Polystyrene), By End Use (Foodservice Outlets, Institutional Foodservice, Online Food Ordering) and Regional Analysis

フードサービス包装市場の展望(2025年~2032年

Persistence Market Research によると、フードサービス包装市場は2025年に3,663億 米ドルの収益を生み出しました。フードサービス包装の需要は加速し、トップの市場プレーヤーがフードサービス包装市場で大きなシェアを占めるでしょう。フードサービス包装の世界市場は、2032年までに5,224億米ドルに達し、2025年から2032年までのCAGRは5.2%と予測されています。

さまざまな地域において、世界的な包装分野の拡大を後押しするさまざまなトレンドが見られます。中国、インド、ブラジル、ロシア、その他の新興国では、都市化、住宅および建設投資の増加、小売チェーンの成長、医療および化粧品産業の活況が包装の需要を牽引しています。

食品メーカーは、現在の包装よりも安価で、顧客により利便性と長い保存期間を提供できる包装を常に探しており、食品サービス包装市場はダイナミックで熾烈な競争が繰り広げられています。食品業界は、消費者が斬新さや革新性を求めることを十分に認識しており、包装業界も進歩を遂げなければ停滞を余儀なくされるでしょう。

新興国では、生活水準の向上と個人の可処分所得の増加により、消費者はさまざまな商品を購入するようになり、それが包装の需要を押し上げています。

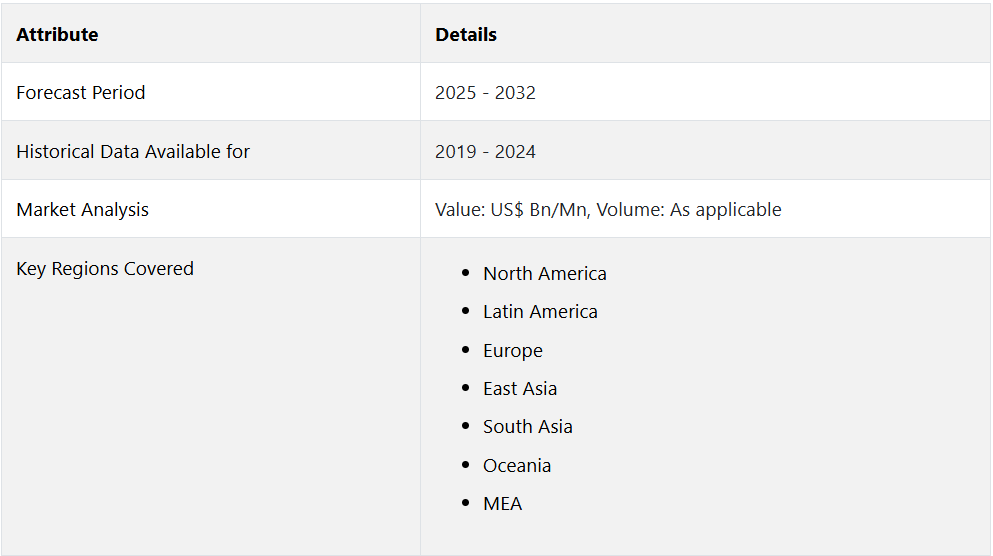

2019 年から 2024 年までの食品サービス包装市場分析と 2025 年から 2032 年までの市場見通し

変化の激しい食品・飲料業界のメーカーは、高まる消費者の期待に応えるだけでなく、最新のトレンドを追いかけ、消費者の興味を引き続ける新製品を提供し続けなければなりません。顧客は、ブランドの透明性を高め、消費者の信頼を醸成する「クリーンラベル」のブランドを採用している企業や商品を好みます。この用語は、天然または有機由来で人工物質を含まない製品を指します。

このメッセージは、ブランドオーナー、デザインスタジオ、包装メーカーによって包装材料に組み込まれる頻度が増加しています。持続可能性の目標により、重量削減と包装のリサイクルが不可欠となっています。包装は柔軟性、多様性、複雑性を備える必要があります。

消費者の「即食」と「持ち運び可能」食品への傾向が販売を拡大する要因は?

世界中でフードサービス用使い捨て製品の需要が高まっているのは、その低コスト、衛生的なデザイン、保管が簡単で便利、すぐに使えるという実用的な品質も要因となっています。フードサービス業界に携わる企業は、顧客に選択肢を提供するために幅広いサービスを提供しています。これにより、世界のフードサービス包装市場およびフードサービス用使い捨て製品の市場が拡大しています。これらの食生活の変化は、働く人の増加と都市化により、世界中で「新しい常識」となる見込みです。今後5年間で、食品サービス用使い捨て製品の需要が劇的に増加すると予測されています。

ライフスタイルの変化、可処分所得の増加、多くの国での急速な都市化により、消費者のテイクアウトや調理済み食品への需要が高まっています。さらに、特に若い世代を中心に、働く人が増え、包装済み食品や持ち帰り用の食品を選ぶ人が増えているため、外食産業向け包装事業の成長が加速しています。予測期間中は、外食産業向け包装の世界市場は年平均成長率 5.2% 以上で成長すると予想されています

。食品・飲料サービスプロバイダーのビジネスモデルの変化は、市場の成長にどのように貢献しているのでしょうか?

世界的に、KFCやマクドナルドのようなグローバルなQSR(クイックサービスレストラン)の増加により、食品サービス包装ソリューションの需要が高まっています。これにより、これらのQSRチェーンのオーナーや運営者は、労働コストを削減し、サービス品質の向上や顧客サポートの強化にリソースを再配分できます。これらのQSRは、事業用容器のメンテナンスや清掃にリソースを投資する意欲を示していません。

同様のビジネス戦略は、世界中の多くの地域企業でも採用されており、これにより食品サービス包装ソリューションの需要がさらに拡大しています。さらに、グローバルな食品産業化により、食品包装ソリューションの需要が急速に増加しています。生産能力の柔軟性により、企業は食品業界の多様なエンドユーザー向けに食品サービス包装ソリューションを開発・提供できるようになっています。

国別分析

米国のフードサービス包装市場はどのように推移しているのでしょうか?

北米地域では、米国がフードサービス包装市場の主要市場の一つとして台頭しており、市場は6.5%のCARGで成長すると予想されていますが、米国には外部からの脅威が存在し、包装機械への投資に影響を与えています。世界経済の低迷、ドル高、金融政策の引き締めなど、潜在的な危険要因は数多くあります。しかし、全体的な成長は設備投資を促進するでしょう。

さらに、企業は低金利での資金調達を確保しようとしているため、最近の金利低下は設備投資の増加を引き起こしています。一部の米国およびカナダの企業は、関税が免除され、人件費も安いメキシコに製造拠点を移転する意向を表明しています。

中国の食品サービス包装市場の現状は?

東アジア地域では、中国が食品サービス包装の主要市場の一つとして台頭しており、この市場は年平均成長率 4.2% で成長すると予想されています。中国経済の成長には生産性の向上が不可欠です。生産量を増やすため、中国政府は、高度な機械への切り替えに重点を置いた産業部門の近代化を図る意向を表明しました。

現在、中国の機械メーカーが直面している 2 つの大きな課題は、外国技術への依存の継続とイノベーションの欠如です。機械市場を統合するため、計画的な産業再編の一環として、中小企業は閉鎖される予定です。部品輸入に対する税制優遇措置により、高度な機械の開発も加速しています。

インドのフードサービス包装市場の規模は?

南アジア地域では、インドが食品サービス包装市場を支配しており、この市場は年平均成長率 5.2% で成長すると予想されています。インドの包装産業は現在、世界第 11 位にランクされています。包装部門では、包装加工食品が最大の市場シェア (48%) を占め、次いでパーソナルケア包装 (27%)、医薬品包装 (6%) が続きます。

食品サービス包装の市場は、コンビニエンスフードの消費の増加によって牽引されています。食品包装市場の 2 つの主な成長要因は、美的魅力と実用性です。食品加工の進歩により、食品包装技術の進歩の必要性も高まっています。食品の包装は不可欠です。

カテゴリー別の洞察

ポリエチレンテレフタレート包装が注目されている理由

持続可能な製品に対する需要が、包装事業の成長を推進しています。PET はリサイクルが可能であるため、包装分野での拡大が予想されます。この市場分野の CAGR は約 6.3% と予測されています。現在、世界で最も人気のある再生プラスチック包装は PET ボトルです。プラスチック廃棄物の問題が深刻化する中、食品サービス包装企業は、リサイクル可能な素材への移行を市場シェアの拡大と成長の見通しの向上に活かしています。

材料の種類別セグメントでは、どのカテゴリーが市場を牽引すると予想されますか?

材料の種類別セグメントでは、アルミニウムが市場を支配すると予想され、アルミニウムの市場は6.5% の CAGR で成長すると予想されています。アルミニウムは、リサイクル性が高く、食品に適した特殊な物理的および化学的特性を持つため、プラスチックやガラスなどの他の材料に代わって、食品包装に広く使用されています。

プラスチックや紙と比べて無限にリサイクル可能であり、強度が高く軽量です。人類が知る最も柔軟で適応性の高い物質の一つで、容易に成形可能で、有機酸に耐性があり、熱伝導性に優れているため、食品包装の主要素材として採用されています。さらに、地球の地殻に最も豊富に存在する元素の一つであるため、広く入手可能です。

オンライン食品注文はなぜ急速に増加しているのか?

オンライン食品注文の市場は、7.3% の CAGR で成長すると予想されています。デジタル技術の発展により、食事の提供方法も変化しました。顧客は、実際に店舗に行くのではなく、オンラインやレストランのアプリで注文をするようになりました。一方、レストランは、サービスの利便性と透明性を保証しています。レストランは、顧客の自宅に確実に食品を配達することで、オンライン注文に対応しています。

近年、食品業界は大きな変化を遂げています。顧客は、オンラインで迅速かつ簡単に食品を購入することができ、その食品はできるだけ早く自宅に配達されます。

競争環境

市場参入企業は、コラボレーション、合併・買収、新製品の創出など、さまざまな戦略を駆使して、競争力を維持し、市場シェアの拡大を図っています。

例:

- BRANDMYDISPO は、2022 年に、無料のオーダーメイドマイラーバッグデザインサービスの開始を発表しました。同社は、食品・飲料業界を含むあらゆる業界に、最高水準の印刷パッケージソリューションを提供することに全力を尽くしています。

フードサービス包装業界調査の対象となる主なセグメント

製品種類別

- プレート

- トレイ

- カップ

- ボウル

- ピザボックス

- ストロー

- 単回分パック

- クラムシェル

- カップ用蓋

- かき混ぜ棒

- カトラリー(ナイフ、フォーク、スプーン)

素材別

- アルミニウム

- 紙板

- 成形繊維

- プラスチック

- ポリスチレン

- ポリプロピレン

- ポリエチレン

- ポリエチレンテレフタレート

- ポリ乳酸

- 木材

製造プロセス別

- 熱成形

- 型抜き

- 射出成形

最終用途別

- 外食産業

- 機関給食

- オンライン食品注文

地域別

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東

目次

1. 概要

1.1. グローバル市場の概要

1.2. 主要統計の概要

1.3. 主要調査結果の概要

1.4. 製品の進化分析

1.5. PMR 分析および推奨事項

2. 市場の概要

2.1. 市場の対象範囲/分類

2.2. 市場定義/範囲/制限

3. 主要な市場動向

3.1. 市場に影響を与える主な動向

3.1.1. 製品のプレミアム化につながるイノベーションとポートフォリオの拡大

3.1.2. フードサービス包装の費用対効果

3.1.3. コンビニエンスフードの需要の高まり

3.1.4. 包装におけるスマートテクノロジーの次の段階

3.1.5. オンライン購入の成長傾向は、フードサービス包装に大きな影響を与えています

3.2. 製品イノベーションの動向

3.3. フードサービス包装業界の将来展望

3.3.1. 成長を促進する要因

3.3.2. ブランドの流入

3.3.3. 革新的な流通およびマーケティング戦略

4. グローバルフードサービス包装市場見通し、2019年~2032年

4.1. 過去の市場規模(千単位)分析、2019年~2023年

4.2. 2024 年から 2032 年までの現在および将来の市場規模(千単位)予測

4.3. 年間成長率分析

5. 世界のフードサービス包装市場 – 価格分析

5.1. 製品種類別価格分析

5.2. 世界の平均価格分析ベンチマーク

6. 2019 年から 2032 年までの世界のフードサービス包装市場の見通し

6.1. 過去の市場価値(10億米ドル)分析、2019年~2023年

6.2. 2024年から2032年の市場価値(10億米ドル)の予測

6.2.1. 年間成長率分析

6.2.2. 絶対的な機会(米ドル)分析

7. 市場背景

7.1. 世界の包装業界の見通し

7.1.1. 包装に対する認識

7.1.2. 市場におけるトップのフードサービス包装製品

7.1.3. 世界のトップ 10 フードサービス包装企業

7.2. マクロ経済要因

7.2.1. GDP 成長見通し

7.2.2. 個人消費の見通し

7.2.3. GDP 成長率分析

7.2.4. インターネット普及率の見通し

7.2.5. 所得層別人口の概要

7.2.6. 1人当たり可処分所得

7.3. 予測要因 – 関連性および影響

7.3.1. トップ企業の過去の成長

7.3.2. 世界中の学生数の増加

7.3.3. 都市化の成長見通し

7.3.4. その他

7.4. グローバルフードサービス包装市場の PESTLE 分析

7.5. フードサービス包装市場の投資実現可能性マトリックス

7.6. グローバルフードサービス包装市場の 5 つの力分析

7.7. 市場動向

7.7.1. 推進要因

7.7.2. 抑制要因

7.7.3. 機会分析

8. 2019 年から 2032 年までの世界のフードサービス包装市場の見通し、製品種類別

8.1. はじめに / 主な調査結果

8.2. 2019 年から 2023 年までの製品種類別市場規模(10 億米ドル)の分析

8.3. 2024 年から 2032 年までの製品種類別市場規模(10 億米ドル)の分析および予測

8.3.1. プレート

8.3.2. トレイ

8.3.3. カップ

8.3.4. ボウル

8.3.5. ピザボックス

8.3.6. ストロー

8.3.7. シングルサーブポーションパック

8.3.8. クラムシェル

8.3.9. カップ用蓋

8.3.10. 搅拌棒

8.3.11. カトラリー(ナイフ、フォーク、スプーン

8.4. 製品種類別市場の魅力度分析

9. 2019 年から 2032 年までの世界のフードサービス包装市場の見通し、素材別

9.1. はじめに / 主な調査結果

9.2. 2019 年から 2023 年までの素材別市場規模(10 億米ドル)および数量分析

9.3. 2024 年から 2032 年までの、素材別現在の市場規模(10 億米ドル)および数量分析と予測

9.3.1. アルミニウム

9.3.2. 板紙

9.3.3. 成形繊維

9.3.4. プラスチック

9.3.5. ポリスチレン

9.3.6. ポリプロピレン

9.3.7. ポリエチレン

9.3.8. ポリエチレンテレフタレート

9.3.9. ポリ乳酸

9.3.10. 木材

9.4. 素材別市場魅力度分析

10. 2019年から2032年の世界のフードサービス包装市場の見通し、製造工程別

10.1. はじめに / 主な調査結果

10.2. 製造プロセス別、2019 年から 2023 年までの過去の市場規模(10 億米ドル)および数量分析

10.3. 製造プロセス別、2024 年から 2032 年までの現在および将来の市場規模(10 億米ドル)および数量分析と予測

10.3.1. 熱成形

10.3.2. ダイカット

10.3.3. 射出成形

10.4. 製造プロセス別市場の魅力度分析

11. 2019 年から 2032 年までの世界のフードサービス包装市場の見通し、最終用途別

11.1. 概要/主な調査結果

11.2. 2019 年から 2023 年までの最終用途別市場規模(10 億米ドル)および数量分析

11.3. 2023 年から 2033 年までの最終用途別現在の市場規模(10 億米ドル)および数量分析と予測

11.3.1. フードサービス店舗

11.3.2. 機関向けフードサービス

11.3.3. オンライン食品注文

11.4. 最終用途別市場の魅力度分析

12. 2019 年から 2032 年までの世界のフードサービス包装市場の展望、地域別

12.1. はじめに

12.2. 2019 年から 2023 年までの地域別市場規模(10 億米ドル)および数量(千単位)の分析

12.3. 2024 年から 2032 年までの地域別現在の市場規模(10 億米ドル)および数量(千単位)の分析と予測

12.3.1. 北米

12.3.2. 中南米

12.3.3. ヨーロッパ

12.3.4. 東アジア

12.3.5. 南アジア

12.3.6. オセアニア

12.3.7. 中東・アフリカ(MEA

12.4. 地域別市場魅力度分析

13. 北米のフードサービス包装市場の見通し、2019年~2032年

13.1. はじめに

13.2. 価格分析

13.3. 市場分類別、2019 年から 2023 年までの過去の市場規模(10 億米ドル)および数量の傾向分析

13.4. 市場分類別、2024 年から 2032 年までの市場規模(10 億米ドル)および数量の予測

13.4.1. 国別

13.4.1.1. 米国

13.4.1.2. カナダ

13.4.2. 製品種類別

13.4.3. 素材別

13.4.4. 製造工程別

13.4.5. 最終用途

13.5. 市場の魅力度分析

13.5.1. 国別

13.5.2. 製品種類別

13.5.3. 素材別

13.5.4. 製造工程別

13.5.5. 最終用途

14. 中南米のフードサービス包装市場の見通し、2019年~2032年

14.1. はじめに

14.2. 価格分析

14.3. 市場分類別、2019年~2023年の市場規模(10億米ドル)および数量の推移分析

14.4. 市場分類別市場規模(10億米ドル)および数量予測、2024年~2032年

14.4.1. 国別

14.4.1.1. ブラジル

14.4.1.2. メキシコ

14.4.1.3. 中南米その他

14.4.2. 製品種類別

14.4.3. 素材別

14.4.4. 製造プロセス別

14.4.5. 最終用途

14.5. 市場の魅力度分析

14.5.1. 国別

14.5.2. 製品種類別

14.5.3. 素材別

14.5.4. 製造プロセス別

14.5.5. 最終用途

15. ヨーロッパのフードサービス包装市場の見通し、2019年~2032年

15.1. はじめに

15.2. 価格分析

15.3. 市場分類別、2019年~2023年の過去の市場規模(10億米ドル)および数量の傾向分析

15.4. 市場分類別市場規模(10億米ドル)および数量予測、2024年~2032年

15.4.1. 国別

15.4.1.1. ドイツ

15.4.1.2. イタリア

15.4.1.3. フランス

15.4.1.4. 英国

15.4.1.5. スペイン

15.4.1.6. ヨーロッパその他

15.4.2. 製品種類別

15.4.3. 素材別

15.4.4. 製造工程別

15.4.5. 最終用途

15.5. 市場の魅力度分析

15.5.1. 国別

15.5.2. 製品種類別

15.5.3. 素材別

15.5.4. 製造プロセス別

15.5.5. 最終用途

16. 南アジアのフードサービス包装市場の見通し、2019年~2032年

16.1. はじめに

16.2. 価格分析

16.3. 市場分類別、2019年~2023年の過去の市場規模(10億米ドル)および数量の傾向分析

16.4. 市場分類別市場規模(10億米ドル)および数量予測、2024年~2032年

16.4.1. 国別

16.4.1.1. インド

16.4.1.2. タイ

16.4.1.3. インドネシア

16.4.1.4. マレーシア

16.4.1.5. 南アジアその他

16.4.2. 製品種類別

16.4.3. 素材別

16.4.4. 製造工程別

16.4.5. 最終用途

16.5. 市場の魅力度分析

16.5.1. 国別

16.5.2. 製品種類別

16.5.3. 素材別

16.5.4. 製造工程別

16.5.5. 最終用途

17. 東アジアのフードサービス包装市場の見通し、2019年~2032年

17.1. はじめに

17.2. 価格分析

17.3. 市場分類別、2019年~2023年の過去の市場規模(10億米ドル)および数量の傾向分析

17.4. 市場分類別市場規模(10億米ドル)および数量予測、2024年~2032年

17.4.1. 国別

17.4.1.1. 中国

17.4.1.2. 日本

17.4.1.3. 韓国

17.4.2. 製品種類別

17.4.3. 素材別

17.4.4. 製造プロセス別

17.4.5. 最終用途

17.5. 市場の魅力度分析

17.5.1. 国別

17.5.2. 製品種類別

17.5.3. 素材別

17.5.4. 製造プロセス別

17.5.5. 最終用途

18. オセアニアのフードサービス包装市場の見通し、2019年~2032年

18.1. はじめに

18.2. 価格分析

18.3. 市場分類別、2019年~2023年の過去の市場規模(10億米ドル)および数量の傾向分析

18.4. 市場分類別市場規模(10億米ドル)および数量予測、2024年~2032年

18.4.1. 国別

18.4.1.1. オーストラリア

18.4.1.2. ニュージーランド

18.4.2. 製品種類別

18.4.3. 素材別

18.4.4. 製造工程別

18.4.5. 最終用途

18.5. 市場の魅力度分析

18.5.1. 国別

18.5.2. 製品種類別

18.5.3. 素材別

18.5.4. 製造工程別

18.5.5. 最終用途

19. 中東・アフリカのフードサービス包装市場の見通し、2019年~2032年

19.1. はじめに

19.2. 価格分析

19.3. 市場分類別、2019 年から 2023 年までの過去の市場規模(10 億米ドル)および数量の傾向分析

19.4. 市場分類別、2024 年から 2032 年までの市場規模(10 億米ドル)および数量予測

19.4.1. 国別

19.4.1.1. GCC 諸国

19.4.1.2. 北アフリカ

19.4.1.3. 南アフリカ

19.4.1.4. 中東・アフリカその他

19.4.2. 製品種類別

19.4.3. 素材別

19.4.4. 製造工程別

19.4.5. 最終用途

19.5. 市場の魅力度分析

19.5.1. 国別

19.5.2. 製品種類別

19.5.3. 素材別

19.5.4. 製造工程別

19.5.5. 最終用途

20. 主要国のフードサービス包装市場分析 2024-2032

20.1. はじめに

20.1.1. 主要国別市場価値割合分析

20.1.2. グローバルと各国の成長比較

20.2. 米国のフードサービス包装市場分析

20.2.1. 製品種類別

20.2.2. 素材別

20.2.3. 製造工程別

20.2.4. 最終用途

20.3. カナダのフードサービス包装市場分析

20.4. メキシコのフードサービス包装市場分析

20.5. ブラジルのフードサービス包装市場分析

20.6. ドイツのフードサービス包装市場分析

20.7. イタリアのフードサービス包装市場分析

20.8. 英国のフードサービス包装市場分析

20.9. 中国のフードサービス包装市場分析

20.10. 日本のフードサービス包装市場分析

20.11. 韓国のフードサービス包装市場分析

20.12. インドのフードサービス包装市場分析

20.13. オーストラリアおよびニュージーランドのフードサービス包装市場分析

20.14. 南アフリカのフードサービス包装市場分析

21. 市場構造分析

21.1. 企業階層別市場分析(フードサービス包装

21.2. 市場集中度

21.3. トッププレーヤーの市場シェア分析

21.4. 市場プレゼンス分析

21.4.1. プレーヤーの地域別フットプリント

21.4.2. プレーヤーの製品フットプリント

21.4.3. プレーヤーのチャネルフットプリント

22. 競争分析

22.1. 競争ダッシュボード

22.2. 競合他社による価格分析

22.3. 競合他社ベンチマーク

22.4. 競合他社詳細分析

22.4.1. Dart Container Corporation

22.4.1.1. 概要

22.4.1.2. 製品ポートフォリオ

22.4.1.3. 市場セグメント別収益性(製品/チャネル/地域

22.4.1.4. 販売拠点

22.4.1.5. 戦略の概要

22.4.1.5.1. マーケティング戦略

22.4.1.5.2. 製品戦略

22.4.1.5.3. チャネル戦略

22.4.2. Georgia-Pacific LLC

22.4.3. Anchor Packaging Inc.

22.4.4. Pactiv LLC

22.4.5. D&W Fine Pack

22.4.6. Gold Plast SPA

22.4.7. Berry Global Group Inc.

22.4.8. DOpla S.p.A.

22.4.9. Smurfit Kappa Group

22.4.10. ウェストロック・カンパニー

22.4.11. フータマキ・オイジ

22.4.12. ニュー・ウィンカップ・ホールディングス・インク

22.4.13. リンパック・パッケージング・リミテッド

22.4.14. グラフィック・パッケージング・ホールディング・カンパニー

23. 仮定と略語

24. 研究方法論

*** 本調査レポートに関するお問い合わせ ***