口蹄疫ワクチン市場:規模・シェア分析、成長動向と予測(2025年~2030年)

口蹄疫ワクチン市場は、製品(改変・弱毒生ワクチンなど)、投与経路(筋肉内、皮下)、畜種(牛、豚など)、流通チャネル(動物病院・診療所、政府機関など)、および地域(アジア太平洋、中東・アフリカ、南米など)別に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

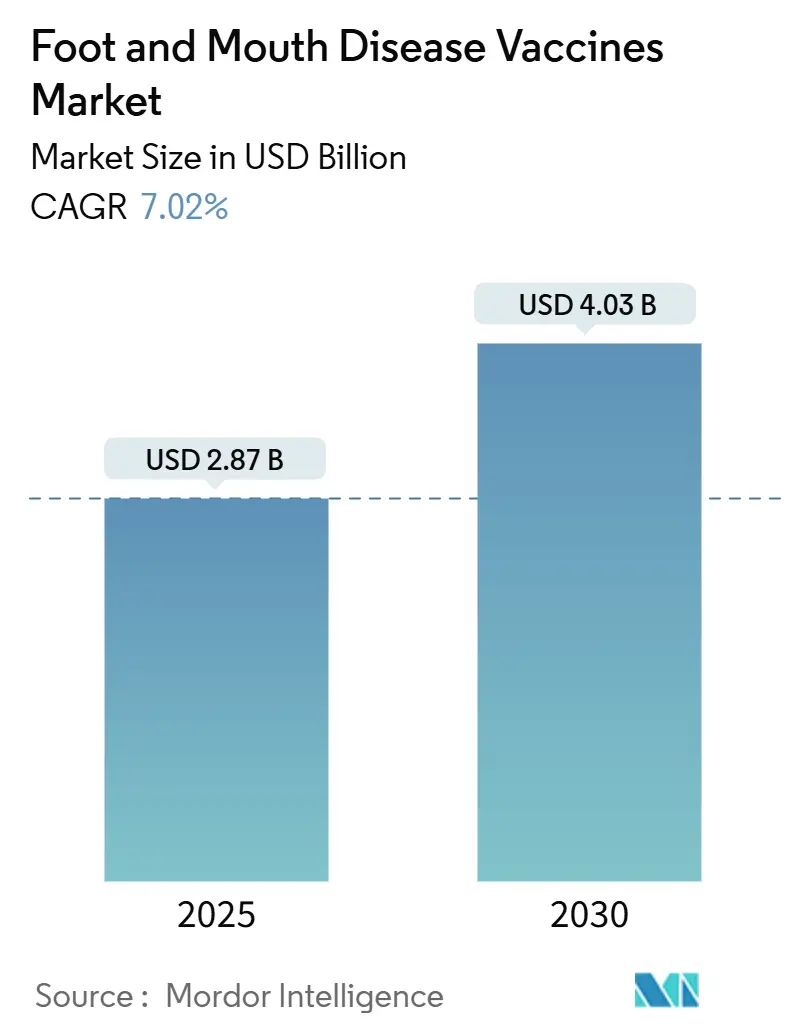

口蹄疫ワクチン市場は、2025年に28.7億米ドル、2030年には40.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.02%です。この力強い需要は、気候変動によりウイルスがかつて温帯地域であった場所にも拡大していることを背景に、発生後の対応から予防的な定期接種への移行を反映しています。家畜取引の活発化、政府による新たなワクチンバンクの設立、DIVA(感染動物とワクチン接種動物の鑑別)技術の普及などが、量産を促進する予測可能な調達サイクルを強化しています。アジア太平洋地域が最大の市場であり、中東およびアフリカ地域が最も急速に成長しています。一方、コールドチェーンの制約や供給能力の不足が、特にアフリカや南米の遠隔地における成長の主な抑制要因となっています。

主要な市場動向と洞察

市場の推進要因:

* 国境を越えた人獣共通感染症の発生増加: 2025年1月にドイツで1988年以来初めて発生した口蹄疫の事例は、5大陸にわたる輸入禁止を引き起こし、単一の侵入が数十億ドル規模の貿易チャネルを停止させる可能性を示しました。分子追跡により、東アフリカ由来のSAT2 XIVトポタイプが確認され、現代の物流が歴史的な障壁をいかに取り除いたかを浮き彫りにしています。気候変動に関連する変化により、涼しい地域でのウイルスの生存期間が長くなることで、かつて発生がなかった地域での予防接種が口蹄疫ワクチン市場を拡大し続けると示唆されています。

* 動物性タンパク質および家畜群規模の需要増加: アジアやアフリカにおける中間層の食生活の拡大は、口蹄疫による経済的リスクを高め、当局に生産保護を義務付けています。東アフリカは大陸の家畜の40%を占めますが、定期的なワクチン接種率は15%未満であり、このギャップは6ヶ月間の免疫力を高める1,768万米ドルのAgResults四価ワクチンプログラムによって対処されています。口蹄疫清浄国が享受する輸出プレミアムは、ワクチン接種への支出が価格上昇を通じて回収されることを証明し、より広範なカバレッジプログラムへの資金流入を確実にしています。

* 政府資金によるワクチン接種プログラムと義務化: 公的調達は需要の予測可能性を再構築しています。カナダの5,750万米ドルの国家ワクチンバンクは、既存の北米施設に加えて専用の在庫を追加し、国内の需要に応じた供給を保証しています。米国農務省(USDA)の2,710万米ドルの対策バンクも同様の論理に従い、発生時の州間家畜移動を維持しつつ準備態勢を強調しています。集中購入は1回あたりの投与コストを削減し、GMP準拠のサプライヤーに報奨を与え、新たな生産能力を奨励することで、口蹄疫ワクチン市場の世界的な拡大を強化しています。

* 貿易に配慮したDIVAおよび組換えワクチンの展開: DIVAプラットフォームは、感染した群とワクチン接種された群を血清学的に区別することを可能にし、輸出国のワクチン接種が疾病清浄ステータスを失うことなく行えるようにすることで、貿易のジレンマを解決します。組換えワクチン技術は、株適合のタイムラインを短縮し、抗原ドリフトによる陳腐化を抑制する利点があり、イソプリノシンアジュバント製剤がチャレンジ試験で100%の有効性を達成したことで実証されています。

市場の抑制要因:

* コールドチェーンと保管コストの負担: 電力網が不安定な地域では、2~8℃の温度を維持することが困難です。ネパールでの試験では、温度逸脱が効力を低下させ、かさばる冷却装置がラストマイル輸送を妨げることが判明しました。FAOのガイドラインは、コールドチェーンの失敗が農村地域でのキャンペーンが不十分である主な理由であることを繰り返し述べています。凍結乾燥はこれを解決できますが、現在のコストは価格に敏感な市場での採用を制限しています。

* 血清型適合に関する規制の遅延: 口蹄疫には7つの血清型と数十の地域トポタイプがあります。SAT2 XIV株が中東に到達した際、製造業者は数週間で新しいシードウイルスを必要としましたが、承認には数ヶ月かかり、在庫が不適合な状態になりました。多価製剤は生物学的複雑性に対応しますが、単価製剤よりも長い審査期間を要します。

セグメント分析

* 製品タイプ別: 2024年の収益の56.61%は不活化製剤が占めましたが、改良型生ワクチンプラットフォームは年間7.89%の成長が見込まれています。これは、より強力で持続的な免疫力と、DIVA対応の弱毒株の入手可能性の増加によるものです。mRNAや組換えタンパク質などの新興技術は、迅速な株更新を可能にし、今後10年間で市場を再定義する可能性があります。

* 投与経路別: 2024年には筋肉内注射が76.45%の収益シェアを占め、投与技術において最大の市場規模を確保しました。しかし、皮下投与は7.97%のCAGRで増加しており、これはより少ない精度で済み、枝肉の損傷リスクを低減し、動物福祉規制に合致するためです。

* 動物タイプ別: 牛用ワクチンが2024年の収益の51.29%を占め、口蹄疫ワクチン市場を牽引し続けています。しかし、豚用ワクチンは7.56%のCAGRでより速く成長しており、これは垂直統合された豚肉サプライチェーンが輸出許可を保護するためにバイオセキュリティを強化しているためです。

* 流通チャネル別: 獣医病院および診療所が2024年に59.61%のシェアを維持しましたが、政府調達は国家が予防計画を正式化するにつれて7.77%のより速いCAGRを示しています。カナダや米国の国家ワクチンバンクは、サプライヤーの生産計画を円滑にするための大量購入契約を可能にしています。

地域分析

* アジア太平洋地域: 2024年には口蹄疫ワクチン市場の50.43%を占めました。中国の酪農省では、検査された群の6.05%がBVDV抗体を示しており、集約化がワクチン予算をどのように促進しているかを示しています。インドネシアがオーストラリアから400万回分のワクチンを受け取ったことは、供給を安定させるための国境を越えた協力の例です。

* 中東およびアフリカ地域: 8.02%のCAGRで最も高い成長を遂げています。リビアでの2024年の損失は、ワクチン出荷が需要に遅れた場合の脆弱性を強調しました。東アフリカのAgResultsプロジェクトは、6ヶ月間の免疫力を確保する四価ワクチンを開発しており、以前は農家の採用を妨げていた性能ギャップを埋めています。

* 南米: 成熟した浸透度を示していますが、気候変動による疾病清浄ステータスへの脅威に直面しています。ブラジルの経験は、ワクチン接種が輸出を可能にすることを示していますが、気候パターンの変化がリスクを再導入し、需要を更新する可能性があります。

* 北米および欧州市場: かつては口蹄疫後と見なされていましたが、新たな曝露を認識しています。ドイツの2025年の事例とカナダのその後の5,750万米ドルのワクチンバンクは、温帯地域が予防的な能力を追加していることを示しています。

競争環境

市場は中程度の断片化が見られます。Zoetis、Merck Animal Health、Boehringer Ingelheimなどの多国籍企業は、垂直統合されたR&D、GMP工場、グローバルチャネルを活用していますが、地域メーカーは株のカスタマイズや政府との提携によりシェアを獲得しています。Zoetisは中核ではない薬用飼料資産を3.5億米ドルで売却し、バイオロジクスに注力しています。Merckはカンザス州での8.95億米ドルの拡張により、高力価ワクチンの生産を強化し、世界的な供給を増強する予定です。Boehringer IngelheimはSaiba Animal Healthを買収し、ウイルス様粒子に関する専門知識を獲得し、株適合を加速させる可能性があります。mRNA製剤を探索する新規参入企業は、60日間のコンセプトからバッチまでのタイムラインを約束しており、規制の調和が進めば、従来のリードタイムを短縮し、競争圧力を高める可能性があります。

最近の業界動向

* 2025年6月: カナダは、同国初の専用ワクチンバンク向けに複数の口蹄疫ワクチンタイプを供給する契約をBoehringer IngelheimとBiogénesis Bagóと締結しました。

* 2024年10月: 米国のスタートアップ企業であるVaxGeneticsは、特定の家畜疾病に対する初のCRISPRベースの遺伝子編集ワクチン候補について、初期の動物試験で有望な結果を発表しました。

このレポートは、世界の口蹄疫(FMD)ワクチン市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、市場概況、市場規模と成長予測、競争環境、および市場機会と将来展望について詳細に記述されています。

市場定義と調査範囲

本調査における口蹄疫ワクチン市場は、偶蹄類家畜を対象とした血清型O、A、C、Asia-1、SAT 1-3に対する予防および緊急用生物製剤の全てを指します。これらの製品は工場出荷価格で評価され、世界中の正規流通チャネルを通じて追跡されます。診断キット、抗ウイルス剤、野生動物用餌ワクチン、非公式な物々交換は調査範囲から除外されています。

市場規模と成長予測

口蹄疫ワクチン市場は、2025年には28.7億米ドルに達し、2030年までに40.3億米ドルに成長すると予測されています。地域別では、アジア太平洋地域が2024年に世界収益の50.43%を占め、最大の市場シェアを保持しています。製品タイプ別では、改変/弱毒生ワクチンが2030年まで年平均成長率7.89%で最も速く成長すると見込まれています。投与経路別では筋肉内注射と皮下注射、動物種別では牛、豚、羊・山羊などが分析対象です。流通チャネルでは、政府機関が国のワクチンバンクや義務的な予防接種プログラムにより安定した大量注文を生み出し、年平均成長率7.77%で成長すると予測されており、主要な流通チャネルとして重要性を増しています。

市場の推進要因

市場の成長を促進する主な要因としては、国境を越える人獣共通感染症の発生増加、動物性タンパク質の需要増加とそれに伴う家畜群の規模拡大が挙げられます。特に、政府資金によるワクチン接種プログラムや義務化は、市場の安定的な需要を創出しています。また、DIVA(Differentiating Infected from Vaccinated Animals)対応ワクチンや組換えワクチンの展開は、ワクチン接種済みの家畜であっても疾病フリーの状態を証明できるため、輸出国の貿易ルート維持に貢献し、市場拡大を後押ししています。さらに、地域抗原バンクによる大量調達の確保や、気候変動による口蹄疫の温帯地域への移動も重要な推進要因となっています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。コールドチェーンと保管にかかるコスト負担は、特に広大な地域でのワクチン供給において大きな課題です。血清型適合に関する規制の遅延は、迅速なワクチン供給を阻害する可能性があります。また、口蹄疫ウイルスの抗原ドリフトは、既存ワクチンの有効性を低下させ、在庫の陳腐化を引き起こすリスクがあります。高力価ワクチンの供給能力の限界も、大規模なアウトブレイク発生時の対応を困難にしています。特に、サハラ以南アフリカやアジアの遠隔地といった農村市場では、コールドチェーンインフラの脆弱性がワクチンの効力を損ない、普及を遅らせる主要な課題となっています。

調査方法論と信頼性

本レポートの調査は、一次調査(アジア、ラテンアメリカ、アフリカの製剤業者、動物衛生担当者、コールドチェーン流通業者へのインタビューを通じて、販売価格、キャンペーンの季節性、廃棄率などを検証)と二次調査(WOAHの発生ログ、FAOの家畜群表、UN Comtradeの抗原コード、査読済み力価研究、企業報告書、入札通知、獣医協会速報など)を組み合わせて実施されています。市場規模の推定と予測は、感受性のある家畜数、接種率、接種頻度に基づく「必要投与量」と、サプライヤーの生産能力、稼働率、平均販売価格をクロスチェックする手法を用いています。Mordor Intelligenceのモデルは、厳格な範囲設定、最新の変数使用、毎年更新されることで、透明で再現性のあるベンチマークを提供し、市場推定の信頼性を高めています。他社の推定値との比較においても、Mordorのモデルは緊急抗原バンクや地域ごとの平均販売価格(ASP)上昇などを考慮し、より包括的な分析を行っています。

競争環境と将来展望

競争環境の分析では、市場集中度、市場シェア分析、およびBiogenesis Bago、Boehringer Ingelheim、Brilliant Bio Pharma、China Animal Husbandry (CAHIC)、Indian Immunologicals、Merck & Co. Inc. / MSD Animal Health、Zoetisなど多数の主要企業のプロファイルが提供されています。レポートはまた、未開拓分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

このレポートは、口蹄疫ワクチン市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 国境を越える感染症および人獣共通感染症の発生増加

- 4.2.2 動物性タンパク質および家畜群の規模に対する需要の増加

- 4.2.3 政府資金によるワクチン接種プログラムと義務化

- 4.2.4 貿易に配慮したDIVA/組換えワクチンの展開

- 4.2.5 大量調達を確保する地域抗原バンク

- 4.2.6 気候変動による口蹄疫の温帯地域への移動

-

4.3 市場の阻害要因

- 4.3.1 コールドチェーンおよび保管コストの負担

- 4.3.2 血清型適合に関する規制の遅延

- 4.3.3 抗原ドリフトによる在庫の陳腐化

- 4.3.4 高力価ワクチンの供給能力の限界

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 改良型/弱毒生

- 5.1.2 不活化(死菌)

- 5.1.3 その他

-

5.2 投与経路別

- 5.2.1 筋肉内

- 5.2.2 皮下

-

5.3 動物の種類別

- 5.3.1 牛

- 5.3.2 豚

- 5.3.3 羊 & 山羊

- 5.3.4 その他

-

5.4 流通チャネル別

- 5.4.1 動物病院および診療所

- 5.4.2 政府機関

- 5.4.3 その他

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 韓国

- 5.5.1.4 その他のアジア太平洋地域

- 5.5.2 中東およびアフリカ

- 5.5.2.1 GCC

- 5.5.2.2 南アフリカ

- 5.5.2.3 その他の中東およびアフリカ地域

- 5.5.3 南米

- 5.5.3.1 ブラジル

- 5.5.3.2 アルゼンチン

- 5.5.3.3 その他の南米地域

- 5.5.4 その他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品 & サービス、および最近の動向を含む)

- 6.3.1 バイオジェネシス・バゴ

- 6.3.2 ベーリンガーインゲルハイム

- 6.3.3 ブリリアント・バイオ・ファーマ

- 6.3.4 中国畜牧業 (CAHIC)

- 6.3.5 インディアン・イムノロジカルズ

- 6.3.6 リモール・デ・コロンビア

- 6.3.7 メルク・アンド・カンパニー・インク / MSDアニマルヘルス

- 6.3.8 VECOL S.A.

- 6.3.9 ベタル・アニマルヘルス

- 6.3.10 バイオベット

- 6.3.11 セバ・サンテ・アニマル

- 6.3.12 ゾエティス

- 6.3.13 ジニュウ・バイオテクノロジー

- 6.3.14 カブサバック(バイオファーマ・モロッコ)

- 6.3.15 インターバック

- 6.3.16 シチェルコボ・アグロヒム

- 6.3.17 インディアン・イムノロジカルズ・リミテッド

- 6.3.18 フィブロ・アニマルヘルス

- 6.3.19 セレバック

- 6.3.20 イノベット

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

口蹄疫ワクチンは、偶蹄類動物に甚大な被害をもたらす口蹄疫の発生を予防し、あるいはその蔓延を抑制するために用いられる生物学的製剤でございます。口蹄疫は、ピコルナウイルス科アフトウイルス属に属するウイルスによって引き起こされる急性伝染病であり、牛、豚、羊、山羊などの家畜に感染し、発熱、口や蹄の水疱形成、食欲不振、跛行などの症状を引き起こします。その高い伝播力と経済的損失の大きさから、国際的に最も警戒される動物疾病の一つとされており、ワクチンはその対策において極めて重要な役割を担っております。

口蹄疫ワクチンの種類は多岐にわたりますが、現在最も広く使用されているのは不活化ワクチンでございます。これは、病原性ウイルスを化学的に処理して感染性を失わせたもので、動物に接種することで免疫応答を誘導します。不活化ワクチンは安全性が高いという利点がある一方で、複数回の接種が必要であり、免疫の持続期間が比較的短いという課題がございます。また、ウイルスの血清型(O型、A型、C型、SAT1型、SAT2型、SAT3型、Asia1型など)が複数存在するため、流行している血清型に対応したワクチンを選択する必要がございます。このため、常に最新のウイルス株を監視し、適切なワクチンを製造・供給することが求められます。

次世代のワクチンとしては、組換えワクチンやウイルス様粒子(VLP)ワクチン、DNAワクチン、mRNAワクチンなどの研究開発が進められております。組換えワクチンは、ウイルスの特定の抗原タンパク質のみを生産させ、それをワクチンとして利用するもので、安全性と安定性の向上が期待されております。特に、感染動物とワクチン接種動物を区別できる「マーカーワクチン(DIVAワクチン)」の開発は、口蹄疫対策において非常に重要でございます。これは、ワクチンに非構造タンパク質(NSP)を含まないように設計し、NSPに対する抗体の有無を検査することで、感染による抗体とワクチン接種による抗体を識別する技術でございます。これにより、ワクチン接種を実施しながらも、感染の有無を正確に把握することが可能となり、疾病の監視と貿易の円滑化に貢献いたします。

口蹄疫ワクチンの用途は、主に緊急ワクチン接種と予防的ワクチン接種の二つに大別されます。緊急ワクチン接種は、口蹄疫が発生した際に、感染拡大を食い止めるために迅速に実施されるものでございます。日本では、口蹄疫発生時には原則として感染動物の殺処分と移動制限を基本とした「スタンピングアウト」政策がとられますが、状況によってはワクチン接種が併用されることもございます。一方、予防的ワクチン接種は、口蹄疫の発生リスクが高い地域や国において、常時家畜にワクチンを接種することで、疾病の侵入を防ぎ、あるいは侵入時の被害を最小限に抑えることを目的としております。多くの国では、口蹄疫の清浄化を目指すために、予防的ワクチン接種を継続的に実施しております。しかし、ワクチン接種国からの畜産物輸入には、国際的な貿易上の制限が課される場合があるため、各国の政策決定においては、疾病制御と経済的影響のバランスを慎重に考慮する必要がございます。

口蹄疫ワクチンに関連する技術は、ワクチンの開発・製造に留まらず、多岐にわたります。まず、迅速かつ正確な診断技術は、ワクチン戦略の成功に不可欠でございます。ELISA法、PCR法、LAMP法などの分子生物学的診断法は、ウイルスの早期発見と血清型特定に貢献し、適切なワクチン選択と迅速な防疫措置を可能にします。特に、マーカーワクチンと組み合わせるDIVA診断技術は、感染とワクチン接種の区別を可能にし、疫学調査の精度を高めます。また、ウイルスの遺伝子解析技術は、ウイルスの変異を監視し、新たな流行株に対応したワクチン開発に役立ちます。さらに、地理情報システム(GIS)を用いた疫学調査や、農場におけるバイオセキュリティ対策(衛生管理、消毒、人や物の移動管理)も、ワクチン接種の効果を最大限に引き出す上で重要な関連技術でございます。

口蹄疫ワクチンの市場背景は、その疾病の世界的広がりと経済的影響の大きさに強く関連しております。口蹄疫は、特にアジア、アフリカ、中東などの地域で依然として深刻な問題であり、これらの地域におけるワクチン需要は非常に高いものがございます。主要なワクチンメーカーは、多国籍製薬企業や各国の国立研究所などが中心となっており、安定したワクチン供給体制の構築が求められております。口蹄疫の発生は、殺処分費用、貿易制限、畜産物の生産性低下など、莫大な経済的損失をもたらすため、各国政府は疾病対策に多額の投資を行っており、これがワクチン市場を形成する大きな要因となっております。しかし、ワクチンの安定供給、品質管理、特に発展途上国におけるコールドチェーン(低温流通)の維持、そして多血清型への対応といった課題も山積しております。また、ワクチン接種が貿易障壁となる可能性も、市場の動向に影響を与えております。

将来展望として、口蹄疫ワクチンの開発は、より安全で効果的、かつ広範な血清型に対応できる次世代ワクチンの実現を目指しております。例えば、熱安定性の高いワクチンの開発は、コールドチェーンが不十分な地域でのワクチン普及を促進し、接種の簡便化に繋がります。また、経口ワクチンやエアロゾルワクチンなど、接種が容易な形態のワクチンも研究されており、大規模な予防接種プログラムの効率化が期待されます。マーカーワクチンのさらなる普及とDIVA戦略の強化は、疾病の清浄化と貿易の円滑化を両立させる上で不可欠な要素となるでしょう。国際協力の強化も重要な課題であり、世界動物保健機関(WOAH、旧OIE)や国連食糧農業機関(FAO)などの国際機関が主導する口蹄疫根絶プログラムは、国境を越えたウイルス伝播への対応や、ワクチンバンクの構築を通じて、グローバルな疾病制御に貢献していくと考えられます。政策と規制の面では、ワクチン接種と貿易制限に関する国際的な合意形成が進み、リスクベースの管理戦略への移行が加速することで、より柔軟かつ効果的な口蹄疫対策が実現されることが期待されております。