サッカー用品市場 規模・シェア分析:成長動向と予測 (2026年~2031年)

サッカー用品市場は、製品タイプ(サッカーシューズ、サッカーボール、保護具、アクセサリーなど)、カテゴリ(マス、プレミアム)、エンドユーザー(大人、子供)、流通チャネル(実店舗、オンラインストア)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)によって区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フットボール用品市場の概要について、詳細をまとめさせていただきます。

市場概要

フットボール用品市場は、2026年には1,350億2,000万米ドルと推定され、2031年までに1,702億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.74%で推移する見込みです。この成長は、特に女性や子供の間での草の根レベルでの参加の増加、継続的なスポンサーシップ支出、そしてセンサー対応ギアの急速な普及によって支えられています。

クラブは放送権料からの収益をユースアカデミーに投入しており、これにより認定されたスパイク、ボール、保護具の基本的な需要が高まっています。また、D2C(Direct-to-Consumer)Eコマースはブランドと消費者の距離を縮め、限定コレクションの迅速な展開やデータに基づいた補充を可能にしています。

技術革新も市場を牽引しており、カーボンファイバー製ソールプレート、グラフェン注入生地、NFC(近距離無線通信)認証チップなどがプレミアム化を後押ししています。同時に、大量生産品も市場を支配しています。欧州連合における偽造品取り締まりの強化や、アジア太平洋地域におけるISO(国際標準化機構)の新しい安全基準は、消費者を検証可能で連盟公認のギアへと誘導しています。

主要なレポートのポイント

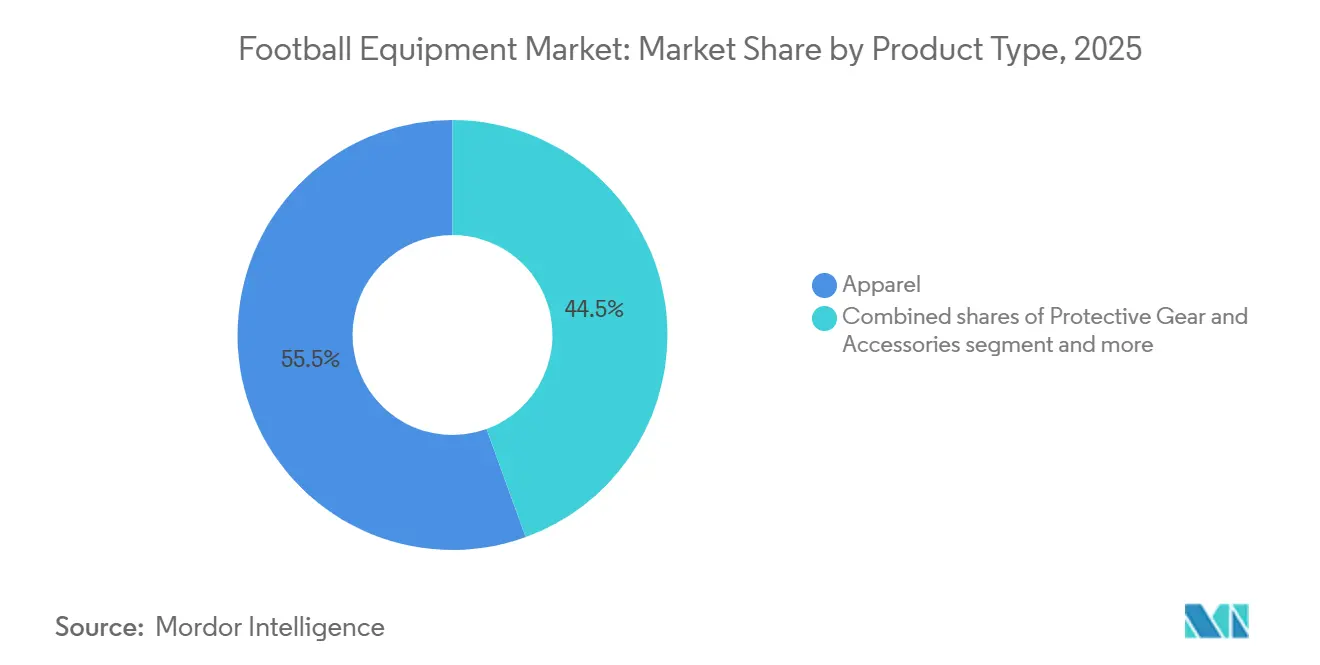

* 製品タイプ別: 2025年にはアパレルが市場シェアの55.54%を占め、保護具とアクセサリーが2031年までに5.47%のCAGRで最速の拡大を遂げる見込みです。

* カテゴリ別: 2025年にはマスセグメントがフットボール用品市場規模の71.22%を占めましたが、プレミアム製品は2026年~2031年の間に6.03%のCAGRで成長すると予測されています。

* エンドユーザー別: 2025年には成人が支出の53.27%を占めました。子供向けセグメントは2031年までに6.26%のCAGRで成長すると予測されています。

* 流通チャネル別: 2025年にはオフライン店舗が売上の53.26%を維持しましたが、オンラインプラットフォームはバーチャル試着ツールの普及により、5.21%のCAGRで成長すると見込まれています。

* 地域別: 2025年にはヨーロッパが収益の33.47%を占めました。アジア太平洋地域は2031年までに4.89%のCAGRで最速の成長を遂げる地域です。

世界のフットボール用品市場のトレンドと洞察

促進要因

* 組織化されたフットボールへの世界的な参加増加: より多くの学校、企業、地方自治体のプログラムがリーグ公認のフットボールを導入し、社会的なプレーヤーを用品購入者へと変えています。FIFAは2024年に2億7,000万人のアクティブプレーヤーを数え、中国は2025年までに5,000万人の登録参加者を目標としています。サウジアラビアの公共投資基金はプロリーグの4クラブの過半数株式を取得し、リーグの市場価値を3倍に引き上げ、公式試合球やトレーニングキットの売上を急増させています。

* スマート・ウェアラブルスポーツテックギアの成長: コネクテッドブーツ、ボール、GPSベストなどがエリートクラブからアマチュアのフィールドへと普及しています。FIFAの電子パフォーマンス・トラッキングシステム(EPTS)規則は、心拍数や位置データの精度閾値を規定し、先行サプライヤーに優位性をもたらしています。Nikeのスマートインソールは地面との接触時間を追跡し、Adidasは公式ボールに慣性センサーを埋め込み、リアルタイムのスピンデータを提供しています。日本のJリーグは2024年にユース層でウェアラブルを導入し、オーストラリアのサッカー連盟はU-17代表チームにGPSベストを義務付けています。この技術プレミアムは平均販売価格を15~20%引き上げ、データサブスクリプションの収益源を創出しています。

* 女性のフットボール活動への参加増加: 女子サッカーはニッチな分野から主流へと躍進しています。2023年FIFA女子ワールドカップは14億2,000万人の視聴者と50億回のソーシャルエンゲージメントを集め、女性専用のスパイクやコンプレッションウェアの需要を高めました。サウジアラビアは2024年までに10のトップリーグ女子クラブを設立し、学校リーグには70万人の女子が参加しています。UEFA女子大会は2023-24シーズンに800万人の観客を動員し、スポンサーは女性アスリート専用の予算を計上しています。ブランドは、より細いヒールカウンター、軽量スタッド、テーラーメイドの生体力学に基づいた製品で対応しています。子供向けセグメントの成長は、現在のアカデミーの女子選手が成長するにつれて、将来の成人向け支出につながることを示唆しています。

* マーケティングとアスリートの推薦キャンペーンの強化。

* 機器の素材とデザインにおける技術革新。

* 主要な国際フットボールイベントの人気拡大。

抑制要因

* 偽造品および低品質機器の蔓延: 世界的な偽造品取引はブランド価値を希薄化させ、プレーヤーの安全を脅かしています。EU税関は2023年に100億ユーロ相当の偽造品を押収し、そのうちスポーツ用品は3億ユーロを占め、粗悪なフットボールブーツやシンガードが含まれていました。オンラインマーケットプレイスは、正規製品を40~60%安く販売することを可能にしています。ブランドはブロックチェーンタグやNFCチップを展開し、ユニットコストを2~5米ドル増加させていますが、消費者の信頼回復に努めています。連盟はISO-20344認定の保護具を義務付け、購入者を検証済みのチャネルへと誘導しています。

* プレミアムフットボールギア製品の高コスト: 200~300米ドルの価格帯の主力ブーツは、月収が平均500~800米ドルの新興市場の消費者の予算を圧迫しています。12~18ヶ月という短い製品サイクルは、手頃な価格のギャップを悪化させています。インド、インドネシア、ナイジェリアの地元メーカーは、30~50米ドルの製品でこの空白を埋めていますが、先進素材や推薦を犠牲にしています。しかし、都市部の意欲的な購入者は、有名アスリートと結びついたヒーローモデルを求め続け、プレミアムセグメントの6.03%のCAGRを維持しています。

* 季節的な需要変動。

* 新興国市場における手頃な価格の限界。

セグメント分析

* 製品タイプ別: アパレルが優勢、保護具が加速

2025年には、アパレルがフットボール用品市場の55.54%という圧倒的なシェアを占めました。これは、頻繁なジャージの更新とクラブカラーの感情的な共鳴に牽引されています。若年層リーグが脳震盪のリスクをますます認識するにつれて、保護具とアクセサリーの需要は5.47%のCAGRで成長すると予測されています。フットウェアはスマートインソール統合やカーボンファイバープレートの導入により進化しており、一部のモデルは300米ドルを超える価格で販売されています。センサーコストの低下に伴い、フットボールブーツ市場は拡大し、エントリーレベルの製品にも分析機能が標準装備されるようになるでしょう。

規制の進展も保護具の急増を後押ししています。FIFAのEPTS(電子パフォーマンス・トラッキングシステム)規制は、シンガードセンサーやGPSベストを含むように拡大され、かつては専門的だったこれらの製品がアカデミーチームにとって不可欠なものとなっています。アパレルの優位性は、限定版のリリースや持続可能性への取り組みによって強化されています。例えば、Parleyの海洋プラスチックキットやFlyknitジャージは数日で完売することがよくあります。将来的には、PumaのRe:Suedeブーツのような生分解性イノベーションが循環型経済への移行を示唆しており、交換サイクルを短縮しつつブランドロイヤルティを高める可能性があります。

* カテゴリ別: マス市場がリード、プレミアムセグメントが勢いを増す

2025年には、マス市場カテゴリがフットボール用品市場で71.22%という大きなシェアを占めました。主に価格に敏感な消費者を対象としたこれらのマス市場製品は、一般小売店で主要な販売チャネルを見出しました。一方、プレミアムセグメントは6.03%という堅調なCAGRで上昇傾向にあります。この成長は、エリートクラブ、セミプロ選手、都市部の愛好家によって大きく牽引されており、彼らはカーボンファイバーのような先進素材、吸湿発散性生地、最先端のウェアラブルといった性能向上をますます求めています。市場が進化するにつれて、プレミアムブーツはフットボール用品市場でより大きなシェアを占めるだけでなく、D2C(Direct-to-Consumer)チャネルの台頭からも恩恵を受けています。これらのチャネルは収益性が高く、ブランドがより高い利益率を確保することを可能にしています。

市場シェアを獲得するため、マス市場のサプライヤーは、グローバルブランドのわずか3分の1の価格で競争力のあるデザインを展開しています。この積極的な価格戦略は、農村部や郊外の消費者をしばしば引きつけてきました。しかし、これらのサプライヤーは、偽造品の根強い問題や控えめな研究開発予算の制約といった課題に直面しています。一方、プレミアムベンダーは、独自の課題に直面しながらも、コスト懸念に対処するための革新的なソリューションを見出しています。彼らは分割払いプラン、サブスクリプションプログラム、買い戻しスキームを提供し、複数のシーズンにわたって経済的負担を効果的に分散させています。この戦略は、消費者の当面の経済的負担を軽減するだけでなく、ブランドロイヤルティとリピート購入を促進します。

* エンドユーザー別: 成人がリード、子供向けセグメントが急増

2025年には、成人が総支出の53.27%を占めました。これは主に、プレミアムブーツやアパレルを好むプロリーグや企業リーグによって牽引されています。一方、子供向けセグメントは、中国、インド、サウジアラビアによる学校プログラムへの多額の投資に支えられ、2031年までに6.26%という堅調なCAGRを経験する見込みです。政府の助成金がスターターキットをカバーするようになり、連盟の安全基準が厳しくなるにつれて、フットボール用品市場の配分は変化し、ジュニアラインへの顕著な拡大が見られます。

成人消費者はプレミアムフットウェアへの傾倒を強めており、多くの人がプロのアップグレードに合わせるために12~18ヶ月ごとにブーツを交換することを選択しています。一方、ユースプログラムは手頃な価格を優先しますが、頻繁なサイズ調整の必要性から一貫した買い替えサイクルが生じます。これらのダイナミクスに対応して、ブランドはジュニアブーツをカスタマイズし、より細いラストと軽量のアッパーを組み込むことで革新を進めています。これらのジュニアブーツは、成人向け製品よりも20~30%戦略的に低価格設定されていますが、デザインの連続性を維持しており、若い消費者の憧れの欲求に響くように工夫されています。

* 流通チャネル別: オフライン店舗が優位性を維持、オンラインが勢いを増す

2025年には、オフライン店舗が売上の53.26%を占め、試着を重視する購入や即時入手可能性に支えられました。しかし、オンラインチャネルは、バーチャルサイジングツールやウェブ限定発売を背景に、5.21%のCAGRで成長しています。ブロードバンド普及率の向上やソーシャルコマースによるワンクリック決済機能の統合により、オンラインで取引されるフットボール用品市場規模は今後も上昇し続けるでしょう。消費者が利便性をますます重視するにつれて、オンラインプラットフォームへの移行はより顕著になっています。

実店舗チェーンは、ショールーミングに対抗するため、体験型サービス、明確なカスタマイズ、歩行分析、熱成形などを追加しています。一方、ブランド独自のアプリは、コンテンツ、トレーニングプラン、ロイヤルティポイントをバンドルし、リピート購入を促しています。物流が不十分な発展途上地域では、依然として伝統的な小売業者や非公式のキオスクがラストマイル販売を支配しています。これらの地域に根ざしたプレーヤーは、コミュニティの好みを理解していることを活用し、特定の地域の需要に対応しています。その結果、グローバルブランドがより大きな足跡を求めても、彼らは競争力を維持しています。

地域分析

* ヨーロッパ: 2025年には33.47%の足場を維持しました。これは、ドイツの710万人、イングランドの1,150万人の登録プレーヤーに支えられています。高い一人当たり支出と迅速なアップグレードサイクルにより、この地域は収益性を維持していますが、西ヨーロッパでは参加が飽和状態に達しているため、成長は鈍化しています。UEFAの開発助成金からの資金は、ポーランドやチェコ共和国が人工芝ピッチやアカデミースカラシップに投資している東ヨーロッパへと増分的な利益を振り向けています。

* アジア太平洋: 2031年までに4.89%のCAGRで最速の成長を遂げる地域です。中国の2025年までに5,000万人の登録プレーヤーという目標や、サウジアラビアの224億米ドルのスポーツセクターロードマップは、複数年にわたる用品供給を促進しています。インドのスーパーリーグ拡大や日本のウェアラブル義務化は、技術豊富なキットの需要を後押ししています。手頃な価格のギャップは依然として存在し、150米ドルを超えるプレミアムブーツは都市のエリート層にとって憧れの購入品であり、国内メーカーが30~50米ドルの代替品を供給する余地を広く残しています。

* 北米: 2025年にはMLSの観客数が1,120万人に達し、2026年ワールドカップに向けてスタジアムの設備投資が110億米ドルを超えたことで、構造的な上昇を経験しています。レプリカ販売はキックオフ前の6ヶ月間で40%増加すると予測されています。カナダとメキシコは、代表チームの予選通過やリーガMXの視聴率を通じて追い風を加えています。米国のユースサッカー登録者数300万人という高い若年層の参加率は、子供たちが毎年ブーツを履き替えるため、反復的な用品購入を生み出しています。

* 南米: 伝統的な要塞であり続けています。アルゼンチンは800のクラブに42億5,000万アルゼンチンペソを投入し、ピッチやロッカールームの基準を改善しました。ブラジルの輸出パイプラインは、ファンが海外に移籍したスター選手を追うため、レプリカジャージの需要を供給しています。経済の変動と偽造品の蔓延はプレミアム製品の採用に影響を与えていますが、根強い情熱が基本的な消費を確保しています。

* 中東・アフリカ: 公的予算がスタジアムやアカデミーに資金を供給しているため、高い潜在力を秘めています。サウジアラビアの2034年ワールドカップに関連する15のスタジアム計画は、卸売りの用品入札を活性化させるでしょう。UAEとカタールは、標準化されたキットを必要とする年間ユーストーナメントを主催しています。手頃な価格のハードルは依然として存在し、ほとんどの購入者は、連盟やNGOから補助金が出ない限り、マス市場のブーツを選択しています。

競争環境

フットボール用品市場は中程度の集中度を示しており、Nike、Adidas、Pumaが支配的ですが、地域的な挑戦者にも開かれています。Nikeは2024年に514億米ドルの収益を計上し、価格設定とデータをより厳密に管理することを可能にしました。Adidasは2023年に214億ユーロの売上を計上し、そのEコマース部門は売上高の22%を占めました。Pumaは、Re:Suede生分解性ブーツのような持続可能性への取り組みや、ネイマール・ジュニアの推薦による知名度で差別化を図っています。

スマートインソール、NFC対応試合球、吸湿発散性ニットに関する特許ポートフォリオは、技術的な参入障壁となっています。FIFA EPTS、IEC、IEEE規格に関連するコンプライアンスコストは、低資本の競合他社にとって障壁となります。偽造品の流出は利益を圧迫し、既存企業を認証技術と法的執行へと向かわせています。新興市場では、地元メーカーが低い労働コストと関税保護を利用して30~50米ドルのブーツを供給し、時にはエントリーレベルのウェアラブルをオプションとしてバンドルしています。

戦略的提携もエコシステムを再構築しています。Adidasは2030年までUEFAとの契約を保持しており、チャンピオンズリーグの夜には製品の独占性を保証しています。NikeのZelus Analyticsへの少数株主出資はセンサー統合を加速させ、Pumaのサウジプロリーグとの提携は2034年ワールドカップに先立って知名度を確保しています。循環型経済のパイロットプログラム、回収プログラム、再生ラインはまだ初期段階ですが、製品寿命を延ばし、収益認識を再構築する可能性があります。

主要プレイヤー

* Adidas AG

* Nike Inc.

* Under Armour, Inc.

* New Balance, Inc

* ASICS Corporation

最近の業界動向

* 2025年12月: Adidasは、コントロールとトラクションを向上させる先進的なPOWERSPINEおよびNANOSTRIKE+テクノロジーを搭載した全く新しいPredatorフットボールブーツを発表しました。このブーツは現代のプレーのために設計されており、世界中の厳選された店舗およびオンラインで入手可能です。

* 2025年8月: New Balanceはボストンカレッジとの提携を拡大し、フットボールプログラムを含めることになりました。これは、同校のチーム向けのアメリカンフットボールのクリートとアパレルへの初の関与となります。

* 2025年4月: NikeとNFLはRivalries Programを開始し、地域コミュニティにインスパイアされた新しいユニフォームとファンギアを導入しました。このイニシアチブは4シーズンにわたり、ジャージと関連アパレルを世界中で展開する予定です。

以上が、フットボール用品市場の概要に関する詳細な要約でございます。

このレポートは、世界のサッカー用品市場に関する包括的な分析を提供しています。サッカー用品とは、ヘルメット、ショルダーパッド、グローブ、シューズ、太ももおよび膝パッド、マウスガード、ジョックストラップまたはコンプレッションショーツなど、サッカー選手がプレー中の怪我から身を守るために着用する基本的な装備全般を指します。本調査は、市場の定義、研究方法論、エグゼクティブサマリー、市場概況、市場の推進要因と阻害要因、消費者行動分析、規制の展望、ポーターのファイブフォース分析、市場規模と成長予測、競争環境、そして市場機会と将来の展望といった多岐にわたる側面を網羅しています。

市場の範囲とセグメンテーション:

本調査では、市場を以下の主要なセグメントに基づいて詳細に分析しています。

* 製品タイプ別: サッカーシューズ、サッカーアパレル、保護具およびアクセサリー、サッカーボールが含まれます。

* カテゴリー別: マス(大衆向け製品)とプレミアム(高級製品)の二つに分類されます。

* エンドユーザー別: 大人向けと子供向けに分けられます。

* 流通チャネル別: オフラインストア(実店舗)とオンラインストア(Eコマース)の両方が対象です。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スペイン、オランダ、ポーランド、ベルギー、スウェーデンなど)、アジア太平洋(中国、インド、日本、オーストラリア、インドネシア、韓国、タイ、シンガポールなど)、南米(ブラジル、アルゼンチン、コロンビア、チリ、ペルーなど)、中東およびアフリカ(南アフリカ、サウジアラビア、アラブ首長国連邦、ナイジェリア、エジプト、モロッコ、トルコなど)といった主要地域における市場動向が、金額(USD百万)ベースで詳細に分析され、予測されています。

市場の推進要因:

世界のサッカー用品市場の成長を後押しする主な要因は多岐にわたります。具体的には、世界中で組織化されたサッカーへの参加者の増加、マーケティング活動や有名アスリートによる推薦キャンペーンの強化、スマートウェアラブルスポーツテックギアの普及と進化、サッカー活動における女性参加者の増加、そして機器の素材やデザインにおける継続的な技術革新が挙げられます。さらに、ワールドカップなどの主要な国際サッカーイベントの人気拡大も、市場の成長に大きく貢献しています。

市場の阻害要因:

一方で、市場の成長にはいくつかの課題も存在します。偽造品や低品質な機器の蔓延は、ブランド価値の低下や消費者の信頼喪失につながる可能性があります。また、プレミアムサッカー用品の高コストは、特に価格に敏感な消費者層にとって購入の障壁となることがあります。季節的な需要変動は販売サイクルに影響を与え、新興国市場における手頃な価格の制限も市場拡大の妨げとなる可能性があります。

市場規模と成長予測:

本レポートによると、世界のサッカー用品市場は2026年に1,350.2億米ドルの規模に達すると予測されています。特に、保護具およびアクセサリーの需要は、2031年まで年平均成長率(CAGR)5.47%で着実に拡大すると見込まれています。地域別では、アジア太平洋地域が2026年から2031年の間に最も速い成長を記録し、CAGR 4.89%で売上を伸ばすと予想されています。また、子供向けセグメントへの支出は、中国、インド、サウジアラビアなどでの学校プログラムの拡大に伴い、CAGR 6.26%で増加すると予測されており、大きな市場機会を示しています。

競争環境:

競争環境の分析では、市場集中度、主要企業の戦略的動向、および市場シェアの詳細な分析が行われています。Nike, Inc.、Adidas AG、Puma SE、Under Armour, Inc.、ASICS Corporation、New Balance Athletics, Inc.、Mizuno Corporationといったグローバルな主要企業を含む多数の企業のプロファイルが提供されており、各社の概要、主要セグメント、財務状況(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が網羅されています。

市場機会と将来展望:

本レポートは、市場参加者が将来の成長戦略を策定し、新たな市場機会を特定するための貴重な洞察を提供しています。技術革新、消費者行動の変化、そして地域ごとの特性を考慮した上で、持続可能な成長に向けた展望が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的に組織化されたサッカーへの参加の増加

- 4.2.2 強化されたマーケティングおよびアスリートの推薦キャンペーン

- 4.2.3 スマートおよびウェアラブルスポーツテックギアの成長

- 4.2.4 サッカー活動における女性の参加の増加

- 4.2.5 機器の素材とデザインにおける技術革新

- 4.2.6 主要な国際サッカーイベントの人気拡大

-

4.3 市場の阻害要因

- 4.3.1 偽造品および低品質機器の蔓延

- 4.3.2 プレミアムフットボールギア製品の高コスト

- 4.3.3 販売サイクルに影響を与える季節的な需要変動

- 4.3.4 新興国市場における手頃な価格の制限

- 4.4 消費者行動分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ

- 5.1.1 サッカーシューズ

- 5.1.2 サッカーアパレル

- 5.1.3 保護具およびアクセサリー

- 5.1.4 サッカーボール

-

5.2 カテゴリ

- 5.2.1 マス

- 5.2.2 プレミアム

-

5.3 エンドユーザー

- 5.3.1 大人

- 5.3.2 子供

-

5.4 流通チャネル

- 5.4.1 オフラインストア

- 5.4.2 オンラインストア

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ナイキ社

- 6.4.2 アディダスAG

- 6.4.3 プーマSE

- 6.4.4 アンダーアーマー社

- 6.4.5 アシックス株式会社

- 6.4.6 ニューバランス・アスレチックス社

- 6.4.7 バーデン・スポーツ社

- 6.4.8 アンブロ・リミテッド

- 6.4.9 ディアドラS.p.A.

- 6.4.10 ヒュンメル・インターナショナル・スポーツA/S

- 6.4.11 ホマ・スポーツS.A.

- 6.4.12 ケルメ・インターナショナルS.L.

- 6.4.13 カッパS.p.A.

- 6.4.14 ロット・スポーツ・イタリアS.p.A.

- 6.4.15 ミズノ株式会社

- 6.4.16 シャット・スポーツ・グループ

- 6.4.17 リデル社

- 6.4.18 ゼニスLLC

- 6.4.19 ウィルソン・スポーティング・グッズ社

- 6.4.20 セレクト・スポーツA/S ケン・リサーチ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

サッカー用品とは、サッカーというスポーツを安全かつ効果的にプレイするために必要不可欠な、あらゆる道具やウェア、アクセサリーの総称でございます。選手が最高のパフォーマンスを発揮し、怪我のリスクを最小限に抑えながら、快適に競技に集中できるよう、多岐にわたる製品が開発され、利用されております。プロフェッショナルな選手からアマチュアの愛好家、そして成長期の子供たちまで、幅広い層のプレイヤーにとって、サッカー用品はそれぞれのレベルや目的に応じて選ばれる重要な要素となっております。

サッカー用品の種類は非常に多岐にわたります。まず、最も基本的なものとして「ウェア」が挙げられます。これには、試合時に着用するユニフォーム(シャツ、パンツ、ソックス)が含まれ、吸汗速乾性や軽量性、動きやすさが重視されます。また、練習時に着用するトレーニングウェア(ジャージ、ピステ、Tシャツ、スウェットなど)は、季節や気候、トレーニング内容に応じて素材や機能が選ばれます。さらに、筋肉のサポートや体温調節を目的としたインナーウェア(コンプレッションウェア)や、防寒・防風のためのアウターウェア(ベンチコート、ウィンドブレーカー)も重要な役割を果たします。

次に、プレイヤーの足元を支える「シューズ」も欠かせません。サッカーシューズは、プレイするグラウンドの種類によって大きく分類されます。天然芝用、人工芝用、土グラウンド用といったスパイクは、それぞれ異なる形状のスタッド(靴底の突起)を持ち、グリップ力や安定性を高めます。また、トレーニングシューズ(トレシュー)は、クッション性や耐久性に優れ、日常の練習に適しています。フットサル専用のシューズは、体育館などの室内コートでの使用を想定し、薄いソールと高いグリップ力が特徴です。

サッカーの核となる「ボール」も重要な用品です。試合球はFIFA(国際サッカー連盟)の公認を受けたものが使用され、真球性、反発性、防水性などの厳格な基準を満たしています。練習球は耐久性やコストパフォーマンスが重視され、フットサルボールは低反発性が特徴です。ボールのサイズも、年齢層に応じて5号、4号、3号と規定されております。

選手の安全を守る「プロテクター」も不可欠です。特に、すねを保護するシンガード(すね当て)は、激しい接触プレイから選手を守るために着用が義務付けられています。軽量で衝撃吸収性に優れた素材が用いられ、フィット感も重視されます。ゴールキーパーは、ボールをキャッチする際の衝撃を和らげ、指を保護するための専用グローブを着用します。

その他にも、多種多様な「アクセサリーや練習用具」が存在します。ボールやシューズ、着替えなどを収納するバッグ(ボールバッグ、シューズケース、バックパック)、水分補給のための水筒やボトルケージ、汗を拭うタオル、テーピング、レガース止めなどが日常的に使用されます。審判員はホイッスルやカード、時計といった専用の用品を携帯します。また、トレーニングの質を高めるために、マーカーコーン、ミニゴール、ラダー、リバウンドネットなどの練習用具も広く利用されております。

これらのサッカー用品は、様々な用途で活用されます。最も重要なのは、選手の「パフォーマンス向上」と「安全性確保」でございます。軽量で動きやすいウェアは選手の身体的負担を軽減し、グリップ力の高いシューズは素早い動きや正確なボールコントロールを可能にします。また、シンガードやGKグローブは、激しいプレイ中の怪我のリスクを大幅に低減します。吸汗速乾素材のウェアは快適なプレイ環境を提供し、防寒具は体温維持に貢献します。さらに、多様な練習用具を用いることで、トレーニングの効率化やメニューの幅を広げることが可能となり、チームの一体感を醸成するユニフォームも重要な役割を担います。

サッカー用品の進化は、「関連技術」の発展と密接に関わっております。素材科学の分野では、吸汗速乾性や軽量性、耐久性に優れたポリエステルや特殊繊維がウェアに採用され、ドライフィットやクライマクールといったブランド独自の技術が開発されております。シューズにおいては、アッパーやソールの軽量化、衝撃吸収素材の採用、そして人間工学に基づいたスタッド配置や足の形状に合わせた設計が、フィット感と機能性を高めています。ボールの分野では、真球性や防水性を高めるためのパネル構造や熱溶着技術が進化し、より正確なボールコントロールを可能にしています。近年では、ウェアラブルセンサー(GPSトラッカー、心拍計)による選手の運動量や身体データの分析、スマートボールによるボールの速度や回転数の計測など、デジタル技術の融合も進んでおり、選手のパフォーマンス向上や怪我予防に貢献しています。

サッカー用品の「市場背景」は、世界的なサッカー人気の高さを反映し、非常に巨大で活発なものとなっております。ナイキ、アディダス、プーマといったグローバルブランドが市場を牽引する一方で、ミズノ、アシックスといった日本のブランドも高い技術力と品質で存在感を示しています。近年のトレンドとしては、環境負荷の低減を目指す「サステナビリティ」への意識の高まりがあり、リサイクル素材の使用や環境に配慮した製造プロセスが重視されています。また、個々の選手のニーズに合わせた「パーソナライゼーション」の需要も高まっており、カスタムオーダーやAIを活用した最適な用品の提案が進んでいます。EC市場の拡大により、消費者は多様な製品を容易に比較検討し、購入できるようになりました。

「今後の展望」として、サッカー用品はさらなる技術革新と多様なニーズへの対応が期待されます。超軽量かつ高機能な新素材の開発は続き、AIとIoTを組み合わせたパーソナライズされた用品がより普及するでしょう。例えば、選手の身体データやプレイスタイルを分析し、最適なシューズやプロテクターを提案するシステムが一般的になるかもしれません。怪我のリスクをさらに低減するプロテクター技術や、リハビリテーションをサポートする用品の開発も進むでしょう。サステナビリティは今後も重要なテーマであり続け、製品のライフサイクル延長やリペアサービスの充実、環境に配慮したサプライチェーンの構築が求められます。デジタル化の進展により、バーチャル試着やオンラインでのカスタムオーダーがより高度化し、データに基づいたトレーニングサポート用品も進化していくと考えられます。また、女性プレイヤーや高齢者プレイヤーといった多様な層のニーズに応じた専用用品の充実、さらにはeスポーツとの連携による新たな市場創出の可能性も秘めております。サッカー用品は、単なる道具としてだけでなく、選手の成長とサッカー文化の発展を支える重要な要素として、今後も進化し続けることでしょう。