牧草種子市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

飼料種子市場レポートは、育種技術(ハイブリッド品種、開放受粉品種、およびハイブリッド誘導体)、作物タイプ(アルファルファ、飼料用トウモロコシなど)、および地域(アフリカ、アジア太平洋、ヨーロッパなど)によってセグメント化されています。市場予測は、価値(米ドル)と数量(メートルトン)の観点から提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

飼料種子市場の概要:成長トレンドと予測(2025年~2030年)

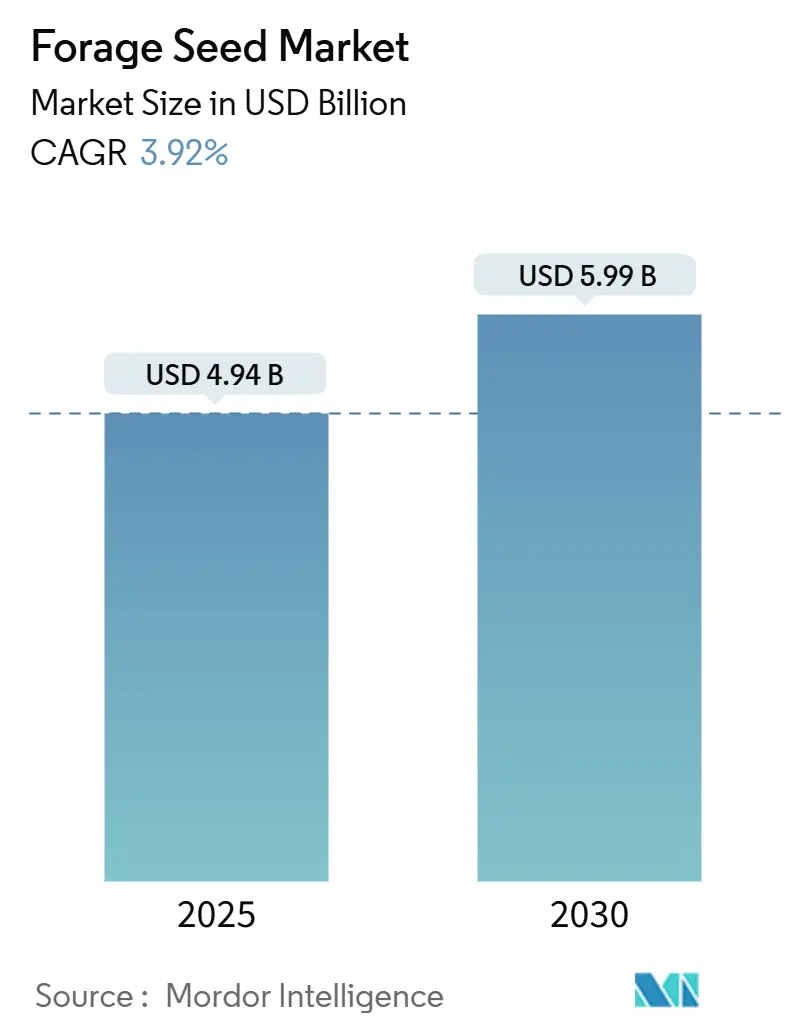

本レポートは、飼料種子市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。調査期間は2017年から2030年で、市場規模は2025年に49.4億米ドルに達し、2030年には59.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.92%です。市場は育種技術(ハイブリッド、開放受粉品種、ハイブリッド派生品種)、作物タイプ(アルファルファ、飼料用トウモロコシなど)、および地域(アフリカ、アジア太平洋、ヨーロッパなど)によってセグメント化されています。市場予測は、金額(米ドル)と数量(メトリックトン)の両方で提供されます。

市場の主要な特徴

* 最速成長市場: 中東

* 最大の市場: 北米

* 市場集中度: 低い

市場分析:動向と洞察

飼料種子市場は、世界的なタンパク質消費の拡大に伴う家畜生産の集約化と飼料品質維持の必要性から需要が伸びています。再生型農業の採用増加も市場を後押ししており、多年生作物が土壌構造を改善し、新たな炭素クレジット収入源を生み出しています。生産者が安定した収量、病害抵抗性、干ばつ耐性を重視するため、ハイブリッド育種が注目を集めています。デジタルアグロノミープラットフォームは種子の配置を最適化し、無駄を削減し、作物の均一性を向上させています。地域的な成長は不均一で、北米が市場をリードし、中東は食料安全保障への投資加速により最速のCAGRを記録しています。

市場の推進要因

1. 家畜タンパク質需要の増加と酪農の集約化: FAOは2030年までに世界の家畜タンパク質需要が15%増加すると予測しており、生産者は乳量と日平均増体量を向上させる高エネルギー飼料を求めています。特にインドやベトナムの酪農群の拡大は、アルファルファなどの高タンパク質種子の需要を高めています。

2. 欧州のグリーンカバー作物規制と米国のCRP(保全予備プログラム)インセンティブ強化: 欧州連合の共通農業政策は、耕作地の4%を生態系重点地域として維持することを義務付けており、カバー作物がその要件を満たす手段となっています。米国ではCRPの登録が拡大され、これらの措置は種子需要を安定させています。

3. 水ストレス地域での干ばつ耐性遺伝子組み換えハイブリッドの急速な採用: 世界の農地の40%が水不足に直面しており、水利用効率を向上させるように設計されたハイブリッドへの移行が加速しています。干ばつ耐性品種はストレス下で30%の収量増加を示し、オーストラリア、地中海沿岸ヨーロッパ、米国南西部での採用を促進しています。

4. 再生型放牧と炭素クレジットプログラムへの政府の推進: 炭素クレジットは1トンあたり15~50米ドルで取引されており、土壌炭素を固定する多年生牧草地を展開する生産者に報酬を与えています。米国農務省は2024年に31億米ドルを気候スマート商品に割り当て、環境目標と生産性目標の両方を満たす飼料作物の確立を支援しています。

5. バイオエタノール共同飼料市場における飼料ソルガムの使用増加: 飼料ソルガムは、北米やブラジルを中心にバイオエタノール生産の共同飼料としての利用が拡大しており、ヨーロッパにも広がりを見せています。

6. デジタルアグロノミープラットフォームによる種子配置精度の向上: デジタルアグロノミープラットフォームは、種子の配置精度を高め、無駄を削減し、作物の均一性を向上させることで、先進国市場を中心に徐々に採用が進んでいます。

市場の抑制要因

1. アジア太平洋地域におけるGM飼料作物に対する農家の懐疑心: 中国やインドなどのアジア太平洋市場では、遺伝子組み換え飼料作物の規制承認プロセスが断片化しており、農家が先進的な育種技術にアクセスするのを制限しています。消費者の懸念も市場参入の障壁となっています。

2. 商品価格の変動が生産者の種子予算を圧迫: 2020年から2024年にかけて価格変動が40%上昇し、家畜の利益率が低下すると生産者は投入量を削減する傾向があります。これにより、種子需要に周期的なパターンが生じ、種子会社の収益安定性を脅かしています。

3. 高緯度市場における耐寒性形質の遅れ: 北ヨーロッパ、カナダ、米国北部などの高緯度市場では、耐寒性形質の開発が遅れており、これらの地域での市場成長を制限しています。

4. アフリカにおける非公式な種子流通経路による品質低下: サブサハラアフリカでは、非公式な種子流通経路が品質問題を悪化させ、好ましい農業条件にもかかわらず短期的な市場拡大を妨げています。

セグメント分析

育種技術別:

ハイブリッドが2024年に飼料種子市場シェアの73.1%を占め、市場を牽引しています。開放受粉品種とハイブリッド派生品種は、2030年までに4.23%のCAGRで最も高い成長を予測されています。米国とブラジルでは除草剤耐性を持つ遺伝子組み換えハイブリッドが勢いを増す一方、GM規制が厳しい地域では非遺伝子組み換えハイブリッドが主流です。継続的な研究開発投資により、消化率の向上と幅広い環境適応性が実現し、安定した数量成長を支えています。

作物タイプ別:

その他の飼料作物が2024年に飼料種子市場シェアの51.9%を占め、栄養、土壌の健康、季節的な飼料不足のバランスを取るための種子混合戦略を反映しています。ライグラス、チモシー、クローバーが冷涼地域の牧草地で優勢です。飼料ソルガムは、その比類ない干ばつ耐性と統合されたエネルギー・家畜システムへの適合性により、最速の4.31%のCAGRを記録しています。アルファルファは集約的な酪農システムにとって依然として主要なタンパク質源ですが、肥料価格の高騰により、マメ科植物が合成投入物を相殺する混合栽培への関心が再燃しています。

地域別:

北米は2024年に飼料種子市場の42.3%を占め、大規模な牛群と高品質飼料を重視する堅固な酪農クラスターに支えられています。ヨーロッパは、共通農業政策の改革により、飼料カバー作物を採用する生態系重点地域が義務付けられ、安定した成長を示しています。中東は2025年から2030年まで6.00%の最速CAGRを記録すると予測されており、サウジアラビアやUAEなどの政府主導の食料安全保障イニシアチブが、干ばつ耐性飼料に依存する最先端の家畜施設に資金を投入しています。アジア太平洋地域は、オーストラリアでの遺伝子組み換えハイブリッドの採用加速と、東南アジアでの規制上のハードルによる遅れという混合パターンを示しています。アフリカは長期的な可能性を秘めていますが、非公式な種子流通経路と品質問題が短期的な拡大を制限しています。

競争環境

飼料種子市場は集中度が低い状態です。Bayer AGとCorteva Inc.は、CRISPR編集技術と広範な規制チームを活用し、遺伝子組み換え形質ポートフォリオをリードしています。DLF A/SとRoyal Barenbrug Groupは、従来の育種に特化し、地域に適応した品種を提供しています。戦略的パートナーシップが競争を再構築しており、種子会社はデジタル農業プラットフォームと統合し、遺伝子とデータ駆動型作物管理を組み合わせたエンドツーエンドのソリューションを提供しています。S&W Seed Companyは塩害耐性品種で乾燥環境をターゲットにし、Germinal Holdings Ltd.は高緯度地域の牧草市場に対応しています。知的財産権の執行は、形質開発投資に対する確実なリターンを保証し、市場を前進させる上で極めて重要です。

主要プレーヤー:

Bayer AG、Land O’Lakes Inc.、Royal Barenbrug Group、DLF A/S、Corteva Inc.

最近の業界動向

* 2023年3月: DLFの子会社であるPGG Wrightson Seedsは、オーストラリアの気候変動条件下で優れた持続性と市場可能性を示す新しいGT07ファラリス品種の開発に成功しました。

* 2023年3月: Royal Barenbrug Groupは、独立系種子専門業者および農業種子卸売業者であるWatson Groupの買収を発表しました。

この市場は、世界的な食料需要と環境持続可能性への関心の高まりにより、今後も着実な成長が見込まれます。

このレポートは、世界の飼料種子市場に関する詳細な分析を提供しています。市場の仮定、調査範囲、およびMordor Intelligenceの4段階の調査手法に基づいて、市場の現状と将来の展望を包括的に評価しています。本調査では、市販の種子のみを対象とし、自家採種種子や栄養繁殖作物・植物部分は範囲外としています。

主要な調査結果として、世界の飼料種子市場は2025年に49.4億米ドルの規模に達し、2025年から2030年にかけて年平均成長率(CAGR)3.92%で成長すると予測されています。地域別では、北米が2024年に世界の需要の42.30%を占め、市場を牽引しています。育種技術別では、ハイブリッド種子が2024年に73.10%の市場シェアを占め、最も大きな収益セグメントとなっています。作物タイプ別では、飼料ソルガムが2030年までCAGR 4.31%で最も速い成長を遂げると見込まれています。

市場の成長を促進する主な要因としては、家畜タンパク質の需要増加と酪農の集約化、欧州における緑肥作物義務化規制と米国CRPインセンティブの強化、水ストレス地域における干ばつ耐性遺伝子組み換えハイブリッドの急速な採用が挙げられます。さらに、再生放牧と炭素クレジットプログラムに対する政府の推進、バイオエタノール共同飼料市場における飼料ソルガムの使用拡大、デジタルアグロノミープラットフォームによる種子配置精度の向上が市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。アジア太平洋地域における遺伝子組み換え飼料作物に対する農家の懐疑心と規制の不確実性、商品価格の変動による生産者の種子予算への圧迫、高緯度市場向けの耐寒性形質の開発遅延、アフリカにおける断片的な非公式種子流通チャネルによる品質低下などが課題となっています。

レポートでは、市場を育種技術(ハイブリッド種子、開放受粉品種およびハイブリッド派生種)、作物タイプ(アルファルファ、飼料トウモロコシ、飼料ソルガム、その他の飼料作物)、および地域(アフリカ、アジア太平洋、ヨーロッパ、中東、北米、南米)に細分化して分析しています。各地域はさらに、育種技術別および国別に詳細に調査されています。

競争環境の分析では、主要な戦略的動き、市場シェア分析、およびAdvanta Seeds – UPL、Bayer AG、Corteva Inc.、Sakata Seed Corporationなどを含む15社の主要企業のプロファイルが提供されており、各企業のグローバルおよび市場レベルの概要、主要事業セグメント、財務状況、製品・サービス、最近の動向などが網羅されています。

本レポートは、市場の主要なトレンド、推進要因、抑制要因を明確に提示し、CEOが戦略的な意思決定を行う上で重要な洞察を提供します。また、堅牢なボトムアップアプローチと広範なデータ追跡により、信頼性の高い情報源として活用いただけます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

- 1.3 調査方法

2. レポートの提供内容

3. エグゼクティブサマリーと主要な調査結果

4. 主要な業界トレンド

- 4.1 栽培面積

- 4.1.1 条播作物

- 4.2 最も人気のある形質

- 4.2.1 アルファルファと飼料用トウモロコシ

- 4.3 育種技術

- 4.3.1 条播作物

- 4.4 規制の枠組み

- 4.5 バリューチェーンと流通チャネル分析

- 4.6 市場の推進要因

- 4.6.1 畜産タンパク質需要の増加と酪農の集約化

- 4.6.2 欧州における緑肥作物の義務化規制と米国CRPインセンティブの強化

- 4.6.3 水不足地域における干ばつ耐性遺伝子組み換えハイブリッドの急速な採用

- 4.6.4 再生放牧と炭素クレジットプログラムに対する政府の推進

- 4.6.5 バイオエタノール共同飼料市場における飼料用ソルガムの使用増加

- 4.6.6 種子配置精度を高めるデジタル農学プラットフォーム

- 4.7 市場の阻害要因

- 4.7.1 アジア太平洋地域におけるGM飼料作物に対する農家の懐疑心

- 4.7.2 変動する商品価格が生産者の種子予算を圧迫

- 4.7.3 高緯度市場における耐寒性形質の遅れ

- 4.7.4 アフリカにおける断片化された非公式種子チャネルが品質を損なう

5. 市場規模と成長予測(金額および数量)

- 5.1 育種技術

- 5.1.1 ハイブリッド

- 5.1.1.1 非遺伝子組み換えハイブリッド

- 5.1.1.2 遺伝子組み換えハイブリッド

- 5.1.1.2.1 除草剤耐性ハイブリッド

- 5.1.1.3 その他の形質

- 5.1.2 開放受粉品種およびハイブリッド派生種

- 5.2 作物の種類

- 5.2.1 アルファルファ

- 5.2.2 飼料用トウモロコシ

- 5.2.3 飼料用ソルガム

- 5.2.4 その他の飼料作物

- 5.3 地域

- 5.3.1 アフリカ

- 5.3.1.1 育種技術別

- 5.3.1.2 国別

- 5.3.1.2.1 エジプト

- 5.3.1.2.2 エチオピア

- 5.3.1.2.3 ガーナ

- 5.3.1.2.4 ケニア

- 5.3.1.2.5 ナイジェリア

- 5.3.1.2.6 南アフリカ

- 5.3.1.2.7 タンザニア

- 5.3.1.2.8 その他のアフリカ諸国

- 5.3.2 アジア太平洋

- 5.3.2.1 育種技術別

- 5.3.2.2 国別

- 5.3.2.2.1 オーストラリア

- 5.3.2.2.2 バングラデシュ

- 5.3.2.2.3 中国

- 5.3.2.2.4 インド

- 5.3.2.2.5 インドネシア

- 5.3.2.2.6 日本

- 5.3.2.2.7 ミャンマー

- 5.3.2.2.8 パキスタン

- 5.3.2.2.9 フィリピン

- 5.3.2.2.10 タイ

- 5.3.2.2.11 ベトナム

- 5.3.2.2.12 その他のアジア太平洋諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 育種技術別

- 5.3.3.2 国別

- 5.3.3.2.1 フランス

- 5.3.3.2.2 ドイツ

- 5.3.3.2.3 イタリア

- 5.3.3.2.4 オランダ

- 5.3.3.2.5 ポーランド

- 5.3.3.2.6 ルーマニア

- 5.3.3.2.7 ロシア

- 5.3.3.2.8 スペイン

- 5.3.3.2.9 トルコ

- 5.3.3.2.10 ウクライナ

- 5.3.3.2.11 イギリス

- 5.3.3.2.12 その他のヨーロッパ諸国

- 5.3.4 中東

- 5.3.4.1 育種技術別

- 5.3.4.2 国別

- 5.3.4.2.1 イラン

- 5.3.4.2.2 サウジアラビア

- 5.3.4.2.3 その他の中東諸国

- 5.3.5 北アメリカ

- 5.3.5.1 育種技術別

- 5.3.5.2 国別

- 5.3.5.2.1 カナダ

- 5.3.5.2.2 メキシコ

- 5.3.5.2.3 アメリカ合衆国

- 5.3.5.2.4 その他の北アメリカ諸国

- 5.3.6 南アメリカ

- 5.3.6.1 育種技術別

- 5.3.6.2 国別

- 5.3.6.2.1 アルゼンチン

- 5.3.6.2.2 ブラジル

- 5.3.6.2.3 その他の南アメリカ諸国

6. 競合状況

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業概況

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.4.1 Advanta Seeds – UPL

- 6.4.2 Ampac Seed Company

- 6.4.3 Bayer AG

- 6.4.4 Corteva Inc.

- 6.4.5 DLF A/S

- 6.4.6 KWS SAAT SE & Co. KGaA

- 6.4.7 Land O’Lakes Inc.

- 6.4.8 RAGT Group

- 6.4.9 Royal Barenbrug Group

- 6.4.10 S&W Seed Co.

- 6.4.11 Sakata Seed Corporation

- 6.4.12 Nuseed (Nufarm Limited)

- 6.4.13 Stine Seed Company

- 6.4.14 Deutsche Saatveredelung AG

- 6.4.15 Germinal Holdings Ltd.

7. 種子業界のCEO向け主要戦略的質問

*** 本調査レポートに関するお問い合わせ ***

牧草種子とは、主に家畜の飼料となる牧草を栽培するために用いられる種子の総称でございます。その役割は単に飼料供給にとどまらず、土壌の保全、緑化、景観形成など多岐にわたり、持続可能な農業や環境維持において極めて重要な位置を占めております。特に、日本の畜産業においては、飼料自給率の向上や安定的な飼料供給の観点から、その重要性は一層高まっております。

牧草種子には、大きく分けてイネ科牧草とマメ科牧草の二種類がございます。イネ科牧草は、生育が早く収量性が高いものが多く、家畜の主要なエネルギー源となります。代表的なものとしては、オーチャードグラスが挙げられます。これは汎用性が高く、耐寒性、耐暑性にも優れており、日本全国で広く利用されております。イタリアンライグラスは、生育が非常に早く、短期的な利用や輪作体系に組み込まれることが多い品種です。ペレニアルライグラスは、永続性に優れ、放牧地での利用に適しております。チモシーは、寒冷地での栽培に適し、嗜好性が高いため、特に乳牛の飼料として重宝されております。また、トールフェスクは、耐乾性や耐踏圧性に優れ、厳しい環境下でも生育しやすい特徴がございます。これらのイネ科牧草は、それぞれ異なる特性を持つため、地域の気候や土壌、利用目的に応じて適切に選択されます。

一方、マメ科牧草は、根粒菌と共生することで空気中の窒素を固定し、土壌を肥沃にする効果がある点が大きな特徴でございます。これにより、化学肥料の使用量を削減し、環境負荷の低減にも貢献いたします。代表的なマメ科牧草であるアルファルファは、「牧草の女王」とも称され、タンパク質やミネラルが豊富で栄養価が非常に高く、特に乳牛の高品質な飼料として不可欠でございます。クローバー類も広く利用されており、シロクローバーは放牧地での利用や土壌被覆に適し、アカクローバーは乾草やサイレージとして利用されます。これらのマメ科牧草は、単独で栽培されることもございますが、イネ科牧草と混合して栽培されることで、栄養バランスの向上や土壌の健全性維持に寄与いたします。さらに、ソルガムやスーダングラスといった、高温乾燥に強い牧草も、近年では飼料作物として注目されております。

牧草種子の主な用途は、やはり家畜の飼料でございます。乳牛、肉牛、馬、羊など、様々な家畜の栄養源として、乾草、サイレージ、あるいは放牧という形で利用されます。高品質な牧草は、家畜の健康維持と生産性向上に直結するため、畜産経営の根幹を支える重要な要素でございます。また、土壌保全や緑化の目的でも広く活用されております。例えば、斜面や河川敷での侵食防止、休耕地でのカバークロップとしての利用により、土壌の流出を防ぎ、有機物の供給を通じて土壌構造を改善いたします。根粒菌による窒素固定は、土壌の肥沃化に大きく貢献し、持続可能な農業の実践に不可欠でございます。さらに、ゴルフ場や公園、道路脇などの景観形成や、都市部のヒートアイランド現象緩和のための緑化にも利用されることがございます。将来的には、バイオマス資源としての利用可能性も探られております。

関連技術としては、まず品種改良が挙げられます。収量性や栄養価の向上はもちろんのこと、病害虫抵抗性、耐乾性、耐寒性、耐踏圧性といった環境ストレス耐性の強化、さらには早生・晩生品種の開発など、多様なニーズに応えるための研究が進められております。遺伝子組換え技術の応用も研究されておりますが、日本ではその利用は限定的でございます。次に、種子処理技術も重要です。種子をコーティングすることで、発芽率の向上、初期生育の促進、鳥害からの保護を図ります。また、病害虫防除のための薬剤処理や、播種作業の効率化を図るためのペレット化なども行われております。栽培技術においては、ドローンやIoTを活用した精密農業が注目されており、生育状況のモニタリングや土壌診断に基づく最適な施肥管理、適切な播種時期や播種量の決定、刈り取り時期の最適化などが進められております。これらの技術は、牧草の生産効率と品質を向上させ、農業経営の安定化に貢献いたします。

市場背景としましては、国内の酪農・畜産経営が規模拡大と効率化を追求する中で、安定した高品質な飼料の確保が喫緊の課題となっております。飼料自給率の向上は国の重要な政策目標の一つであり、輸入飼料価格の変動リスクを回避するためにも、国産牧草の生産拡大が求められております。また、農業従事者の高齢化や後継者不足が進む中で、省力化や自動化に資する牧草品種や栽培技術へのニーズも高まっております。国際市場においては、米国、カナダ、欧州、オーストラリア、ニュージーランドなどが主要な牧草種子生産国であり、国際的な種子企業の動向が市場全体に大きな影響を与えます。気候変動による生産地の変化や、国際的な食料安全保障の観点からも、牧草種子市場は常に変動しております。国内では、複数の種苗メーカーや商社が、国内外の優良品種の導入・開発・普及に努めております。

将来展望としましては、気候変動への対応が喫緊の課題でございます。高温、乾燥、豪雨といった異常気象に強い品種の開発は、安定的な牧草生産のために不可欠であり、CO2吸収源としての牧草の役割強化も期待されております。持続可能な農業の実現に向けては、化学肥料や農薬の使用量を削減できる、窒素固定能力の高い品種や、土壌微生物との共生を促す技術の開発が重要でございます。スマート農業との融合も進み、AI、IoT、ロボット技術を活用した播種、管理、収穫の自動化・最適化により、データ駆動型農業への移行が加速するでしょう。これにより、生産効率の向上と労働力不足の解消が期待されます。さらに、牧草の多角的な利用も模索されており、バイオマス燃料や機能性食品素材としての研究開発、都市緑化や屋上緑化といった新たな需要の創出も期待されております。これらの可能性を追求するためには、継続的な研究開発投資、新品種の普及促進、そして国際競争力の強化が不可欠でございます。牧草種子は、食料生産だけでなく、環境保全や地域社会の持続可能性に貢献する、未来を拓く重要な資源であると言えるでしょう。