外国為替市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

外国為替市場は、商品タイプ別(スポット外国為替、外国為替スワップ、アウトライトフォワード、通貨スワップ、外国為替オプション、およびその他の店頭デリバティブ)、取引相手別(レポーティングディーラー、その他の金融機関、および非金融顧客)、チャネル別(オンラインおよびオフライン)、ならびに地域別(北米、南米など)に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

外国為替市場の市場概要:2030年までの規模、トレンド、シェア分析

# 1. 市場規模と予測

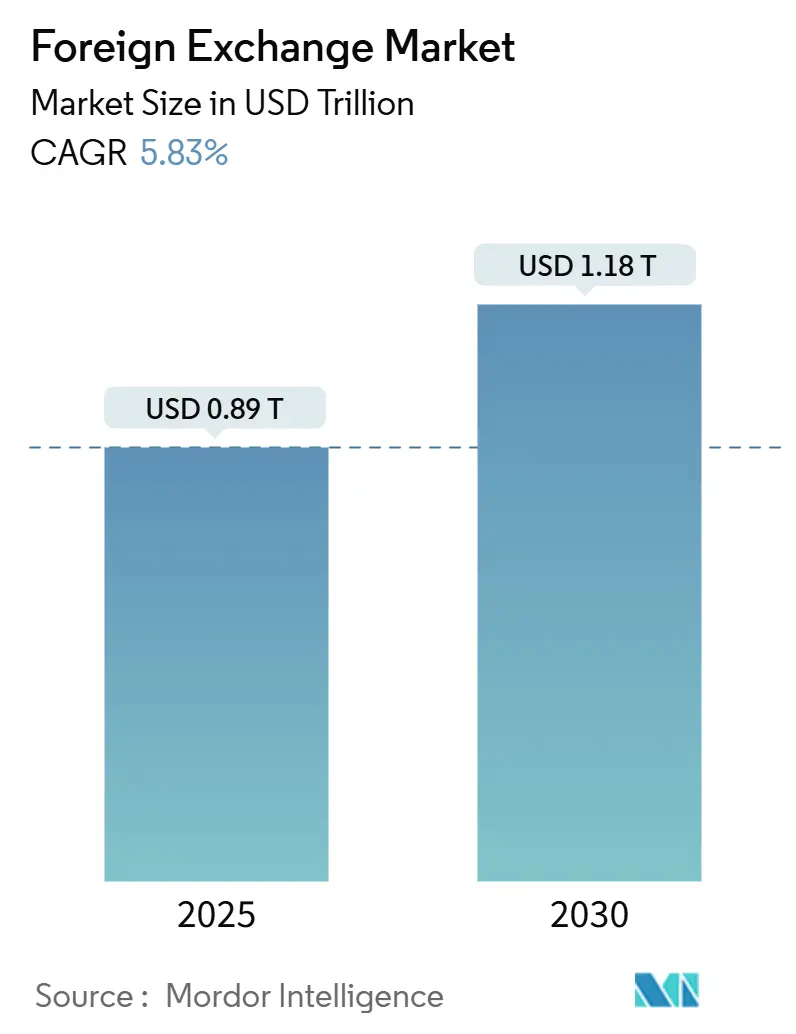

外国為替市場は、2025年には0.89兆米ドルと推定され、2030年には1.18兆米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.83%を見込んでいます。この市場は、電子取引の利用拡大、中央銀行の政策協調、ポストトレードプロセスの常時稼働決済レールへの移行などにより、堅調な成長を遂げています。デジタルコマースの増加やリアルタイム決済の取り組みが流動性を深め、高度な分析が売買スプレッドを縮小し、仲介手数料を圧縮しています。また、地政学的リスクが資本フローや通貨関係を変化させるため、市場参加者はヘッジ活動を活発化させており、デリバティブ取引量も高水準を維持しています。

市場の主要なデータは以下の通りです。

* 調査期間: 2019年 – 2030年

* 市場規模(2025年): 0.89兆米ドル

* 市場規模(2030年): 1.18兆米ドル

* 成長率(2025年 – 2030年): 5.83% CAGR

* 最も成長が速い市場: アジア太平洋

* 最大の市場: ヨーロッパ

* 市場集中度: 中程度

# 2. 主要なレポートのポイント

* 商品タイプ別: 2024年にはフォレックススワップが外国為替市場シェアの47.89%を占め、フォレックスオプションは2030年までに8.48%のCAGRで拡大すると予測されています。

* 取引相手別: 2024年にはその他金融機関が外国為替市場シェアの44.67%を占め、非金融顧客は2030年までに7.76%のCAGRで最も急速に成長するグループとなる見込みです。

* チャネル別: 2024年にはオンラインプラットフォームが外国為替市場シェアの76.25%を占め、2030年までに6.92%のCAGRで成長すると予測されています。

* 地域別: 2024年にはヨーロッパが外国為替市場シェアの42.16%を占め、アジア太平洋地域は2030年までに7.88%のCAGRで上昇すると予測されています。

# 3. グローバル外国為替市場のトレンドと洞察

3.1. 成長要因(Drivers)

外国為替市場の成長を牽引する主な要因は以下の通りです。

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

| :————————————— | :——————– | :———————————————– | :————— |

| クロスボーダーEコマース取引の成長 | +1.2% | グローバル(アジア太平洋、北米に集中) | 中期(2-4年) |

| 観光・移民送金の急速な増加 | +0.8% | グローバル(特に新興市場、ヨーロッパ) | 短期(≤ 2年) |

| 主要通貨ペアの高い流動性 | +0.9% | グローバル(ロンドン、ニューヨーク、東京が中心) | 長期(≥ 4年) |

| 電子取引プラットフォームの拡大 | +1.5% | グローバル(先進市場で早期採用) | 中期(2-4年) |

| 24時間365日のFX決済を可能にする即時決済レール | +0.7% | 先進経済国(新興市場に拡大中) | 長期(≥ 4年) |

| AI駆動型適応アルゴリズムによるスプレッド圧縮 | +0.6% | 先進市場(新興市場で段階的に採用) | 中期(2-4年) |

* クロスボーダーEコマースの拡大: グローバルなマーチャントが複数の通貨で決済を行うことが増え、デジタルウォレットやカードネットワークを介した少額FX取引量が増加しています。BIS(国際決済銀行)は、国内の即時決済システムを連携させるリアルタイムのクロスボーダー決済パイロットが、バッチ処理の遅延を解消し、継続的な通貨変換需要を刺激していると指摘しています。クラウドネイティブなゲートウェイにより、中規模の輸出業者はチェックアウト時に受取金を自動ヘッジできるようになり、外国為替市場への企業参加が拡大しています。消費者向けマーケットプレイスが東南アジアやラテンアメリカに浸透するにつれて、現地の銀行はモバイルアプリに多通貨口座を組み込み、地域の流動性プールを強化しています。相互運用可能なQRコード標準も摩擦をさらに軽減し、クロスボーダーの小売FXフローの二桁成長を維持しています。

* 主要通貨ペアの高い流動性: BISの3年ごとの調査によると、世界のFX取引量は1日あたり7兆米ドルを超え、USD-EUR、USD-JPY、GBP-USDがその大半を占めています。これらのペア周辺の厚いオーダーブックは、他のすべての通貨の価格設定の基準となるタイトなスプレッドを提供します。CME Groupは、上場FX複合商品の1日平均取引量が880億米ドルを超えると報告しており、先物連動型ヘッジチャネルの深さを示しています。流動性の集中は取引コストを低減しますが、フラッシュエピソードはアルゴリズムによる巻き戻しが会場全体に急速に波及する可能性があることを示しており、財務担当者は多層的なストップロスやオプションオーバーレイを展開するよう促されています。中央銀行のFXスワップラインは、ストレス時の投資家の信頼を強化する実績のあるバックストップとして機能しています。

* 電子取引プラットフォームの成長: 主要なインターディーラー会場は安定した活動を維持していますが、資産運用会社や企業がクオートアグリゲーションを求めるにつれて、二次的なマルチディーラープラットフォームは二桁の取引量増加を記録しています。LSEG FX Connectは、2,400以上のクライアントと200以上の流動性プロバイダーを500以上のペアで結び、1日あたり約4,600億米ドルを決済しています。ISO 20022メッセージの整合性とスマートオーダールーティングにより、ノンデリバラブルフォワードやオプションへのアクセスが拡大し、外国為替市場における電子チャネルの全体的なウォレットシェアを高めています。銀行は低遅延の価格設定エンジンやAI駆動型マージン分析に投資してフランチャイズを守る一方、フィンテック企業はホワイトラベルAPIやカスタマイズされたワークフロープラグインを通じて差別化を図っています。

* 24時間365日の即時決済レール: 中央銀行とコンソーシアムは、中央銀行マネーで24時間365日PvP(Payment-versus-Payment)決済を提供するホールセールCBDC(中央銀行デジタル通貨)ブリッジを試験的に導入しています。BISのProject Agoraやスイス国立銀行のHelvetiaフェーズIIIテストは、インターバンクFXレッグのオンチェーンアトミック決済を実証しています。JPMorganの銀行主導ネットワークは、資金調達ギャップを短縮し、担保を解放するためにUSD-EURのオンチェーンFXシナリオを計画しています。継続的なネット決済モデルは、日中の当座貸越を削減し、グローバルな資産運用会社による日中リバランスを可能にし、外国為替市場における日中取引頻度の増加につながっています。

3.2. 抑制要因(Restraints)

外国為替市場の成長を妨げる主な要因は以下の通りです。

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

| :————————————- | :——————– | :———————————————– | :————— |

| 取引相手および決済不履行リスクの増大 | -0.8% | グローバル(新興市場に集中) | 短期(≤ 2年) |

| 高頻度取引に対する規制強化 | -0.6% | 先進市場(特にEU、米国) | 中期(2-4年) |

| 地政学的制裁による流動性プールの分断 | -0.9% | グローバル(地域集中効果あり) | 長期(≥ 4年) |

| FXインフラにおけるサイバーセキュリティ侵害コストの増加 | -0.7% | グローバル(デジタル先進市場で影響大) | 中期(2-4年) |

* 取引相手および決済不履行リスクの増大: 相互に連結されたクリアリングチェーンは、多層スワップの一方のレッグが決済できない場合、ディーラーを連鎖的な不履行にさらします。BISは、証拠金スパイクや薄い担保バッファが通貨帳簿全体でレバレッジ解消を強制した事例を強調しています。トークンベースのPvPプロトタイプは救済を約束しますが、カバレッジはまだ部分的であり、企業は取引前の信用チェックと日中流動性ラインを強化する必要があります。新興市場の銀行は最も急峻な資本負担に直面しており、外国為替市場での活動が抑制される可能性があります。

* 高頻度取引に対する規制強化: MiFID II/MiFIRの改正により、EUでは2026年6月までにPFOF(Payment for Order Flow)が禁止され、ミリ秒単位のデータスタンプを要求する統合テープが導入されます。米国のSECも同様に、取引所外の内部化に対する監視強化を示唆しています。コンプライアンスのアップグレードはコストを増加させ、一部のレイテンシーアービトラージ戦略を抑制し、ボラティリティのピーク時の表示流動性を減少させる可能性があります。それでも、アルゴリズムによる価格設定は競争力のある執行の中核であるため、大手ディーラーは監視義務を果たすと同時に規模の優位性を維持するため、説明可能なAIツールへの投資を加速させています。

# 4. セグメント分析

4.1. 商品タイプ別:ボラティリティ需要の中でオプションが急増

2024年にはフォレックススワップが外国為替市場シェアの47.89%を占め、その中心的なヘッジ役割を強調しています。オプション取引量は小さいものの、政策の乖離する状況下で財務担当者がテールリスク保護を確保しようとするため、2030年までに8.48%の割合で増加すると予測されています。2024年の選挙後の数週間には、CME GroupがEURおよびCADオプションで記録的な取引量を報告しており、この資産クラスの勢いを裏付けています。スポット取引は、サブミリ秒のマッチングを提供するマルチディーラーアグリゲーターに移行する傾向がありますが、大規模なブロックオーダーは、市場で確実なストリーミングクオートを確保するために先物ブロックに依存しています。

スワップは中央銀行の流動性バックストップも促進し、アウトライトフォワードは輸出業者が受取金をヘッジするのに役立ちます。通貨スワップはソブリン債務プログラムを支援し、小規模なエキゾチックデリバティブは電子スクリーンが複合価格を表示するにつれて透明性を高めています。アルゴリズムによる価格設定が売買スプレッドを圧縮するにつれて、収益は執行から分析豊富なアドバイザリーへと移行しており、プラットフォームプロバイダーは分析ダッシュボードを標準パッケージにバンドルするようになっています。この変化は、外国為替業界に参入する中堅企業にとって選択肢を広げ、デリバティブの選択におけるデータ駆動型アプローチの必要性を強化しています。

4.2. 取引相手別:企業のヘッジが加速

資産運用会社や年金基金を主とするその他金融機関は、2024年に外国為替市場で44.67%のシェアを占めました。これは、マンデートの多様化と負債連動型投資フレームワークに牽引されています。多くは現在、市場への影響を制限するために時間加重アルゴリズムを介してバスケットを実行し、チケットコストを低減するブローカーの「直接市場アクセス」パイプを活用しています。レポーティングディーラーは依然としてほとんどのインターバンクフローを仲介していますが、市場の透明性が高まるにつれて彼らのマージンは縮小しています。

非金融顧客は、7.76%のCAGRで最も強い成長を予測しています。製造業者のサプライチェーンの国内回帰は、多通貨請求書に対するフォワードカバーを確保し、テクノロジー輸出業者はサブスクリプション収益をヘッジしています。シンガポールを拠点とするDBS銀行は2025年にSecureFXを立ち上げ、中小企業が5つの通貨ペアで最大100万米ドルの取引について最大1ヶ月先までのレートを確保できるようにしました。このようなサービスの成功は、未開拓の浸透ポテンシャルを示唆しています。調査によると、多くの中堅企業は、不安定なインプットにもかかわらず、年間4回未満しかヘッジサイクルを完了しておらず、外国為替市場におけるワークフローソフトウェアと連携した構造化ヘッジポータルへのオンボーディングの余地があることを示唆しています。

4.3. チャネル別:デジタルインフラの変革

オンラインプラットフォームは、2024年に外国為替市場の76.25%を占め、優れた速度、粒度、監査証跡を反映して、2030年までに6.92%のペースで成長すると予測されています。LSEGのワークフロースイートは、RFQ、ストリーミング、アルゴリズムツールを組み合わせることで、財務担当者が会場全体のフィル品質をベンチマークできるようにしています。ディーラーはまた、取引確認、ネッティング、資金調達をほぼリアルタイムで同期させるオンチェーン決済パイロットを統合しています。

構造化ノートやシンジケートローンに依然として不可欠なオフラインチャネルは、専門的な価値を保持していますが、フロービジネスはデジタル競合他社に譲っています。ISO 20022メッセージングへの移行は、ストレートスルー処理を促進し、バックオフィスチームがマッチングと照合を自動化できるようにしています。ドイツ銀行のdbXスイートは、APIファーストのクロスボーダー決済と従来のコルレス銀行のリーチを融合させたハイブリッドモデルの例です。クライアントの信頼を保護するため、プロバイダーは、市場におけるプラットフォームトラフィックの増加に伴うサイバーセキュリティリスクの拡大に対応するため、多要素認証、ゼロトラストネットワークセグメンテーション、リアルタイム異常検知に多額の予算を投入しています。

# 5. 地域分析

* ヨーロッパ: 2024年には世界の外国為替市場の42.16%を占めました。これは、豊富なディーラープールと調和の取れた規制によるものです。欧州中央銀行は、ユーロが世界で2番目に多く使用される通貨であり、月平均11.6兆ユーロのT2決済を支えていると報告しています。更新されたMiFID規則の下で義務付けられた統合テープは、間もなくほぼリアルタイムのデータを公開し、透明性を高め、地域会場へのクロスボーダーフローをさらに引き寄せる可能性があります。ロンドンはブレグジットにもかかわらず世界のトップリーグテーブルを維持しており、フランクフルトはユーロ建てクリアリング製品での地位を強化しています。

* アジア太平洋: 2030年までに7.88%のCAGR見通しで最も急速に成長する地域です。デジタル決済の浸透加速、ホールセールCBDCパイロット、ノンデリバラブルフォワード取引量の拡大がこの軌道を支えています。香港金融管理局と証券先物委員会は、2025年9月までにOTC報告における固有取引識別子を義務付け、ポストトレード分析能力を向上させます。一方、東京のTFX接続のアップグレードは、円デリバティブへのオフショアアクセスを拡大し、シンガポールのProject Ubinは、決済リスクを低減し、外国為替市場により多くの資産運用会社を引き付ける地域のPvPフレームワークに情報を提供しています。

* 北米: アルゴリズムによる執行の洗練されたバイサイド採用を活用し、上場FX製品のリーダーシップを維持しています。ゴールドマン・サックスは、政策経路の乖離に関連するマクロヘッジに対する顧客需要に助けられ、2024年のFX収益が63億米ドルを超えたことを開示しました。インターバンクプレーヤーは、ニューヨークを経由する新興市場からのより重いフローに対応するためにAI支援のクオートエンジンを展開しており、ニューヨークがグローバルな価格発見のアンカーとしての役割を再確認しています。

* 南米、アフリカ、中東: 南米とアフリカは不均一な進展を見せています。ブラジルのPIXプラットフォームは低コストのモバイル変換を示していますが、コモディティの変動と政治的リスクが資金流入を抑制しています。中東のハブは、クロスボーダー貿易決済のためのCBDCブリッジを迅速に進め、市場における将来のオンチェーン流動性ノードとしての地位を確立しています。

# 6. 競争環境

競争は、ユニバーサルバンク、非銀行電子マーケットメーカー、テクノロジープラットフォームオペレーターの間で均衡が取れています。上位プレイヤーがかなりのシェアを保持しており、中程度の集中度を示しています。ニューヨーク連銀は、テクノロジーの採用と規制の変化が比較優位性を継続的に再定義し、既存企業に執行品質とポストトレード効率の向上を強いていると強調しています。

プラットフォームプロバイダーはネットワーク効果を利用しています。LSEGのエコシステムは広範なディーラー・クライアントマトリックスを結びつけている一方、XTX Marketsのような非銀行企業はデータサイエンスを適用してトップティアのヒット率を達成し、シェアを獲得しています。ディーラーは、分析と流動性提供のマンデートを包括的なパッケージにバンドルすることでマージン圧縮に対抗し、外国為替市場におけるプリンシパルモデルとエージェンシーモデルの境界線を曖昧にしています。

戦略的な動きは、競争の激化を浮き彫りにしています。UBSはトークン化された多通貨現金のパイロットを完了し、決済サイクルの短縮への推進を強調しました。JPMorganはブロックチェーン部門をKinexysにブランド変更し、24時間365日のPvPサービスを提供するためにUSD-EURのオンチェーン決済機能を示唆しました。ドイツ銀行は、クロスボーダー決済と組み込みFX変換を統合したdbXスイートを展開し、コルレス銀行業務の将来性を確保しています。これらの取り組みは、大規模な資本基盤とテクノロジースケールが外国為替業界における競争優位性をどのように定義するかを示しています。

6.1. 外国為替業界の主要プレイヤー

* JPMorgan Chase & Co.

* Citigroup Inc.

* UBS Group AG

* Deutsche Bank AG

* XTX Markets Ltd.

# 7. 最近の業界動向

* 2025年3月: 国際決済銀行(BIS)は、52の管轄区域の1,100以上の機関を対象とする2025年3年ごとの調査を開始しました。

* 2025年3月: DBS銀行は中小企業向けにSecureFXを導入し、5つの通貨ペアで最大100万米ドルの取引についてフォワードレートロックを可能にしました。

* 2025年2月: BISは、中央銀行マネーで決済される自動FX変換に関するProject Rialtoの中間報告書を発表しました。

* 2025年1月: ドイツ銀行は、クロスボーダー決済とFXサービスを統合したコルレス銀行スイートであるdbXを立ち上げました。

このレポートは、外国為替(FX)市場に関する詳細な分析を提供しています。FX市場は、金融仲介業者、トレーダー、銀行、その他の金融機関が関与する電子ネットワークを通じて、特定の外国為替レートで通貨を交換する市場です。本レポートでは、市場の前提条件、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来の見通しについて網羅的に解説しています。

市場は、商品タイプ、取引相手、チャネル、および地域によって細分化されています。

商品タイプ別では、スポットFX、為替スワップ、アウトライトフォワード、通貨スワップ、FXオプション、その他のOTCデリバティブが含まれます。取引相手別では、レポーティングディーラー、その他の金融機関、非金融顧客に分けられます。チャネル別では、オンラインとオフラインの取引チャネルがあります。地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカの各地域が対象です。

外国為替市場は堅調な成長を遂げており、2025年には0.89兆米ドルに達し、2030年までには1.18兆米ドルに拡大すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 国境を越えたEコマース取引の増加。

* 観光業の急速な回復と移民送金の増加。

* 主要通貨ペアにおける高い流動性。

* 電子取引プラットフォームの拡大。

* 24時間365日のFX決済を可能にする即時決済システムの導入。

* AI駆動型適応アルゴリズムによるスプレッドの圧縮。

一方で、市場にはいくつかの抑制要因も存在します。

* カウンターパーティリスクおよび決済不履行リスクの増大。

* 高頻度取引に対する規制強化。

* 地政学的な制裁による流動性プールの分断。

* FXインフラにおけるサイバーセキュリティ侵害コストの上昇。

主要なトレンドと洞察として、商品タイプ別では為替スワップが2024年に47.89%の市場シェアを占め、短期資金調達およびヘッジにおいて中心的な役割を果たしています。FXオプションは、政策の相違拡大や地政学的な不確実性の高まりにより、ダウンサイドプロテクションへの企業・機関投資家の需要が増加し、予測期間中に8.48%のCAGRで成長すると見込まれています。

地域別成長では、アジア太平洋地域が、電子取引の急速な普及と決済システムの近代化により、2030年までに7.88%のCAGRで最も速い成長を遂げると予測されています。

テクノロジーの影響として、即時決済技術は、24時間365日の決済レールを提供することで、カウンターパーティリスクを低減し、担保を解放します。これにより、日中取引の頻度が高まり、より広範な市場参加が促進されます。規制の影響としては、EUのMiFIR改正や米国の監視強化といった規制変更は、データ品質と透明性に関する義務を課し、レイテンシー駆動型戦略のコンプライアンスコストを増加させる可能性があります。

市場の競争環境は、JPMorgan Chase & Co.、Citigroup Inc.、UBS Group AG、Deutsche Bank AG、XTX Markets Ltd.、Bank of America Corp.、Barclays PLC、HSBC Holdings PLC、BNP Paribas SA、Goldman Sachs Group Inc.、Standard Chartered PLC、Morgan Stanley、Société Générale SA、State Street Corp.、BNY Mellon Corp.、TD Securities Inc.、RBC Capital Markets、Nomura Holdings Inc.、Citadel Securities LLC、Jump Trading LLCといった主要なグローバル金融機関や取引会社によって形成されています。これらの企業は、市場集中度、戦略的動き、市場シェア分析、および企業プロファイルを通じて評価されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 国境を越えたeコマース取引の成長

- 4.2.2 観光と移民送金の急速な増加

- 4.2.3 主要通貨ペアの高い流動性

- 4.2.4 電子取引プラットフォームの拡大

- 4.2.5 24時間365日のFX決済を可能にする即時決済レール

- 4.2.6 スプレッドを圧縮するAI駆動型適応アルゴリズム

-

4.3 市場の阻害要因

- 4.3.1 高まる取引相手および決済不履行のリスク

- 4.3.2 高頻度取引に対する規制強化

- 4.3.3 流動性プールを分断する地政学的制裁

- 4.3.4 FXインフラにおけるサイバーセキュリティ侵害コストの増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 金融商品タイプ別

- 5.1.1 スポット外国為替

- 5.1.2 外国為替スワップ

- 5.1.3 アウトライトフォワード

- 5.1.4 通貨スワップ

- 5.1.5 外国為替オプション

- 5.1.6 その他のOTCデリバティブ

-

5.2 取引相手別

- 5.2.1 レポーティングディーラー

- 5.2.2 その他の金融機関

- 5.2.3 非金融顧客

-

5.3 チャネル別

- 5.3.1 オンライン

- 5.3.2 オフライン

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 コロンビア

- 5.4.2.5 南米のその他の地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- 5.4.3.8 ヨーロッパのその他の地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- 5.4.4.7 アジア太平洋のその他の地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 JPモルガン・チェース&Co.

- 6.4.2 シティグループ Inc.

- 6.4.3 UBSグループ AG

- 6.4.4 ドイツ銀行 AG

- 6.4.5 XTXマーケッツ Ltd.

- 6.4.6 バンク・オブ・アメリカ Corp.

- 6.4.7 バークレイズ PLC

- 6.4.8 HSBCホールディングス PLC

- 6.4.9 BNPパリバ SA

- 6.4.10 ゴールドマン・サックス・グループ Inc.

- 6.4.11 スタンダードチャータード PLC

- 6.4.12 モルガン・スタンレー

- 6.4.13 ソシエテ・ジェネラル SA

- 6.4.14 ステート・ストリート Corp.

- 6.4.15 BNYメロン Corp.

- 6.4.16 TD証券 Inc.

- 6.4.17 RBCキャピタル・マーケッツ

- 6.4.18 野村ホールディングス Inc.

- 6.4.19 シタデル・セキュリティーズ LLC

- 6.4.20 ジャンプ・トレーディング LLC

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

外国為替とは、異なる国の通貨を交換する取引全般を指します。具体的には、ある国の通貨を別の国の通貨に両替したり、国際間の資金移動を行う際に発生する通貨の交換を意味します。この取引は、国際貿易や海外投資、観光など、国境を越えた経済活動を円滑に進める上で不可欠な機能を提供しています。外国為替取引の中心には「為替レート」が存在し、これは異なる通貨間の交換比率を示すもので、市場の需給によって常に変動しています。主要な参加者としては、銀行、企業、個人投資家、そして中央銀行などが挙げられます。外国為替市場は、その規模の大きさ、24時間取引が行われる特性、そして高い流動性から、世界の金融市場において最も重要な市場の一つとされています。

外国為替取引には、その決済時期や契約形態によっていくつかの主要な種類があります。まず、「直物取引(スポット取引)」は、契約締結後、通常2営業日以内に通貨の受け渡しが行われる取引です。次に、「先物取引(フォワード取引)」は、将来の特定の日付に、あらかじめ合意した為替レートで通貨を交換する契約で、将来の為替変動リスクをヘッジする目的で利用されます。さらに、「為替スワップ取引」は、直物取引と先物取引を組み合わせたもので、異なる通貨を一定期間貸し借りする際に利用されます。また、「通貨オプション取引」は、将来の特定の日付または期間内に、特定の価格で通貨を売買する権利を売買する取引です。これらの多様な取引形態は、市場参加者が為替変動リスクを管理したり、投機的な目的で利益を追求したり、あるいは国際的な資金移動を円滑に行ったりするために不可欠なツールとなっています。

外国為替市場の機能は多岐にわたります。最も基本的な機能は、国際貿易や投資を可能にするための通貨交換の場を提供することです。企業は海外からの輸入代金を支払うため、あるいは海外への輸出代金を受け取るために、自国通貨と外国通貨を交換する必要があります。また、投資家が海外の株式や債券に投資する際にも、外国為替市場を通じて通貨を交換します。さらに、為替レートの変動は、各国の経済状況、金利差、政治的安定性、地政学的リスクなど、様々な要因によって引き起こされます。これらの要因を分析し、将来の為替レートの動きを予測することは、市場参加者にとって重要な課題であり、高度な情報収集と分析能力が求められます。中央銀行は、自国通貨の安定を保つため、あるいは経済政策の一環として、外国為替市場に介入することもあります。このように、外国為替市場は単なる通貨交換の場に留まらず、世界の経済活動を支える基盤であり、国際金融システムの中核をなす存在と言えるでしょう。