鑑識会計市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

フォレンジック会計市場レポートは、業界を企業規模別(大企業、中小企業)、サービスタイプ別(不正検出・調査、訴訟支援・紛争解決など)、エンドユーザー産業別(IT・通信、ヘルスケアなど)、および地域別(北米、南米など)に区分しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フォレンジック会計市場の概要と将来予測(2025年~2030年)

市場概要

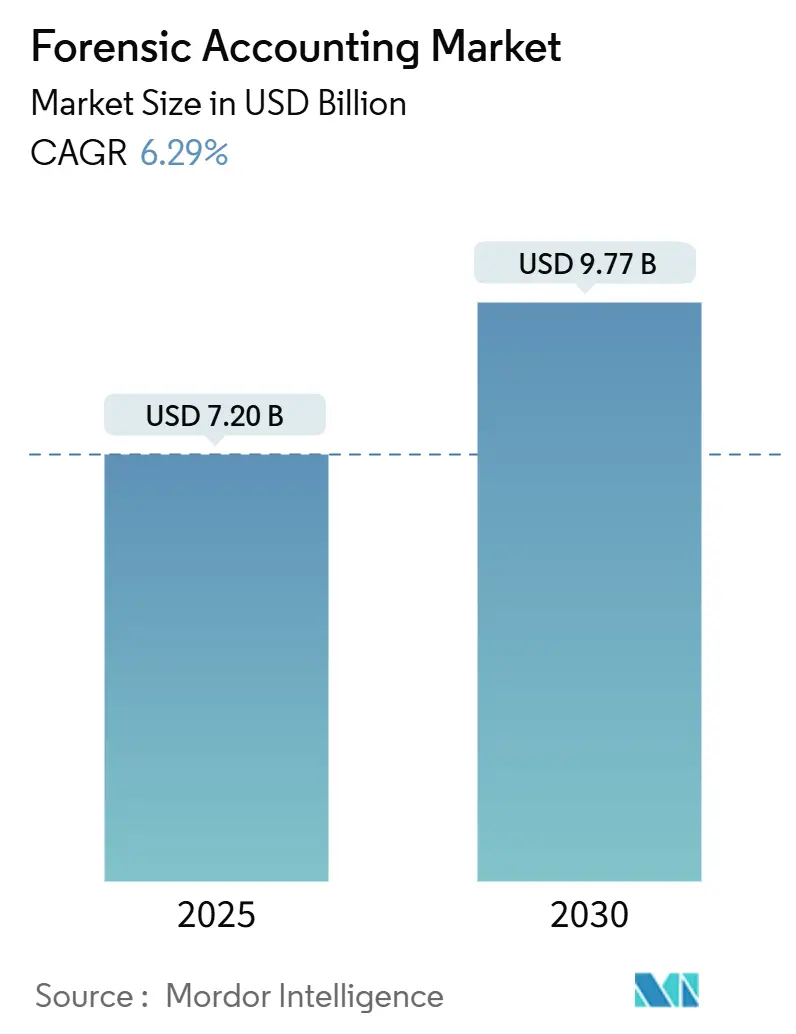

フォレンジック会計市場は、2025年には72億米ドルと評価され、2030年までに97.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.29%です。この力強い成長は、サイバー詐欺の増加、マネーロンダリング対策(AML)規制の強化、および調査における高度な分析技術の急速な導入が複合的に作用していることを反映しています。

金融機関が依然として最大の需要源ですが、透明性に関する法律の厳格化やESG(環境・社会・ガバナンス)関連訴訟の増加に伴い、公共機関、ヘルスケア分野、エネルギー企業なども顧客基盤を拡大しています。技術は決定的な競争優位性となっており、AI駆動型異常検知、ブロックチェーンフォレンジック、多言語e-ディスカバリーソリューションを組み込む企業は、収益源を広げています。一方で、有資格の専門家不足、ソフトウェアライセンス費用の高騰、プライバシーに起因するデータアクセス制限が、短期的な市場拡大を抑制する要因となっています。

主要な市場動向と洞察

成長要因

1. 企業詐欺および金融犯罪の増加: 生成AI、仮想通貨、合成IDを悪用した企業詐欺が横行し、従来の管理体制を回避しています。規制当局は内部告発報奨金を増やし、新たな透明性法規を制定することで対応しており、給与、ベンダー、ロイヤリティの流れ全体にわたる詳細なフォレンジックレビューの需要が高まっています。英国の2024年経済犯罪法は、企業に詐欺の予防を義務付けており、予防的なフォレンジック調査の依頼を促しています。

2. 規制遵守およびAML要件の厳格化: EUのマネーロンダリング対策規則(EU 2024/1624)は、AMLA(マネーロンダリング対策機関)を設立し、会計士や仮想資産サービスプロバイダーを含む「義務対象事業者」を拡大しています。米国では、PCAOB(公開企業会計監視委員会)が提案するNOCLAR(法令違反の不開示)基準が、監査人に非遵守の積極的な調査を求めており、フォレンジック技術が通常の監査に組み込まれています。これらの重複する法規は複雑性を増し、企業は専門的なレビューを外部委託する傾向にあります。

3. フォレンジック監査におけるデータ分析とAIの統合: EY Helix GL Anomaly Detectorのような機械学習モデルは、ルールベースのテストと比較して異常なエントリーの検出率を3倍にし、大規模な台帳のレビュー時間を短縮しています。Grant Thorntonは、自然言語処理が文書審査を数ヶ月から数日に短縮したと報告しています。FTI ConsultingのIQ.AI for ReviewのようなAIレビューツールは、特権、外国語リスク、感情をリアルタイムで特定し、複雑な国際訴訟への適用を拡大しています。

4. デジタル化によるBFSI分野でのサイバー詐欺: デジタル化を進める銀行では、アカウント乗っ取り、不正送金、合成ID攻撃が並行して増加しています。AIを活用した監視プラットフォームは、データフローをリアルタイムで監視し、コンプライアンスと紛争解決の両方に役立つ詳細なフォレンジックトレイルを生成します。仮想通貨のレールは、匿名性の高いウォレットと法定通貨の流れを組み合わせることで、調査の複雑性をさらに高めています。

5. ESG関連訴訟の需要増加: 製造業やエネルギー企業は、サプライチェーンや炭素クレジット保証に関するESG関連調査を依頼しており、セクターの広がりを拡大しています。

6. PE支援の法律事務所による紛争評価の推進: プライベートエクイティ(PE)が支援する法律事務所が、紛争評価の需要を牽引しています。

抑制要因

1. 有資格フォレンジック会計士の不足: 大学のカリキュラムは、急速に進化する実務要件に対応する多分野の詐欺分析を組み込むのが遅れています。特にサイバーフォレンジックやe-ディスカバリーの専門家において、人材不足が顕著です。この不足は賃金コストを押し上げ、プロジェクトの期間を延長させています。

2. ソフトウェアおよび調査の高コスト: グラフ分析、ブロックチェーン追跡、AI対応レビューツールなどのエンタープライズライセンスの高コストは、中小規模の監査法人や企業ユーザーにとってアクセスを制限することがよくあります。中小企業は、潜在的な回収額が少ない場合、本格的なフォレンジック調査の費用を正当化することが困難です。

3. 顧客データプライバシーへの懸念: GDPR(一般データ保護規則)やCCPA(カリフォルニア州消費者プライバシー法)などの厳格なデータ転送規則は、国境を越えた調査を複雑にしています。

4. 自動化による定型業務の請求時間の減少: 自動化の進展により、定型的な請求可能な時間が減少しています。

セグメント分析

1. サービスタイプ別:

* 詐欺検出・調査が2024年にフォレンジック会計市場シェアの38.81%を占め、最大の収益貢献をしています。AI駆動型決済詐欺、不正請求、仮想通貨盗難の急増が需要を維持しています。

* リスク管理・コンプライアンスは、より小規模ながらも9.10%の最速CAGRで拡大しており、企業が事後調査よりも予防的フレームワークを優先する傾向にあります。

* 訴訟支援・紛争解決も、国境を越えたM&A、ESG関連集団訴訟、プライベートエクイティのセカンダリー取引によって牽引されています。

* 「その他」のカテゴリーに含まれるサイバーフォレンジック市場は、ランサムウェアや仮想通貨の調査が収束するにつれて拡大すると予測されています。

2. エンドユーザー産業別:

* 銀行・金融サービス・保険(BFSI)は、2024年の収益の41.80%を維持し、AML、制裁、サイバー詐欺の継続的な圧力によって支えられています。

* 政府・公共部門は、透明性法規やパンデミック資金の回収監査に支えられ、2030年までに8.60%のCAGRで加速すると予測されています。

* ヘルスケア機関も、メディケアアドバンテージのコーディング慣行に対する虚偽請求法執行に対応する新たな購入者グループです。

* 製造業やエネルギー企業はESG関連調査を依頼し、小売業やeコマース企業はデジタル詐欺の専門知識を求めています。

3. 組織規模別:

* 大企業は、複雑な多国間案件により、2024年にフォレンジック会計市場規模の63.80%を占めました。

* しかし、中小企業(SME)セグメントは、クラウドプラットフォームとサブスクリプション分析が参入障壁を下げたことで、9.50%の最速CAGRで成長しています。規制当局はもはや中小企業をAMLやデータ保護規則から免除しておらず、外部のガイダンスを求めるようになっています。

地域分析

1. 北米: 40.90%のCAGRで最大の地域貢献を維持しており、SEC(証券取引委員会)とDOJ(司法省)の強力な執行プログラムが内部告発報奨金を増やし、調査範囲を拡大しています。USMCA(米国・メキシコ・カナダ協定)を通じた国境を越えた貿易は、カナダとメキシコの企業にとってコンプライアンスの複雑性を高めています。

2. 欧州: EUのAMLA展開とESG開示義務の拡大により、長期的に最も高い成長が見込まれます。英国の2024年経済犯罪法は、詐欺防止の失敗を犯罪化し、フォレンジック需要を促進しています。GDPRは制約と機会の両方をもたらしています。

3. アジア太平洋: 2030年までに10.33%の最速CAGRを記録すると予測されています。インドのBig Fourの収益目標は、コンサルティングと技術支出の堅調な伸びにより、2025会計年度に4500億インドルピー(54億米ドル)を超えると予測されています。東南アジアでのデジタル決済の普及はサイバー詐欺のリスクを高め、銀行にAI強化型監視とフォレンジック対応ツールの導入を促しています。

競争環境

フォレンジック会計市場は中程度の集中度で、上位5社が世界の収益のほぼ半分を占めていますが、インドなどの市場ではBig Fourが高価値案件の大部分を支配しています。監査集中と潜在的な利益相反に関する規制当局の調査は、企業に代替プロバイダー、特にサイバーフォレンジックやESG調査の分野で、検討を促しています。Alvarez & Marsal、Forensic Risk Alliance、FTI Consultingなどが従来のリーダーと並んで評価されるようになり、競争環境はより多様化しています。技術投資が主要な差別化要因であり、KPMGのKPMG Law USの立ち上げは、エンドツーエンドの法的・フォレンジックソリューションを組み込む戦略を示しています。プライベートエクイティによる統合も市場を再形成しており、Baker TillyとMoss Adamsの70億米ドルの合併はその一例です。

主要プレーヤー

* PwC

* Deloitte

* KPMG

* Ernst & Young (EY)

* FTI Consulting

最近の業界動向

* 2025年5月: PwCが世界で1,500人の人員削減を発表し、市場統合を促す可能性のある利益圧縮を示唆しました。

* 2025年4月: Baker TillyとMoss Adamsが70億米ドルの合併を完了し、2030年までに60億米ドルの収益を予測する企業を設立しました。

* 2025年4月: PwCがサハラ以南アフリカの9市場から撤退し、地域の中規模企業に競争上の空白を生み出しました。

* 2025年2月: KPMG LLPがKPMG Law USを立ち上げました。これは米国初のBig Four傘下の法律事務所であり、マネージド法務およびフォレンジックサービスにAIプラットフォームを活用しています。

このレポートは、フォレンジック会計市場に関する包括的な分析を提供しています。フォレンジック会計(フォレンジック監査とも呼ばれる)は、犯罪行為の兆候がないか財務データを詳細に調査する業務を指します。

市場の範囲と定義:

市場は、企業規模(大企業、中小企業)、産業分野(自動車、BFSI、ヘルスケア、旅行・ホスピタリティ、メディア・エンターテイメント、政府・公共部門など)、アプリケーション(企業詐欺、税務詐欺、証券詐欺、資産横領、パートナーシップ・株主紛争、保険金請求、経済的損失・破産、マネーロンダリング、婚姻・家族紛争など)、および地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)によって詳細にセグメント化されています。レポートでは、これらの全セグメントについて、フォレンジック会計市場の規模と予測を金額(USD)で提供しています。

市場の成長要因:

市場の成長を牽引する主な要因は多岐にわたります。企業詐欺や金融犯罪の発生率の増加、規制遵守およびAML(アンチマネーロンダリング)要件の厳格化が挙げられます。また、フォレンジック監査におけるデータ分析とAIの統合、BFSI(銀行、金融サービス、保険)分野におけるデジタル化によるサイバー詐欺の増加も重要な推進力です。さらに、ESG(環境・社会・ガバナンス)関連訴訟の増加が需要を押し上げ、プライベートエクイティ(PE)が支援する法律事務所が紛争評価を促進していることも市場拡大に寄与しています。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。資格のあるフォレンジック会計士の不足、特にサイバーフォレンジックのスキルを持つ専門家の不足は、賃金コストの上昇とプロジェクト期間の長期化につながっています。また、ソフトウェアや調査にかかる高額な費用、クライアントのデータプライバシーに対する抵抗感も課題です。自動化の進展により、定型的な請求可能時間が減少していることも、市場に影響を与えています。

市場規模と成長予測:

フォレンジック会計市場は、2025年には72億米ドルと評価されており、2030年までに97.7億米ドルに達すると予測されています。サービスタイプ別では、リスク管理およびコンプライアンスサービスが最も速い年平均成長率(CAGR)9.10%で拡大しており、企業が事後的な調査から予防的な管理へと移行している傾向を示しています。エンドユーザー産業別では、政府・公共部門がAIを活用した詐欺防止ツールの導入を進めているため、2030年まで8.60%のCAGRで成長し、他のどの産業グループよりも速い成長を見せています。

AIの役割:

現代のフォレンジック会計において、AIは重要な役割を果たしています。機械学習ツールは、異常の特定、特権の分類、ブロックチェーン取引の追跡などを可能にし、レビュー期間を数ヶ月から数日に短縮し、調査総コストを削減しています。

競争環境:

市場の競争環境は中程度に集中しており、上位5社が世界の収益のほぼ半分を占めています。これは、中堅の専門企業にとって成長の機会があることを示唆しています。主要な企業としては、PwC、Deloitte、KPMG、Ernst & Young (EY)、FTI Consultingなどが挙げられます。

主な課題:

市場成長における最大の課題は、前述の通り、資格のあるフォレンジック会計士、特にサイバーフォレンジックのスキルを持つ人材の不足であり、これが世界的に賃金コストを上昇させ、プロジェクトの期間を延長させています。

レポートの構成要素:

レポートは、序論、調査方法、エグゼクティブサマリー、市場概況(市場概要、推進要因、阻害要因、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析)、市場規模と成長予測(サービスタイプ別、エンドユーザー産業別、組織規模別、地域別)、競争環境(市場集中度、戦略的動向、市場シェア分析、企業プロファイル)、市場機会と将来展望といった項目で構成されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 企業詐欺事件と金融犯罪の増加

- 4.2.2 厳格な規制遵守とAML要件

- 4.2.3 フォレンジック監査におけるデータ分析とAIの統合

- 4.2.4 BFSIにおけるデジタル化によるサイバー詐欺

- 4.2.5 ESG関連訴訟による需要増加

- 4.2.6 PE支援の法律事務所による紛争評価の推進

-

4.3 市場の阻害要因

- 4.3.1 資格のあるフォレンジック会計士の不足

- 4.3.2 ソフトウェアと調査の高コスト

- 4.3.3 クライアントのデータプライバシーに対する抵抗

- 4.3.4 自動化による定型業務の請求可能時間の減少

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 不正検出および調査

- 5.1.2 訴訟支援および紛争解決

- 5.1.3 評価および経済的損害

- 5.1.4 リスク管理およびコンプライアンス

- 5.1.5 その他(サイバーフォレンジック、保険金請求など)

-

5.2 エンドユーザー産業別

- 5.2.1 銀行、金融サービス、保険(BFSI)

- 5.2.2 政府および公共部門

- 5.2.3 ヘルスケア

- 5.2.4 ITおよび通信

- 5.2.5 製造業

- 5.2.6 エネルギーおよび公益事業

- 5.2.7 小売およびEコマース

- 5.2.8 その他

-

5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業(SMEs)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 ペルー

- 5.4.2.5 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 東南アジア

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 PwC

- 6.4.2 デロイト

- 6.4.3 KPMG

- 6.4.4 アーンスト・アンド・ヤング (EY)

- 6.4.5 FTIコンサルティング

- 6.4.6 グラントソントン

- 6.4.7 BDOグローバル

- 6.4.8 RSMインターナショナル

- 6.4.9 クロー

- 6.4.10 マザール

- 6.4.11 クロール(ダフ&フェルプス)

- 6.4.12 アルバレス&マーサル

- 6.4.13 アリックスパートナーズ

- 6.4.14 フォレンジック・リスク・アライアンス

- 6.4.15 プロティビティ

- 6.4.16 CBIZ

- 6.4.17 ナビガント(ガイドハウス)

- 6.4.18 ベイカーティリー

- 6.4.19 PKFインターナショナル

- 6.4.20 アイデ・ベイリー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

鑑識会計は、会計、監査、調査の専門知識を融合させ、法的な紛争や不正行為に関連する財務情報を分析・解明する専門分野でございます。その名称が示す通り、犯罪捜査における鑑識のように、財務上の「証拠」を収集し、分析し、その真実を明らかにする役割を担います。単に不正を発見するだけでなく、その原因究明、損害額の算定、再発防止策の提言まで含み、必要に応じて法廷での証言や専門家意見の提供も重要な業務となります。企業活動の透明性が強く求められる現代において、その重要性はますます高まっております。

鑑識会計がカバーする領域は多岐にわたります。最も代表的なのは「不正調査」であり、横領、粉飾決算、贈収賄、情報漏洩など、企業内外で発生するあらゆる不正行為の事実関係を解明します。次に、「係争支援」として、企業間の紛争、M&A後の紛争、離婚訴訟などにおける損害賠償額の算定や経済的損失の評価を行い、専門家として法廷で証言することもあります。また、火災や自然災害、事業中断などによる損害額を算定し、保険会社への請求を支援する「保険金請求支援」も重要な分野です。近年では、サイバー攻撃によるデータ漏洩やシステム停止に伴う経済的損失の評価、デジタルフォレンジックと連携した調査も増えております。さらに、不正発生を未然に防ぐための内部統制の評価、リスクアセスメント、コンプライアンス体制構築支援といった「コンプライアンス・リスク管理」も鑑識会計の専門家が担う役割でございます。

鑑識会計の用途は非常に広範です。まず、内部告発や監査で発覚した不正の深掘り調査を通じて、不正の早期発見と解明に貢献します。不正や紛争によって生じた経済的損失を客観的に評価し、損害額を算定することも重要な役割です。訴訟においては、財務分析の結果を専門家として説明し、法廷での証拠提出と専門家証言を行います。M&Aの場面では、買収対象企業の隠れたリスク、例えば不正会計や簿外債務などを発見するためのデューデリジェンスに活用されます。また、紛争や事業再生における公正な企業価値の評価にも用いられます。不正発生後には、その再発防止策の策定や内部統制システムの改善提案を通じて、企業のガバナンス強化に貢献いたします。

鑑識会計の業務を支える関連技術も進化を続けております。大量の財務データを効率的に分析し、異常パターンや不正の兆候を検出するためには、ACLやIDEA、Tableau、Power BIといった「データ分析ツール」が不可欠です。また、コンピュータ、スマートフォン、サーバーなどからデジタル証拠を収集・分析する「デジタルフォレンジック」は、鑑識会計と密接に連携し、不正の証拠固めに欠かせない技術でございます。近年では、異常検知、パターン認識、テキストマイニングなどを活用し、不正の兆候を自動的に発見したり、調査効率を向上させたりする「AI・機械学習」の導入も進んでおります。将来的には、取引の透明性と改ざん耐性を高める「ブロックチェーン」が不正防止や監査の効率化に寄与する可能性もございます。さらに、大規模なデータ処理や分析環境を提供し、遠隔地からの共同作業を可能にする「クラウドコンピューティング」も、鑑識会計の効率化に貢献しております。

鑑識会計の市場背景としては、いくつかの要因が挙げられます。まず、グローバル化やデジタル化の進展に伴い、企業不正の手口が巧妙化・国際化し、その発生件数も増加傾向にあります。これに対応するため、企業統治コードの導入や内部統制報告制度(J-SOX)など、企業に対する透明性・説明責任の要求が高まっており、ガバナンス強化の要請が強まっております。また、贈収賄防止法(FCPA, UK Bribery Actなど)やマネーロンダリング対策(AML)といった国際的な法規制が強化され、違反時の罰則も厳格化しているため、企業はより厳格なコンプライアンス体制を求められております。不正発覚時の企業価値毀損を防ぎ、投資家や顧客からの信頼を維持・回復するためのニーズも高まっており、鑑識会計の専門家への期待は大きいものがございます。活発なM&A市場においても、買収後のリスク顕在化を防ぐためのデューデリジェンスの重要性が増大しており、鑑識会計の専門知識が不可欠となっております。

将来展望としましては、上記の市場背景から、鑑識会計の専門家に対する需要は今後も継続的に拡大していくものと予測されます。特に、AI、機械学習、ビッグデータ分析、ブロックチェーンなどの先端技術との融合がさらに進み、調査の精度と効率が飛躍的に向上するでしょう。これにより、不正発生後の対応だけでなく、データ分析やAIを活用した不正の予兆検知、内部統制の継続的モニタリングといった予防的アプローチがより重視されるようになります。また、サイバーセキュリティ、ESG(環境・社会・ガバナンス)関連の不正、暗号資産関連の不正など、新たな分野での専門性が求められるようになり、鑑識会計の専門性はさらに深化し、多様化していくと考えられます。国境を越えた不正調査や国際的な法規制への対応能力も一層重要となり、グローバルな視点を持つ専門家の育成が急務となるでしょう。鑑識会計は、企業の健全な発展と社会の公正性を支える上で、今後ますます不可欠な存在となっていくに違いありません。