鑑識画像市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

鑑識画像市場レポートは、モダリティ(X線デジタルラジオグラフィー、コンピュータ断層撮影(CT)、磁気共鳴画像法(MRI)など)、コンポーネント(ハードウェアなど)、アプリケーション(死後解剖(バーチャル解剖)など)、エンドユーザー(法医学研究所、病院および学術医療センターなど)、および地域(北米、欧州など)別に分類されます。市場予測は米ドル(USD)建ての価値で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

法医画像処理市場の概要

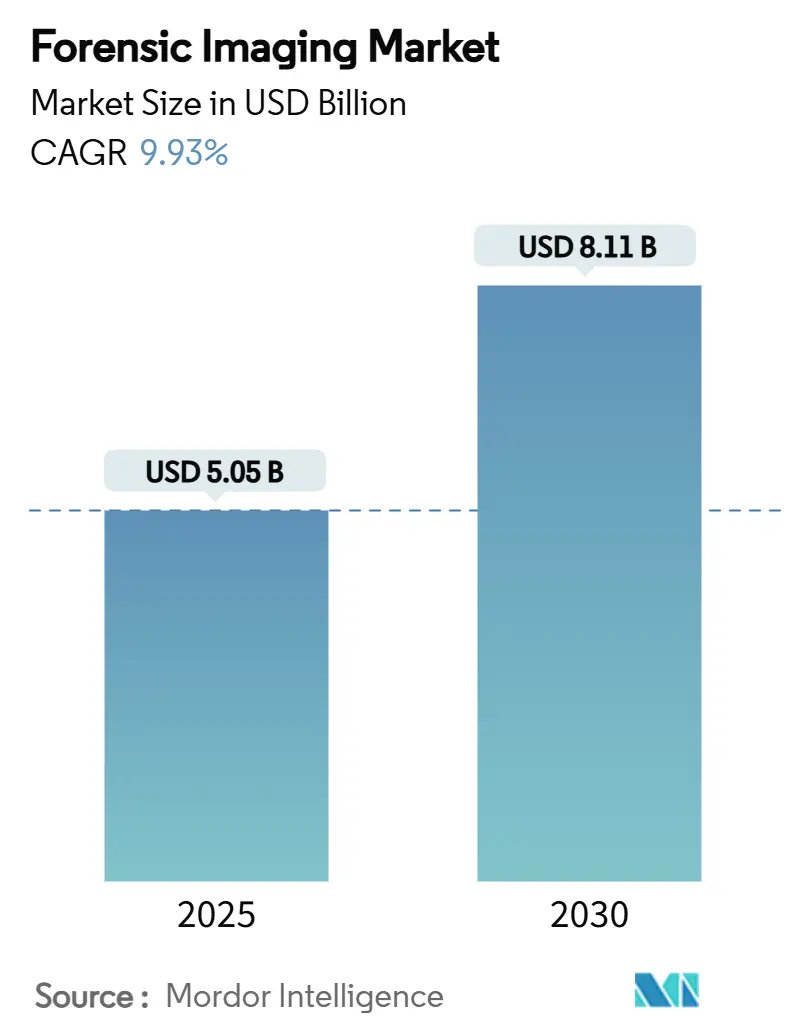

本レポートは、法医画像処理市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は、モダリティ(X線デジタルラジオグラフィー、CT、MRIなど)、コンポーネント(ハードウェアなど)、アプリケーション(死後剖検(バーチャル解剖)など)、エンドユーザー(法医学研究所、病院・学術医療センターなど)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は米ドル建てで提供されています。

市場規模と予測

法医画像処理市場は、2025年には50.5億米ドルに達し、2030年には81.1億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は9.93%です。この持続的な拡大は、裁判所、捜査官、検視官が高度な視覚的証拠ツールを急速に採用していることを示しています。市場の勢いは、法廷でのデジタル証拠の受容の増加、刑事捜査における迅速な対応への期待、および低侵襲性でデリケートな死後ケースを処理する必要性の高まりから来ています。高解像度スキャナーとAI駆動型分析を組み合わせたベンダーは、より迅速な受注サイクルを享受しており、クラウド対応のアーカイブは、プライバシーに関する懸念が残るものの、国境を越えたコラボレーションを可能にし始めています。しかし、設備投資の圧力は依然として小規模な研究所での導入を制限しており、多くは機器をリースするか、複雑なスキャンを地域の中核施設に依存しています。

主要なレポートのポイント

* モダリティ別: 2024年には、コンピューター断層撮影(CT)が法医画像処理市場シェアの45.46%を占めました。マイクロCTおよびナノCTは、2030年までに13.57%のCAGRで最も速いペースで成長すると予測されています。

* コンポーネント別: 2024年には、ハードウェアが法医画像処理市場規模の56.24%を占めました。ソフトウェアは、2025年から2030年の間に12.32%のCAGRで拡大すると予測されています。

* アプリケーション別: 2024年には、死後剖検が収益の37.13%を占め、犯罪現場の再構築は2030年までに年間13.57%増加すると予測されています。

* エンドユーザー別: 2024年には、法医学研究所がエンドユーザー支出の39.43%を占めました。独立開業医は12.67%のCAGRで最も高い成長見通しを示しています。

* 地域別: 2024年には、北米が37.65%のシェアで市場をリードしました。アジア太平洋地域は、2030年までに年間11.14%成長すると予想されています。

世界の法医画像処理市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 低侵襲性剖検のためのバーチャル解剖(Virtopsy)の採用増加: デジタル剖検は、病理学者が組織を切開することなく内部損傷を検査することを可能にし、従来の剖検が文化的または宗教的規範によって推奨されない地域で有利です。高解像度CTおよびMRIスキャンと自動セグメンテーションを組み合わせることで、外傷パターン、異物、または疾患マーカーを、捜査官と容易に共有できる形式で明らかにすることができます。フィリピン国立法医学研究所の2024年の設立に続き、いくつかの東南アジア諸国がバーチャル解剖スイートに予算を計上し、低所得経済圏における法医画像処理市場を拡大しています。

* デジタル証拠の司法における受容の増加: 今日、裁判所は3D犯罪現場再構築、CTスライススタック、AI強化ビデオを審議中に日常的に検討しています。ISO/IEC 27042ガイドラインは、継続性、有効性、再現性を要求しており、ベンダーは画像処理プラットフォームに監査証跡と不変性チェックを組み込むことを余儀なくされています。3Dモデルが弾道軌道の陪審員の理解を向上させる場合、採用が進む傾向にありますが、管轄区域間の一貫性の欠如が依然として世界的な普及を妨げています。

* 3D画像処理とAIの犯罪現場再構築への統合: ディープラーニングパイプラインは、見つけにくい工具痕のラベリング、頭蓋骨画像からの被害者年齢の高精度推定、および異なる写真セットのミリメートル精度の3Dメッシュへの自動登録を可能にしています。早期導入者は、ケース解決の迅速化と技術者時間の削減を報告しており、予算委員会にとって魅力的な節約指標となっています。

* 法医学研究所の近代化に対する政府資金: 各国の助成プログラムは、デジタル証拠インフラに重点を置いています。米国国立司法研究所は、より広範なバックログ削減イニシアチブの一環として、2025年に高スループットCTスキャナーに資金を割り当てました。インドとフィリピンは現在、画像処理ハードウェア、データ管理プラットフォーム、および複数年のトレーニングを単一の入札にまとめ、断片的な購入よりも包括的なソリューションを優先しています。

* 野生生物法医学のためのポータブルシステム: 携帯型CTシステムは、野生生物犯罪の捜査において、密輸品の迅速な特定や隠された損傷の検出に利用されています。

* 歴史的遺物作業のための低線量マイクロCT: 考古学的および犯罪学的標本の両方を扱うデュアルユーススキャナーの需要が高まっています。

阻害要因

市場の成長を妨げる主な要因は以下の通りです。

* 高度な画像処理システムの高い初期費用: バーチャル解剖に適したマルチスライスCT装置は300万米ドルを超えることがあり、これには遮蔽室や大容量電源も必要です。小規模な郡の研究所はアップグレードを延期するか、地域の中核施設に依存することが多く、機器全体の注文を抑制しています。

* 訓練された法医画像処理専門家の不足: 現代のシステムには、放射線医学、コーディング、法医学的手法といった学際的な才能が必要です。このような専門家の世界的な供給は需要に追いついておらず、給与もそれに応じて上昇しています。

* 3D画像処理の許容基準の不一致: 管轄区域によってデジタル証拠の許容基準が異なるため、世界的な普及が妨げられています。

* クラウドアーカイブに関するデータプライバシーの懸念: 特にEUや北米では、クラウドベースのデータ保存に関するプライバシーの懸念が、一部の研究所がオンプレミスでのデータ保存を維持する原因となっています。

セグメント分析

* モダリティ別:

* CTは2024年に45.46%の市場シェアを占め、バーチャル解剖や内部損傷マッピングの標準スキャンとしての役割を強調しています。AIセグメンテーションパイプラインとのスムーズな統合により、検査時間を短縮できることが強みです。

* マイクロCTおよびナノCTは、微量証拠や歴史的遺物作業のために100 µm以下の解像度を必要とする研究所によって推進され、2030年までに13.46%のCAGRで拡大すると予測されています。

* X線デジタルラジオグラフィーは、携帯性と費用対効果の高さから依然として重要であり、地方の施設が大規模なインフラ変更なしに市場に参加することを可能にしています。

* MRIは、軟部組織病理学や死後血栓検出で注目を集めており、設置コストを削減する新しい低磁場システムによってサポートされています。

* 表面スキャンおよび写真測量ユニットは、機関が紙のスケッチからミリメートル精度の3Dモデルに移行するにつれて、急速な注文を記録しています。

* コンポーネント別:

* ハードウェアは、スキャナー、検出器、遮蔽への初期投資が必要なため、2024年に法医画像処理市場収益の56.24%を占めました。

* ソフトウェアセグメントは、AIがセグメンテーション、年齢推定、工具痕比較を自動化し、収益がサブスクリプションに移行するにつれて、2030年までに年間12.32%成長すると予測されています。ベンダーは、ISO/IEC 27042の証拠保全規則に準拠するために、チェーンオブカストディ暗号化をビューイングプラットフォームにバンドルしています。

* サービス(キャリブレーション、トレーニング、リモート読み取りなど)は、社内専門知識が不足している研究所に回復力をもたらします。

* アプリケーション別:

* 死後剖検は2024年の収益の37.13%を占め、法医画像処理市場の基盤であり続けています。多くの管轄区域では、疑わしい死因のすべてにCTスキャンを義務付けています。

* 犯罪現場の再構築は、弾道軌道や血痕の角度を陪審員に明確にするナビゲーション可能な3D環境を必要とする捜査官によって推進され、2030年までに年間13.57%増加すると予測されています。

* 弾道学および工具痕ユニットは、発射体に触れることなくライフリング溝を研究するためにマイクロCTに依存し、後の確認のために元の証拠を保存します。

* 野生生物法医学画像処理は、税関職員が象牙の押収品を数時間以内に検証するためにポータブルCTを展開するなど、もはやニッチな分野ではありません。

* パターンおよび痕跡文書化も、サブミリメートル精度で靴の跡を1分以内にキャプチャする写真測量から恩恵を受けています。

* エンドユーザー別:

* 法医学研究所は、大量のケースを処理し、証拠提出の認定を受けているため、2024年の需要の39.43%を占めました。

* 独立開業医は、絶対額では小さいものの、偏見を避けるために裁判所が外部の専門家を求めることが増えているため、12.67%のCAGRで成長すると予測されています。

* 病院および学術医療センターは、既存のスキャナーを活用して臨床時間外にバーチャル解剖作業を行い、スキャナーの利用率を高め、ケースあたりのコストを削減しています。

* 法執行機関は、爆弾現場の捜索や秘密の墓地の捜索のためにポータブルX線またはCTバンを購入し、捜査の現場により近い場所で画像処理を広げています。

* 研究機関は、後に最前線の実践に移行するプロトコルを改良するための助成金を確保し、将来の機器更新サイクルを促進しています。

地域分析

* 北米は、長年の助成プログラムと包括的な認定フレームワークに支えられ、2024年の収益の37.65%を占めました。連邦資金は、小規模な郡が高スライスCTシステムにアクセスするのを助け、国内のワーキンググループは裁判所が容易に引用する画像処理プロトコルを公開しました。

* アジア太平洋地域は、2030年までに11.14%のCAGRで最も急速に成長している地域です。インド、フィリピン、インドネシアはそれぞれ2024年から2025年にかけて近代的な法医学キャンパスの建設に着手し、スキャナーだけでなく、光ファイバーネットワークやAIワークステーションにも資金を割り当てています。

* ヨーロッパは価値で3位ですが、国境を越えた標準化では1位です。GDPR準拠はハードウェア暗号化モジュールに影響を与え、ベンダーをゼロ知識クラウドアーキテクチャに推進しています。ドイツ、フランス、北欧諸国での研究助成金は、文化遺産のスキャン(ミイラ、中世の遺物、歴史的な木材)を後援し、考古学と犯罪学の境界を曖昧にしています。

競争環境

現在の市場は細分化されており、どのベンダーもすべてのモダリティで世界収益シェアの10%を超えていません。大手医療画像処理企業は既存のMRIおよびCTラインを活用していますが、マイクロCT、写真測量、犯罪現場ライダーの専門企業との競争に直面しています。ソフトウェア専業企業は、スキャナーブランドに依存しないAIモジュールをライセンス供与することで注目を集め、ハードウェアの寿命を延ばしたい研究所を引き付けています。ハードウェアメーカー、AIスタートアップ、クラウドストレージベンダーといった戦略的提携が、バイヤーがターンキーソリューションを好むため、ほとんどの入札書類に登場しています。

トレーニングサービスは機器とバンドルされることが増えており、これは人材不足への対応です。モバイルトレーニングアカデミーを運営する企業は、好意を獲得し、しばしば継続的なメンテナンス契約を確保しています。特許活動は、自動セグメンテーションとデジタル証拠のチェーンオブカストディロギングに集中しています。ポータブルシステムは未開拓の分野であり、頑丈なCTバックパック、ドローン搭載型サーマルカメラ、ハンドヘルドX線タブレットはまだ珍しいですが、ベンチャー資金を集めています。

主要企業

* Canon Medical Systems

* GE HealthCare

* FARO Technologies

* Leica Microsystems

* Carl Zeiss AG

最近の業界動向

* 2025年5月: Bayerが、臨床試験サポートとSaMD検証を含む契約サービスを提供する画像処理コアラボユニット「Centafore™」を立ち上げました。

* 2025年2月: Canon Healthcare USAが、クリーブランドクリニックと提携して、本社および画像処理イノベーションハブとしてクリーブランドの施設を買収しました。

* 2024年4月: 米国国立司法研究所が、Daubert基準で承認された歯科X線写真に基づく年齢推定ガイドラインを発表しました。

このレポートは、世界の法医学画像市場に関する包括的な分析を提供しています。市場は、2025年には50.5億米ドルの規模に達すると評価されており、2030年までには年平均成長率(CAGR)9.93%で着実に拡大し、81.1億米ドルに達すると予測されています。

市場の成長を牽引する主要な要因は多岐にわたります。低侵襲性剖検手法としてのバーチャル解剖(Virtopsy)の採用が世界的に増加していること、デジタル証拠が司法制度においてより広く受け入れられるようになったこと、そして犯罪現場の再構築において3Dイメージング技術と人工知能(AI)の統合が進んでいることが挙げられます。さらに、法医学研究所の近代化に向けた政府からの資金提供、野生生物法医学分野におけるポータブルイメージングソリューションへの需要の高まり、歴史的遺物の分析における低線量マイクロCTの活用なども、市場拡大に大きく貢献しています。

一方で、市場の成長を阻害するいくつかの課題も存在します。先進的な画像診断システムの導入には高額な初期費用がかかること、専門的な訓練を受けた法医学画像専門家が不足していること、3Dイメージングの証拠能力に関する法的基準が国や地域によって一貫していないこと、そしてクラウドベースの画像アーカイブにおけるデータプライバシーへの懸念などが挙げられます。特に新興市場においては、これらの高い設備投資コストと専門家不足が、技術導入の大きな障壁となっています。

市場は様々なモダリティ(画像診断法)によって詳細に分析されており、2024年の収益の45.46%を占めるコンピューター断層撮影(CT)が、現在の市場支出をリードしています。その他の主要なモダリティには、X線(デジタルラジオグラフィー)、磁気共鳴画像法(MRI)、マイクロCTおよびナノCT、超音波、3D表面スキャンおよび写真測量、サーマルイメージング、そしてその他の新興モダリティが含まれます。コンポーネント別では、ハードウェア、ソフトウェア、サービスに分類され、それぞれが市場の重要な要素を構成しています。

アプリケーション分野では、死後剖検(バーチャル解剖)、犯罪現場再構築、弾道学および工具痕分析、年齢推定および身元特定、パターンおよび痕跡証拠の文書化、野生生物法医学、その他の多様な用途が対象とされています。エンドユーザーは、法医学研究所、病院および学術医療センター、法執行機関、研究機関および大学、独立系法医学専門家などに分けられます。特に独立系法医学専門家は、裁判所が専門的で公平な証言を求める傾向にあること、および公的研究所の業務滞留が常態化していることから、その市場シェアを拡大しています。

地域別分析では、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米が対象となっています。中でもアジア太平洋地域は、2030年までに年率11.14%という最も強い成長が見込まれており、今後の市場拡大の主要な牽引役となるでしょう。

競争環境については、市場集中度や主要企業の市場シェア分析が実施されています。Canon Medical Systems、GE HealthCare、FARO Technologies、Leica Microsystems、Carl Zeiss AG、Shimadzu Corporation、Fujifilm Holdings、Bruker Corporation、Nikon Metrology、Thermo Fisher Scientific、Sectra AB、Medtronic、Teledyne DALSA、PerkinElmer、Pix4D SA、Artec 3D、Intrasense SA、Olympus Corporation、Phase Oneなど、多数の主要企業が市場で活動しており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品とサービス、最近の動向などが詳細にプロファイルされています。

このレポートは、市場の機会と将来の展望についても深く掘り下げており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略策定に役立つ洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 低侵襲剖検のためのバーチャル解剖の採用増加

- 4.2.2 デジタル証拠の司法における受容の増加

- 4.2.3 犯罪現場再構築のための3DイメージングとAIの統合

- 4.2.4 鑑識ラボの近代化に対する政府資金提供

- 4.2.5 野生生物鑑識におけるポータブルイメージングの需要

- 4.2.6 歴史的遺物分析のための低線量マイクロCT

- 4.3 市場の阻害要因

- 4.3.1 高度な画像診断システムの高い初期費用

- 4.3.2 訓練された法医学画像専門家の不足

- 4.3.3 3Dイメージングの許容基準の不一致

- 4.3.4 クラウド画像アーカイブにおけるデータプライバシーの懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 モダリティ別

- 5.1.1 X線(デジタルラジオグラフィー)

- 5.1.2 コンピュータ断層撮影(CT)

- 5.1.3 磁気共鳴画像法(MRI)

- 5.1.4 マイクロCT & ナノCT

- 5.1.5 超音波

- 5.1.6 3D表面 & 写真測量

- 5.1.7 熱画像

- 5.1.8 その他の新興モダリティ

- 5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

- 5.3 用途別

- 5.3.1 死後解剖(バーチャル検死)

- 5.3.2 犯罪現場再構築

- 5.3.3 弾道学 & 工具痕分析

- 5.3.4 年齢推定 & 身元特定

- 5.3.5 模様 & 微量証拠記録

- 5.3.6 野生生物法医学

- 5.3.7 その他の用途

- 5.4 エンドユーザー別

- 5.4.1 法医学研究所

- 5.4.2 病院 & 学術医療センター

- 5.4.3 法執行機関

- 5.4.4 研究機関 & 大学

- 5.4.5 独立法医学専門家

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Canon Medical Systems

- 6.3.2 GE HealthCare

- 6.3.3 FARO Technologies

- 6.3.4 Leica Microsystems

- 6.3.5 Carl Zeiss AG

- 6.3.6 Shimadzu Corporation

- 6.3.7 Fujifilm Holdings

- 6.3.8 Bruker Corporation

- 6.3.9 Nikon Metrology

- 6.3.10 Thermo Fisher Scientific

- 6.3.11 Sectra AB

- 6.3.12 Medtronic

- 6.3.13 Teledyne DALSA

- 6.3.14 PerkinElmer

- 6.3.15 Pix4D SA

- 6.3.16 Artec 3D

- 6.3.17 Intrasense SA

- 6.3.18 Olympus Corporation

- 6.3.19 Phase One

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

鑑識画像とは、犯罪捜査や事故調査、災害調査などにおいて、事件・事故現場の状況、遺留品、被害者の状態、あるいはデジタルデバイス内の情報などを、客観的かつ正確に記録し、証拠として収集・分析されるあらゆる画像データの総称でございます。これらの画像は、真実の解明、容疑者の特定、被害状況の把握、そして裁判における証拠提示のために不可欠な役割を果たします。その最大の目的は、時間の経過や人為的な介入によって変化する可能性のある現場の状況を、ありのままに固定し、後世に伝えることにあります。そのため、画像の取得から管理、分析に至るまで、その完全性、真正性、信頼性が極めて重視され、改ざん防止策が厳重に講じられます。

鑑識画像には多岐にわたる種類がございます。まず、事件・事故現場全体の俯瞰から、個々の証拠品の接写までを記録する「現場写真」が基本となります。これには、特殊な照明(紫外線、赤外線など)を用いて肉眼では見えない痕跡を可視化する技術も含まれます。次に、犯罪現場に残された「指紋画像」や「足跡・タイヤ痕画像」は、容疑者の特定や行動経路の推定に用いられます。法医学の分野では、遺体の損傷状況を記録する写真に加え、X線、CT、MRIといった医用画像診断装置を用いた「バーチャル解剖画像」が、体内の状況を非侵襲的に把握するために活用されます。また、DNA鑑定の過程で得られるゲル電気泳動像やシーケンスデータ可視化画像も重要な鑑識画像です。文書鑑定においては、筆跡、印影、偽造文書の微細な特徴を拡大撮影した画像が、真贋の判断に役立ちます。近年では、コンピュータやスマートフォンなどのデジタルデバイスから復元された画像やスクリーンショットといった「デジタルフォレンジック画像」、さらには防犯カメラやドライブレコーダーから得られる「監視カメラ画像」も、事件解決の重要な手がかりとなることが増えております。弾道鑑定においては、銃器や弾丸に残された特徴的な痕跡を比較するための画像が用いられます。

これらの鑑識画像は、様々な用途で活用されます。最も基本的な用途は、事件現場の状況を時間とともに変化する前に「証拠として保全」することです。これにより、捜査官や裁判官が現場の状況を正確に理解するための視覚資料として機能し、事件の「状況再現」に貢献します。また、指紋、足跡、筆跡などの専門的な分析に供され、容疑者の特定や行動分析に繋がります。傷害事件や交通事故においては、被害状況を客観的に記録し、損害の程度を評価する上でも不可欠です。最終的には、鑑定書に添付される視覚的証拠として、鑑定結果の信頼性を高める役割も担います。さらに、捜査官や鑑識官の教育・訓練教材としても活用され、将来の捜査能力向上に寄与します。国際的な犯罪捜査においては、異なる法執行機関間での情報共有の基盤ともなります。

鑑識画像の取得、分析、管理には、多岐にわたる関連技術が用いられます。画像取得技術としては、高解像度デジタルカメラ、特殊照明装置、顕微鏡、内視鏡に加え、広範囲を迅速に記録するための3Dスキャナーやドローンによる空撮、レーザースキャナーを用いた現場の3Dモデル化技術が進化しております。医用画像診断装置も、法医学分野で不可欠です。取得された画像データは、画像処理・解析技術によって、ノイズ除去、鮮明化、コントラスト調整、画像強調などが行われ、証拠の視認性が向上します。近年では、AIや機械学習を用いた顔認識、物体認識、パターンマッチング技術が、指紋や足跡の自動照合、監視カメラ映像からの人物特定などに活用され、分析の効率化と精度向上に貢献しております。また、画像計測技術により、証拠品の寸法や位置関係を正確に把握することも可能です。データ管理・保全技術においては、デジタル署名やハッシュ値計算による改ざん検知、タイムスタンプやブロックチェーン技術による証拠の完全性確保が極めて重要です。セキュアなストレージシステムや証拠管理データベース、そして撮影日時、場所、撮影者、使用機材などのメタデータ管理も、証拠能力を維持するために不可欠な要素でございます。さらに、3DモデリングやVR/AR技術を用いた現場再現、GIS(地理情報システム)との連携により、より直感的で詳細な情報可視化が可能となっております。

鑑識画像を取り巻く市場背景は、犯罪の複雑化、デジタル化、国際化に伴い、その重要性が増大していることから、活発な動きを見せております。高解像度カメラ、AI解析、3Dスキャン技術といった技術革新が市場を牽引し、鑑識機器メーカー、画像解析ソフトウェアベンダー、デジタルフォレンジックサービスプロバイダーなどが主要なプレイヤーとして存在します。各国政府や法執行機関からの投資も増加傾向にあり、研究開発が強化されております。また、証拠能力確保のための法規制やガイドライン、国際標準の策定も進められており、市場の健全な発展を促しております。一方で、膨大なデータ量の管理、プライバシー保護、AIの倫理的利用、そして高度な専門知識を持つ人材の育成といった課題も顕在化しており、これらへの対応が今後の市場成長の鍵となります。

将来展望としましては、鑑識画像の分野はさらなる技術革新と応用範囲の拡大が期待されております。特に、AI(人工知能)や機械学習の活用は、自動的な証拠品検出、分類、特徴抽出、さらには監視カメラ映像からの行動分析や異常検知において、その精度と速度を飛躍的に向上させるでしょう。指紋、顔、筆跡などの照合も、AIの進化により、より高速かつ高精度に行われるようになります。また、3Dスキャン技術とVR/AR(仮想現実・拡張現実)技術の普及により、事件現場のより詳細な3Dデジタルアーカイブ化が進み、VRを用いた現場検証や、裁判における視覚的証拠提示が一般的になる可能性がございます。これにより、遠隔地からの共同捜査や、専門家によるアドバイスも容易になるでしょう。データ連携と統合の面では、異なる種類の鑑識画像データの一元管理と相互参照が進み、他機関のデータベース(指紋、DNA、顔画像など)とのシームレスな連携が実現されることで、捜査の効率性が格段に向上します。ブロックチェーン技術の導入は、証拠のトレーサビリティと信頼性をさらに高めることが期待されます。機器の小型化・高機能化も進み、現場での迅速な画像取得を可能にするポータブル機器や、ドローンやロボットによる危険区域での画像収集が一般的になるでしょう。しかしながら、AIの判断の透明性や公平性の確保、プライバシー保護と捜査の必要性のバランス、ディープフェイクなどの偽造画像への対策といった倫理的課題への対応も、今後の重要なテーマとなります。国際的な標準化と情報共有プラットフォームの構築も、国際犯罪への対応力を高める上で不可欠であり、鑑識画像は今後も犯罪捜査の最前線で進化し続けることでしょう。