林業機械市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

林業機械市場レポートは、製品タイプ(伐採機械、集材機械など)、動力源(ディーゼル駆動、ガソリン/石油駆動など)、用途(伐採、土地造成、森林火災管理など)、エンドユーザー(商業伐採企業、政府林業機関、レンタルサービスプロバイダーなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

林業機械市場の概要

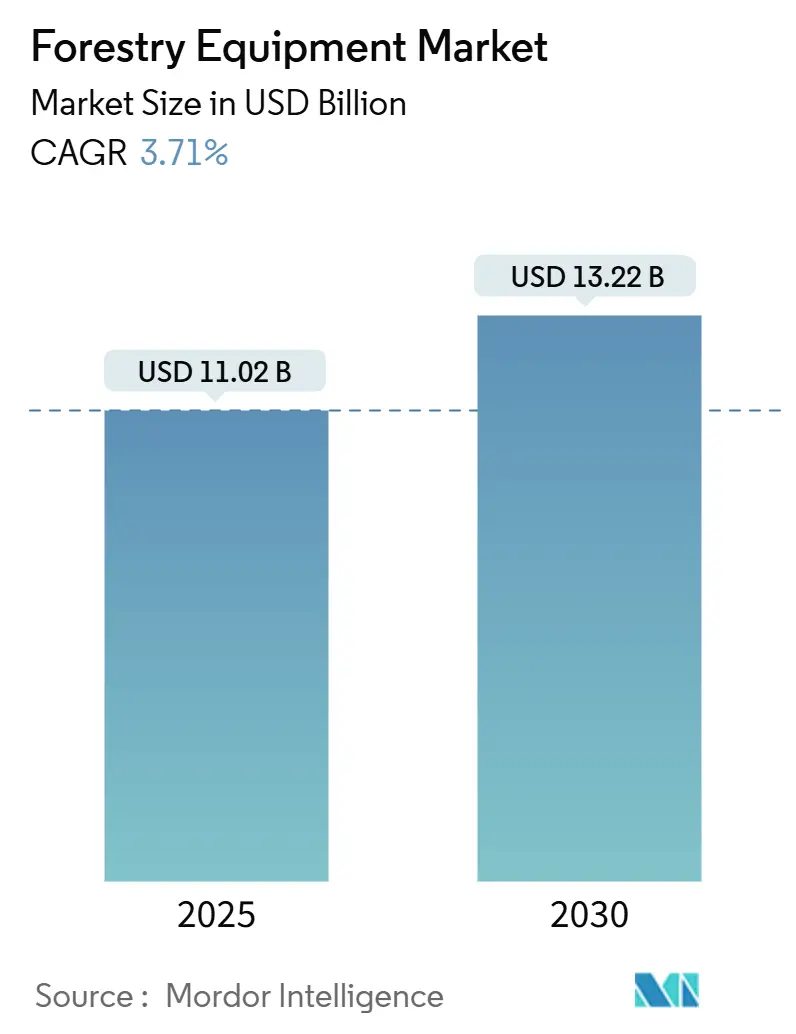

林業機械市場は、2025年には110.2億米ドルに達し、2030年には132.2億米ドルに成長すると予測されており、予測期間中の複合年間成長率(CAGR)は3.71%です。この市場は、機械化された選択的伐採機械、精密林業プラットフォーム、および山火事後の salvage システムへの需要が中心となっており、これらは生産性を向上させつつ、より厳格な持続可能性要件を遵守するものです。

北米の事業者はフリート更新プログラムを通じて販売を牽引しており、一方、アジア太平洋地域の購入者は、持続可能な林業に対する政府のインセンティブと相まって、初の機械化を優先しています。バッテリー密度の改善により、電気およびハイブリッドパワートレインは試験段階から初期の商業展開へと移行していますが、深林での作業にはディーゼルが不可欠です。熟練した機械オペレーターの継続的な不足、高い資金調達コスト、および木材価格の変動が、堅調な見通しを抑制する要因となっています。

主要なレポートのポイント

* 製品タイプ別: 伐採機械が2024年に林業機械市場シェアの36.41%を占めました。その他の林業機械は、2025年から2030年にかけて4.34%のCAGRで成長すると予測されています。

* 動力源別: ディーゼル駆動機械が2024年の総収益の62.34%を占めました。電気駆動モデルは、2030年までに4.47%のCAGR成長が見込まれています。

* 用途別: 伐採作業が2024年の収益の49.76%を占めました。森林火災管理活動は、予測期間中に4.13%のCAGRで進展すると予想されています。

* エンドユーザー別: 商業伐採会社が2024年の支出の53.67%を占めました。レンタルサービスプロバイダーは、2030年までに4.27%のCAGRで増加すると予測されています。

* 地域別: 北米が2024年に38.83%の収益シェアで市場を支配しました。アジア太平洋地域は、2025年から2030年の間に4.22%のCAGRで拡大すると予測されています。

市場のトレンドと洞察

促進要因

1. 機械化された選択的伐採の需要増加(CAGRへの影響:+1.2%)

* 2024年の米国国立森林管理ガイドラインに組み込まれた選択的伐採基準は、連邦政府の木材販売の70%をカバーしており、ハーベスターヘッドと制御ソフトウェアの迅速な仕様アップグレードを促しています。メーカーは、同時伐採と処理を可能にするデュアルブーム設計で対応し、請負業者は1エーカーあたりの収益を25-30%向上させています。ヨーロッパでも同様の傾向が見られ、民間地主は認証された持続可能な木材をプレミアム輸出契約で収益化しています。機器OEMが後援するトレーニングプログラムは学習曲線を短縮し、対象となる請負業者基盤を拡大しています。地域の伐採協同組合は、高度なフェラーバンチャーを取得するために資本をプールし、利用率を高めつつ資金調達のハードルを緩和しています。

2. 電気およびハイブリッド林業機械の採用増加(CAGRへの影響:+0.8%)

* ブリティッシュコロンビア州のディーゼル電気伐採トラックのプロトタイプが、積載量にペナルティなしで燃料使用量を40%削減した後、バッテリー電気プラットフォームは2025年にデモンストレーションから初期の商業化へと移行しました。フィンランドとスウェーデンでの寒冷地フィールド試験では、リチウムイオンシステムが-20°Cまで有効であることが確認され、最大の採用障壁の一つが解消されました。欧州連合全体で、政府の気候基金がゼロエミッション機械の購入価格の最大30%を相殺し、フォワーダー、ハーベスター、充電トレーラーの受注を加速させています。ハイブリッドドライブトレインは実用的な橋渡しソリューションを提供し、グリッド接続された充電器から遠く離れた場所で作業するスキッダーで15-25%の燃料節約を実現しています。森林サービス道路沿いのインフラ整備が次のボトルネックとなっており、丸太仕分け場に急速充電器を設置するための官民パートナーシップが促進されています。

3. 世界のバイオマスおよびバイオエネルギープロジェクトの拡大(CAGRへの影響:+0.6%)

* 欧州連合は、REPowerEU計画の下でバイオマスサプライチェーンを拡大するために32億ユーロ(36億米ドル)を割り当て、低価値の梢や残渣を収益性の高い原料に変えています。契約伐採業者は現在、従来の木材収穫と残渣集約を組み合わせ、特殊なチッパーやグラインダーを正当化する追加の収益源を確保しています。北米では、メイン州とブリティッシュコロンビア州のユーティリティ規模のバイオエネルギープラントが、2030年までの需要を安定させる複数年調達契約を締結しています。日本のバイオマス発電容量は2024年の固定価格買取制度導入後、年間15%増加し、アジアにおける専用マルチャーの需要を高めています。OEMはチッパーヘッドをハーベスターに統合し、同時伐採とバイオマス処理を可能にすることで、作業回数を減らし、土壌圧縮を低減しています。

4. 精密林業および持続可能な林業に対する政府のインセンティブ(CAGRへの影響:+0.5%)

* 米国の環境品質インセンティブプログラムの資金は2024年に1億2500万米ドルに急増し、GPS収穫計画ツール、生物多様性センサー、土壌モニタリングキットの最大50%をカバーしています。補助金付き技術は小規模請負業者の参入障壁を下げ、大規模事業者がすでに使用しているデジタルワークフローの採用を促しています。北欧諸国政府はテレマティクス契約に税制優遇措置を適用し、フィンランドではAI対応フリート最適化の普及率が65%を超えています。認証された持続可能な丸太は、ヨーロッパの輸出市場で8-12%の価格プレミアムを獲得しており、機器投資と高収益が直接結びついています。ESG報告基準が厳格化するにつれて、森林投資ファンドは精密林業のベンチマークを満たす事業者への資本を振り向けています。

抑制要因

1. 先進機械の高額な初期設備投資(CAGRへの影響:-0.6%)

* 現代のハーベスターは80万米ドルから120万米ドルで販売されており、従来の機械の3倍のコストがかかる一方で、一部の作業では生産性の向上が限定的です。2024年以降の金利上昇は資金調達の負担を増大させ、小規模請負業者は購入を遅らせるか、事業から撤退する傾向にあります。レンタルフリートは柔軟な従量課金制でこのギャップを埋め、複数のOEM金融部門の報告によると4.27%のCAGRで拡大しています。リース会社はメンテナンス、テレマティクス、オペレーター研修をバンドルし、総所有コストを削減しますが、ディーラーのマージンを圧迫します。機器メーカーは、販売チャネルを広げるために簡素化された「バリュー」ラインを導入していますが、これらのモデルも競争力を維持するためには規模の経済に依存しています。

2. 地方における熟練した重機オペレーターの不足(CAGRへの影響:-0.5%)

* 認定林業オペレーターの欠員率は2024年に25%に達し、平均賃金を12%押し上げ、請負業者のコスト構造を圧迫しています。若年労働者は、より安定したスケジュールを提供する建設業や物流業に移行し、高齢の作業員がますます高度な機械を操作する状況になっています。OEMは、簡素化されたタッチスクリーンインターフェースと半自律型ブーム制御で対応し、オンボーディング時間を最大30%短縮しました。地域のコミュニティカレッジは、州の労働力助成金によって資金提供される加速認定プログラムを拡大しましたが、登録者数は需要を下回っています。この労働力不足は、一部の地域で機器の利用率を稼働時間の70-75%に制限し、投資収益率を低下させ、間接的にフリートの近代化を遅らせています。

セグメント分析

製品タイプ別:伐採機械が機械化を牽引

伐採機械は2024年に林業機械市場シェアの36.41%を占め、手作業によるチェーンソー作業の削減と安全リスクの軽減におけるその中心的な役割を強調しています。GPSと選択的伐採アルゴリズムを搭載した高容量ハーベスターは、センチメートルレベルの精度で幹を捕獲し、林分品質と丸太回収率を向上させています。チェーンソーは特殊な切断や急斜面では不可欠ですが、請負業者が主要な生産のために機械化された代替品に切り替えるにつれて、その量は横ばいとなっています。

動力源別:ディーゼル優位性に対する電気の挑戦

ディーゼル駆動プラットフォームは、遍在する燃料補給インフラと急斜面での運搬における比類のないトルクにより、2024年に林業機械市場規模の62.34%を維持しました。Tier-4-Fエンジンは粒子状物質の性能を向上させましたが、事業者は輸出志向のサプライチェーンにおいてより厳格な炭素排出責任に直面しています。燃料追跡テレマティクスは、ドライバー行動コーチング後に8-10%の節約を明らかにし、フリートがパワートレインを交換することなくディーゼル費用の増加を抑制することを可能にしています。

用途別:伐採が主導し、火災管理が加速

伐採活動は2024年の収益の49.76%を占め、世界的な商業用木材抽出の永続的な規模を反映しています。デジタル化された収穫計画ツールは、伐採前に林分を等級別に分類し、高マージンの幹にオペレーターを誘導し、林内での選別を最適化します。ハーベスターに搭載された高度なビジョンシステムは、リアルタイムで欠陥を評価し、適切な製材ラインへの即時ルーティングを可能にし、下流のボトルネックを削減します。

エンドユーザー別:商業事業者がレンタル成長を牽引

商業伐採会社は2024年に収益の53.67%を占め、複数年の供給契約と垂直統合された製材所との関係を活用して、トップティアのフリートに資金を供給しています。テレマティクスダッシュボードは、機械の生産性と丸太から製材所へのトラック輸送スケジュールを連携させ、ヤード在庫と滞留コストを最小限に抑える動的な配車を可能にしています。

地域分析

北米は2024年に収益の38.83%を占め、広大な私有林と成熟した機械化慣行に支えられています。米国の事業者は、改訂された選択的伐採基準に準拠するためにフリートの近代化を加速させ、カナダの請負業者は氷点下の環境で稼働サイクルを延長する寒冷地パッケージを指定しました。

ヨーロッパの需要は、バイオマス拡大が製材用丸太量の横ばいを相殺することで堅調に推移しています。スカンジナビアは精密林業の採用をリードし、林分レベルのLiDARデータを機械制御システムに統合して回収率を向上させています。

アジア太平洋地域は、中国の持続可能な林業プログラムと日本の継続的な災害復興へのコミットメントに牽引され、2030年までに4.22%のCAGRを記録すると予測されています。中国の地方政府の助成金は、AI対応ハーベスターの最大40%をカバーし、国内OEMが制御ソフトウェアに関してグローバルサプライヤーと提携することを促しています。

競争環境

林業機械市場は中程度の集中度を示しています。Deere & Company、Caterpillar、Komatsuは、資金調達、部品の入手可能性、ディーラーの稼働時間保証を通じて顧客ロイヤルティを確保する機器とサービスのパッケージを追求しています。KomatsuのSmart Forestry 2.0プラットフォームは、パイロット段階で15-20%の効率向上を実証し、既存顧客ベースでの互換性のあるアタッチメントのクロスセルを促進しています。Caterpillarの2024年のWeiler Forestry買収は、バイオマス製品ラインを拡大し、全木チッパーのディーラーカバレッジを強化しました。

PonsseやTigercatなどの中堅イノベーターは、選択的伐採や急斜面での安定性に最適化された特殊設計を通じてシェアを獲得しています。自律型ブーム制御や地形適応型トラクションに関する特許出願は、2024年に2023年比で40%増加しており、既存企業と新規参入企業の間でイノベーション競争が繰り広げられていることを示しています。

林業機械業界の主要企業

* Deere & Company

* Caterpillar Inc.

* Komatsu Ltd.

* Volvo Construction Equipment AB

* Hitachi Construction Machinery Co. Ltd.

最近の業界動向

* 2025年10月: Deere & Companyは、Microsoftと7500万米ドルの提携を結び、Azure AIを林業フリート管理プラットフォームに組み込みました。この動きは、予測メンテナンスと自律ナビゲーションツールをもたらし、伐採機械のダウンタイムを25%削減することを目指しています。

* 2025年9月: Komatsu Ltd.は、フィンランドのスタートアップForestBotを4500万米ドルで買収し、最先端の自律伐採ソフトウェアと機械学習のノウハウを追加しました。これにより、精密な自律型林業機械の展開が加速されるでしょう。

* 2025年8月: Ponsse Oyjは、バッテリーと急速充電インフラに3000万米ドルを投資した後、初の完全電動ハーベスターであるPonsse Bear EVを発表しました。このモデルは12時間の作業時間と迅速な充電を実現し、林業における大規模な電化への最後のハードルの一つを克服しました。

* 2025年7月: Caterpillar Inc.は、カナダのバンクーバーに6000万米ドルの研究開発ハブを開設し、山火事後のサルベージ用機器の設計に特化しました。同地のエンジニアは、焼失した林分で安全に作業し、復旧中の環境破壊を制限できる機械を開発する予定です。

世界の林業機械市場に関する本レポートは、その市場の定義、調査範囲、調査方法、主要な市場動向、成長予測、および競争環境を詳細に分析しております。

林業機械は、伐採、抽出、運搬といった様々な林業作業を効率化し、労働コストの削減に貢献するよう特別に設計された機械です。本市場は、2025年には110.2億米ドルの規模に達し、2030年までの予測期間において年平均成長率(CAGR)3.71%で成長すると見込まれております。

市場の成長を牽引する主な要因としては、機械化された選択的伐採への需要の高まり、電動およびハイブリッド林業機械の採用拡大、世界的なバイオマスおよびバイオエネルギープロジェクトの拡大が挙げられます。また、精密かつ持続可能な林業に対する政府のインセンティブ、テレマティクスとAIを活用したフリート最適化の統合、そして山火事後のサルベージ伐採ニーズの増加も重要な推進力となっております。

一方で、市場の成長を阻害する要因も存在します。先進的な機械、特にハーベスターのような高機能な機器は80万~120万米ドルという高額な初期投資が必要であり、中小規模の事業者にとっては大きな障壁となっております。さらに、地方における熟練した重機オペレーターの不足、遠隔地の森林地域における充電インフラの未整備、および世界の木材価格の変動が設備投資サイクルに影響を与えることも課題として挙げられます。

本レポートでは、市場を様々なセグメントに分けて分析しております。

製品タイプ別では、伐採機械が2024年の売上高の36.41%を占め、チェーンソー、ハーベスター、フェラーバンチャーなどが主要なカテゴリーとなっております。抽出機械、現場処理機械、個別に販売される部品やアタッチメント、その他の林業機械も詳細に分析されています。

動力源別では、電動機械が最も急速に成長しており、2025年から2030年まで年平均成長率4.47%で拡大すると予測されております。ディーゼル、ガソリン、ハイブリッド動力の機器も市場に存在します。

用途別では、伐採、土地開墾、森林火災管理、林道建設、バイオマス収穫などが主要なアプリケーションとして挙げられます。

エンドユーザー別では、商業伐採会社、森林投資管理者、政府林業機関、個人請負業者、レンタルサービスプロバイダーなどが対象となっております。

地域別では、アジア太平洋地域が最も急速に成長する市場であり、2030年まで年平均成長率4.22%で成長すると予測されております。これは、中国の持続可能な林業への投資や日本の復興プログラムに牽引されています。北米、ヨーロッパ、中東・アフリカ、南米といった他の主要地域も詳細に分析されております。

競争環境においては、Deere & Company、Caterpillar Inc.、Komatsu Ltd.が主要な市場プレーヤーとして主導的な地位を維持しており、統合された機器、資金調達、サービス提供を通じてその優位性を確立しております。その他、Volvo Construction Equipment AB、Hitachi Construction Machinery Co. Ltd.など多数の企業がプロファイルされています。

本レポートでは、産業のバリューチェーン分析、マクロ経済要因の影響、技術的展望、規制状況、ポーターのファイブフォース分析、およびCOVID-19が林業機械産業に与えた影響についても詳細に検討されております。市場の機会と将来の展望についても言及されており、今後の市場動向を理解するための貴重な情報が提供されております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 機械化された択伐の需要増加

- 4.2.2 電動およびハイブリッド林業機械の導入増加

- 4.2.3 世界的なバイオマスおよびバイオエネルギープロジェクトの拡大

- 4.2.4 精密かつ持続可能な林業に対する政府のインセンティブ

- 4.2.5 テレマティクスとAI対応フリート最適化の統合

- 4.2.6 山火事後のサルベージ伐採ニーズの増加

- 4.3 市場の阻害要因

- 4.3.1 高度な機械に対する高額な初期設備投資

- 4.3.2 地方における熟練した重機オペレーターの不足

- 4.3.3 遠隔地の森林地域における充電インフラの限定性

- 4.3.4 世界的な木材価格の変動が設備投資サイクルに与える影響

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 技術的展望

- 4.7 規制環境

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入の脅威

- 4.8.2 買い手/消費者の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

- 4.10 COVID-19が林業機械産業に与える影響

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 伐採設備

- 5.1.1.1 チェーンソー

- 5.1.1.2 ハーベスター

- 5.1.1.3 フェラーバンチャー

- 5.1.2 集材設備

- 5.1.2.1 フォワーダー

- 5.1.2.2 スキッダー

- 5.1.2.3 その他の集材設備

- 5.1.3 現場処理設備

- 5.1.3.1 チッパーおよびグラインダー

- 5.1.3.2 デリンバーおよびスラッシャー

- 5.1.3.3 その他の現場処理設備

- 5.1.4 別売部品およびアタッチメント

- 5.1.4.1 ソーチェーン、ガイドバー、ディスク、および歯

- 5.1.4.2 伐採およびその他の切断ヘッド

- 5.1.4.3 その他の別売部品およびアタッチメント

- 5.1.5 その他の林業設備

- 5.1.5.1 ローダー

- 5.1.5.2 マルチャー

- 5.1.5.3 その他の林業設備

- 5.2 動力源別

- 5.2.1 ディーゼル駆動設備

- 5.2.2 ガソリン/オイル駆動設備

- 5.2.3 電動設備

- 5.2.4 ハイブリッド駆動設備

- 5.2.5 その他の動力源

- 5.3 用途別

- 5.3.1 伐採

- 5.3.2 土地開墾

- 5.3.3 森林火災管理

- 5.3.4 林道建設

- 5.3.5 バイオマス収穫

- 5.3.6 その他の用途

- 5.4 エンドユーザー別

- 5.4.1 商業伐採会社

- 5.4.2 森林投資管理者

- 5.4.3 政府林業機関

- 5.4.4 個人請負業者および小規模事業者

- 5.4.5 レンタルサービスプロバイダー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Deere & Company

- 6.4.2 Caterpillar Inc.

- 6.4.3 Komatsu Ltd.

- 6.4.4 Volvo Construction Equipment AB

- 6.4.5 Hitachi Construction Machinery Co. Ltd.

- 6.4.6 Barko Hydraulics LLC

- 6.4.7 HD Hyundai Infracore Co. Ltd.

- 6.4.8 Kesla Oyj

- 6.4.9 Ponsse Oyj

- 6.4.10 Rottne Industri AB

- 6.4.11 Eco Log Sweden AB

- 6.4.12 AGCO Corporation

- 6.4.13 Kubota Corporation

- 6.4.14 Bell Equipment Limited

- 6.4.15 Tigercat Industries Inc.

- 6.4.16 CNH Industrial N.V.

- 6.4.17 Husqvarna AB

- 6.4.18 Doosan Bobcat Inc.

- 6.4.19 SENNEBOGEN Maschinenfabrik GmbH

- 6.4.20 Logset Oy

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

林業機械とは、森林における様々な作業を効率的かつ安全に行うために開発された特殊な機械の総称でございます。伐採、集材、造材といった主要な作業から、植林、下刈り、路網整備、さらには林地残材の処理に至るまで、林業の多岐にわたる工程において、人力作業の負担を軽減し、生産性の向上と労働安全の確保に不可欠な存在となっております。これらの機械は、過酷な自然環境下での使用に耐えうる堅牢性と、精密な作業を可能にする操作性を兼ね備えている点が特徴でございます。

林業機械の種類は、その用途に応じて多岐にわたります。まず、伐採・造材作業に用いられる機械としては、「ハーベスタ」が代表的でございます。これは、立木を伐倒し、枝を払い、決められた長さに玉切りする一連の作業を一台で行うことができる高性能林業機械です。特に、日本の急峻な地形に対応するため、傾斜地でも安定して作業できるタイプや、小型で機動性に優れたタイプも開発されております。また、複数本の木をまとめて伐倒・集積する「フェラーバンチャ」や、伐倒された木材の枝払いと玉切りに特化した「プロセッサ」もございます。次に、伐採・造材された木材を林内から林道沿いの土場まで運び出す集材作業には、「フォワーダ」が広く利用されております。フォワーダは、グラップルで玉切りされた木材を掴み、荷台に積載して運搬する機械で、林地への影響を最小限に抑えつつ効率的な集材を可能にします。一方、伐倒された木材をワイヤーやグラップルで牽引して集材する「スキッダ」や、急峻な地形や架線集材が必要な場所で、ワイヤーロープを使って木材を搬出する「タワーヤーダ」も重要な役割を担っております。さらに、林道の開設や整備、地拵えといった作業には、林業用に特化したアタッチメントを装着した「林業用バックホウ」や「ブルドーザ」が用いられます。これらは、グラップルやチルトローテータなどを活用し、多様な作業に対応できる汎用性の高さが魅力でございます。その他、植林作業を効率化する「植栽機」や、育林段階での「下刈り機」、間伐材や林地残材をチップ化する「木材破砕機」なども林業の現場で活躍しております。

これらの林業機械は、林業の各工程において具体的な用途を持っております。伐採作業では、ハーベスタやフェラーバンチャが立木を効率的に切り倒し、造材作業では、伐倒された木から枝を払い、市場のニーズに合わせた長さに玉切りを行います。集材作業では、フォワーダやスキッダ、タワーヤーダが、切り出された木材を林内から林道沿いの集積場所(土場)まで運び出します。この際、地形や作業規模に応じて最適な機械が選択されます。また、林業機械が安全かつ効率的に作業するための林道や作業道の開設・整備は、林業用バックホウやブルドーザが担い、森林作業の基盤を築きます。植林に先立つ地拵え作業もこれらの機械で行われ、伐採跡地の残材処理や土壌の準備を行います。さらに、植林後の苗木の植え付けや、成長過程での下刈り、除伐といった育林作業においても、専用の機械が導入され、作業の省力化と効率化に貢献しております。林地残材の処理においては、木材破砕機が間伐材や枝葉をチップ化し、バイオマス燃料としての利用や堆肥化など、資源の有効活用を促進いたします。

近年、林業機械の分野では、様々な先進技術が導入され、その機能は飛躍的に向上しております。特に、ICT(情報通信技術)やIoT(モノのインターネット)の活用は目覚ましく、GPS/GNSSによる正確な位置情報の把握や、ドローンを用いた森林測量、生育状況のモニタリング、作業計画の策定などが一般化しつつあります。機械に搭載されたセンサー技術は、木材の寸法を自動で計測したり、機械の状態をリアルタイムで監視したりすることで、作業の精度向上と故障の未然防止に貢献しております。また、これらのデータを一元的に管理し、生産性分析やサプライチェーン全体の最適化に活用する「スマート林業」の実現に向けた取り組みも進んでおります。AI(人工知能)や自動化技術の導入も注目されており、自動運転や遠隔操作による機械の稼働は、オペレーターの負担軽減や危険作業からの解放、さらには人手不足対策として期待されております。画像認識技術による木材の品質判別や障害物検知、作業最適化アルゴリズムによる伐採計画や集材ルートの自動生成なども研究開発が進められております。環境技術の面では、低燃費エンジンの開発や電動化、バイオ燃料対応などにより、燃料消費量の削減、CO2排出量の抑制、騒音の低減が図られており、持続可能な森林管理への貢献が期待されております。安全性向上技術も進化しており、衝突防止システム、転倒防止システム、オペレーター保護構造(ROPS/FOPS)の強化などにより、労働災害のリスク低減が図られております。

林業機械の市場背景は、国内外で異なる側面を持っております。国内市場においては、林業従事者の高齢化と減少、労働災害リスクの高さ、そして生産性の低さが長年の課題となっておりました。これらの課題を解決するため、少人数で効率的に作業できる高性能林業機械への需要が急速に高まっております。特に、ハーベスタやフォワーダといった機械の導入は、日本の林業の生産性向上に大きく貢献しております。国や地方自治体による高性能林業機械導入補助金制度も、その普及を強力に後押ししております。また、地球温暖化対策や森林の多面的機能維持の観点から、国産材の安定供給体制構築が求められており、そのための機械化は不可欠な要素となっております。国際市場に目を向けますと、北欧や北米を中心に高性能林業機械の開発と普及が先行しており、環境規制の強化や持続可能な森林管理への意識の高まりが市場を牽引しております。新興国においても、森林開発需要の増加に伴い、林業機械の導入が進む傾向にございます。

将来展望としましては、林業機械はさらなる自動化・無人化へと進化していくことが予想されます。遠隔操作や自動運転技術の高度化により、オペレーターは危険な作業現場から離れて安全な場所から機械を操作できるようになり、将来的には24時間稼働や人手不足の解消にも繋がるでしょう。ICT/IoT技術の高度化は、森林情報のリアルタイム解析、機械間の連携、サプライチェーン全体の最適化を可能にし、「スマート林業」の実現を加速させます。電動化や燃料電池化も重要なトレンドであり、環境負荷のさらなる低減、騒音・振動の抑制により、都市近郊林業や夜間作業での需要が増加する可能性があります。アタッチメントの多様化・多機能化も進み、一台の機械で複数の作業をこなせる汎用性の高い機械が開発されることで、初期投資の抑制と作業効率の向上が期待されます。安全性と快適性の向上も引き続き重要なテーマであり、オペレーターの負担軽減と労働災害のゼロ化を目指した技術開発が進められるでしょう。さらに、収集されたビッグデータを活用した「データ駆動型林業」が普及し、森林資源の最適な管理、収穫予測、市場動向分析など、林業経営全体の高度化に貢献していくと考えられます。新素材の導入や軽量化技術の進展により、機械の燃費向上や地盤への負荷軽減も実現され、より環境に配慮した林業が展開されることでしょう。これらの技術革新は、日本の林業が抱える課題を解決し、持続可能で魅力的な産業へと変革していくための鍵となると期待されております。