ホルムアルデヒド市場規模・シェア分析:成長動向と予測 (2025年~2030年)

ホルムアルデヒド市場レポートは、誘導体(尿素ホルムアルデヒド、フェノールホルムアルデヒド、ヘキサミンなど)、エンドユーザー産業(建設、自動車、農業、ヘルスケアなど)、製造プロセス(銀触媒、鉄モリブデン触媒など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東アフリカ)別に区分されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ホルムアルデヒド市場は、2025年から2030年までの期間において、その規模、成長トレンド、およびシェアが分析されています。本レポートは、誘導体(尿素ホルムアルデヒド、フェノールホルムアルデヒド、ヘキサミンなど)、最終用途産業(建設、自動車、農業、ヘルスケアなど)、生産プロセス(銀触媒法、鉄-モリブデン触媒法など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって市場をセグメント化し、市場予測は数量(トン)で提供されています。

市場概要

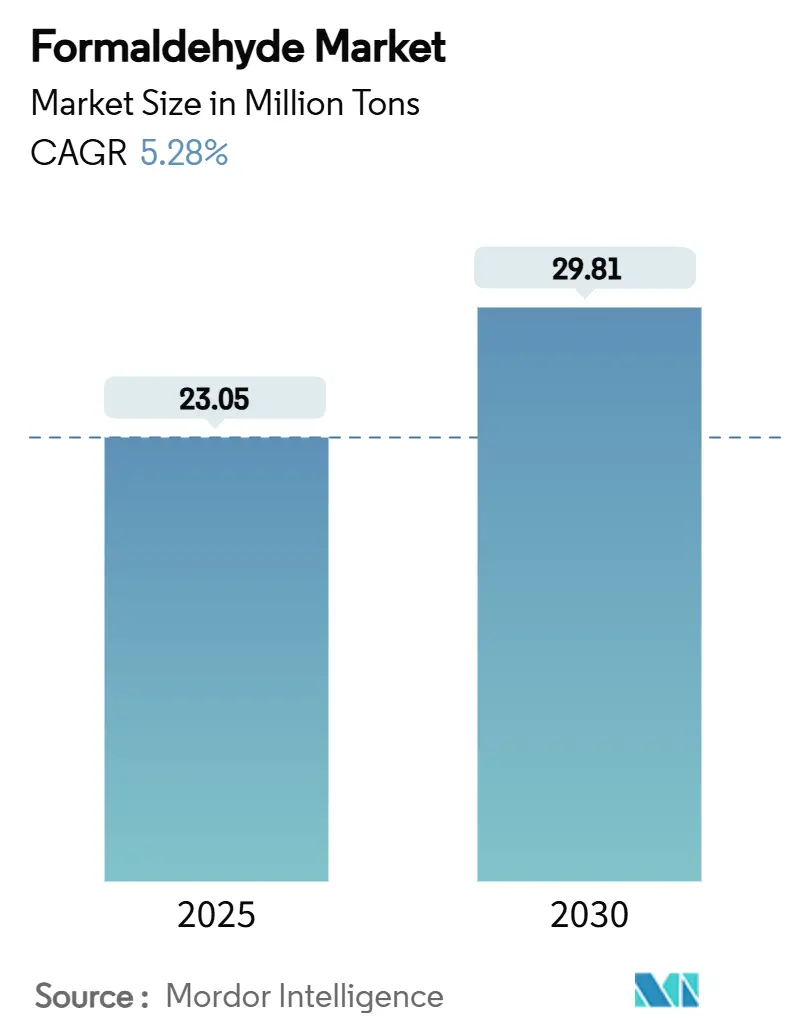

ホルムアルデヒド市場規模は、2025年には2,305万トンと推定され、2030年までに2,981万トンに達し、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.28%と予測されています。建設、自動車、農業分野における樹脂、接着剤、特殊中間体への安定した需要が市場拡大を牽引しています。特にアジア太平洋地域での競争的な生産能力増強は、政策支援を受けたインフラ投資と連動しており、北米や欧州では排出ガス制御触媒の漸進的な革新が規制上の課題を緩和しています。市場の主要企業は、メタノール原料の統合、触媒効率の最適化、および米国環境保護庁(EPA)による職場曝露制限の強化を見越したバイオベース代替品への投資を通じて、利益率を維持しています。また、価格に敏感な木質パネル用途において、コンプライアンスを損なうことなくシェアを維持するため、次世代の低遊離ホルムアルデヒド樹脂に関する研究開発を加速させています。

主要な市場動向と洞察

市場を牽引する要因

* 木質パネルに対する建設需要(CAGRへの影響:+1.2%):都市化の進展は住宅着工数を増加させ、尿素ホルムアルデヒドやフェノールホルムアルデヒドバインダーに依存するエンジニアードウッドの消費を押し上げています。中国とインドがパネル生産能力の増加を主導しており、カリフォルニア州大気資源局(CARB)の排出基準を満たすため、高度なスカベンジャー添加剤や触媒酸化装置が導入されています。

* ポリオキシメチレン(POM)ベースの軽量部品への自動車シフト(CAGRへの影響:+0.8%):燃費目標の厳格化により、自動車メーカーは金属部品をエンジニアリング熱可塑性プラスチックに置き換える動きを加速させており、高剛性対密度比を持つPOMが軽量化戦略の中心となっています。電気自動車モデルでは、誘電強度と耐加水分解性を兼ね備えるPOMが電気コネクタや冷却管理マニホールドでの採用をさらに加速させています。

* 発展途上国における肥料部門の拡大(CAGRへの影響:+0.6%):東南アジアやサハラ以南アフリカの政府は、栄養素の流出を最小限に抑える緩効性肥料を補助しており、尿素ホルムアルデヒド顆粒への需要が高まっています。

* ワクチンおよび消毒剤におけるヘルスケア用途(CAGRへの影響:+0.4%):インフルエンザやポリオワクチンの製造における不活化剤としてのホルムアルデヒドの役割は不可欠であり、mRNAプラットフォームの台頭にもかかわらず、基本的な需要を維持しています。病院でも表面消毒や手術器具の滅菌に利用されており、発生時には使用量がピークに達します。

* 化学品製造における利用の増加(CAGRへの影響:+0.3%):ホルムアルデヒドは、より高利益率のアロマティクスやエラストマーの製造における前駆体として利用されており、バルク生産者の顧客基盤を拡大しています。

市場の抑制要因

* 室内空気排出規制(CAGRへの影響:-0.7%):EPAの2024年TSCA決定により、58の最終用途が不合理な健康リスクをもたらすとされ、超低排出ボードへの移行が加速しています。ドイツ、日本、オーストラリアでも同様の規制が排出閾値を厳格化しており、生産者は再生熱酸化装置の設置やスカベンジャー樹脂の採用を余儀なくされています。

* 化粧品および消費者製品の禁止(CAGRへの影響:-0.4%):北米および欧州における化粧品や消費者製品でのホルムアルデヒド使用禁止は、アジア太平洋地域にも波及する可能性があります。

* メタノール原料価格の変動(CAGRへの影響:-0.5%):メタノールは現金生産コストの約70%を占めるため、天然ガス不足に起因する価格高騰は生産者のスプレッドを圧迫します。中国の石炭からメタノールへのルートは炭素価格のオーバーレイを追加し、大西洋盆地のプラントは冬季のピーク時にガス供給制限のリスクに直面しています。

セグメント分析

* 誘導体別:尿素ホルムアルデヒド(UF)の優位性とPOMの革新

2024年には、尿素ホルムアルデヒドがホルムアルデヒド市場シェアの36.82%を占め、アジア太平洋地域の低価格住宅プログラム向け合板、パーティクルボード、中密度繊維板(MDF)ラインでの費用対効果の高い採用に支えられています。一方、ポリオキシメチレン(POM)は、熱サイクル下での寸法安定性が重要な精密歯車やバッテリーパッケージ部品の需要を獲得し、2030年までに6.24%のCAGRで拡大すると予測されています。メラミンホルムアルデヒドは耐火性ラミネートに、フェノールホルムアルデヒドはより高い耐熱性を必要とする鋳造および研磨ディスクに利用されています。ヘキサミンの需要は横ばいですが、軍用爆薬や工業用ゴム加硫に不可欠です。

* 最終用途産業別:建設部門の主導と自動車部門の加速

2024年には、建設部門が世界の生産量の50.54%を占め、ホルムアルデヒドをエンジニアードウッド、ミネラルウール、断熱フォームを結合する樹脂に変換しています。この部門の拡大は、都市型アパートの需要と改修サイクルに連動しており、アジア太平洋地域では2029年までに3,200万戸の都市住宅が追加されると予測されています。自動車・輸送部門は、厳格なCO₂排出規制により、自動車メーカーが車両の軽量化を余儀なくされているため、6.19%のCAGRで最も急激な成長を遂げています。農業部門では、尿素ホルムアルデヒド肥料や家禽用敷料消毒剤を通じてホルムアルデヒドが消費され、収量とバイオセキュリティを維持しています。ヘルスケア部門は安定した、しかし控えめなトン数を維持していますが、ワクチン不活化におけるその重要性は、マクロサイクルに左右されない価格決定力を生み出しています。

* 生産プロセス別:銀触媒法の優位性と鉄-モリブデン触媒法の革新

2024年には、銀触媒法が世界の生産量の28.67%を占め、その運用信頼性と、周期的な木質パネル需要に合わせた柔軟な稼働率が評価されています。しかし、鉄-モリブデン触媒システムはすでに6.06%のCAGRで成長しており、ホルムアルデヒド1トンあたりのガス使用量を最大12%削減し、CO₂排出強度を0.28トン/トン製品削減することで、エネルギー効率の面で銀触媒法を上回っています。ベトナム、エジプト、メキシコの新設プラントでは、設備投資の同等性と低い運転費用(OPEX)が投資回収を早めるため、鉄-モリブデン触媒法が選択されています。

地域分析

アジア太平洋地域は、生産と消費の両方の中心地としての役割を担い、ホルムアルデヒド市場のリーダーシップを確立しています。2024年にはホルムアルデヒド市場シェアの52.19%を占め、2030年までに5.95%のCAGRを記録すると予測されています。中国の石炭盆地近くにあるメタノールからホルムアルデヒドへの統合ラインはコスト優位性を提供しますが、脱炭素化目標により、新規投資家はマレーシアやタイのガス供給プロジェクトに目を向けています。インドにおける政府支援の都市住宅は、MDFの継続的な需要を喚起し、メタノール輸入を活用するため港湾都市近くでの生産能力増強を促しています。日本と韓国はエレクトロニクスグレードのホルムアルデヒドに特化し、高純度製品を半導体ウェットエッチングやコンデンサ封止材に供給しています。

北米は2024年に横ばいから緩やかな成長を示しましたが、低遊離ホルムアルデヒド(LFF)パネルにおける技術的リーダーシップを維持しています。米国の施設は、EPAの有害大気汚染物質国家排出基準に準拠するため、スクラバーと触媒酸化装置をアップグレードしました。カナダは豊富な針葉樹資源の恩恵を受け、ケベック州とブリティッシュコロンビア州の木質パネル大手と統合された樹脂工場を擁しています。メキシコは米国の自動車工場に近接しているためPOMの需要が刺激され、バヒオ地域が需要拠点となっています。

欧州の循環経済と揮発性有機化合物(VOC)排出制限に関する政策は、生産量の伸びを抑制していますが、製品構成は高利益率の低排出樹脂にシフトしています。ドイツとポーランドは欧州の消費量の40%以上を占め、ドイツの企業は炭素排出リスクをヘッジするためバイオメタノールパイロットプロジェクトに投資しています。

南米および中東・アフリカは規模は小さいものの、浸透率が上昇しています。ブラジルの経済低迷後の建設回復は、リオグランデ・ド・スル州におけるホルムアルデヒドベースのパネル生産能力を牽引しています。一方、メタノールが豊富なサウジアラビアは、ビジョン2030の多角化目標に沿ったホルムアルデヒド-UF合弁事業を検討しています。

競争環境

ホルムアルデヒド市場は中程度の集中度を示しており、上位5社が世界の生産能力の大部分を占め、垂直統合と地理的多角化戦略のバランスを取っています。BASFは、自社メタノールと多地域にわたる樹脂工場を活用し、アセトアルデヒドベースのバインダーであるAcrodurを販売することで、中核事業を共食いすることなく排出規制のあるセグメントに参入しています。Celanese Corporationは、酢酸無水物チェーンを統合し、テキサス、南京、フランクフルトの資産全体で物流を最適化し、UFおよびPOM顧客の両方にサービスを提供しています。Hexion Inc.は、独自のPOM触媒技術を活用し、最近再生可能メタノール供給契約を締結することで、製造から出荷までのCO₂排出量を28%削減しました。競争上の差別化は、温室効果ガス(GHG)削減、VOC規制遵守、および循環型化学イニシアチブにますます依存しています。高選択性モリブデン触媒やバイオメタノール原料統合に関する特許競争も激化しています。

主要な業界リーダーには、Celanese Corporation、Hexion Inc.、Metafrax Chemicals、BASF、Bakelite Syntheticsなどが挙げられます。

最近の業界動向

* 2025年5月:ミシュランは、フランスのルシヨンに年間3,000メートルトンの生産能力を持つ5-ヒドロキシメチルフルフラール(5-HMF)の工業実証ユニットを建設しました。これは、従来の樹脂市場を破壊する可能性のあるバイオ由来のホルムアルデヒド代替品への重要な投資です。

* 2024年9月:Kanoria Chemicals & Industries Ltd.は、グジャラート州アンクレシュワルでホルムアルデヒド生産を拡大し、自動車、建設、農業、化粧品、化学品部門に供給するため、金属酸化物技術プラントに5億6,060万インドルピー(670万米ドル)を投資しました。

以上が、ホルムアルデヒド市場の概要、主要な動向、セグメント分析、地域分析、競争環境、および最近の業界動向に関する詳細な要約です。

ホルムアルデヒド市場に関する本レポートは、天然に存在する有機化合物であるホルムアルデヒド(CH2O/HCHO)の市場動向を詳細に分析しています。ホルムアルデヒドは、その多用途で好ましい化学的特性により、多くの材料や化学化合物の重要な前駆体として幅広い用途で使用されています。

本レポートでは、市場を誘導体、最終用途産業、生産プロセス、および地域別に詳細にセグメント化しています。誘導体別では、尿素ホルムアルデヒド(UF)、フェノールホルムアルデヒド(PF)、メラミンホルムアルデヒド(MF)、ポリオキシメチレン(POM)、ヘキサミン、その他の誘導体(MDI、1,4-ブタンジオール、パラホルムアルデヒドなど)が含まれます。最終用途産業別では、建設、自動車、農業、ヘルスケア、化学・石油化学、その他の産業(塗料、繊維など)が対象です。生産プロセス別では、銀触媒(Formox)プロセス、鉄-モリブデン触媒プロセス、金属酸化物混合触媒プロセスが分析されています。地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域における15カ国を対象に、市場規模と予測が容量(キロトン)に基づいて行われています。

市場の成長を牽引する主な要因としては、木質パネルに対する建設需要の増加、自動車分野におけるポリオキシメチレン(POM)ベースの軽量部品への移行、発展途上国における肥料部門の拡大、ワクチンや消毒剤におけるヘルスケア用途での利用、そして化学品製造における利用の増加が挙げられます。特に、ポリオキシメチレン(POM)は、自動車および電子部品における軽量化部品への需要の高まりにより、2025年から2030年の間に6.24%と最も高い年平均成長率(CAGR)を記録すると予測されています。

一方、市場の成長を抑制する要因としては、室内空気排出規制の強化、化粧品や消費者製品における使用禁止、そして主要原料であるメタノールの価格変動が挙げられます。米国やヨーロッパにおける室内空気排出規制の強化は、パネルメーカーに低遊離ホルムアルデヒド樹脂や排出制御技術の導入を促し、生産コストを増加させるものの、規制に準拠した製品への需要は維持される見込みです。また、メタノールは生産コストの最大70%を占めるため、その価格変動は直接的に利益率を低下させ、生産者は長期供給契約の確保や代替原料の検討を迫られています。

ホルムアルデヒド市場規模は、2025年に23.05百万トンであり、2030年までに29.81百万トンに達すると予測されています。地域別では、アジア太平洋地域が2024年に世界市場の52.19%を占め、市場を牽引しています。さらに、同地域は2030年まで年平均成長率(CAGR)5.95%で最も急速に成長する地域でもあります。

競争環境については、市場集中度、戦略的動向、市場シェア/ランキング分析が行われています。主要企業としては、BASF、Acron、Bakelite Synthetics、Celanese Corporation、Hexion Inc.、Perstorpなどが挙げられ、各社の概要、財務状況、戦略、製品・サービス、最近の動向がプロファイルされています。

今後の市場機会としては、未開拓分野や未充足ニーズの評価、産業廃棄物処理におけるホルムアルデヒド利用に関する研究開発などが挙げられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 木質パネルの建設需要

- 4.2.2 自動車のポリオキシメチレン(POM)ベース軽量部品への移行

- 4.2.3 新興経済国における肥料部門の拡大

- 4.2.4 ワクチンおよび消毒剤におけるヘルスケア用途

- 4.2.5 化学品製造における利用の増加

- 4.3 市場の阻害要因

- 4.3.1 室内空気排出規制

- 4.3.2 化粧品および消費者向け製品の禁止

- 4.3.3 メタノール原料価格の変動

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 誘導体別

- 5.1.1 尿素ホルムアルデヒド (UF)

- 5.1.2 フェノールホルムアルデヒド (PF)

- 5.1.3 メラミンホルムアルデヒド (MF)

- 5.1.4 ポリオキシメチレン (POM)

- 5.1.5 ヘキサミン

- 5.1.6 その他の誘導体 (MDI、1,4-ブタンジオール、パラホルムアルデヒド)

- 5.2 エンドユーザー産業別

- 5.2.1 建設

- 5.2.2 自動車

- 5.2.3 農業

- 5.2.4 ヘルスケア

- 5.2.5 化学品および石油化学

- 5.2.6 その他のエンドユーザー産業 (塗料、繊維など)

- 5.3 製造プロセス別

- 5.3.1 銀触媒 (フォルモックス) プロセス

- 5.3.2 鉄-モリブデン触媒プロセス

- 5.3.3 金属酸化物混合触媒プロセス

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF

- 6.4.2 Acron

- 6.4.3 Bakelite Synthetics

- 6.4.4 Balaji Formalin Pvt. Ltd.

- 6.4.5 Capital Resin Corporation

- 6.4.6 Celanese Corporation

- 6.4.7 Dynea AS

- 6.4.8 Ercros S.A.

- 6.4.9 Foremark Performance Chemicals

- 6.4.10 Frati Luigi S.p.A

- 6.4.11 Hexion Inc.

- 6.4.12 Kanoria Chemicals & Industries Ltd.

- 6.4.13 Metafrax Chemicals

- 6.4.14 Perstorp

- 6.4.15 Simalin Chemical Industries Pvt Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ホルムアルデヒドは、化学式CH₂Oで表される最も単純なアルデヒドであり、常温では刺激臭を持つ無色の気体として存在します。水に非常に溶けやすく、通常、37%程度の水溶液として流通しており、これはホルマリンと呼ばれています。ホルムアルデヒドは強い還元性および反応性を持ち、特に重合反応を起こしやすい性質があります。世界保健機関(WHO)や国際がん研究機関(IARC)によってヒトに対する発がん性が指摘されており、その健康影響が懸念される化学物質の一つです。しかし、自然界においても、森林火災や自動車の排気ガス、生物の代謝活動などによって微量ながら生成されています。

ホルムアルデヒドの「種類」という観点では、主にその物理的形態や商業的な利用形態が挙げられます。気体としてのホルムアルデヒドは、主に化学反応の中間体として利用されますが、直接的に利用されることは稀です。最も一般的なのは、前述の通り水溶液である「ホルマリン」で、これは医療分野での組織固定剤や防腐剤、消毒剤として広く用いられています。また、ホルムアルデヒドが重合した固体の「パラホルムアルデヒド」も存在し、これは加熱することでホルムアルデヒドガスを放出するため、特定の用途で利用されます。これらの形態は、それぞれ異なる特性と用途を持ち、産業界で幅広く活用されています。

ホルムアルデヒドの用途は非常に多岐にわたりますが、その主要な用途は合成樹脂の原料としての利用です。特に、フェノール樹脂、ユリア樹脂、メラミン樹脂、ポリアセタール樹脂といった熱硬化性樹脂の製造に不可欠な物質です。これらの樹脂は、合板、パーティクルボード、MDF(中密度繊維板)などの木質材料の接着剤として大量に使用されており、建築材料、家具、内装材の製造に欠かせません。また、塗料、接着剤、繊維加工剤、紙力増強剤、皮革なめし剤など、様々な工業製品の製造工程で利用されています。自動車部品、電気製品、家電製品の筐体、食器など、私たちの身の回りにある多くの製品にホルムアルデヒド由来の樹脂が使われています。医療分野では、ホルマリンが病理組織の固定や標本の保存、医療器具の消毒に用いられ、かつては農業分野で土壌消毒剤としても利用されていました。さらに、ペンタエリスリトールやヘキサメチレンテトラミンといった他の重要な化学物質の合成中間体としても機能しています。

関連技術としては、まずその製造技術が挙げられます。現在、ホルムアルデヒドの工業的製造は、主にメタノールの酸化反応によって行われています。この反応には、銀触媒を用いる方法と、酸化鉄モリブデン触媒を用いる方法の二種類が主流です。銀触媒法は比較的高温で行われ、メタノールと空気の混合ガスを触媒に通すことでホルムアルデヒドを生成します。一方、酸化鉄モリブデン触媒法はより低温で行われ、高い選択性でホルムアルデヒドを生成することが特徴です。近年では、天然ガスからの直接合成など、より環境負荷の低い製造方法の研究も進められていますが、商業化には至っていません。次に、ホルムアルデヒドの検出・測定技術も重要です。特に室内空気中の濃度測定には、DNPH(2,4-ジニトロフェニルヒドラジン)誘導体化-HPLC(高速液体クロマトグラフィー)法が標準的な分析法として用いられています。簡易的な測定には検知管法や電気化学センサーも利用されます。建材からの放散量を評価する際には、デシケーター法やチャンバー法といった試験方法が確立されています。さらに、ホルムアルデヒドの除去・低減技術も発展しています。建築材料からの放散を抑制するため、低ホルムアルデヒド建材(JIS規格のF☆☆☆☆等級など)やノンホルムアルデヒド接着剤の開発・普及が進んでいます。室内空気中のホルムアルデヒドを除去するためには、活性炭吸着や光触媒分解を利用した空気清浄機、そして定期的な換気が有効な手段とされています。

市場背景を見ると、ホルムアルデヒドは汎用化学品として世界の化学産業において極めて重要な位置を占めています。特に、樹脂産業の基盤を支える物質であり、その需要は建築、自動車、電子機器など幅広い産業分野にわたります。主要な生産国および消費国は、中国、米国、欧州、日本など、工業が発達した地域が中心です。しかし、その健康影響が明らかになるにつれて、世界的に厳しい規制が導入されてきました。日本では、シックハウス症候群の原因物質の一つとして、建築基準法により建材のホルムアルデヒド放散量に制限が設けられています。具体的には、F☆☆☆☆(エフフォースター)等級の建材が最も放散量が少なく、使用制限がないとされています。また、労働安全衛生法や化学物質排出把握管理促進法(PRTR法)においても、ホルムアルデヒドは規制対象物質として指定されており、事業者はその排出量や取り扱いについて適切な管理が求められています。厚生労働省は、室内空気中のホルムアルデヒド濃度について指針値を設定し、国民の健康保護に努めています。これらの環境規制の強化は、市場において低ホルムアルデヒド製品や代替品の需要を増加させる要因となっており、メーカー各社は対応を迫られています。

将来展望としては、ホルムアルデヒドは産業にとって不可欠な物質である一方で、環境および健康への影響という課題を抱えています。このバランスをいかに取るかが今後の重要なテーマとなります。技術開発の方向性としては、引き続き低ホルムアルデヒド化、さらにはノンホルムアルデヒド化技術の開発と普及が加速するでしょう。例えば、イソシアネート系接着剤や酢酸ビニル樹脂系接着剤など、ホルムアルデヒドを使用しない代替品の開発や改良が進められています。また、持続可能な社会の実現に向けて、バイオマス由来のホルムアルデヒドや、ホルムアルデヒドを使用しない新たな高分子材料の研究も活発化しています。リサイクル技術の進展も、ホルムアルデヒドを含む製品のライフサイクル全体での環境負荷低減に貢献すると期待されます。新興国における経済発展に伴い、ホルムアルデヒドの需要は増加する可能性がありますが、同時にこれらの国々でも環境規制の導入が進むことが予想され、グローバルなサプライチェーン全体での環境負荷低減が求められるでしょう。ホルムアルデヒドは、その有用性とリスクを考慮し、より安全で持続可能な利用方法が模索され続ける化学物質であると言えます。