製剤用添加剤市場 規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

製剤添加剤市場レポートは、添加剤タイプ(消泡剤、レオロジー調整剤など)、最終用途産業(建設、輸送、自動車、エレクトロニクスなど)、製剤技術(水系システム、溶剤系システムなど)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

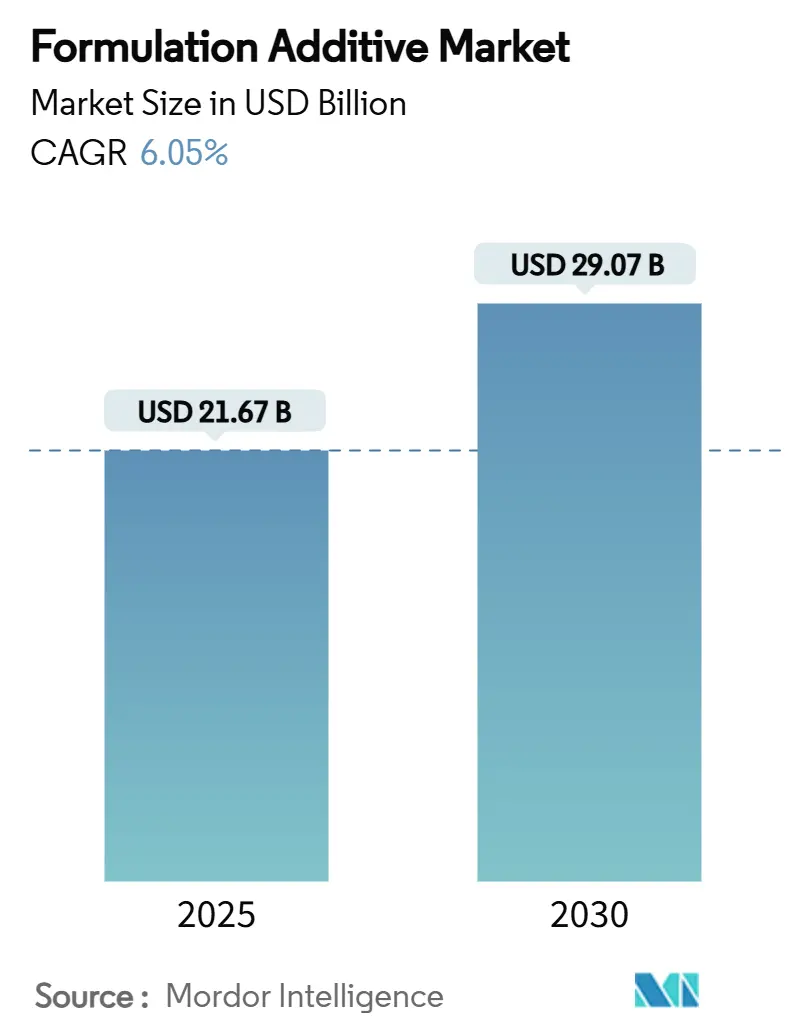

配合添加剤市場は、2025年には216.7億米ドルと推定され、2030年には290.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.05%です。この市場の成長は、低VOC(揮発性有機化合物)化学物質を支持する規制要件、新興経済国における公共部門のインフラ投資、軽量複合材料やEモビリティ流体の性能を向上させる急速な材料革新によって推進されています。

市場の概要と主要なポイント

配合添加剤市場は、添加剤の種類(消泡剤、レオロジー調整剤など)、最終用途産業(建設、輸送、自動車、エレクトロニクスなど)、配合技術(水性システム、溶剤系システムなど)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。アジア太平洋地域は、世界の収益の40%以上を占める最大の市場であり、最も速い成長(CAGR 6.97%)を記録すると予想されています。市場集中度は中程度で、主要企業にはBASF、Dow、Evonik Industries AG、Arkema、Honeywell International Inc.などが挙げられます。

主要な市場の推進要因

1. 持続可能性を重視した低VOC水性塗料への転換: 規制当局によるカーボンフットプリント削減の要求が、溶剤系から水性プラットフォームへの移行を加速させています。水性システムには、揮発性有機物なしで顔料を安定させるための特注のレオロジー調整剤や分散剤が必要とされ、高度なポリマー技術を持つサプライヤーに有利に働いています。BASFはISCC+認証アクリルを、ClariantはPFASフリー製品を投入し、R&D投資が活発化しています。

2. 新興経済国におけるインフラ投資の拡大: 中国、インド、インドネシアなどの急速に成長する都市では、道路、橋、住宅などの長寿命インフラが必要とされ、耐久性のある塗料、シーラント、コンクリート強化剤の需要が高まっています。SikaやDowなどの企業がこの需要に対応するため、生産能力を拡大しています。

3. 高性能軽量複合材料の急速な成長: 航空宇宙、風力エネルギー、高級自動車などの分野で、炭素繊維やガラス繊維複合材料の採用が加速しています。ナノ材料分散剤は、繊維とマトリックスの接着を改善し、軽量化と性能向上に貢献しています。

4. Eモビリティにおける熱管理流体および添加剤の需要: 急速充電バッテリープラットフォームには、高い誘電強度と優れた熱伝導率を持つ冷却剤が不可欠です。CastrolやLubrizolなどが、バッテリーの熱管理と安全性を向上させる特殊流体や添加剤を開発しています。

5. OEM承認を得るバイオベース多機能添加剤: 持続可能性への関心の高まりから、バイオベースの多機能添加剤がOEMからの承認を得て、市場での存在感を増しています。

主要な市場の抑制要因

1. 石油化学原料価格の変動: 東南アジアのクラッカーの操業停止や、米国のプロピレン供給源の減少などにより、石油化学原料の価格が不安定になっています。これにより、配合者はデュアルソーシング戦略やバイオ含有量の増加で対応していますが、地政学的イベントによる影響を受けやすい状況です。

2. REACHおよびTSCAの厳格な再登録コスト: 米国環境保護庁による有害物質規制法手数料の引き上げや、欧州委員会のPFAS段階的廃止提案により、化学メーカーのコンプライアンスコストが増大しています。これは、特に中小企業にとって参入障壁となり、非フッ素化学への移行を加速させています。

3. PFASフリー仕様禁止の増加: 世界的にPFASフリー製品への規制が強化されており、多くの産業で既存の配合の見直しと代替品の開発が求められています。

セグメント分析

* 添加剤の種類別: 分散剤が2024年に市場シェアの33.67%を占め、引き続き主導的地位を維持しています。レオロジー調整剤は、水性化学物質への移行に伴い、6.56%のCAGRで最も急速に成長しています。多機能ポリマーやナノ粒子適合化剤へのR&D投資が活発です。

* 最終用途産業別: 建設が2024年に市場規模の28.66%を占め、優位性を維持しています。エレクトロニクスは、高度なリソグラフィープロセス向け需要により、6.87%のCAGRで加速しています。輸送、自動車、食品・飲料分野でも、軽量化、熱管理、規制対応などの需要が見られます。

* 配合技術別: 溶剤系プラットフォームが依然として総収益の46.44%を占めていますが、UV/EB硬化型化学物質は、即時硬化や低VOC排出量により、7.24%のCAGRで成長をリードしています。水性システムも着実に成長しており、デジタルレオロジーモデルの統合が進んでいます。

地域分析

アジア太平洋地域は、製造業と土木工学の優位性により、最大の収益プールを生成し、最も速い成長を予測しています。中国、インド、東南アジア諸国が、建設、EV、半導体分野で需要を牽引しています。北米は、航空宇宙、住宅投資、シェールベースの原料、およびインフレ削減法によるギガファクトリー建設から恩恵を受けています。ヨーロッパは、REACHや循環経済指令などの規制が、マスバランスやリサイクル原料の早期採用を促進しています。ラテンアメリカや中東・アフリカも、インフラ投資や特定の産業分野で成長の機会を秘めています。

競争環境

配合添加剤市場は中程度に統合されており、BASF、Dow、Evonik Industries AG、Arkema、Honeywell International Inc.などの大手企業が、グローバルな生産拠点、原料アクセス、大規模なR&D予算を背景に市場を牽引しています。これらの企業は、低炭素製品の開発やデジタルプラットフォームの活用を通じて競争力を高めています。一方、小規模な専門企業は、バイオベースのポートフォリオを活用し、OEMとの提携を通じてニッチな高付加価値契約を獲得しています。

最近の業界動向

* 2025年4月:Evonik Coating Additivesは、水性および放射線硬化型配合用の基材湿潤添加剤「TEGO Wet 288」を開発し、食品包装用途にも適応可能としました。

* 2025年2月:Arxadaは、塗料およびコーティング特性を向上させる多機能添加剤「Polyboost」を発売し、pHと粘度の安定性改善、防腐剤使用量の削減に貢献しています。

このレポートは、世界の配合添加剤市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望が含まれています。

市場概況と成長予測:

配合添加剤市場は、2025年に216.7億米ドルの規模に達しました。2030年までには年平均成長率(CAGR)6.05%で拡大し、290.7億米ドルに達すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 持続可能性への意識の高まりによる、低VOC水性塗料への転換。

* 新興経済国におけるインフラ投資の拡大。

* 高性能軽量複合材料の急速な成長。

* Eモビリティ分野における熱管理流体および添加剤への需要増加。

* バイオベースの多機能添加剤がOEM承認を獲得していること。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 石油化学原料価格の変動。

* REACHおよびTSCA規制の再登録にかかる厳格なコスト。

* PFASフリー仕様への移行に伴う規制強化。

市場セグメンテーションの主要な知見:

* 添加剤タイプ別: 2024年には、分散剤が世界収益の33.67%を占め、最大のシェアを保持しています。その他、消泡剤、レオロジー調整剤、改質剤などが主要な添加剤タイプとして分析されています。

* 最終用途産業別: エレクトロニクス分野は、半導体の複雑化に伴い、2030年まで年平均成長率6.87%で最も急速に拡大すると予測されています。建設、輸送、自動車、石油・ガス、食品・飲料などの産業も主要な最終用途です。

* 配合技術別: 水性システム、溶剤系システム、粉体塗料、UV/EB硬化システムが主要な配合技術として分析されています。

* 地域別: アジア太平洋地域は、製造規模の拡大とインフラ整備により、2024年に収益の42.16%を占め、年平均成長率6.97%で最も高い成長率を示すと見込まれています。中国、日本、インド、韓国を含むアジア太平洋地域、北米、欧州、南米、中東・アフリカが主要な地域として詳細に分析されています。

競争環境:

レポートでは、市場集中度、戦略的動向、市場シェア分析を通じて競争環境を評価しています。Altana (BYK)、Arkema、BASF SE、Cabot Corporation、Clariant、Dow、Evonik Industries AG、Huntsman International LLC、LANXESS、Lubrizol、Wacker Chemie AGといった主要な市場プレイヤーのプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

市場機会と将来の展望:

将来の展望として、未開拓市場や満たされていないニーズの評価、高度な計算モデリングやインシリコシミュレーションの活用が市場機会として挙げられています。

レポートの範囲:

本レポートは、添加剤タイプ、最終用途産業、配合技術、および主要地域(アジア太平洋、北米、欧州、南米、中東・アフリカの主要国を含む)別に市場を詳細に分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 持続可能性を重視した低VOC水性塗料への転換

- 4.2.2 新興経済国におけるインフラ支出の拡大

- 4.2.3 高性能軽量複合材料の急速な成長

- 4.2.4 Eモビリティにおける熱管理流体および添加剤の需要

- 4.2.5 OEM承認を得るバイオベース多機能添加剤

-

4.3 市場の阻害要因

- 4.3.1 不安定な石油化学原料価格

- 4.3.2 厳格なREACHおよびTSCA再登録費用

- 4.3.3 PFASフリー仕様の禁止の増加

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

-

5.1 添加剤の種類別

- 5.1.1 消泡剤

- 5.1.2 増粘剤

- 5.1.3 改質剤

- 5.1.4 分散剤

-

5.2 最終用途産業別

- 5.2.1 建設

- 5.2.2 輸送

- 5.2.3 自動車

- 5.2.4 石油・ガス

- 5.2.5 食品・飲料

- 5.2.6 エレクトロニクス

- 5.2.7 その他の最終用途産業

-

5.3 配合技術別

- 5.3.1 水性システム

- 5.3.2 溶剤系システム

- 5.3.3 粉体塗料

- 5.3.4 UV/EB硬化型システム

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他の欧州地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 アルタナ (BYK)

- 6.4.2 アルケマ

- 6.4.3 アルクサダ

- 6.4.4 BASF SE

- 6.4.5 キャボット・コーポレーション

- 6.4.6 クラリアント

- 6.4.7 ダウ

- 6.4.8 イーストマン・ケミカル・カンパニー

- 6.4.9 エボニック・インダストリーズAG

- 6.4.10 ハネウェル・インターナショナル・インク

- 6.4.11 ハンツマン・インターナショナルLLC

- 6.4.12 ランクセス

- 6.4.13 ルブリゾール

- 6.4.14 モメンティブ

- 6.4.15 ミュンツィング・ヘミーGmbH

- 6.4.16 ワッカー・ケミーAG

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

製剤用添加剤とは、医薬品の有効成分(原薬)以外の成分でありながら、製剤の製造、安定性、有効性、安全性、そして患者さんの使用性を向上させる目的で配合される物質の総称です。これら添加剤自体には、通常、薬理作用がないか、ごくわずかであるとされています。医薬品がその本来の目的を達成し、患者さんのもとへ安全かつ効果的に届けられるためには、製剤用添加剤の存在が不可欠です。例えば、錠剤の形を保ち、体内で適切に崩壊・溶解させる機能、薬物の安定性を高めて品質を維持する機能、不快な味や匂いをマスキングして服用しやすくする機能など、多岐にわたる役割を担っています。製剤用添加剤は、医薬品の品質保証と患者さんのアドヒアランス向上に大きく貢献する、まさに「縁の下の力持ち」と言えるでしょう。

製剤用添加剤は、その機能に応じて多種多様な種類に分類されます。主なものとしては、錠剤や顆粒の粒子を結合させ強度を与える「結合剤」(例:ヒドロキシプロピルセルロース)、錠剤が体内で速やかに崩壊し有効成分の溶出を助ける「崩壊剤」(例:カルメロースカルシウム)があります。有効成分の量が少ない場合に製剤の嵩を増す「賦形剤」(例:乳糖、結晶セルロース)も重要です。錠剤の製造工程で、打錠時の杵や臼への付着を防ぎ、滑らかな排出を助ける「滑沢剤」(例:ステアリン酸マグネシウム)、粉末の流動性を高めて均一な充填を可能にする「流動化剤」(例:軽質無水ケイ酸)も不可欠です。さらに、薬物の苦味や匂いをマスキングしたり、光や湿気から保護したり、あるいは薬物の放出を制御する目的で用いられる「コーティング剤」(例:ヒプロメロース、エチルセルロース)も広く利用されています。その他にも、製剤に色を付けて識別しやすくする「着色剤」、味を改善する「甘味剤」など、その機能は多岐にわたります。これらの分類は、製剤設計において最適な添加剤を選択するための重要な指針となります。