栄養強化食品市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

強化食品市場は、製品タイプ(強化乳製品、強化ベーカリー・シリアル、強化飲料など)、原材料源(植物由来、動物由来)、エンドユーザー(成人、子供)、流通チャネル(スーパーマーケット・ハイパーマーケット、コンビニエンスストア・食料品店など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

強化食品市場の概要

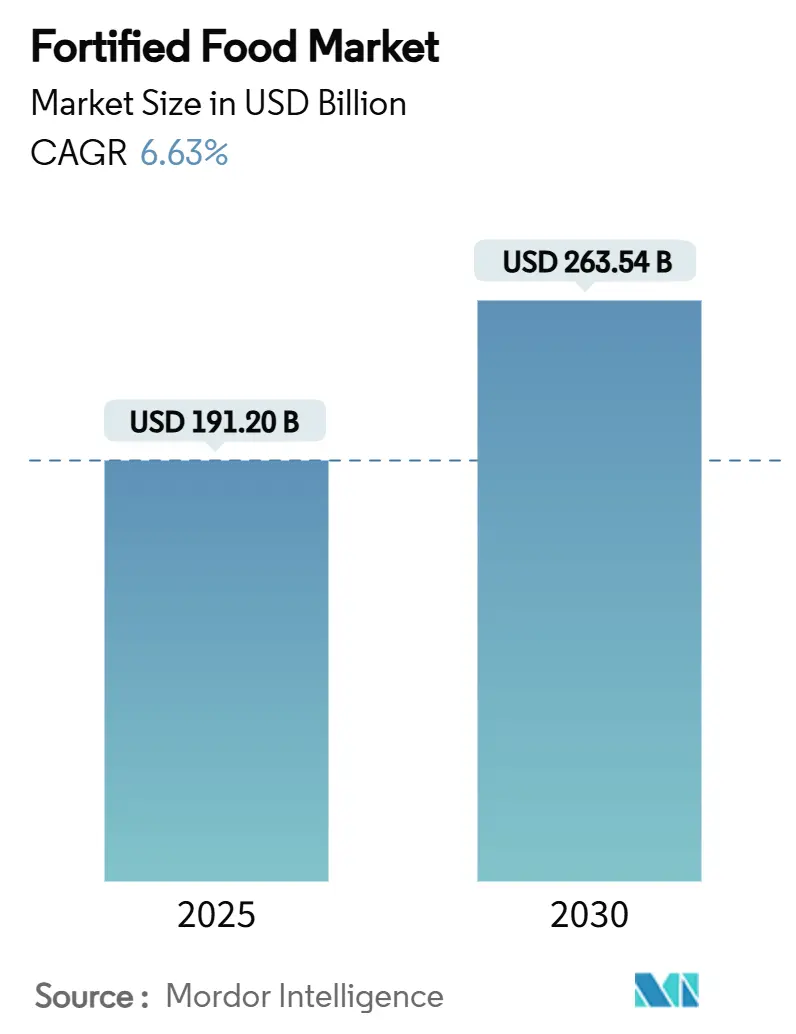

強化食品市場は、2025年には1,912億米ドルと推定され、2030年までに2,635.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.63%で成長すると見込まれています。この市場の成長は、消費者の健康意識の高まりと予防医療への注目の増加が主な要因です。消費者は、栄養不足を補い、全体的な健康をサポートするために、必須ビタミン、ミネラル、生理活性化合物が強化された便利な食品を求めています。

市場の主要な推進要因

1. 世界的な健康意識の高まり: パンデミック以降、健康志向が消費者の購買決定に大きな影響を与えています。特に欧州では、消費者の41%がより健康的な食品を積極的に求めており、免疫サポート、骨の健康、認知機能など、特定の健康上の懸念に対処する強化食品への需要が高まっています。ネスレの「Vital Pursuit」シリーズのように、GLP-1減量薬使用者向けに高タンパク質・高繊維の食事を提供する製品が登場するなど、ブランドは進化する健康ニーズに対応しています。

2. 微量栄養素欠乏症の蔓延: 世界中で20億人以上が微量栄養素欠乏症に苦しんでおり、特に低・中所得国で深刻です。アジア太平洋地域では、3億5,060万人が栄養不足であり、19億人が健康的な食事を摂ることができません。亜鉛の強化プログラムだけでも、世界的に不十分な摂取量を最大50%削減できる可能性があり、政府は強化インフラへの投資を推進しています。

3. 政府による強化イニシアチブと公衆衛生政策: 英国の葉酸強化義務化(2026年12月までに非全粒小麦粉に250μg/100gの葉酸を添加)や、カナダの牛乳およびマーガリンにおけるビタミンD強化レベルの倍増など、世界中で規制の枠組みが強化されています。これらの政策は、強化技術と生産能力への長期的な投資を促進し、市場拡大を後押ししています。

4. 多忙な都市生活: 都市部の消費者は、多忙なスケジュールの中で栄養バランスの取れた食事を維持することが困難なため、便利で栄養価の高い強化食品を求めています。必須ビタミンやミネラルが強化された食品は、手軽に栄養を摂取できる実用的な解決策を提供し、都市生活者の需要を喚起しています。

市場の主要な抑制要因

1. 倫理的および表示に関する懸念: 強化食品の表示に関する消費者の懐疑心と成分の透明性への要求が高まり、先進国市場では規制当局の監視が強化されています。欧州連合では100以上の異なる表示要件が存在し、米国FDAも包装前面の栄養表示要件を提案しており、コンプライアンスコストの増加やイノベーションの制限につながる可能性があります。

2. 味、食感、感覚的な制限: 必須栄養素の添加は、食品の味や食感を変化させることが多く、消費者の不満につながる可能性があります。例えば、パンやマフィン、クッキーなどの焼き菓子に少量の食物繊維を添加するだけでも、全体的な風味や外観の受容性が低下することが示されています。栄養強化と感覚的な魅力のバランスを取ることは、メーカーにとって大きな課題であり、市場の成長を制限する要因となっています。

セグメント分析

* 製品タイプ別: 強化乳製品が2024年に28.05%の市場シェアを占め、確立された消費者受容と規制の枠組みに支えられています。一方、強化スナック、バー、調理済み食品は、利便性を求める消費者と栄養素安定化技術の進歩により、8.11%のCAGRで最も急速に成長しているセグメントです。

* 成分源別: 植物由来成分が2024年に68.32%の市場シェアを占め、8.55%のCAGRで成長すると予測されています。これは、持続可能性、アレルゲンフリーの選択肢、植物由来栄養素抽出技術の進歩に対する消費者の嗜好を反映しています。動物由来成分も引き続き重要ですが、精密発酵技術の発展により、植物由来と動物由来の利点を組み合わせたハイブリッドアプローチが生まれています。

* エンドユーザー別: 成人が2024年に強化食品市場の64.54%を占めており、高齢化、慢性疾患予防意識、ライフスタイルに関連する栄養不足が主な要因です。子供向けセグメントは小さいものの、親の発育栄養への関心と新興市場における子供の栄養失調対策の政府イニシアチブにより、7.48%のCAGRで急速に成長しています。

* 流通チャネル別: スーパーマーケットとハイパーマーケットが2024年に47.03%の市場シェアを維持していますが、オンライン小売は利便性、サブスクリプションモデル、パーソナライズされた栄養推奨により、6.78%のCAGRで最も急速に成長しているチャネルです。特にアジア太平洋地域では、Eコマースインフラの発展と健康意識の高まりが相まって、デジタル変革が顕著です。

地域分析

* 北米: 2024年に36.92%の市場シェアを占める最大の市場であり、確立された規制の枠組みと強化食品に対する消費者の受容が強みです。FDAの「健康的」表示要件の改訂など、最近の規制更新が製品の再処方を促進しています。

* アジア太平洋: 7.93%のCAGRで最も急速に成長している地域であり、都市化、可処分所得の増加、広範な微量栄養素欠乏症に対処する政府のイニシアチブが推進力となっています。中国での乳児用シリアルへのヒトミルクオリゴ糖の承認や台湾での栄養補助食品需要の増加など、政府の支援が市場発展を加速させています。

* 欧州: 規制の調和と持続可能性に焦点を当てたイノベーションにより、着実な成長を維持しています。

* 中東およびアフリカ: 標的型強化プログラムを通じて新たな可能性を示しており、中東諸国ではパンの強化プログラムが実施され、アフリカでは食料強化イニシアチブが今後5年間で2億3,300万人に強化食品を届けることを目指しています。

* 南米: 主食の強化プログラムに大きな可能性を秘めています。

競争環境

強化食品市場は中程度の断片化を示しており、戦略的買収やパートナーシップによる統合の機会が豊富にあります。ネスレS.A.、ダノン、ゼネラルミルズ社、ケラノバ、ペプシコなどの主要企業は、確立された流通ネットワーク、多様な製品ポートフォリオ、強力なブランド認知度を活用して幅広い消費者層に対応しています。同時に、有機、ビーガン、クリーンラベルなどの特定の消費者ニーズをターゲットにした革新的な製品を専門とする小規模なニッチ企業からの競争も増加しています。

市場リーダーは、成分開発から消費者製品まで、強化サプライチェーン全体で価値を獲得するために垂直統合と水平拡大戦略を追求しています。ダノンによるThe Akkermansia Companyの買収(2025年6月)は、腸の健康トレンドに焦点を当てた戦略的な動きを示しています。精密発酵、マイクロカプセル化、AI駆動の処方最適化などの技術導入も、製品の有効性と消費者受容を高めるための重要な競争差別化要因となっています。

メーカーは、厳しい食品安全規制、原材料価格の変動、生産コストの上昇、低い利益率といった課題に直面しています。この市場での成功は、サプライチェーン管理の俊敏性、技術革新、そして栄養と持続可能性の両方に対する消費者の期待に応える能力にますます依存しています。

最近の業界動向

* 2025年7月: Innophosは、高タンパク質焼き菓子の食感を改善する「LEVAIR Fortify for Nutrient Dense Bars」を発表しました。

* 2025年7月: ダノン傘下の植物性ブランドAlproは、子供向けの新しい植物性飲料およびヨーグルト代替品ラインを発売しました。これらは砂糖を30%削減し、カルシウム、ビタミンD2、ヨウ素、ビタミンB2、B12で強化されています。

* 2024年10月: オーストラリアのCoco2社は、世界初のココナッツベースの乳児用調製粉乳を発表しました。これは必須ミネラルとビタミンで強化され、母乳に近いタンパク質と脂肪のプロファイルを持っています。

強化食品の世界市場に関するレポート概要

本レポートは、強化食品の世界市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法、エグゼクティブサマリー、市場概況、成長予測、サプライチェーン分析、規制環境、ポーターのファイブフォース分析、競争環境、および将来の機会と展望を網羅しています。

市場規模と成長予測

強化食品の世界市場は、2025年には1,912億米ドルと評価されており、2030年までに2,635億4,000万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は6.63%と見込まれており、今後も堅調な市場拡大が期待されます。

市場の推進要因

市場の成長を牽引する主な要因は多岐にわたります。第一に、世界的な健康意識の高まりが挙げられ、消費者は栄養価の高い食品を積極的に求めるようになっています。次に、微量栄養素欠乏症の有病率が増加していることから、栄養強化食品の需要が高まっています。さらに、各国政府による食品強化イニシアチブや公衆衛生政策が、市場の拡大を強力に後押ししています。食品技術における継続的な製品革新は、より効果的で魅力的な強化食品の開発を可能にしています。また、多忙な都市生活を送る人々にとって、手軽に栄養を摂取できる強化食品は不可欠な存在となっています。ブランドやインフルエンサー主導の栄養教育も、消費者の強化食品に対する理解と関心を深め、市場成長に貢献しています。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。倫理的および表示に関する懸念は、消費者の信頼に影響を与える可能性があります。栄養素の安定性における技術的課題は、製品開発において克服すべき重要なハードルです。また、強化された栄養素が食品の味、食感、その他の感覚的特性に与える影響も、消費者の受容性を左右する要因となります。さらに、製品の有効性や主張に対する消費者の懐疑心も、市場成長を抑制する可能性があります。

市場セグメンテーションと主要な洞察

本レポートでは、市場を複数のセグメントに分けて詳細に分析しています。

* 製品タイプ別: 強化乳製品、強化パン・シリアル、強化飲料、強化油脂、強化乳児用調製粉乳、強化スナック・バー・調理済み食品、その他に分類されます。特に強化乳製品は、2024年に28.05%と最大の市場シェアを占めています。これは、消費者の間で広く受け入れられていることに加え、ビタミンDやカルシウムの強化を促進する確立された規制枠組みが存在するためです。

* 原材料源別: 植物由来と動物由来の二つに分けられます。

* エンドユーザー別: 成人と子供のセグメントで分析されます。

* 流通チャネル別: スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、オンライン小売業者、その他の流通チャネルを通じて販売されています。

地域別分析

地理的分析では、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域とその主要国が対象となっています。北米は、2024年に36.92%の市場シェアを占め、強化食品市場をリードしています。これは、確立された食品強化規制、高い消費者の健康意識、および先進的な食品加工インフラに支えられています。

競争環境

強化食品市場は中程度の断片化を示しており、市場の統合に向けた戦略的な買収やパートナーシップの機会が豊富に存在します。本レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析を詳述しています。主要な競合企業としては、Nestle S.A.、Danone SA、General Mills, Inc.、Kellanova、PepsiCo, Inc.、Tata Consumer Products Ltd.、Abbott Laboratories、Royal FreislandCampina N.V.、Glanbia Plc、Arla Foods Amba、Unilever Plc、Archer Daniels Midland Co.、DSM-Firmenich、Cargill Inc.、Dairy Farmers of America、Mondelez International, Inc.、The Kraft Heinz Company、Meiji Holdings Co. Ltd.、Amway Corporation、Hero Groupなど、多数のグローバル企業が挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳細にプロファイルされています。

市場の機会と将来の展望

強化食品市場は、健康志向の高まりと技術革新により、今後も成長の機会に満ちています。消費者の多様なニーズに応えるための製品開発と、効果的な栄養教育が、市場のさらなる発展を促進する鍵となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な健康意識の高まり

- 4.2.2 微量栄養素欠乏症の有病率の増加

- 4.2.3 政府の強化イニシアチブと公衆衛生政策

- 4.2.4 食品技術における製品革新

- 4.2.5 忙しい都市生活

- 4.2.6 ブランドおよびインフルエンサー主導の栄養教育

-

4.3 市場の阻害要因

- 4.3.1 倫理的および表示に関する懸念

- 4.3.2 栄養素安定性における技術的課題

- 4.3.3 味、食感、感覚的制限

- 4.3.4 有効性または主張に対する消費者の懐疑心

- 4.4 サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 強化乳製品

- 5.1.2 強化パン・シリアル

- 5.1.3 強化飲料

- 5.1.4 強化油脂

- 5.1.5 強化乳児用調製粉乳

- 5.1.6 強化スナック、バー、調理済み食品

- 5.1.7 その他

-

5.2 原材料源別

- 5.2.1 植物由来

- 5.2.2 動物由来

-

5.3 エンドユーザー別

- 5.3.1 成人

- 5.3.2 子供

-

5.4 流通チャネル別

- 5.4.1 スーパーマーケット/ハイパーマーケット

- 5.4.2 コンビニエンスストア/食料品店

- 5.4.3 オンライン小売業者

- 5.4.4 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 タイ

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 中東およびアフリカ

- 5.5.4.1 南アフリカ

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 その他の中東およびアフリカ地域

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 コロンビア

- 5.5.5.4 その他の南米地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Nestle S.A.

- 6.4.2 Danone SA

- 6.4.3 General Mills, Inc.

- 6.4.4 Kellanova

- 6.4.5 PepsiCo, Inc.

- 6.4.6 Tata Consumer Products Ltd.

- 6.4.7 Abbott Laboratories

- 6.4.8 Royal FreislandCampina N.V.

- 6.4.9 Glanbia Plc

- 6.4.10 Arla Foods Amba

- 6.4.11 Unilever Plc

- 6.4.12 Archer Daniels Midland Co.

- 6.4.13 DSM-Firmenich

- 6.4.14 Cargill Inc.

- 6.4.15 Dairy Farmers of America

- 6.4.16 Mondelez International, Inc.

- 6.4.17 The Kraft Heinz Company

- 6.4.18 Meiji Holdings Co. Ltd.

- 6.4.19 Amway Corporation

- 6.4.20 Hero Group

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

栄養強化食品とは、特定の栄養素(ビタミン、ミネラル、タンパク質、食物繊維など)を、通常の食品に比べて意図的に多く添加・増量した食品の総称でございます。これは、消費者の栄養素不足を補うことや、特定の健康維持・増進を目的として開発されます。例えば、カルシウム強化牛乳や鉄分強化シリアルなどが代表的です。日々の食生活で不足しがちな栄養素を手軽に摂取できる手段として広く利用されており、単に栄養素を添加するだけでなく、体内で効率的に利用されるよう工夫が凝らされている製品も少なくありません。「特定保健用食品」や「機能性表示食品」とは異なり、栄養強化食品は一般的な食品として、栄養成分の強化を主眼に置いている点が特徴でございます。

栄養強化食品は、その形態やターゲット層によって多岐にわたります。具体的な種類としては、牛乳・ヨーグルトなどの乳製品にカルシウムやビタミンDを強化したもの、朝食シリアルに鉄分、葉酸、ビタミンB群、食物繊維などを添加したものがございます。パンや麺類にも葉酸や鉄分を強化した製品が見られます。飲料では、ビタミンCやミネラルを強化したスポーツドリンクや清涼飲料水が一般的です。さらに、レトルト食品や冷凍食品といった加工食品にも、不足しがちな栄養素を補う目的で、ビタミンやミネラル、タンパク質などが添加されるケースが増えております。妊婦向けの葉酸強化食品もその一つであり、特定の栄養ニーズに対応した製品開発が進んでいます。これらの栄養強化食品は、日々の食生活で不足しがちな栄養素を補い、人々の健康維持・増進に貢献する重要な役割を担っています。特に、特定の疾患リスクを低減したり、成長期の子供や高齢者など、特定のライフステージにおける栄養摂取をサポートしたりする目的で利用されることが多く、その需要は年々高まっています。消費者は、製品パッケージに表示されている栄養成分表示を確認することで、自身の健康状態や目的に合った栄養強化食品を選択することが可能です。ただし、栄養強化食品はあくまで通常の食事を補完するものであり、バランスの取れた食生活の基本を忘れてはなりません。